「売上は伸びているのに、なぜか利益が思うように残らない」——そんな経営課題の背景には、粗利の構造に関する見落としがあるかもしれません。粗利は、売上高と売上原価のバランスを示す重要な指標であり、価格設定やコスト管理の見直しに直結します。本記事では、実務に役立つ視点から、粗利の定義や計算方法、業種別の目安、さらに改善の具体策までを解説します。

目次

- 粗利とは?

- 粗利や粗利率の計算方法

- 粗利からわかることと注意点

- 粗利を経営改善に活用する方法

- 粗利や粗利率を改善するためのポイント

- 粗利に関するよくあるQ&A

- 粗利とは? 正確な把握が経営判断と企業成長のカギに

粗利とは?

企業の経営状況を把握するには、まず粗利とは何かを理解することが欠かせません。売上高から売上原価を差し引いて算出される粗利は、本業でどれだけの利益を生み出しているかを示す基本指標であり、経営判断や戦略立案の基盤となります。

粗利の構造を把握することで、価格設定の妥当性や原価に改善の余地があるかを客観的に見極めることができます。ここでは、粗利の定義と他の利益との違いを整理していきましょう。

●粗利の意味

粗利とは、企業が商品やサービスを販売して得た売上高から売上原価を差し引いた金額を指し、損益計算書上では「売上総利益」として表示されます。これは、本業でどれだけ効率的に利益を上げているかという観点で企業の収益性を測る基本的な指標です。売上高に対して粗利が占める割合が高ければ、原価と売上のバランスが良好である可能性が高く、価格戦略やコスト管理が適切であると判断する手がかりになります。

粗利を正しく理解するには、その構成要素である「売上高」と「売上原価」の意味を把握しておくことが不可欠です。

売上高とは、一定期間内に販売した商品や提供したサービスから得られた総収入のことを指します。小売業では販売金額、製造業では出荷額が該当します。一方の売上原価は、販売した商品を仕入れる、または製造するために直接かかった費用です。たとえば、原材料費や仕入価格、製造に関わる人件費などが含まれます。

粗利の算出に必要なこれらの要素を正しく捉えることで、自社のビジネスモデルや収益構造の健全性を、より客観的に分析できるようになります。

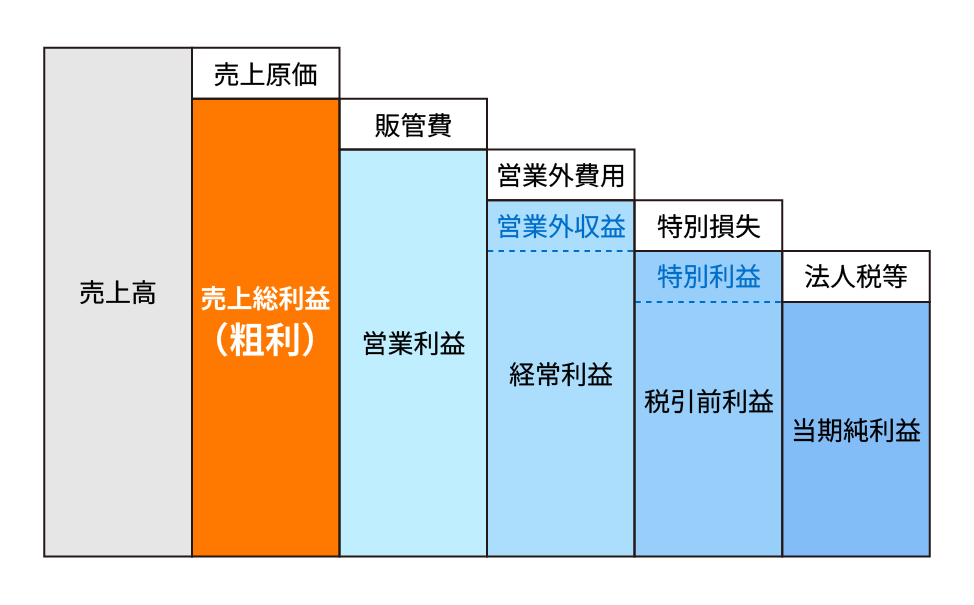

●粗利と他の利益の違い

損益計算書上には、粗利の他にも複数の利益指標があり、それぞれが企業活動の異なる側面を示しています。粗利を基盤として、販管費や営業外損益、特別損益、税金といった要素を順に考慮することで、段階ごとに性質の異なる利益を算出可能です。この流れを理解することで、経営判断の精度を高められます。

・粗利と営業利益の違い

営業利益は、粗利から販売費および一般管理費、つまり販管費を差し引いて算出されます。販管費には、広告宣伝費やオフィスの家賃、事務スタッフの人件費、光熱費などが含まれます。営業利益は、本業によってどれだけの利益を確保しているかを示す指標です。

・粗利と経常利益の違い

経常利益は、営業利益に営業外収益を加え、さらに営業外費用を差し引いたものです。たとえば、受取利息や有価証券の売却益、借入金の利息負担など、財務活動に伴う収支が反映されます。

・粗利と税引前当期純利益の違い

税引前当期純利益は、経常利益に特別利益を加え、特別損失を差し引いた金額です。固定資産の売却益や災害損失など、一時的で本業以外の要因が含まれます。

・粗利と当期純利益の違い

当期純利益は、税引前当期純利益から法人税などの税金を差し引いた企業の最終的な利益です。株主配当の原資や将来投資に回す内部留保の基準となる重要な指標です。

粗利や粗利率の計算方法

粗利や粗利率を経営判断に活かすには、それぞれの計算方法を正しく理解することが欠かせません。粗利率は売上高に対して粗利が占める割合を示します。粗利と粗利率を併せて確認することで、収益構造の強みや課題を客観的に分析できます。

ここでは実例を交えながら、計算方法と活用のポイントを整理します。

●粗利の計算方法

粗利の計算式は「粗利=売上高-売上原価」です。単純な式ですが、売上原価に含まれる費用を正しく理解しておくことが重要です。

たとえば、月間の売上高が500万円、商品の売上原価が300万円のアパレル店舗の場合、粗利は以下のように計算されます。

粗利=500万円-300万円=200万円

この場合、月間の粗利は200万円です。なお、売上原価の内容は業種によって異なります。製造業では材料費に加えて工場の労務費や外注加工費、小売業では商品の仕入原価、建設業では工事に使用した材料費や作業員の労務費などが該当します。正確な粗利を把握するには、自社の業種に即した原価項目を理解しておくことが欠かせません。

●粗利率の計算方法

粗利率とは、売上高のうち粗利が占める割合を示す指標です。企業の収益性を比較したり、価格戦略を見直したりする際に用いられます。

計算式は「粗利率(%)=粗利÷売上高×100」です。

先ほどのアパレル店舗の例に当てはめると、粗利率は次のようになります。

粗利率=200万円÷500万円×100=40%

つまり、この店舗では売上高の40%が粗利として確保されていることになります。

なお、「中小企業実態基本調査 令和6年確報」によると、小売業全体の平均的な粗利率は約29%、アパレル業種(織物・衣服・身の回り品小売業)の平均は約46%とされています。これらの数値と比較すると、今回の事例の粗利率40%は、小売業全体の平均を上回る一方で、アパレル業種の平均には届かない水準といえます。

粗利率を定期的に確認することで、価格設定や仕入れ条件の見直しなど、収益性改善に向けた具体的な施策を検討するきっかけになります。

参考:中小企業実態基本調査 令和6年確報(令和5年度決算実績)

粗利からわかることと注意点

粗利は、企業の本業における収益構造を確認するための基本指標です。売上と売上原価の関係から収益性や原価の妥当性を把握できる一方で、家賃や人件費といった固定費や支払利息などの営業外費用は反映されません。そのため、経営全体を判断するには、営業利益や当期純利益といった他の利益指標も併せて分析する必要があります。

ここでは、粗利から得られる情報とその限界を整理します。

●粗利でわかること

粗利の分析を通じて、企業の以下のような側面を把握できます。

・企業の収益性

本業でどれだけ効率的に利益を上げているかを測ることができます。粗利率が高ければ、効率的な事業運営ができていると評価できます。

・商品・サービスの付加価値

競合他社と比較して、自社製品の差別化やブランド力を確認できます。粗利率が高ければ、顧客が価格以上の価値を感じている証拠であり、商品・サービスの付加価値が高いという裏付けとなります。

・原価の妥当性

粗利は、仕入れや製造にかかるコストが適正かどうかを判断する手がかりになります。粗利率の推移を追うことで、仕入先との交渉余地や生産効率の改善点が見えてきます。

・戦略の妥当性

粗利率の推移は、市場での価格戦略や製品構成が有効かどうかも示します。粗利率が長期的に低下している場合は、戦略の再検討が必要です。

●粗利では判断できないこと

粗利は売上と売上原価の差額であり、企業の状態を把握するには限界があります。具体的に、次のような点は粗利だけでは判断できません。

・固定費の影響

粗利には家賃や人件費、広告費といった固定費が含まれません。そのため、粗利率が高くても固定費の負担が大きければ、営業利益が圧迫される可能性があります。

・営業外収益の影響

受取利息や投資収益など、本業以外の収益は粗利に反映されません。企業全体の収益を把握するには、経常利益以降の指標を確認する必要があります。

・当期純利益(最終利益)

税金や特別損失を差し引いた当期純利益は、粗利の段階では把握できません。資金繰りや配当余力を見極めるには、当期純利益といった最終的な利益指標を確認することが欠かせません。

粗利を経営改善に活用する方法

粗利は、企業の本業における収益性を示す基本指標です。しかし、粗利だけでは経営全体の課題や改善点を把握することはできません。営業利益や業界平均と比較してこそ、収益構造の問題点が明らかになります。

ここでは、粗利を基準に経営改善につなげる具体的な方法を紹介します。

●営業利益と比較する

粗利と営業利益を比較すると、販売費および一般管理費(販管費)がどの程度利益を圧迫しているかを把握できます。

たとえば、粗利率が高いのに営業利益率が低い場合は、販管費が過大であることを示します。具体的には、宣伝費の増加や非効率な人員配置が原因となっている可能性があります。反対に粗利率が低めでも高い営業利益率を維持している場合は、コスト管理がうまく機能していると考えられます。

粗利と営業利益の比較は、収益構造の改善余地を見極める有効な手がかりになります。

●同業他社の粗利率と比較する

同業他社と自社の粗利率を比較すれば、自社のコスト構造や価格戦略の強み・弱みを客観的に確認できます。

粗利率が業界平均を下回る場合は、仕入価格や価格設定に課題があると考えられます。反対に粗利率が業界平均を上回る場合は、商品価値の訴求や市場での評価が効果的に働いていると判断できます。

比較には、業界団体の統計や上場企業の有価証券報告書といった信頼性の高いデータを活用するとよいでしょう。規模や提供価値が近い競合と比較することで、自社の競争力や改善の方向性をより具体的に把握できます。

粗利や粗利率を改善するためのポイント

粗利や粗利率の改善は、企業の収益力を高めることに直結します。改善策は大きく「売上高を増やす」「売上原価を削減する」「販売戦略を見直す」の3つに分けられます。これらを自社の状況に合わせて組み合わせることで、より大きな効果を得られます。

ここでは、それぞれの改善策について実践的な方法を紹介します。

●売上高を増やす

売上高を増加させることで、固定費の負担が軽減され、結果として粗利率の向上につながります。

・販売単価を上げる

商品やサービスの価格を引き上げれば、粗利率を直接改善できます。ただし、単なる値上げでは顧客離れを招くため、品質向上や独自性の強化など、付加価値を同時に高めることが重要です。競合比較や顧客ニーズ分析を行い、納得感のある価格改定を実現しましょう。

・販売数量を増やす

新規顧客の獲得や既存顧客への追加販売によって販売数量を増やせば、売上拡大につながります。営業プロセスの改善やキャンペーン、リピート率向上策が有効です。また、販売チャネルの多様化や地域展開も販路拡大に役立ちます。

●売上原価を削減する

売上原価を削減させることは、粗利率を改善するうえで最も直接的な方法です。実現のためには、複数の視点から取り組む必要があります。

・仕入れ価格を抑える

安価な仕入先の開拓や既存取引先との価格交渉によって、原価率を下げられる可能性があります。複数仕入先からの相見積もりや発注量の調整も有効です。

・生産性を向上させる

作業手順の標準化やマニュアル整備で工程の無駄を減らせば、生産性が高まり、1単位あたりの製造原価を抑えられます。

・不良品やロスの削減

品質管理を強化して不良品の発生率を下げれば、再製造や返品にかかるコストを減らせます。そのためには管理体制の徹底や検査工程の見直しが重要です。

・在庫管理の最適化

在庫量を適正に管理すれば、保管コストを抑えることができ、廃棄ロスも減らせます。また、需要予測の精度を高め、生産や発注のタイミングを見直すことで、過剰在庫と欠品を避けつつ粗利の安定性を高められます。

●販売戦略を見直す

販売戦略の見直しは、価格設定や商品構成を再設計し、利益率の高いビジネスモデルに転換するための重要な施策です。

・粗利率の高い商品に注力する

商品ごとの収益性を可視化し、利益貢献度の高い商材に経営資源を集中させることで、売上構成比を調整し、全体の粗利率を底上げできます。

・ブランド価値を高める

認知度や信頼性を強化することで、価格競争に巻き込まれにくくなり、高単価を維持しやすくなります。ブランド価値を高めるためには、品質の高さやサービスの一貫性も欠かせない要素です。

・ターゲットを絞る

明確なニーズがある特定の層に向けて広告宣伝や販売活動を集中させることで、マーケティング効率が高まり、単価向上や高収益化が期待できます。

・価格帯別で複数のプランを用意する

価格帯別のプラン(例:ベーシック・スタンダード・プレミアム)を用意することで、顧客の多様なニーズに応え、客単価の向上や上位プランへの誘導が期待できます。

粗利に関するよくあるQ&A

粗利に関する基本的な考え方や数値の目安は、経営判断を行う際や価格戦略を考えるうえで欠かせない要素です。しかし、「自社の業界ではどの程度が標準なのか」「どのように活用すればよいのか」と疑問を抱く場面も少なくありません。ここでは、粗利に関してよくある質問を取り上げ、業種別の平均値や実務での使い方、効率的な算出方法などをQ&A形式で解説します。

- 業種ごとの粗利の目安は?

-

中小企業庁の「中小企業実態基本調査(令和6年確報・令和5年度決算実績)」に基づく業種別の平均粗利率は以下のとおりです。

業種 平均粗利率 建設業 23.4% 製造業 20.6% 情報通信業 47.3% 運輸業、郵便業 23.2% 卸売業 14.9% 小売業 29.3% 不動産業、物品賃貸業 45.1% 学術研究、専門・技術サービス業 54.3% 宿泊業、飲食サービス業 68.0% 生活関連サービス業、娯楽業 37.2% サービス業(他に分類されないもの) 41.0% ※小数点以下第2位は四捨五入して記載

出典:中小企業実態基本調査 令和6年確報(令和5年度決算実績)これらは統計上の平均値であり、実際の粗利率は企業規模や地域特性、ビジネスモデルによって大きく変動します。自社の粗利率が業界平均と比べてどうであるかを把握することは、現状分析や改善策を検討するうえで有効です。

- 粗利はなぜ重要?

-

粗利が重要なのは、企業が本業でどれだけ効率的に利益を生み出しているかを示す基本指標だからです。売上高から売上原価を差し引いて算出する粗利は、販管費の支払いをはじめ、将来の投資の資金源にもなります。

また、粗利率の推移を確認することで、経営判断のための材料を得られます。たとえば、粗利率が下がっていれば、仕入価格の上昇や価格競争の影響が考えられます。反対に粗利率が上がっていれば、コスト削減や付加価値向上の成果と判断できます。特に中小企業は、粗利率を定期的に確認することで赤字を回避し、持続的な成長につなげることが重要です。さらに商品別の粗利率を分析すれば、高収益商品に経営資源を集中させるといった戦略も実行できます。

このように粗利は、日々の経営判断を支える基本指標です。

- 粗利の計算を効率化する方法は?

-

粗利の計算を効率化するには、会計ソフトの活用が有効です。会計ソフトなら、売上や仕入れデータが自動集計され、商品別や月次の粗利分析や粗利率の推移をグラフで確認できるようになります。さらに、棚卸データとの自動照合によって売上原価の算出精度も高められます。特にクラウド会計ソフトであれば、仕入や在庫データとスムーズに連携できるため、最新の情報を基に経営判断を下せます。

こうしたデジタル化は、業務負担を軽減しつつ経営判断の精度を高めるための重要な投資といえるでしょう。

粗利とは? 正確な把握が経営判断と企業成長のカギに

本記事では、「粗利とは何か」という定義から、計算方法や改善ポイントまでを実務の視点から解説しました。

粗利は、企業が本業でどれだけ効率的に利益を上げているかを示す指標であり、同業他社との比較や営業利益との関係の分析によって、自社の収益構造や経営課題を明らかにできます。

ただし、粗利を正確に把握・分析するには、日々の仕訳や売上・仕入データを効率的に管理する仕組みが欠かせません。そこで、会計業務を効率化し、粗利の可視化を支援する業務システムの導入が効果的です。

「勘定奉行iクラウド」を導入すれば、日々の仕訳や決算処理を自動化し、会計業務の負担を大幅に軽減できます。また、「商蔵奉行iクラウド」を併用することで、売上・仕入データを簡単に連携できるため、スピーディに粗利を確認できます。

さらに中堅・成長企業には、「奉行V ERPクラウド」もおすすめです。あらゆる業務システムと連携することで、粗利分析を経営戦略に活かせる体制を構築できます。粗利の可視化と改善に取り組むことは、企業の継続的な成長を後押しします。その実現には、会計業務の効率化と粗利分析を支援する業務システムの活用がカギとなります。

関連リンク

-

従来の業務を実現しつつ、自動化で生産性が上がる

勘定奉行iクラウド

-

デジタル化時代に必要な高レベルでの業務標準化とデジタル化が簡単にできる

クラウド販売管理システム 商蔵奉行iクラウドについて

-

あらゆるサービスやデータと繋がる

中堅・上場企業向け国産 SaaS ERP奉行V ERP クラウド

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!