- ■執筆:あいわ税理士法人

パートナー/税理士 宮間 祐介氏 - 個人会計事務所、辻・本郷税理士法人を経て現職に就く。 2020年より第2事業部部長、社団・財団プラクティス・グループのリーダーを務める。 上場企業、上場準備企業への税務コンサルティングを中心に、IPO支援、組織再編スキームの立案実行支援、連結納税、ホールディング化支援、税務デューデリジェンス、株価算定、相続・事業承継対策、各種セミナー講師など、幅広い業務に従事。

- あいわ税理士法人 ホームページ

目次

【関連セミナー】

1.ストックオプションとは?

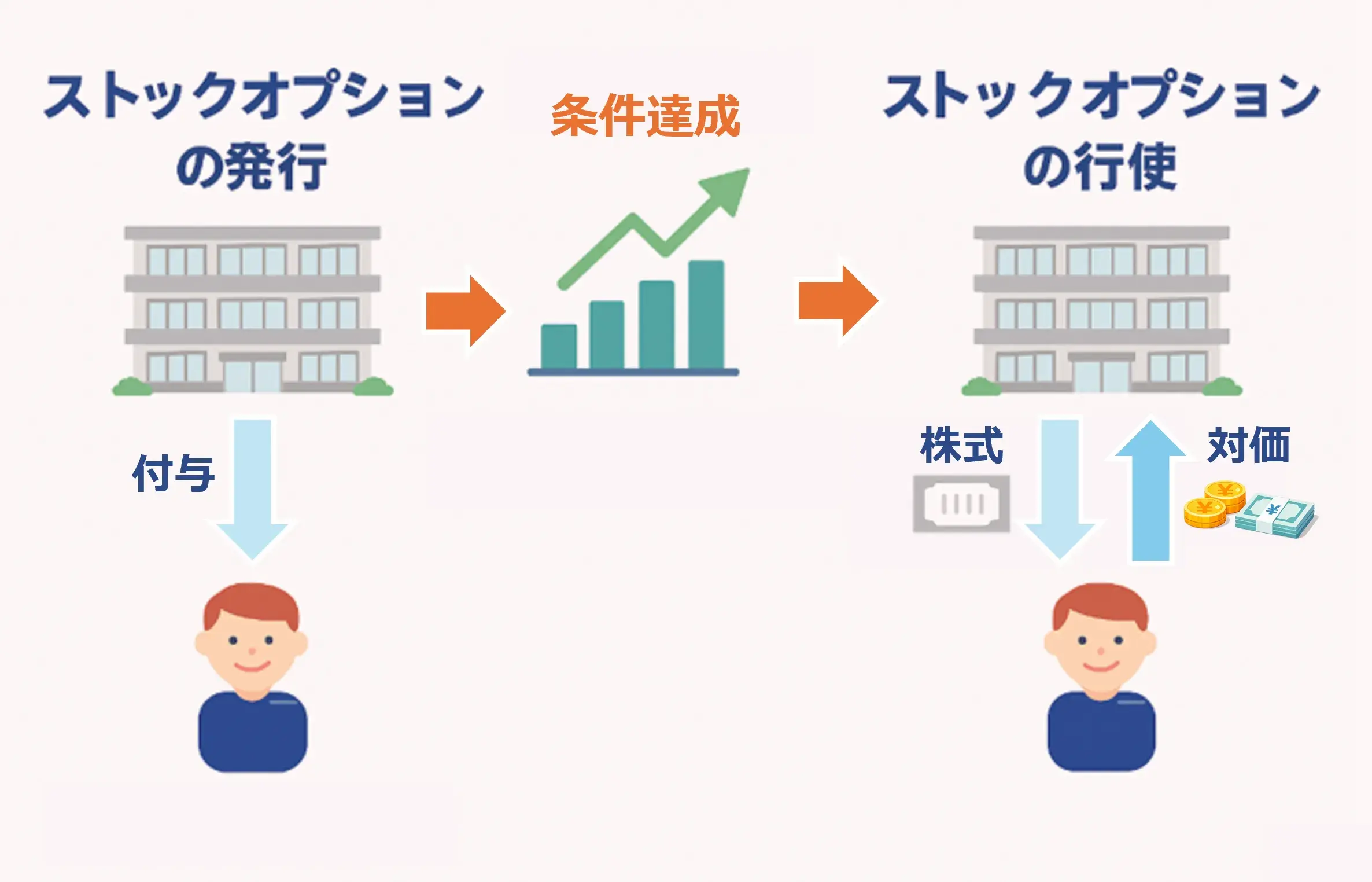

ストックオプションとは、あらかじめ定められた「価格」、「数」、「期間内」に株式を購入することができる権利です。

ストックオプションを付与された役員・従業員等は、会社がIPOなどの権利行使を開始する条件を満たした場合にストックオプションを権利行使して株式を取得し、その株式を市場等で売却することによって利益を得られます。

ストックオプションは売却時の株価が権利行使価額よりも高ければ高いほど利益を得られるため、将来的に株価が大きく上がる可能性のある企業、つまりIPOを目指している企業に向いています。

特に、資金力がなく高額な給料を払えないベンチャー企業にとって、ストックオプションは優秀な人材を確保するためのインセンティブとなります。

●ストックオプションと新株予約権の違い

新株予約権とは、株式会社に対して行使することにより当該株式会社の株式の交付を受けることができる権利(会社法2条21号)です。

ストックオプションは新株予約権の一種であり、主に会社の役員・従業員等へのインセンティブとして付与します。一方、新株予約権は、資金調達などの目的で、一般投資家や他の企業なども含めて付与する点が大きな違いです。

2.ストックオプションの仕組み

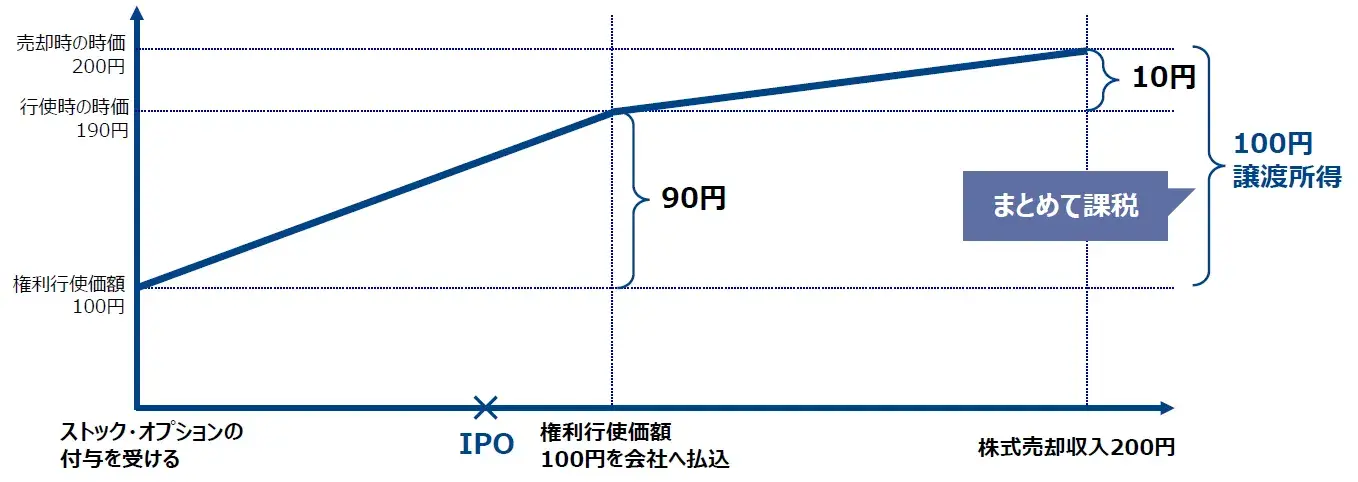

ストックオプションの発行にあたっては、まず「権利行使価額」を設定します。

この権利行使価額は、一般的にはストックオプション発行時点における、発行元企業の株価と同額に設定されます(権利行使価額の算定方法については後述)。権利行使価額が100円とは、将来、企業がIPOを実現した後に市場でいくらの株価が付いていようと、100円を支払うことによってその企業の株式1株を購入できることを意味します。

上図のように行使時の時価が190円の時点で権利行使すると、本来は市場で190円支払って購入すべき株式を100円という時価よりも低い価格で購入できるということです。その後、仮に時価が200円になった時点で売却したとすると差引100円が利益になるという仕組みです。

3.ストックオプションの付与対象者

ストックオプションの付与対象者に制限はないため、誰にでも付与することができます(税制上の優遇措置を受けられる税制適格ストックオプションを除く、税制適格ストックオプションについては後述)。しかしインセンティブプランとして利用される制度であるため、役員・従業員等に付与することが一般的です。

○役員(取締役、監査役など)

役員への付与は、経営への貢献を評価し、企業価値向上に主体的に取り組むための強い動機付けとして機能します。

○従業員

従業員への付与は、企業の成長に応じて自らの報酬が高まる明確なメリットを示すことで、優秀な人材の確保や定着を促す効果があります。

○外部人材(顧問・取締役候補など)

外部人材への付与は、専門的な知見やネットワークを積極的に引き出し、企業の成長局面における実質的な支援を促すとともに、企業価値向上に伴う利益を共有することで、継続的な関与を確保する効果があります。

4.ストックオプションのメリット

■企業側のメリット

○人件費を節減しつつ従業員へインセンティブを与えられる

ストックオプションは、発行する企業からすると「株で払う給料」のようなものです。

高い報酬を支払うことが困難なIPO準備企業の場合、キャッシュアウトを伴わないストックオプションは、人件費を節減しつつ従業員へインセンティブを与えることができる有効な手段になります。

ストックオプションの付与により従業員のモチベーションが向上し、IPOという目標に向けて全社一丸となって取り組み、結果的に会社の利益向上およびIPO実現につながることが期待できます。

○優秀な人材の確保

将来大きなキャピタルゲインを得られる可能性があることから、成長可能性を期待した人材を確保することができます。

○外部人材の招へい、外部人材との協力関係の醸成

昨今では専門家や有識者の方を社外役員として招へいするためにストックオプションを活用するベンチャー企業が増えています。またストックオプションは顧問やアドバイザー等の外部の協力者にも付与することができるので、長期的な協力関係を醸成することにも役立ちます。

■従業員側のメリット

○モチベーションの向上と個人の利益

自己の会社への貢献によって会社の業績が向上すると、大きなキャピタルゲインを得られる可能性があります。自己の貢献が正当に評価され、報酬として還元されればモチベーションの向上と従業員個人の利益を実現することができます。

○ストックオプションで得られた利益に対する税負担が、給与所得の税負担と比べて軽い

給料をお金で受け取った場合、日本では累進税率で最大55%の税金がかかります。しかし、株式でもらうストックオプションの場合には、権利行使後の売却益に対する税率は原則として20.315%で済むのです。お金でもらうと最大55%ですから、その差は歴然です。

ただし、20.315%の税負担で済むのは後述の「税制適格ストックオプション」または「有償ストックオプション」に該当する場合に限るため、注意が必要です。

○金銭的な損失のリスクが少ない

ストックオプションは前述の通り「株式を購入することができる権利」です。無償ストックオプションであれば権利行使による金銭的損失はほぼありません。

IPO後も株価を見ながら権利を行使すればよく、株価下落局面では権利を行使せずに上昇基調になるまで待つ、というようにリスクをある程度コントロールすることができます。

5.ストックオプションのデメリット

企業、従業員どちらにも魅力的なメリットがあるストックオプションですが、デメリットもあります。

■企業側のデメリット

○ストックオプションを行使した人材が退職してしまう

ストックオプション制度に惹かれて入社した従業員は、ストックオプションを行使した後、その会社で働き続ける理由がなくなり退職してしまう可能性があります。

近年では対応策として「IPO後○年以内は権利行使ができない」といった条件(後述、ベスティング条項)を付けることが一般的です。

○既存株主が保有している株の(潜在)価値が下がる

ストックオプションを発行すると潜在株式(普通株を取得することができる権利)比率が高まります。発行数や発行価額によって、既存株主の株式価値を希薄化させてしまいます。

また、IPO時のストックオプション比率は一般的に発行済み株式数の10~15%といわれており、発行し過ぎてしまうとIPO審査に影響する可能性もあります。発行数・発行価額は既存株主に配慮して検討しましょう。

■従業員側のデメリット

○ストックオプションの付与基準が不明瞭でモチベーションが下がる

付与基準が不明瞭で、同じ役職であっても付与比率が異なるなどの不公平が生じるとモチベーションが下がり、役員間・従業員間で関係が悪化することがあります。人事評価と密接に結びつけて不公平のない付与基準を設定することが重要です。

6.ストックオプションの種類

ストックオプションは、権利を付与する際、従業員に金銭負担が発生しない「無償ストックオプション」と、金銭負担が発生する「有償ストックオプション」の2種類に分けることができます。

●無償ストックオプション

○税制適格ストックオプション

租税特別措置法にもとづく税制優遇措置を受けられる無償ストックオプションの一種です。税制適格要件を満たすことで、権利行使時には給与所得として課税されず、株式の譲渡時まで課税が繰り延べられ、株式の譲渡時に譲渡所得税(20.315%)のみ発生する仕組みです。無償で発行すること、また付与対象者における税額負担が株式譲渡時の課税のみで済むことから、インセンティブとしての効果は高くなります。

○税制非適格ストックオプション

税制適格ストックオプションの要件を満たさない場合、税制非適格ストックオプションに該当します。権利行使時に給与所得課税(最大55%)、株式譲渡時に譲渡所得課税(20.315%)がかかる仕組みのため、税制適格ストックオプションと比較して、付与対象者の税負担が重くなる可能性があります。一方で、税制適格ストックオプションのような厳しい要件が付されていないため、柔軟な設計や権利行使が可能です。

| 種類 | 権利付与時 | 権利行使時 | 株式譲渡時 |

|---|---|---|---|

| 税制適格ストックオプション | - | - | 譲渡所得(20.315%) |

| 税制非適格ストックオプション | - | 給与所得(累進税率最大55%) | 譲渡所得(20.315%) |

なお、無償ストックオプションとして「1円ストックオプション」もあります。権利行使価額を1円に設定することで、行使時の負担をほぼゼロにし、権利行使と同時に実質的な経済的利益が発生する点で、非常に強いインセンティブとなる仕組みです。

ただし、権利行使価額(1円)が発行時の時価を下回る場合には、税制非適格ストックオプションに該当し、上述の通り権利行使時に給与所得課税(最大55%)となるため税負担が重いというデメリットがあります。また、IPO準備企業においては、主幹事証券や監査法人から敢えて時価より低いストックオプションを付与した説明を求められ、合理的な理由がない場合には、取引そのものの見直しを求められる可能性や、IPOスケジュールに悪影響を及ぼすことも想定されるため、導入にあたっては慎重な判断が必要になります。

●有償ストックオプション

○有償ストックオプション

発行会社が付与対象者に対してストックオプションを有償で付与し、その後一定の条件(株価・業績・期間等の条件)を満たした際に権利行使が認められる仕組みです。

付与対象者はストックオプション付与時に、発行会社に発行価額を支払う必要があります。一方で、有償ストックオプションは金融商品とみなされるため、権利行使時の給与所得課税はかからず、売却時の譲渡課税のみが課されます。税金の面では無償で付与する税制非適格ストックオプションよりも低く抑えられる可能性が高くなります。

また、会社としては、業績向上などの条件を付けているため、目標達成に向けて積極的に取り組むようになるというインセンティブ効果が期待できます。

○信託型ストックオプション

発行会社のオーナーが信託(受託者)に金銭を払い込み、信託(受託者)が発行会社から有償でストックオプションを購入し、信託期間満了時(株式上場など、あらかじめ設定した期間満了の条件)に業績や人事評価などに応じて役職員等に無償でストックオプションを渡すスキームで行われます。

※信託型ストックオプションについては以下のコラムで詳しく解説していますのでご覧ください。

【関連コラム】

| 種類 | 権利付与時 | 権利行使時 | 株式譲渡時 |

|---|---|---|---|

| 有償ストックオプション | - | - | 譲渡所得(20.315%) |

| 信託型ストックオプション(※税制非適格の場合) | - | 給与所得(累進税率最大55%) | 譲渡所得(20.315%) |

7.ストックオプションの導入、発行・付与、権利行使の流れ

●ストックオプションの導入

① ストックオプションの内容(発行要項)を決定

株主総会でストックオプションの総数、権利行使価額、行使可能期間などの発行要項を決定します。

② ストックオプションの詳細を決定

取締役会で割当日(いつ)・付与対象者(誰に)・付与株数(何株付与するか)など、具体的な付与内容を決定します。

③ 契約締結

税制適格要件や個別の合意事項を定めた上で、付与対象者と割当契約を締結します。

●ストックオプションの発行・付与

ストックオプション割当契約にもとづき、会社がストックオプションを発行し、付与対象者に付与します。会社は、ストックオプションの発行や異動を管理するため、「新株予約権原簿(新株予約権台帳)」を作成します。

●ストックオプションの権利行使

権利行使開始条件を満たし、かつ権利行使が可能な期間であれば、付与対象者は権利行使価額を会社に払い込むことで権利行使することができます。権利行使によりストックオプションは消滅し、付与対象者は新株(現物株式)を取得します。

■権利行使開始条件の例

① 時間の経過

- 付与決議の日から〇年経過後

- 条件達成後、毎年〇%ずつ権利行使が可能 など

② イベント達成

- IPO実現時

- M&Aで会社を売却したタイミング など

③ 業績

- 売上〇億円達成

- KPIの達成 など

■権利行使が可能な期間の例

○税制適格ストックオプションの場合

付与決議日後2年を経過した日から付与決議日後10年を経過する日(設立5年未満の非上場会社は15年を経過する日)までに権利行使必須

○税制非適格ストックオプションの場合

会社によって定められた権利行使期間(付与から〇年内、在籍中はいつでも行使可能など)

8.ストックオプション活用時の注意点

ストックオプションを活用するにあたって、いくつかの注意点があります。

○発行は株価が安いうちに

まず注意したいのは、前述のとおり、ストックオプションの権利行使価額は「ストックオプション発行時点におけるその企業の株価をベースに設定」される、ということです。

株価が安いうちにストックオプションを発行しておくことで、より多くのキャピタルゲインを得られる可能性があるため、株価が上がる前の早いタイミングでのストックオプション発行が成功の鍵になります。

○発行数には上限がある

ストックオプションは無制限に発行できるというものではありません。

IPO準備企業の場合は、IPO直前で発行済株式数の10~15%程度が上限になります。したがって、誰に、どのタイミングで、どの程度のストックオプションを発行するかをIPOイメージから逆算して検討します。

ストックオプション制度は従業員(とくに主要人材)へのインセンティブプランの中核を成すものです。一度に多くのストックオプションを発行することは、その後の選択の幅を狭めることになりますのでおすすめできません。

○ベスティング条項を設ける

ストックオプションは、特に条件がなければ発行から2年経過後、10年以内に権利行使してもらいます。しかし、「権利を行使してお金を手にすると、辞めてしまう従業員がいるのでは」という懸念を抱く経営者の方も少なくありません。

そこで、ストックオプションの権利行使の条件として「ベスティング条項」を設けることが有効です。

たとえば、以下のようにIPO後2年かけてすべてのストックオプションの権利行使ができるように、段階的な行使条件を付すことができます。

- ある従業員に100株のストックオプションを付与する

- IPO実現後まずは「100株中50株のみ権利行使できる」とする

- IPO後1年勤続時点で「残りの50株中25株を権利行使できる」とする

- IPO後2年勤続時点で「残りの25株すべてを権利行使できる」とする

べスティング条項を付けることで、イメージとしてはグロース上場からプライム上場まで、企業の成長とともに段階的にストックオプションを権利行使させることができます。

○既存株主への影響と希薄化リスク

ストックオプションが行使されると新株が発行されるため、既存株主の持株比率が低下します。株主構成の変動や議決権比率への影響が生じる点に注意が必要です。

○税務上の区分と課税時期の影響

税制適格か非適格かにより、課税タイミングや税率が異なります。税制適格は譲渡時に課税(20.315%)、非適格は行使時(最大55%)および譲渡時(20.315%)に課税されます。付与対象者への負担を踏まえた設計が必要です。

また、税制適格ストックオプションの場合は、付与時に満たすべき条件(保管要件・権利行使期間・発行要件など)が細かいため、要件を充足せず非適格として課税されるのを防ぐための事前確認が欠かせません。

○発行手続き、会計上の処理への適切な対応

ストックオプションの発行には株主総会決議・取締役会決議など会社法上の手続きが必要で、会計上も公正価値評価や費用計上が求められます。不備があるとIPO審査や監査で問題となるため、専門家と連携した適切なオペレーションが不可欠です。

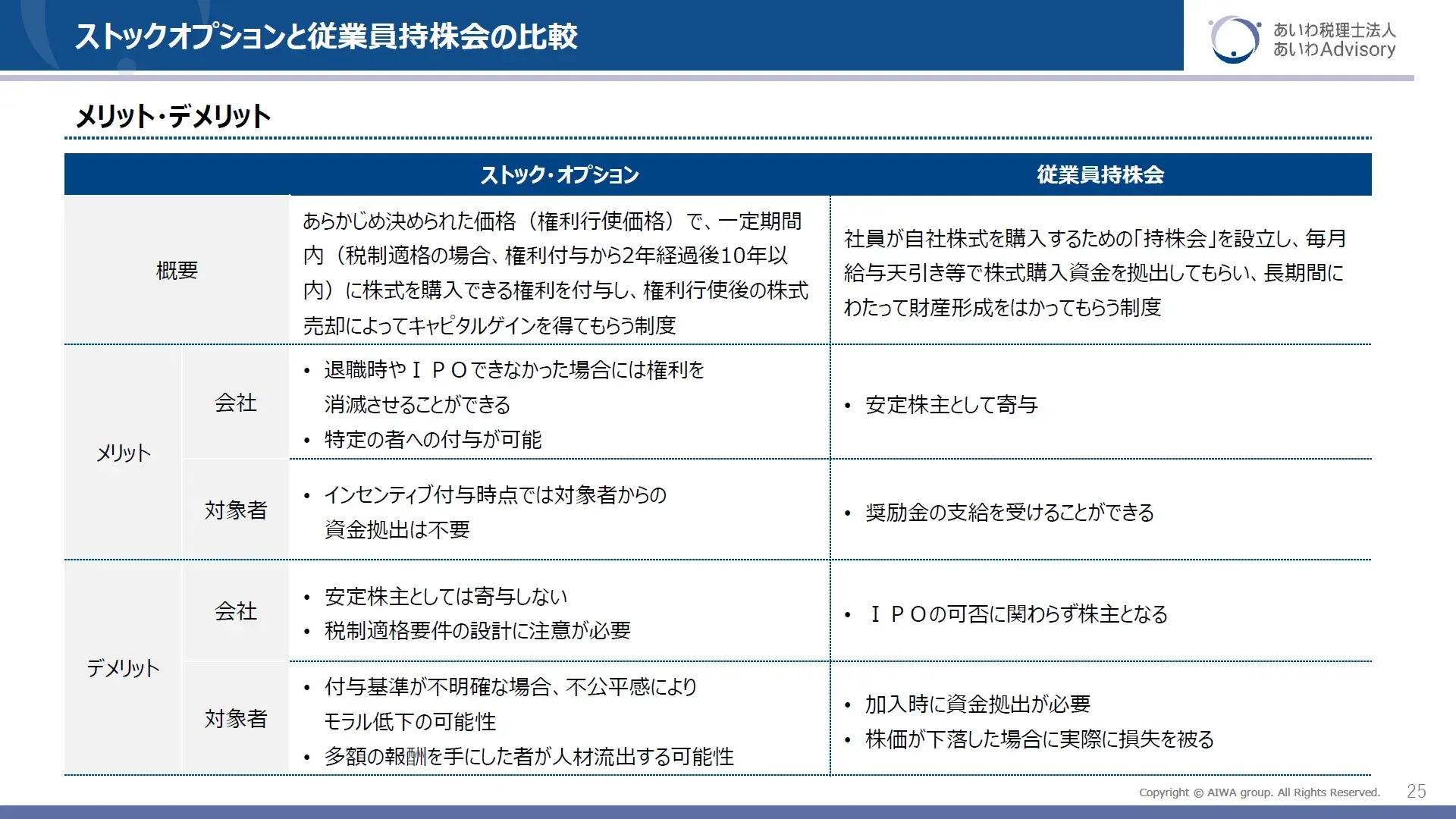

9.ストックオプションと従業員持株会はどちらが良い?

ストックオプション制度と並ぶ代表的なインセンティブプランとして「従業員持株会制度」があります。従業員持株会とは、従業員が自社株式を購入するための「持株会」を設立し、毎月給与天引き等で株式購入資金を拠出してもらい、長期間にわたって財産形成をはかってもらう制度です。

IPO準備段階でこの2つの制度を取り入れる企業が多いため、IPO準備企業の目線で両社を比較します。

(2025/9/25「IPO塾・失敗しないストックオプション」講演資料より抜粋)

ストックオプションは無償で権利を行使できる(種類による)、将来「株式を購入することができる権利」であることに対し、持株会は従業員がお金を拠出して株を購入し、IPO前から「株主としての権利」が発生します。またIPO準備を中止した場合、ストックオプションは失効させることができますが、持株会の場合はIPO準備を中止したとしても株主であることに代わりありません。従業員にどのように会社運営に携わってもらいたいかによって選択は異なります。ここは経営者の考えがわかれるところです。

その他の違いとしては、

- ストックオプションはいつか売却されるので安定株主にならない、一方で持株会は加入している間は株式を保有し続けるため安定株主といえる。

- ストックオプションは特定の人に特定の株数を企業主導で発行するため、企業が株式を保有してほしい人に保有してもらえる可能性が高い。一方で持株会は一定のルール内で従業員の自由意思で加入するため公平性はストックオプションよりも高いといえる。

といったことが挙げられます。

どちらも一長一短ありますので、各々のメリット・デメリットを把握した上で自社に適した方法を選択することが肝要です。

10.IPO企業の約9割が導入するストックオプション、実行の際は専門家に相談を

近年のIPO企業は、ストックオプションか持株会のどちらかは導入しているケースが多くなっています。特にストックオプションは8割程度の企業で導入されており、IPO準備企業におけるインセンティブプランの中心的役割を担っています。

| 年度 | IPO社数 | 制度導入社数 | どちらも未導入 | ||

|---|---|---|---|---|---|

| ストックオプション | 従業員持株会 | どちらも導入 | |||

| 2025年 | 65社 | 57社(87.7%) | 14社(21.5%) | 13社(20.0%) | 7社(10.8%) |

| 2024年 | 86社 | 75社(87.2%) | 27社(31.4%) | 22社(25.6%) | 6社(7.0%) |

| 2023年 | 96社 | 83社(86.5%) | 35社(36.5%) | 29社(30.2%) | 7社(7.3%) |

| 2022年 | 91社 | 80社(87.9%) | 25社(27.5%) | 19社(20.9%) | 5社(5.5%) |

| 2021年 | 125社 | 110社(88.0%) | 36社(28.8%) | 30社(24.0%) | 8社(6.4%) |

ストックオプションの発行一つとっても、発行タイミングや発行数、行使条件の有無や従業員持株会との選択など検討すべき項目は多く、現在からIPOまでの時間軸の中でIPOから「逆算」してその発行計画を立案する必要があります。

【関連コラム】

11.最後に

一度実行してしまうと後戻りできないのが資本政策であり、その代表例がストックオプションです。

特にIPO準備企業のような成長企業では、IPOに向けて一般的には右肩上がりの株価形成が求められます。外部からの資金調達や業績の急拡大が見込まれる場合、これらのイベントの後に実行したストックオプションでは株価が高くなりすぎてしまい、インセンティブ効果を発揮できない可能性があります。税制適格になるかどうかも間違えやすいポイントです。ストックオプションの導入を検討している場合は、意思決定前のできる限り早いタイミング(できれば資本政策立案のタイミング)で専門家に相談し、後戻りのない資本政策を実現しましょう。

【関連セミナー】

12.ストックオプションに関するよくあるご質問

- ストックオプションとは?

- ストックオプションとは、あらかじめ定められた「価格」、「数」、「期間内」に株式を購入することができる権利です。

- ストックオプションを付与された従業員のメリットは?

- ストックオプションを付与された従業員は、会社がIPOを実現した後にストックオプションを権利行使して株式を取得し、その株式を市場等で売却することによって利益(キャピタルゲイン)を得ることができます。

- ストックオプションの付与対象者は誰ですか?

- 税制適格ストックオプションを除き、ストックオプションの付与対象者に制限はありません。しかし、インセンティブプランとして利用される制度であるため、役員・従業員等に付与することが一般的です。

- ストックオプションは税務上、給与所得になる?

- 一般的な無償で付与されるストックオプションは、会社からの報酬と同様の性格を有するため、税務上、給与所得として取り扱われます。

権利行使時の経済的利益の額(行使時の株価-権利行使価額)については、給与所得として最大55%が課税されます。また譲渡時の売却益については、譲渡所得として20.315%が課税されます。

ただし、税務上の一定要件を満たす税制適格ストックオプションの場合は、権利行使時の経済的利益には課税せず、譲渡所得にのみ20.315%が課税されます。

- ストックオプションはいつ行使できる?

- ストックオプションは、付与時に定められた権利行使期間内であればいつでも行使することができます。

税制適格ストックオプションの場合の権利行使期間は、付与決議の日から2年経過後10年以内と定められており、例外として、設立5年未満の未上場会社の場合は、付与決議の日から2年経過後15年以内に権利行使すればよいと定められています(令和5年度税制改正)。

また、権利行使期間内であっても全てまとめて行使できるのではなく、段階的に権利行使可能な個数が増えていく行使条件(ベスティング条項)を設けることもできます。

- ストックオプションはIPOできなかった場合どうなる?

- IPO準備段階で発行するストックオプションには、「会社がIPOすること」という権利行使条件を付けることが一般的です。IPOができず、権利行使期間を経過し、権利行使期間の延長もしない場合は、権利行使をすることはできず、当該権利は消滅します。

- IPO時のストックオプションは発行済株式数の何割程度発行することができる?

- IPO時のストックオプション比率は、一般的にはIPO時の発行済株式数の10~15%程度が上限と言われています。ストックオプションは将来的に権利行使された上で市場で売却されることが見込まれるため、発行し過ぎてしまうと株式価値の希薄化による既存株主からの反発や、IPO後の株価下落リスクを抱えることにもなります。IPO審査にも影響する可能性があるため、慎重に検討しましょう。

関連コラム

- 資本政策とは?上場(IPO)における目的と立案の流れ

- 資産管理会社とは?メリット・デメリット、設立方法、相続税・配当金の節税例を解説

- 攻めの経営を実現する役員のインセンティブ報酬制度とは~譲渡制限付株式報酬制度が持続的な企業価値向上に寄与する~

- 信託型ストックオプションを取り巻く状況、懸念と今後の展開

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!