- ■回答者:宝印刷株式会社

取締役常務執行役員/企業成長支援部長兼 プロマーケット事業部長 大村 法生氏 - 1986年に東京大学法学部を卒業後、野村證券株式会社に入社。20年以上にわたりIPO関連業務に携わる。2005年に公開引受部次長、2011年から同部東京エリアヘッドを歴任。2018年に宝印刷株式会社に顧問として入社。同年7月執行役員、2019年7月常務執行役員企業成長支援部長に就任。2021年8月より現職。

- 宝印刷株式会社 ホームページ

- ■回答者:株式会社タスク

代表取締役社長 竹山 徹弥氏 - 1973年、アメリカ・ニューヨーク州生まれ。2003年に㈱タスクに参加し、2008年に取締役事業部長、2010年に常務取締役、2011年に専務取締役を経て2014年より現職。現在ではAIプロファイリング事業など新たな情報社会に向けたサービス展開を軸に7つの事業を統括する。著書に「経営者のためのIPOバイブル」等。

- 株式会社タスク ホームページ

- ■回答者:あいわ税理士法人

シニアパートナー/公認会計士/税理士 土屋 憲氏 - 1999年より、監査法人業界にて上場会社の監査や株式上場支援業務に従事。金融機関への出向なども経験し、2015年にあいわ税理士法人に入所し現在に至る。株式上場に関連するセミナー講師多数。「株式上場マニュアル」(税務研究会)、「ケーススタディ・データ分析による資本政策の実務」(税務研究会)などを執筆。

- あいわ税理士法人 ホームページ

- ■回答者:南富士有限責任監査法人

パートナー/公認会計士 齊藤 公彦氏 - 2002年有限責任監査法人トーマツに入所 。その後、2012年新日本製鉄株式会社(現 日本製鉄株式会社)へ出向し、連結決算業務の他、500社弱のグループ会社の管理・支援業務、IFRS導入業務等に従事。2018年に齊藤公彦会計事務所を創設。2021年には株式会社エルライン社外監査役に就任。2021年より南富士有限責任監査法人を設立し代表社員に就任。主にベンチャー企業に対する会計アドバイザリー業務を行う。2023年、次世代監査法人IPOフォーラムに参画。

- 次世代監査法人IPOフォーラム ホームページ

3年後にIPOを目指す経営者が早めに押さえておきたいことが2つある。1つ目は、一度実行すると後戻りができない資本政策、2つ目は役員報酬や機関設計などのIPO準備で対応すべき論点満載のコーポレート・ガバナンス関連だ。この2つのホットトピックをIPO支援の専門家集団IPO Forumネットワークの4名と南富士有限責任監査法人 齊藤氏が2022年IPOデータを紐解き解説する。

回答者

IPO Forumネットワーク:

株式会社タスク 代表取締役社長 竹山 徹弥

あいわ税理士法人 シニアパートナー/公認会計士/税理士 圡屋 憲

宝印刷株式会社 取締役常務執行役員/企業成長支援部長 兼 J-Adviser室長 大村 法生

ゲスト:

南富士有限責任監査法人 パートナー/公認会計士 齊藤 公彦氏

※登壇者の役職・肩書は、執筆時点の情報です。

目次

1.資本政策

1-1.市場再編に伴う資本政策への影響

-2022年4月の東京証券取引所(以下、東証)による市場再編から1年が経過した。市場再編による資本政策への影響はあるのか?

大村法生(宝印刷株式会社:以下、大村) 市場再編前はマザーズにIPO後、1~2年ですぐに東証一部に市場替えを予定している企業が多く、ステップアップを前提とした資本政策を取っていました。しかし市場再編後、各市場が独立市場という扱いになり以前のようにIPO後すぐに上位市場へ上場することが難しくなっています。市場再編前までは、マザーズ経由で東証一部にステップアップすることができ、その場合に求められる時価総額は40億(東証一部に直接IPOする場合は250億が必要)と優遇されていました。しかし市場再編によりステップアップの概念がなくなったことで、その基準もなくなりました。さらに流通株式数などの新しい要件も設けられ、グロースにIPO後すぐにプライムに上場することはもはや現実的ではありません。IPO後にいつ上位市場を目指すか、経営者の保有する株が多い場合は、流通株式比率をどのようにクリアするか、以前とは異なる資本政策が求められています。

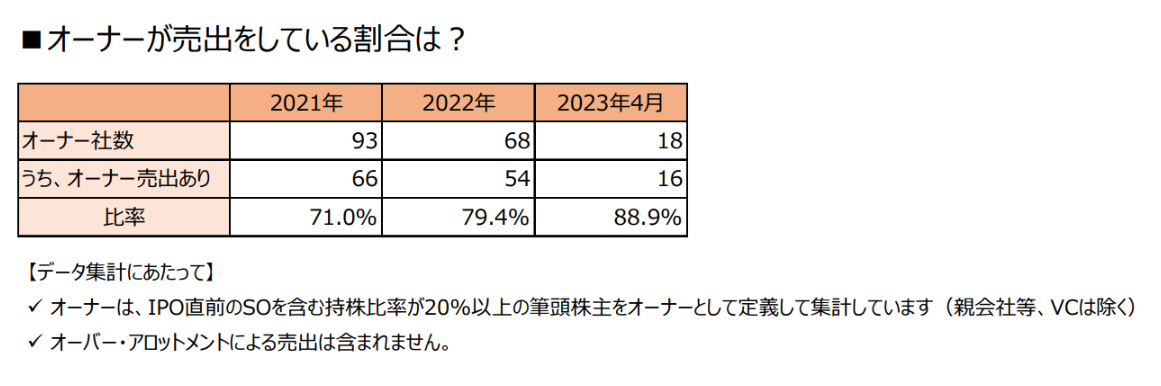

圡屋憲(あいわ税理士法人:以下、圡屋) オーナー(ここでは、IPO直前のストック・オプションを含み持株比率が20%以上の筆頭株主をオーナーと定義(親会社等、VCは除く))のIPO時の売出割合は、2021年は約7割でしたが、2023年(4月まで)は9割に増加しています。グロースへのIPO後、上位市場を目指す場合の流通株式比率などを勘案して、ある程度オーナーも売出が必要と考えていることが表れています。

1-2.ストック・オプションの発行

1-2-1.発行時の留意点

-昨今ではIPO企業の8~9割がストック・オプションを発行している。ストック・オプション発行時の留意点は?

大村 ストック・オプションとは、あらかじめ定められた「価格」、「数」、「期間内」に株式を購入することができる権利で、インセンティブプランとして役員や従業員、協力者などに渡すことができます。

本来は誰に渡してもいいのですが、IPO審査の観点ではそうはいきません。ストック・オプションは潜在株式(普通株式を取得することができる権利)であり、IPO準備企業のストック・オプションを付与されるということは、上場企業の株主になれる権利を上場前に特別に手に入れられるということです。身銭を切って株を買っている場合は良いのですが、一銭も払っていない人が将来の上場企業の株式を取得する権利を持っているとなると、審査時に確認されることもあります。誰にでも渡していい権利ではありません。

ストック・オプションがインセンティブプランの一環として機能しており、適切な人に適切な価格・数のストック・オプションが付与されていれば問題ありません。税務当局は税制適格ストック・オプションがいいのでは、と言うかもしれませんが、あくまでもストック・オプションはインセンティブプランであることを念頭に設計すべきだと思っています。

【関連コラム】

圡屋 実際に「昔、お世話になったあの人にストック・オプションを渡したい」という経営者の方は多いです。しかし、IPO準備の段階で、その方が企業の成長に貢献していないのであれば、適切なインセンティブプランになっているとは言えず、審査上は通用しない可能性が高いでしょう。

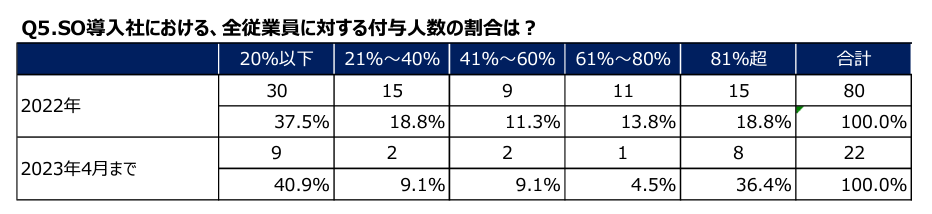

また「従業員全員にストック・オプションを付与したほうがよいのか」というご相談も多いです。2022年IPOでは、従業員の8割以上に付与した企業は約2割とそこまで多くはありません。全員への付与ありきではなく、『どのように付与するのが自社のインセンティブプランとして有効なのか』といった視点で検討し、付与対象者を決めるのが良いと考えます。

1-2-2.信託型ストック・オプション

-2023年5月、国税庁が信託型ストック・オプションの課税方法は権利行使時に給与所得として最大約55%課税されるとの見解を発表。売却時の譲渡所得(最大約20%)との認識で導入していた企業に大きな影響を及ぼした。信託型ストック・オプション、今後の行く末は?

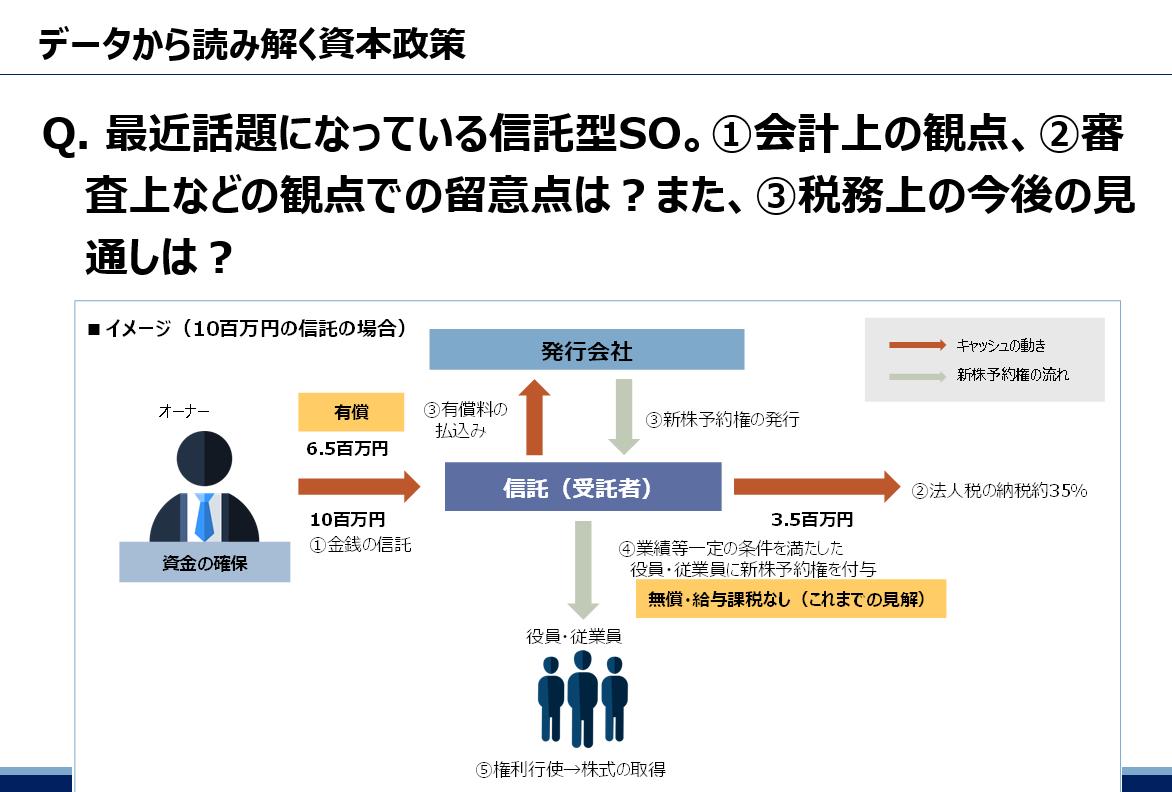

信託型ストック・オプションとは・・・

オーナーが信託(受託者)に金銭を払い込み、その金銭をもって信託(受託者)が発行会社から有償でストック・オプションを購入し、信託期間満了(株式上場など、期間満了の条件をあらかじめ設定)時に業績や人事評価などに応じて役職員等に無償でストック・オプションを渡すスキームのこと

信託型ストック・オプションの課税関係についてはこちらのコラムで解説しています。

齊藤公彦(南富士有限責任監査法人:以下、齊藤) 私からはストック・オプションに関する会計上の留意点と監査法人の懸念についてお話します。

まずはストック・オプションの会計処理を考えます。

ストック・オプションは役員・従業員などから得る労働の対価であるという考えから、原則は株式報酬費用として費用計上が必要です。株式報酬費用の算出には、ストック・オプションの公正な評価単価を使います。上場企業であれば株価が使えますが、未上場企業は公正な評価単価の見積もりが困難です。そのため公正な評価単価の見積もりに代えて、本源的価値の見積もりを採用することができます。

本源的価値とは、その会社の現在の株価と権利行使価額を比べ、権利行使価額が低い場合の差額を指します。ストック・オプションは将来の株価の上昇を見越して付与されるため、一般的には権利行使価額は株価と同等かそれ以上に設定されます。そのため、本源的価値は0となり、結果的に未上場企業の場合は費用計上が必要ない、ということになります。

次に、信託型ストック・オプションの会計処理を考えます。

未上場企業の場合は付与時に費用計上不要、という考えは先ほどと同じです。しかし、信託型ストック・オプションは、付与のタイミングが①上場前の信託に対しての付与(図③新株予約権の発行)と、②上場後の信託から役員・従業員に対しての付与(図④業績等一定の条件を満たした役員・従業員に新株予約権を付与)の2度あります。①から②の付与までに数年が経過しているケースもあり、会社の状況も未上場から上場に変わっています。しかし現在の会計処理では①の付与時が未上場のため(本源的価値が0のため)、費用計上は不要という見解になります。

この会計処理に対して監査法人、特に大手は疑問を持っています。

大手監査法人は、ストック・オプションは労働の対価のため費用計上が必要というスタンスです。信託型ストック・オプションもあいだに信託を挟むものの、本質的には会社から従業員等に労働の対価として付与されているという認識のため、実質的に上場後に役員・従業員に付与されるのであれば、上場後に付与される通常のストック・オプションと同様費用計上すべきではないか、という考えです。

圡屋 齊藤さんのお話のとおり、大手監査法人を中心に信託型ストック・オプションをネガティブに考える方は少なくありません。監査法人によっては信託型ストック・オプションの導入に否定的であることや、導入において事前審査が必要というところもあるようです。

大村 会計処理や課税関係についてはもう少し整理される必要はあると思います。ただ事業会社目線で信託型ストック・オプションについてお話すると、本当に重要なことは、その会社にとって適切なインセンティブプランになっているかどうかということに尽きます。信託型ストック・オプション自体は、いったん潜在株式を信託に預けておき、渡したいときに渡したい人に渡したい量を渡す、という非常に有効なインセンティブプランです。経営者としては信託型を選びたいという発想は当たり前であり、証券会社や証券取引所もこの考え方には納得しています。

大手監査法人など、一部の関係者によって、「怪しげなもの」という扱いを受けたことは心外です。「怪しげなもの」という発想は、有償ストック・オプションにおける株価算定が低すぎる問題=信託型ストック・オプションの問題というように、まぜこぜになってしまっているのではないかと思います。

インセンティブプランとして有効に働くように、人事制度の中で設計することが非常に大事で、これが非常に難しいところです。

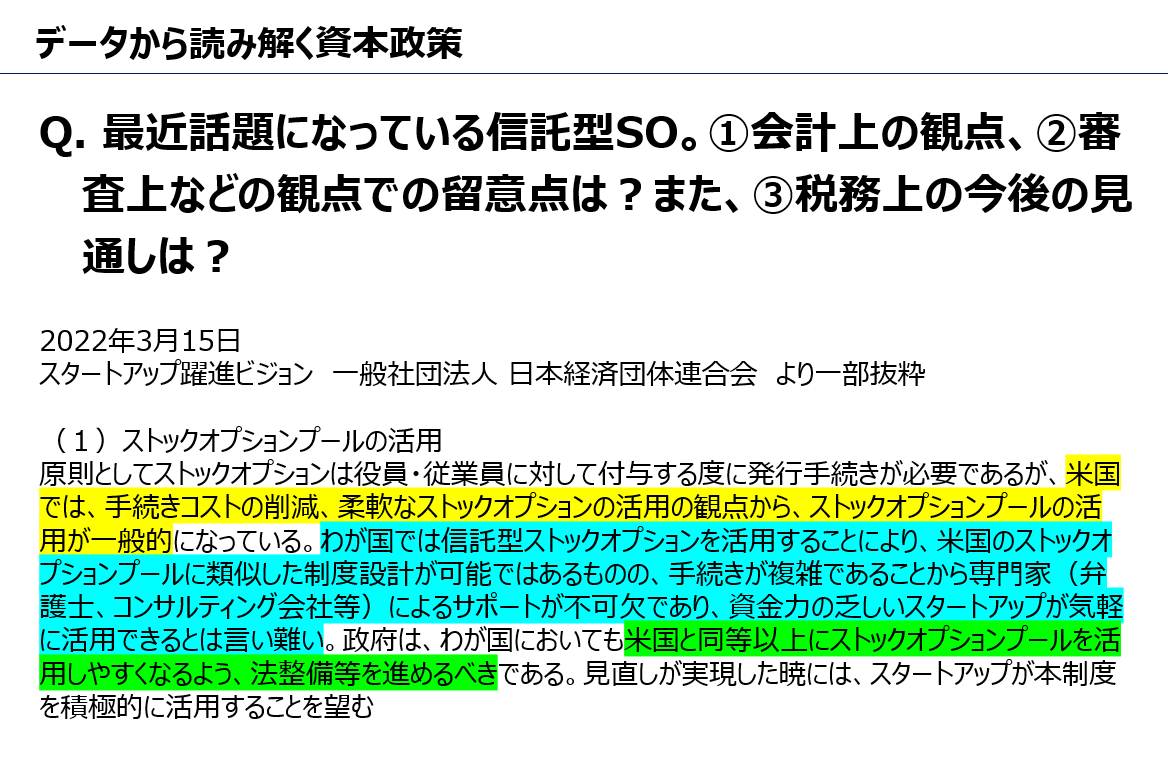

圡屋 米国では「ストックオプションプール」の活用が一般的です。しかし日本では法整備が追いついておらず米国のように柔軟に発行・付与することができません。そのため類似の効果のある信託型ストック・オプションが広まった理由の1つと考えられます。しかし信託型ストック・オプションは導入コストや運用コストが相応にかかり、実際には資金力の乏しいスタートアップが活用するには一定のハードルがあります。現在日本でも米国のようなストックオプションプールを活用できるように法整備を進めようとする動きがあると聞いています。ストック・オプション周りはまだまだ見直される可能性があるため、その動向は今後も注視していく必要があります。

2.コーポレート・ガバナンス

2-1.役員報酬、報酬水準や決め方

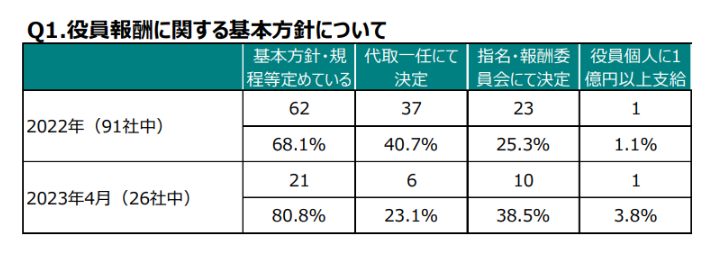

-2021年3月から役員報酬決定のプロセス開示が義務化された。2022年のIPOで役員個人に1億円以上支給された企業はわずか1社、報酬水準や決め方は?

大村 役員報酬に関する問題としては、オーナー経営者に対して牽制が効いているのか、ということです。個人的には代表取締役一任で報酬を決定していることに大きな違和感はありません。ただ実質会社を支配しているオーナー経営者が「俺の報酬は〇億円だ」と根拠なく決めているのであれば、ガバナンスの観点から確認が必要です。1億、2億といった役員報酬の金額がクローズアップされることがありますが、金額の問題ではありません。

竹山徹弥(株式会社タスク:以下、竹山) 代表取締役一任でもいいですが、役員報酬を決める基準は必要です。たとえば「利益に対して、〇%を役員報酬にする」といった決め方をします。経営者は利益を絶対に達成したい、利益が満たないかもしれないときは自分の報酬を下げてでも帳尻を合わせに行きます。私も経営者なので、この気持ちはよくわかります。

圡屋 役員報酬に関する基本方針は審査の対象として見られます。竹山さんのお話のように利益の〇%を報酬とする、と明確に記載している企業もありますが、実際には方針をうまく表現できず抽象的な会社も多いです。上場企業はしっかり表現できているケースも多いので、類似する業種の開示例を参考にするといいですね。

2-2.監査役会と監査等委員会、選び方は?

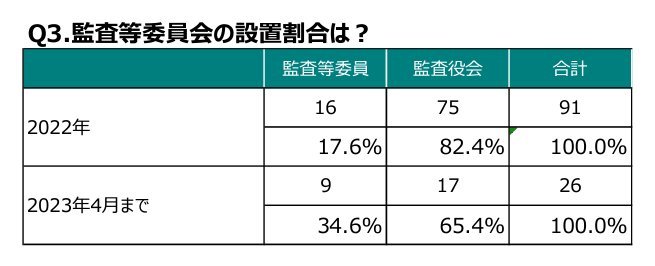

-2022年IPOで監査等委員会を設置している割合は2割弱、監査役会の方が圧倒的に多い状況。IPO準備段階ではどちらを選択するのがよいか?

齊藤 まずは監査役会と監査等委員会の違いについて説明します。監査役会は半数以上の社外監査役を含む3名以上の監査役で構成され、1名以上の常勤監査役を置く必要があります。監査等委員会とは、過半数の社外取締役を含む取締役3名以上で構成されます。監査役を任命する必要はありません。簡単に言うと、ガバナンスが効いているのかを確認する主体が監査役か取締役か、の違いがあります。この点は監査法人目線ではどちらでもよろしいかと思います。

監査法人目線で気になるところは、監査等委員会設置会社を選択した場合の監査意見の表明についてです。監査等委員会設置会社の場合、自動的に会計監査人設置会社になるため、未上場企業であっても会計監査人を設置し、会計監査人である監査法人に財務諸表に対して監査意見を表明してもらわなければなりません。この監査意見がやっかいです。もちろんきちんと監査をしたうえでの監査意見ですが、IPO準備の段階で主幹事証券会社から財務諸表の遡及修正を求められてしまうことがあり、その場合はすでに表明済みの監査意見を覆さざるを得ないことになります。これが監査法人としては出来ればやりたくないことであり、実務上難しいのです。

圡屋 遡及修正を求められる可能性のある財務諸表に監査証明を出すことは監査法人的には難しいと言えます。そのため、内部統制や会計がしっかりしている企業でなければ、監査等委員会設置会社に対して監査法人が難色を示す可能性もあるかもしれません。

大村 証券会社目線では、きちんと監査してくれる人がいることが大事なので監査等委員会でも監査役会でもどちらでも構いません。ただ監査等委員会は3人の取締役が必要、しかも過半数が社外というハードルの高さのため、IPO準備企業が最初から監査等委員会を設置することは現実的に難しいです。まずは常勤監査役を一人置いて、IPOが近くなってきたら3人そろえて監査役会にすることが現実的ではないでしょうか。主幹事証券会社としても、いきなり3名揃えて監査等委員会を設置することを求めてはこないと思います。

また、監査役会の監査役は取締役ではないので取締役会の議決権はありませんが、監査等委員会の場合は取締役のため議決権を持っています。監査等委員会を設置している場合は、監査等委員にも取締役会で議決権を行使してもらうために、きちんと議題を説明し、理解してもらい、ディスカッションして意思決定をしなければならないため、場合によっては意思決定のスピードに影響することもあります。その会社の規模感やステージによって、機関設計をすることが大事です。

竹山 市場再編の目的として外国人投資家を呼び込みたい、ということがあります。そのためにもガバナンスが効いていることは非常に重要です。監査等委員会でも監査役会でもどちらでも結構ですが、外国人投資家に資金を拠出してもらうためにも会社としてどの程度のガバナンスを実現していくか、それが重要です。

3.その他論点、監査難民・公開価格決定プロセス

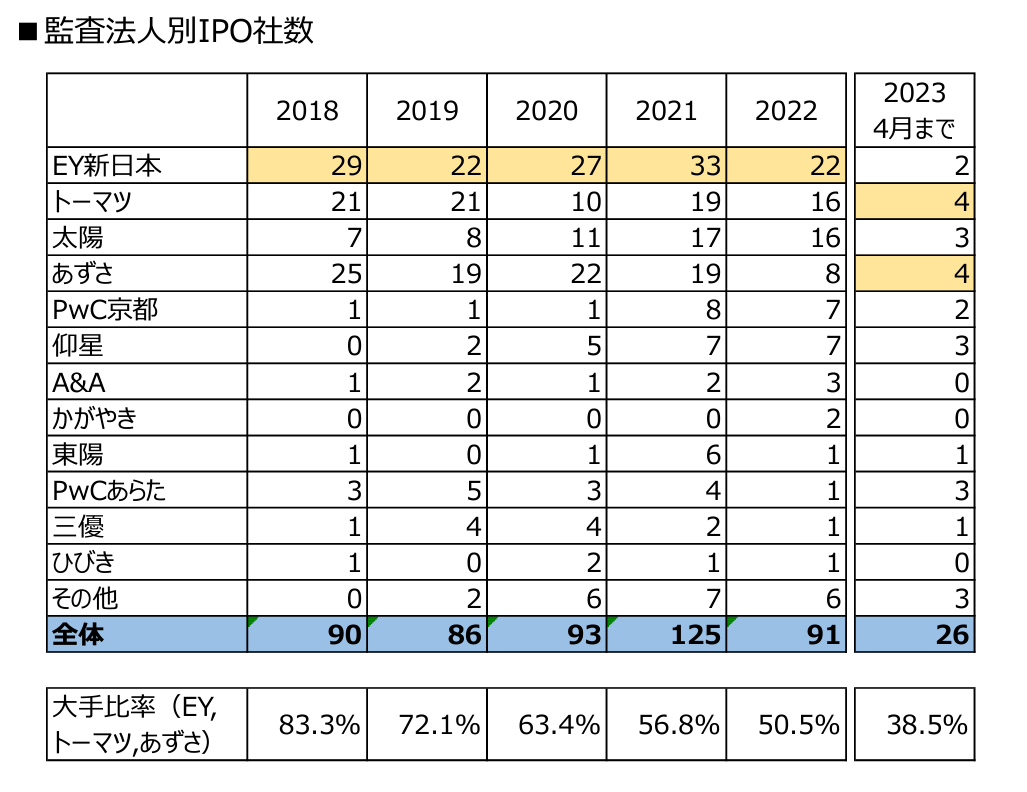

3-1.監査難民と証券難民

-数年前から監査法人の人手不足による監査難民問題が深刻。2022年では大手監査法人の比率が半数にとどまり中堅・中小監査法人が伸びた。今後はどうなるのか?

齊藤 会計不正が起こるたびに監査法人への要請が厳しくなり、大手監査法人ではマニュアルやチェックリストを作り監査対応をしっかり行ってきました。しかし一方で監査工数は増え、大手企業には時間を割くかわりに、IPO企業に手が回らなくなってきているのが実情です。大手監査法人はこの傾向が特に顕著であり、それにより中堅・中小監査法人が受け皿としての役割を果たすようになってきました。

竹山 かつては中堅・中小監査法人の監査は緩いのでは、という話もありましたが、これは大きな誤解です。中堅・中小監査法人は大手出身者がスピンアウトして作られた法人であることが多いので、逆にIPO支援経験の豊富な会計士たちが厳しく監査をしてくれる印象を持っています。

齊藤 実際には、ここ数年で監査体制上の不備(内部審査、マニュアル等)を理由に公認会計士協会から処分を受けてしまった中堅・中小監査法人も複数出てきており、レベル感はまちまちかもしれません。しかしだからと言って、中堅・中小監査法人の監査の精度が低いわけではありません。マニュアルやチェックリストも大事だけれど、本質的なリスクがどこにあるのかを考えて監査を行っている法人もたくさんあります。IPOにおける会計監査には一定の経験が必要であり、IPOを見据えて経営者やCFOの良き相談相手になるためにも、経験豊富な大手監査法人出身の会計士が揃っている中堅・中小監査法人は適任なのではないでしょうか。私が所属する南富士有限責任監査法人が参画している「次世代監査法人IPOフォーラム(※)」は、大手監査法人においてIPO監査の経験を積んだ会計士が設立した中堅・中小監査法人が多く所属していますので、ここは期待してもらいたいところですね。

※次世代監査法人IPOフォーラムとは、大手監査法人や中堅監査法人でIPOの研鑚を積み、その後、IPOを目指す企業を一つでも多く監査で支えようと、新しく立ち上がった監査法人が中心となって組成した組織です。

大村 証券会社時代、聞いたこともない監査法人だと大丈夫かな、と思ったことも確かにあります。大手は厳しいけど中小は緩いという先入観を持っている人もいました。しかし、最近ではそのような傾向もなくなってきています。中堅・中小監査法人だからと言って、主幹事証券会社が引き受けてくれないということはないでしょう。主幹事証券が決まらないということは、厳しいことを言うようですが、そもそもIPO自体が厳しいということだと思います。

竹山 ちなみにIPOを目指す企業は年々増えており、監査法人だけでなく証券会社もフォローしきれなくなってきています。かつてはN-1の頭くらいに主幹事証券が決まり、最低1年の指導を受ければよかったところが、最近は前倒して契約を結ぶ傾向にあります。そのうち証券難民も出てくるかもしれませんね。

大村 伸びる会社だと思ったらN-3でもラブコールを送る証券会社は多いです。証券会社が決まらないケースでよくあるのは、VCが入っていてIPO時期やバリュエーションがすでに設定されており、それが証券会社と折り合わないことです。これは証券難民とは言えないですね。

3-2.公開価格決定プロセスの現状と今後

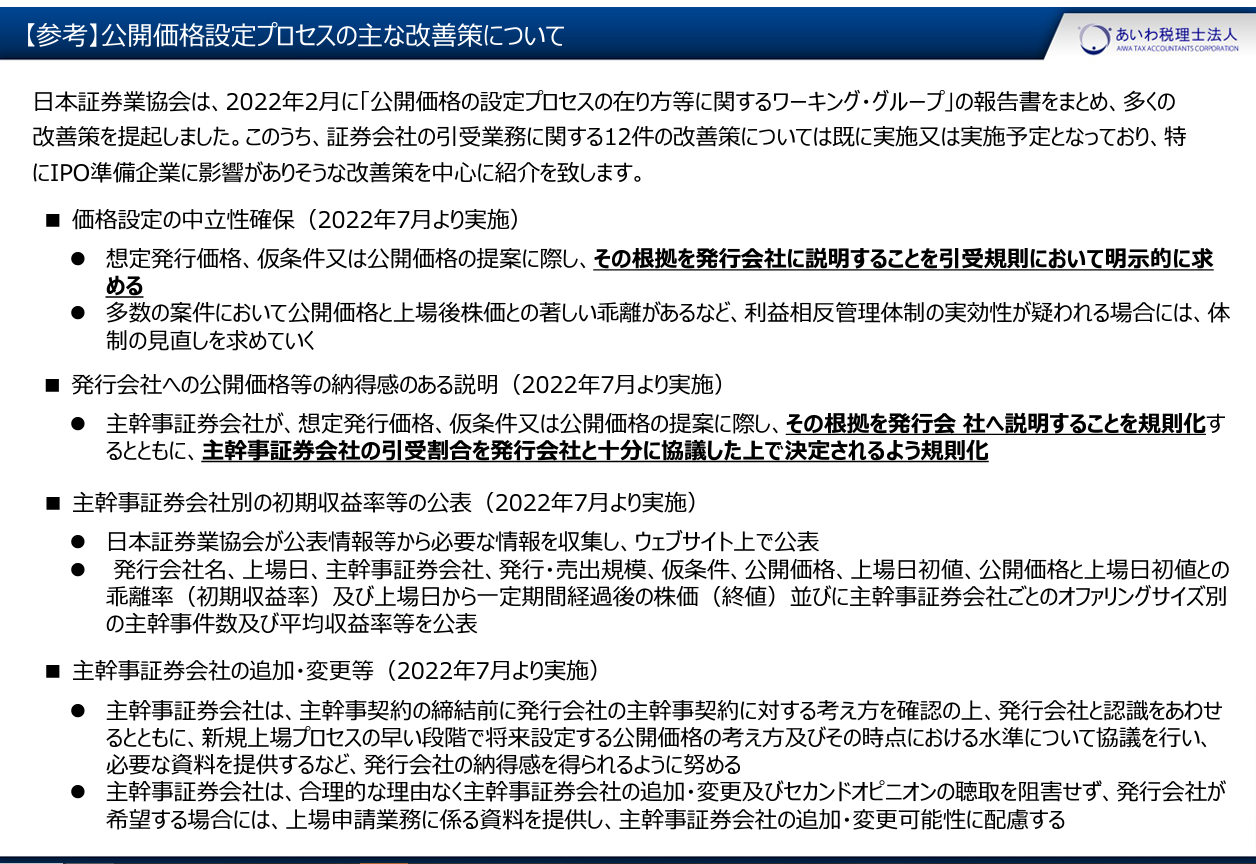

-近年、公開価格設定プロセスとその改善について注目されている。現状と今後の改善のポイントは?

大村 証券会社としては投資家の意見を聞いて適正と思われる価格を決めています。しかし初値が跳ね上がり公開価格の2倍3倍になると、公開価格が投資家を設けさせるために不当に低く設定されているのではないか、と疑念を持たれてしまうことがあるのも事実です。かつては投資家の意見を聞く場が承認後のロードショーくらいしかなかったため、株価を決めるプロセスでの自由度が足りないのではないかとも言われていました。最近ではインフォメーション・ミーティング(上場承認前に国内外の投資家の意見を伺う場)を設けて、投資家の意見を反映させられるようになりました。承認前からこのくらいの値段なら買ってもらえる、この値段では高すぎるなど、意見を聞けるため、インフォメーション・ミーティングの設定は非常に大事です。

大村 証券会社時代に、主幹事を担当した会社からIPO後に意見を伺うと、ほぼ100%の方に株価に不満があると言われていました。もちろん不当に低い株価にしたわけではありません。企業側がもっと高くできると思っても、投資家の評価を得られないということは往々にしてあります。価格設定プロセスに関する改善策をいくら講じても、この問題の根本解決は難しいでしょう。

竹山 経営者は誰しも高いバリュエーションでIPOしたいと考えています。ただ問題はその後です。その高いバリュエーションを維持していくことが本当に難しいのです。IPO時に適正な株価が設定され、その後業績を伸ばすのはもちろんのこと、IRや投資家との対話を重ね、バリュエーションを高めていくことが大事です。

圡屋 IPO後に目を向けてみるとまた違った景色が見えてきます。初値が最も高く、その後株価が下がりしばらくの間浮上できない企業も実は一定数あります。公開価格が適正だったのか、それはIPO時だけでなくIPO後も追わないと正解はわからないということです。

IPO Forum ネットワークとは

IPOを目指す経営者や企業をワンストップでサポートする、IPOの専門家によるネットワーク組織。

2014年発足。 事業計画書作成支援、内部統制構築支援などの実務サポートのほか、IPOの審査トレンドを解説する「IPO Forum」を半期に1度開催し、資本政策、労務管理など、IPOに必須の論点を解説する「IPO塾」を年間を通して開催している。メンバーによるコラムも定評がある。

【IPO Forumネットワークメンバー】

宝印刷株式会社 / 株式会社タスク / あいわ税理士法人 / TMI総合法律事務所 / アイ社会保険労務士法人 / 株式会社オロ / イシン株式会社 / 株式会社サーキュレーション / 株式会社プロネット / 株式会社オービックビジネスコンサルタント

- 著書「この1冊ですべてがわかる 経営者のためのIPOバイブル 第2版」

(中央経済社) - 監査法人内研修でも活用される、プロが認めたIPO指南書。

株式公開を行うために必要となる前提知識・資本政策・人員体制・IPO準備で絶対にやってはいけないことまで、Q&Aで優しく解説。

(Amazon)

- IPOに必須のテーマを学ぶWebセミナー「IPO塾」

- IPO Forumネットワークメンバーが講師を務めるIPO塾。IPOに必須のテーマで月に2回開催しています。

テーマ:事業計画書作成/資本政策・ストックオプション/規程整備/内部統制/財務会計/労務・法務 ほか

IPO塾年間スケジュールはこちら

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!