IPO Forum フォローセミナー 第2回

失敗しないための資本政策

- 開催情報

-

2019年12月25日(水) 14:00~16:00/東京

2019年12月25日(水) 14:00~16:00/東京

- セミナー概要

-

多くの経営者が、上場後に「やりなおしたい!」。資本政策は後戻りできない。

IPO実現のための必須テーマ全8回 少人数徹底解説セミナー 今回は、第2回「失敗しないための資本政策」です。

資本政策は、一度進んでしまうと後戻りできないことから、計画的且つ慎重に進める必要があります。 また、実際に具体的な数字を入れて事前に確認することも非常に重要です。 本セミナーでは、失敗事例を交えながら、事前に押さえておきたい資本政策のポイントを解説します。

- セミナー総括

-

失敗しないための資本政策

[講師] あいわ税理士法人

代表社員/税理士

杉山 康弘氏

◆ 資本政策は、逆算で!

資本政策の立案は、IPOをイメージするところから始まります。

そして、上場までの会社の成長イメージ、必要な事業資金、時価総額・公開価格などの事業計画を基に行います。

上場後の持株比率はどれくらいにしたいのか。キャピタルゲインをどれくらい得たいのか。そのバランスで、資本政策が決まります。

持株比率を考えるうえで、まず、会社の経営権について考慮する必要があります。株式会社における、決議の種類には、役員の選任・解任、決算承認などを行う「普通決議」と、定款変更や重要事業の譲渡、事業の全部の譲受け、会社の解散などの議案に関わる「特別決議」の二種類があります。普通決議は、議決権の過半数により決議可能で、特別決議は議決権の3分の2以上により決議されます。

そのため、持ち株比率を考えるときには、以下の比率がそれぞれポイントとなります。

・3分の1・・・・3分の1を超えていれば、特別決議に対して拒否権を持つ

・2分の1・・・・普通決議が可能

・3分の2・・・・特別決議が可能

次に、上場審査基準として、マザーズの場合、下記の1~3を満たしている必要があります。

1. 流通株式の数が、上場の時までに2,000単位以上となる見込みのあること

2. 上場日における流通株式の時価総額が5億円以上となる見込みのあること。

3. 流通株式の数が、上場時までに上場株券等の25%以上となる見込みのあること(上場に係る公募・売出しによる増加株数を含む)

流通株式とは、大株主及び役員等の所有する株式など、その所有が固定的でほとんど流通可能性が認められない株式を除いた株式をいいます。

流通性の乏しい株券には、自己株式や申請会社の役員が所有する株式のほか、有価証券の数の10%以上を所有する者又は組合などが含まれます。

つまり、マザーズ上場時点でオーナー経営者が保持しておける株式の比率は、75%が上限です。東証一部では、流通株式比率が35%以上である必要があるため、経営者が3分の2を保持することは不可能になります。

そのため、マザーズ上場には、経営権保持のため3分の2以上、東証一部上場時に50%前後を維持するというのが一般的に経営権を保持しつつ上場する場合の経営者の持ち株比率として一般的です。

東京証券取引所の市場区分の見直しにより、東証一部に新規上場する場合には、「流通株式の時価総額で100億円以上」が目安となる見込みです(2019年12月25日現在)。

東証一部に上場する場合、時価総額が250~300億程度あれば、経営者の持株比率で過半数を保持することが可能です。

また、上場する場合、直前々期以降は開示対象期間となります。株式の売却などを直前々期以降に行った場合、その理由や売却価額の適正性(株価の算定根拠)についても審査対象となるため、 資本政策を行う際には、直前々期よりも前に行うほうが、法務負担や審査対応コストなどが少なくすみます。

◆ 資金調達などで株価が上がってからでは、やりたい資本政策ができなくなることも。

資金調達などで一度株価が上がってしまうと、ストックオプションを発行する際に行使価格が高くなってしまうことや、資産管理会社を設立する際に多額の税金がかかってしまうことがあります。そのため、株価が上がってからでは、資本政策を思うように実行できない場合があります。

たとえば、資金調達時に株式を発行し、バリュエーションの結果、発行価額が一株当たり100,000円という金額となった場合、それ以降に行う資本政策の最低価格が100,000円となります。それ以後に付与するストックオプション(税制適格)の行使価格は、100,000円以下にすることはできません(※)。 ストックオプションを安い行使価格で発行したいからといって株価を下げることはできないのです。資金調達前にストックオプションを付与していれば、行使価格をもっと安くすることができたかもしれません。

このように、資本政策は順番を間違えると、やりたいようにできないことがあります。

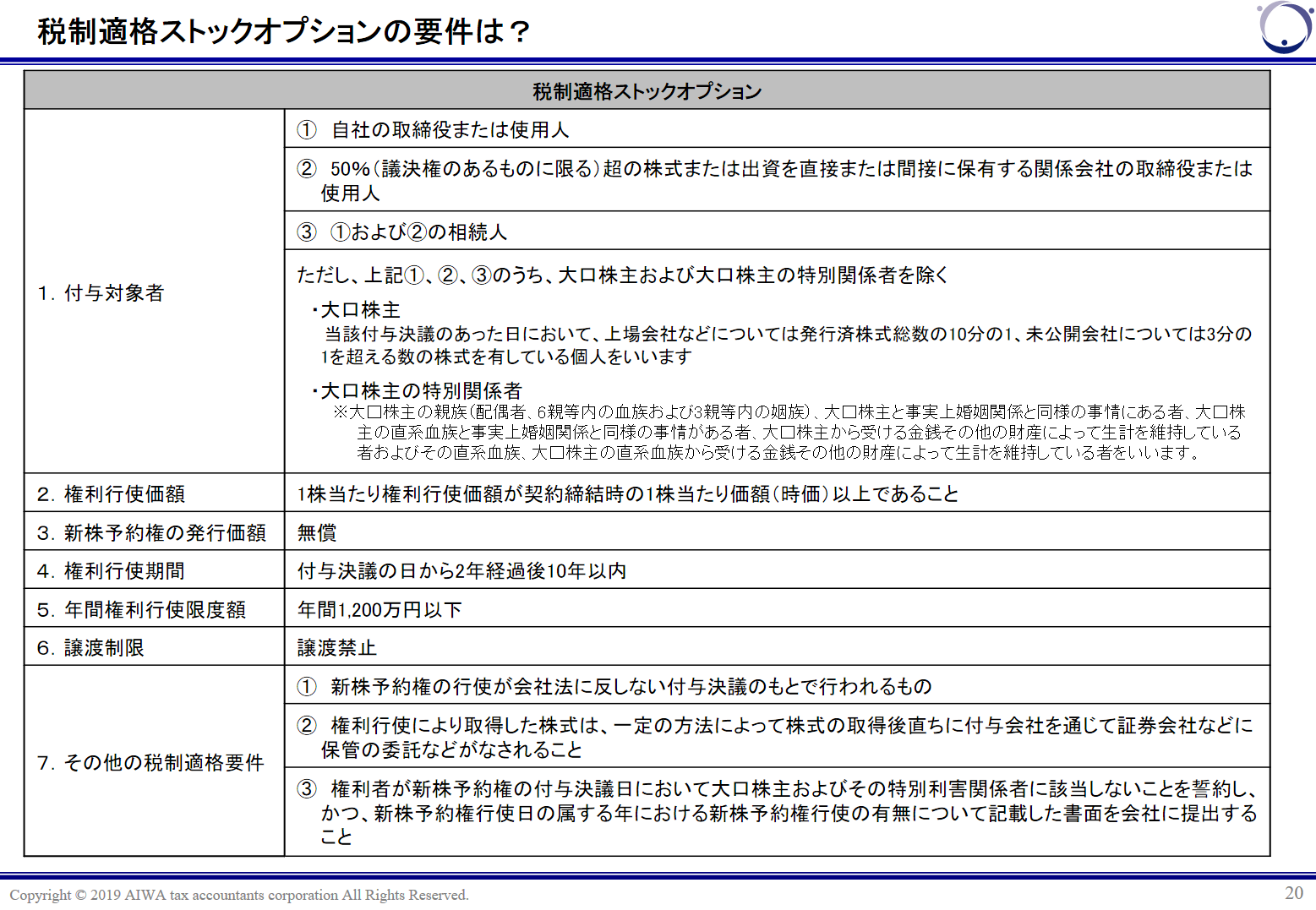

※ 税制適格ストックオプションの場合、1株当たり権利行使価額が契約締結時の1株当たり価額(時価)以上であることが要件であるため。

◆ ストックオプションは税制適格となる要件に注意

今や、IPO実現企業のほとんどがストックオプションを付与します。ストックオプションは、いわば、「株で払う給料」ですが、現金での支払いに比べ、払う側(企業)・もらう側(従業員等)それぞれにメリットがあります。

まず、払う側(企業側)にとってのメリットとして、上場前のストックオプション付与は、費用計上が不要なため、損益計算書にインパクトがないということがあります。次に、もらう側(従業員等)のメリットは、現金で受け取った場合には最高55%の所得税がかかりますが、 ストックオプションの場合、いくら高額の受け取りを行った場合でも税率が20%で済むというものがあります。ただし、税率が20%となるのは、税制上の優遇措置を受けられる「税制適格ストックオプション」のみです。要件を満たさない「非適格ストックオプション」の場合には、現金払いの給与と同等の扱いとなり、最高55%の所得税が課されます。

残念ながら「税制適格だと思っていたら、じつは税制非適格だった」という事例が、後を絶ちません。ストックオプションが税制上適格となっているかについては、上場審査では確認されません。上場後、ストックオプションを行使したあとに初めて発覚し、追徴課税が発生するなど、思わぬ結果となってしまうのです。

☆税制適格ストックオプションの要件とは?(レジュメより抜粋)

一度発行したストックオプションは、発行し直すことが困難です。時期が変わると、権利価格や行使期間など、すべてが異なる条件のものとなってしまうためです。発行時に条件を満たしているかを、税理士に確認することが重要です。

今後、税制改正によって、税制適格ストックオプションの付与対象者は社外の人などが含まれるなど、拡大していく可能性があります。

また、一般的にストックオプションは、上場前発行済み株式の10%程度にしておくのが妥当と言われています。

ストックオプションは、将来的に行使されれば株式となるものですが、確実に行使されるかどうかはわかりません。そのような不安定なものがあまり大量にあることは望ましくありません。審査上も多すぎるストックオプションは問題になることが考えられます。

また、行使された際には、発行された株式はほぼ100%売却され、市場に流通することになることも考えておく必要があります。

最近では、行使できる条件(時期、勤続年数など)を自由に決められる「べスティング」という方法を用いてストックオプションを付与することが多いようです。また、有償新株予約権信託など、新しい形のインセンティブなどもあります。

◆ このほかセミナーでは、下記のテーマについてお話がありました。

・ストックオプションと持株会、どちらがいいの?

・資産管理会社設立スキーム

・資産管理会社は、オーナー家のためだけではない!企業にとってのメリットとは

・属人的株式と黄金株はどう違う?

・資産管理会社を作ることができないケースとは?

最近では、多くの企業で資産管理会社に株式を所有させているということで、資産管理会社についても、メリットからその設立スキーム、税務上のポイントについてなど詳細な説明がありました。

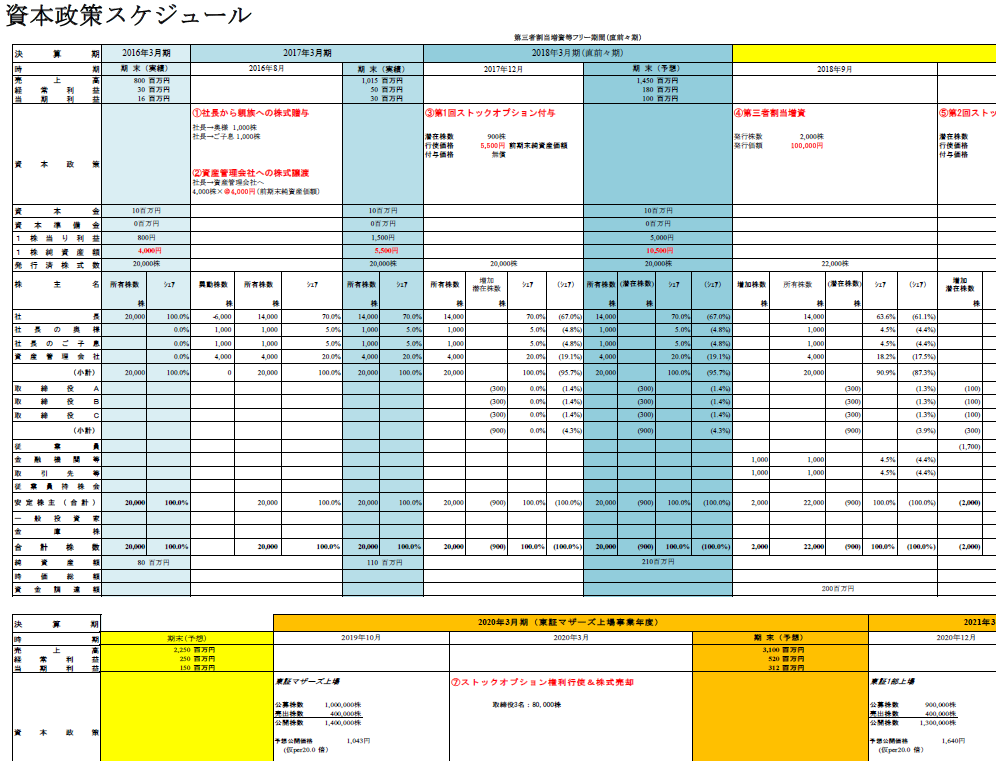

◆ 特典 資本政策モデルスケジュール

◆ 資本政策勉強会にお申し込みをご希望の方はこちらのお申込用紙をダウンロードし、メールまたはFAXをお送りください。

資本政策勉強会案内状ダウンロード

◆ 杉山氏によるコラムはこちら

資本政策①「基礎知識編」

資本政策②「ストックオプション編」

資本政策③「管理会社編」

- 講師紹介

-

あいわ税理士法人

あいわ税理士法人

代表社員/税理士

杉山 康弘氏IPO準備クライアント約150社、上場企業クライアント約300社(グループ会社含む)。起業家からの資本政策相談件数は毎年100件超。毎年クライアントの10社前後がIPOを果たす。近年、M&Aの相談件数も増加。IPO準備企業への資本政策立案コンサルティングや各種上場準備支援業務のほか、オーナー企業への相続・事業承継コンサルティングやM&Aなどの実務にも精通。

あいわ税理士法人 ホームページ

IPO Forum ネットワークとは

IPOを目指す経営者や企業をワンストップでサポートする、IPOの専門家によるネットワーク組織。

2014年発足。 事業計画書作成支援、内部統制構築支援などの実務サポートのほか、 IPOの審査トレンドを解説する「IPO Forum」を半期に1度開催し、 資本政策、労務管理など、IPOに必須の論点を解説する「IPO塾」を年間を通して開催している。 メンバーによるコラムも定評がある。

2014年発足。 事業計画書作成支援、内部統制構築支援などの実務サポートのほか、 IPOの審査トレンドを解説する「IPO Forum」を半期に1度開催し、 資本政策、労務管理など、IPOに必須の論点を解説する「IPO塾」を年間を通して開催している。 メンバーによるコラムも定評がある。

【IPO Forumネットワークメンバー】

宝印刷株式会社 / 株式会社タスク /あいわ税理士法人 / TMI総合法律事務所 /アイ社会保険労務士法人 /株式会社オロ / イシン株式会社 /株式会社サーキュレーション /株式会社プロネット /株式会社オービックビジネスコンサルタント

著書「この1冊ですべてがわかる 経営者のためのIPOバイブル 第2版」(中央経済社)

監査法人内研修でも活用される、プロが認めたIPO指南書。

株式公開を行うために必要となる前提知識・資本政策・人員体制・

IPO準備で絶対にやってはいけないことまで、Q&Aで優しく解説。

(ビジネス専門書オンライン)

※掲載している情報は記事更新時点のものです。

レポート一覧に戻る