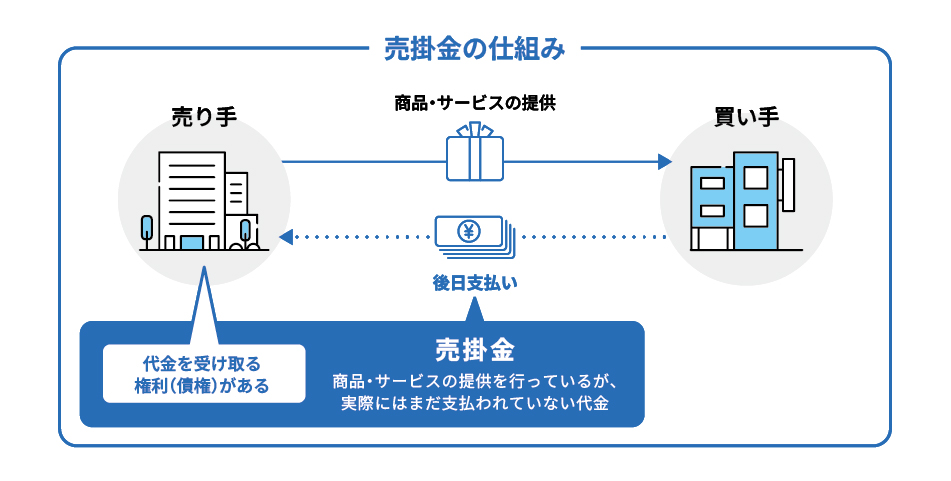

売掛金とは、企業が提供した商品やサービスの代金を後日受け取る権利のことです。企業間取引では、代金を即時支払わず、一定期間後に支払う「掛取引」が一般的であり、売掛金はこの取引の中で発生します。

ただし、売掛金の管理が不十分だと、資金繰りの悪化や貸倒れリスクの増加につながるため、正確な会計処理や回収管理が欠かせません。本記事では、売掛金の基本的な仕組みや仕訳例、注意したいポイントについて詳しく解説します。

目次

- 売掛金の概要

- 売掛金と他の勘定科目との違い

- 売掛金の仕訳処理から回収までの流れ

- 売掛金の仕訳例

- 売掛金管理のリスクと効率化のポイント

- 売掛金に関するよくある質問

- 売掛金管理を効率化!クラウド会計ソフトで業務負担を軽減する方法

売掛金の概要

売掛金は、企業間の取引で頻繁に発生する勘定科目であり、特に掛取引を活用することが多い中小企業や中堅企業にとって重要です。ここでは、売掛金の基本的な定義と特徴について解説します。

●売掛金とは

売掛金とは、企業が商品やサービスを提供したことによって発生する未回収の代金のことで、貸借対照表では「流動資産」に分類されます。商品・サービスの提供時に売上として計上されますが、実際の入金は後日となるため、回収が滞ると資金繰りに影響が及びます。そのため、取引先ごとの入金状況を把握し、回収不能リスクを抑えることは、経理担当者にとって非常に重要な業務です。

●売掛金の特徴

売掛金は信用取引の一形態であり、手形のような証書を発行しない点が特徴です。簿記の「実現主義」の原則に基づき、商品やサービスの引き渡し時点で計上されます。掛取引は、取引相手との信頼関係に基づいて成立するもので、建設業や卸売業、サービス業、製造業など、幅広い業種において欠かせない商取引です。

日々の取引ごとに即時決済を行うと事務負担が増大するのに対し、一定期間の取引をまとめて処理する掛取引であれば、振込手続きを頻繁に行わずに済むだけでなく、手数料などのコスト削減にもつながります。

売掛金と他の勘定科目との違い

売掛金は、貸借対照表の「流動資産」に分類される勘定科目であり、取引先から代金を回収する権利を示します。一方、買掛金や未収入金、未収収益などは、取引の性質が異なる勘定科目です。これらは会計上の分類や処理方法がそれぞれ特有のため、各科目の役割を適切に理解し、正確に使い分けなければなりません。以下では、売掛金と他の勘定科目との違いを比較し、それぞれの特徴と適用取引について解説します。

●売掛金と買掛金との違い

売掛金と買掛金は、企業の貸借対照表において相対する勘定科目です。売掛金は、企業が取引先に商品やサービスを提供して得た「後日代金を受け取る権利」を示す「流動資産」に分類されます。一方の買掛金は、企業が商品やサービスを仕入れた際に生じる未払金を表し、「流動負債」として計上されます。

つまり、売掛金は企業が将来回収すべき債権であるのに対し、買掛金は企業が支払うべき債務であるという点が本質的な違いです。また、計上のタイミングについても、売掛金は商品やサービスの提供時に、買掛金は仕入れ時にそれぞれ計上されるという特徴があります。

●売掛金と未収入金との違い

売掛金と未収入金はともに「流動資産」に分類されますが、発生源が異なります。売掛金は企業の本業である営業活動(商品販売やサービス提供)によって生じる未回収代金です。一方、未収入金は営業活動以外の取引(不動産売却や有価証券譲渡などの事業外取引)で発生した未回収金を指します。

例えば、製品を販売し、代金の支払いが後日になるものは「売掛金」、保有する土地を売却した際の未回収分などは「未収入金」として計上します。つまり、売掛金は本業関連、未収入金は本業以外の取引で発生するのです。未収入金の発生頻度は低いものの、会計処理では両者を明確に区別する必要があります。

●売掛金と未収収益との違い

売掛金と未収収益はともに「流動資産」に分類されますが、発生のタイミングと性質が異なります。売掛金は商品やサービスの提供後、請求済みではあるものの未回収の代金を意味します。一方、未収収益は決算日時点で発生しているものの、未請求・未回収の収益を表すものです。

例えば、商品販売後に請求書を発行し、支払いが翌月となる場合は「売掛金」として計上します。これに対し、決算日時点で発生している未入金の預金利息などは「未収収益」として処理します。

つまり、売掛金は主に販売取引から生じるのに対し、未収収益は利息収入や継続的サービスの提供(例:不動産の賃貸収入、定期購読サービスの未収分)などから発生するという点が主な相違点です。

売掛金の仕訳処理から回収までの流れ

売掛金の管理では、計上から回収までの一連のプロセスを正しく把握し、確実に処理することが重要です。具体的には売上の計上、請求書の発行、入金確認、消込作業、残高確認といった一連の流れがあり、各ステップを正確に進めることで、回収漏れを防ぎ、貸倒れリスクを最小化することができます。ここでは、売掛金の仕訳処理の流れをステップごとに解説し、併せて企業の資金繰りを円滑にするためのポイントを紹介します。

Step1.掛売上を計上する

売掛金の計上タイミングは企業ごとに異なりますが、一般的には以下のいずれかの基準で処理されます。

- 取引先に商品を発送した日(出荷基準)

- 取引先に商品が届いた日(着荷基準)

- 取引先が商品を検収した日(検収基準)

例えば、100万円の商品を掛取引で販売し、出荷基準で売上を計上する場合、商品を発送した日に次のような仕訳を行います。

仕訳例:4月3日に商品を発送した場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 1,000,000円 | 売上 | 1,000,000円 |

売掛金を計上するタイミングは企業によって異なるため、自社の取引ルールを明確にし、継続的に適用することが重要です。

Step2.請求書の発行と入金の確認を行う

掛売上を計上したあとは、取引内容や請求金額、支払期日、振込先情報を正確に記載した請求書を発行します。

支払期日が到来したら入金確認を行いましょう。入金が確認できた場合は、金額と入金元を照合して売掛金台帳に記録することが重要です。入金がない場合は速やかに取引先に確認し、長期未払いが懸念される場合は督促文書や内容証明郵便の送付などを検討し、回収不能のリスクを最小限に抑えます。

請求漏れや確認ミスの防止には、会計ソフトや請求管理システムの導入が効果的です。さらに、定期的な残高確認や複数人によるチェック体制を構築し、資金繰りの安定を図ります。

Step3.売掛金の入金消込作業を行う

売掛金の入金確認後に行う「入金消込」は、入金額に対応する請求額(売掛金)を照合し、帳簿上で残高を更新する重要な処理です。資金管理の精度向上と回収漏れ防止には、正確な消込作業が不可欠といえます。

入金額と請求額(売掛金)が一致している場合は通常の消込処理を行います。一方、一部入金や振込手数料控除による差額がある場合、あるいは複数請求に対して一括入金があった場合は、入金明細と請求内容を詳細に確認し、金額のずれや処理の対象を正確に特定することが重要です。

この作業は手作業ではミスが発生しやすいため、会計ソフトや債権管理システムの活用が一般的です。システムを活用することで請求情報と入金情報の自動照合が可能となり、業務負担の軽減と資金繰りの安定につながります。

Step4.売掛金の残高の確認を行う

売掛金管理の最終ステップは、定期的な残高確認です。月次や四半期ごとに売掛金残高を精査し、帳簿上の数値と実際の未回収額の一致を確認します。確認のポイントは、取引先ごとの残高一覧チェック、入金期日超過の有無確認、滞留売掛金の回収可能性の判断を行うことです。

長期間にわたって未回収の売掛金は貸倒れとなるリスクが高いため、取引先への状況確認や催促が必要です。また、決算時には取引先に残高確認状を送付し、双方の認識に差異がないか確認します。

このように売掛金管理を着実に進めることが、資金繰りの安定化と回収リスクの低減につながります。

売掛金の仕訳例

売掛金の仕訳処理は、取引内容や状況によって異なります。売掛金が発生する際の基本的な仕訳だけでなく、回収時の処理、返品や一部入金、回収不能となった場合など、多様な状況に応じた仕訳方法を理解しておくことが重要です。ここでは、売掛金に関する代表的な仕訳例を紹介します。

●売掛金が発生した時の仕訳

売掛金の仕訳処理は、取引が発生したタイミングで正確に行うことが重要です。以下が、売掛金が発生した際の基本的な仕訳です。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 売掛金 | 220,000円 | 売上 | 200,000円 | 商品販売(掛取引) |

| 仮受消費税 | 20,000円 | 消費税計上 | ||

●売掛金を回収した際の仕訳

売掛金の回収方法には、銀行振込や小切手、手形など様々な方法があります。以下がそれぞれの仕訳例です。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 普通預金 | 220,000円 | 売掛金 | 220,000円 | 売掛金回収(銀行振込) |

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 現金 | 220,000円 | 売掛金 | 220,000円 | 売掛金回収(小切手) |

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 受取手形 | 220,000円 | 売掛金 | 220,000円 | 売掛金回収(手形) |

●クレジットカード取引の場合の仕訳

クレジットカード取引では、信販会社を通じて売掛が発生し、決済時に手数料が控除されるため、通常の売掛金とは異なる仕訳処理が必要です。

また、売掛先が購入者ではなく信販会社となるため、「クレジット売掛金」として処理します。さらに、入金時には決済手数料が差し引かれるため、手数料と消費税の処理が必要です。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| クレジット 売掛金 |

220,000円 | 売上 | 200,000円 | クレジット売上 |

| 仮受消費税 | 20,000円 | 消費税計上 | ||

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 普通預金 | 213,400円 | クレジット 売掛金 |

220,000円 | クレジット売上回収 |

| 支払手数料 | 6,000円 | クレジット決済手数料 | ||

| 仮払消費税 | 600円 | 手数料にかかる消費税 | ||

●返品が発生した時の仕訳

返品が発生した場合、売上と売掛金を取り消し、消費税も修正する必要があります。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 売上 | 200,000円 | 売掛金 | 220,000円 | 商品返品 |

| 仮受消費税 | 20,000円 | 消費税修正 | ||

●値引きした時の仕訳

取引先との交渉や商品の不具合により売掛金を減額する場合、売上を修正して処理します。企業の会計方針に応じて、「売上」を直接減額するか、「売上値引」の勘定科目を使用する方法があります。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 売上 | 20,000円 | 売掛金 | 22,000円 | 値引き処理 |

| 仮受消費税 | 2,000円 | 消費税修正 | ||

●買掛金と相殺する時の仕訳

取引先との間で売掛金と買掛金が存在する場合、双方の合意のもとで相殺処理を行うことがあります。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 買掛金 | 220,000円 | 売掛金 | 220,000円 | 売掛金・買掛金相殺 |

相殺処理は、資金の移動を最小限に抑えられるメリットがありますが、取引先との合意が必要です。また、相殺可能な条件(同一取引先、同一通貨、弁済期の到来など)を満たしているかを確認しなくてはなりません。相殺処理を行う際は、取引先との間で相殺通知書を取り交わすなどの手続きを行うことが重要です。

●一部入金や入金不足があった時の仕訳

入金額が請求額より少ない場合、まず部分入金として仕訳を行い、未回収の売掛金を継続して管理します。長期間未回収となっている場合や、回収可能性が低いと判断された場合は、「貸倒引当金」の計上を検討します。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 普通預金 | 200,000円 | 売掛金 | 200,000円 | 売掛金部分回収 |

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 貸倒引当金繰入 | 20,000円 | 貸倒引当金 | 20,000円 | 長期未回収のため引当 |

●未回収(回収不可能)になった時の仕訳

取引先の倒産や長期間未回収であるなど、合理的に回収不能と判断される場合、売掛金を「貸倒損失」として処理します。ただし、貸倒損失を計上するには、法的または事実上の貸倒れの条件を満たす必要があります(例:債務者の破産、清算手続きの開始、支払督促後も一定期間回収不能など)。

この場合、貸倒引当金の設定状況によって、会計処理の方法が異なります。

例:未回収額22万円が発生し、その内訳は売掛金20万円と消費税2万円の場合

以下にそれぞれの仕訳を示します。

仕訳例①:貸倒引当金が設定されていない場合(全額を貸倒損失として処理)

貸倒引当金が設定されていないため、未回収分の全額(売掛金と消費税)を「貸倒損失」として処理します。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 貸倒損失 | 200,000円 | 売掛金 | 220,000円 | 回収不能(貸倒処理) |

| 仮受消費税 | 20,000円 | 消費税取消 | ||

仕訳例②:貸倒引当金の範囲内で処理できる場合(引当金を全額使用)

貸倒引当金200,000円を充当し、残りの消費税20,000円を取消します。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 貸倒引当金 | 200,000円 | 売掛金 | 220,000円 | 回収不能に伴う処理 |

| 仮受消費税 | 20,000円 | 消費税取消 | ||

仕訳例③:貸倒引当金では処理しきれない場合(一部を貸倒損失として計上)

貸倒引当金20,000円を充当し、残りの200,000円を「貸倒損失」として計上します。消費税も取消します。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 貸倒引当金 | 20,000円 | 売掛金 | 220,000円 | 回収不能に伴う処理 |

| 貸倒損失 | 180,000円 | 引当額を超える分を損失計上 | ||

| 仮受消費税 | 20,000円 | 消費税取消 | ||

売掛金管理のリスクと効率化のポイント

売掛金管理で特に注意すべきは、会計年度をまたぐ処理、消滅時効、回収不能リスクへの対応です。これらについて管理ミスが発生すると資金繰りの悪化や債権の喪失につながります。また、取引先ごとの売掛金元帳の適切な整備も、請求漏れや未回収防止のために不可欠です。ここでは、これら4つの重要ポイントを詳細に解説します。

●リスク対策のポイント:会計年度をまたぐ処理に注意する

売掛金の計上は、商品の引き渡しやサービス提供完了時に行うのが原則です。一般的な売上計上基準には、出荷基準・着荷基準・検収基準などがあり、企業ごとにどの基準を採用するかが定められています。

会計年度をまたぐ取引では、特に計上タイミングの管理が重要です。例えば、3月に商品を納品したにもかかわらず、翌会計年度である4月に売上を計上すると、本来の会計期間に計上されるべき売上がずれ、決算処理に影響を与える恐れがあります。

このような誤りを防ぐには、売上計上基準を納品日や検収日に統一し、一貫したルールを適用することが重要です。年度をまたぐ取引では、計上基準を明確に定めることが不可欠だといえます。

●リスク対策のポイント:売掛金の消滅時効に注意する

売掛金には消滅時効があり、具体的には債権者が権利行使できることを知った時から5年間と定められています。この期間を過ぎると回収請求ができなくなるため注意が必要です。例えば、支払期限を超過し、そのまま5年が経過すると、時効を理由に支払いを拒否される可能性があります。

こうした事態を防ぐには、定期的な売掛金管理と迅速な督促が欠かせません。また、内容証明郵便による督促や債務承認の確認などで時効成立を回避できます。これらの対策を速やかに行うためにも、各債権の発生日や最終督促日を正確に記録し、体系的な時効管理を徹底することが重要です。

●リスク対策のポイント:回収できない場合に備えておく

売掛金が回収不能に陥ると自社の資金繰りが悪化し、最悪の場合、倒産のリスクも生じます。こうした事態を未然に防ぐため、以下の対策が重要です。

- 与信管理の徹底:取引開始時に相手企業の財務状況や支払実績を確認し、信用力を評価する

- 信用保証サービスの活用:売掛金保証サービスを利用し、回収不能リスクを軽減する

- ファクタリングの利用:売掛債権を第三者に売却し、未回収リスクを回避しつつ早期に資金化する

また、取引先からの支払いが長期間遅延している場合は、早めに弁護士や会計士などの専門家に相談し、適切な法的措置を検討しましょう。

●効率化のポイント:元帳を取引先ごとに作成する

売掛金管理を効率化するには、取引先ごとの売掛金元帳作成が重要です。各取引先への売上発生時に都度記録し、入金後も継続管理することで、請求漏れや未回収リスクを防止できます。

元帳を定期的に確認すれば、取引先ごとの残高や回収状況を正確に把握でき、管理精度が向上します。適切なタイミングでの請求や督促にもつながるでしょう。

売掛金の管理方法として、現在はクラウド会計ソフトの活用が主流です。ソフトの導入によって売掛金管理の自動化が進み、経理業務の負担軽減と回収漏れ防止が可能となります。また、データの一元管理によって、滞留期間の分析や回収不能リスクの高い取引先の早期把握も実現できます。

売掛金に関するよくある質問

売掛金の経理処理は企業ごとに運用ルールが異なり、実務担当者が疑問を感じやすい分野です。特に、振込手数料の処理方法、売掛金と売上の違い、仕訳時の借方・貸方の関係、残高の不一致などは、実務担当者が悩みやすいポイントです。ここでは、よくある質問とその回答について、経理業務の理解を深めるためのポイントと併せて解説します。

- 取引先が振込手数料分を差し引いて入金した場合の仕訳方法は?

-

取引先が売掛金を支払う際に、振込手数料を差し引いて振り込むことがあります。この場合、一般的には売掛金を回収する側が手数料を負担し、「支払手数料」として計上します。もう一つの方法として、売上値引きとして処理することもありますが、どちらで会計処理を行うか統一しておくことが重要です。

1. 振込手数料を支払手数料として計上する場合(一般的な方法)

この方法では、売上高に影響を与えず、振込手数料を経費として処理します。仕訳例:売掛金220,000円の入金時に振込手数料1,000円を差し引かれた場合 借方 貸方 摘要 普通預金 219,000円 売掛金 220,000円 売掛金回収(振込) 支払手数料 1,000円 振込手数料負担 2. 振込 手数料を売上値引きとして処理する場合

一般的ではありませんが、売掛金の入金額を売上値引きとして処理する方法もあります。この場合、売上高が減少するため、税務や融資の面への影響を考慮する必要があります。仕訳例:同じ条件で売上値引きとして処理する場合 借方 貸方 摘要 普通預金 219,000円 売掛金 220,000円 売掛金回収(振込) 売上値引 1,000円 振込手数料控除

- 売掛金と売上の違いは?

-

売掛金と売上は密接に関連していますが、会計上の扱いと性質が異なります。以下のような違いがあります。

- 売掛金:商品やサービスの提供によって発生する債権であり、貸借対照表(B/S)の資産の部に計上されます。

- 売上:企業の営業活動によって得られた収益を指し、勘定科目として個別の取引ごとに認識され、その合計が損益計算書(P/L)の売上高として計上されます。

つまり、売掛金は特定時点での未回収債権を表し、売上は個別の取引における収益を示します。また、売上は発生主義に基づき取引発生時に認識され、売上高として一定期間の経営成績を示す指標となります。

- 売掛金はなぜ借方になる?

-

会計上、企業が保有する資産は借方に記録されます。資産と負債の定義は以下の通りです。

- 資産(借方):将来的に入金されるもの(売掛金、現金、預金など)

- 負債(貸方):将来的に支払うもの(買掛金、借入金など)

売掛金は、企業が取引先から代金を受け取る権利(債権)であり、資産に分類されるため、借方に計上されるのです。

- 売掛金の残高が合わないことがあるのはなぜ?

-

売掛金の帳簿残高と実際の未回収額が一致しない主な原因は以下の通りです。

- 入金の消込ミス:入金データの登録漏れや誤入力により、売掛金残高にズレが生じることがあります。特に取引件数が多い企業では、このようなミスが発生しやすくなります。

- 売上の計上ミス:売上の二重計上や計上漏れにより、売掛金の帳簿残高と実際の取引額が一致しなくなるケースがあります。

- 返品や値引き処理の誤り:これらが正しく記帳されていない場合、売掛金が過大・過少に計上される原因となります。

- 請求書・入金情報の不一致:振込手数料の控除や外貨決済時の為替差額などにより、請求金額と実際の入金額に差異が生じることがあります。

残高の不一致を防ぐには、定期的な残高確認や会計ソフトを導入して自動消込機能を活用することが効果的です。

- 売掛金はなぜ資産として処理される?

-

売掛金は、企業が取引先に対して持つ「代金を受け取る権利(債権)」であり、将来的に現金化が見込まれるため、資産として貸借対照表(B/S)に計上されます。

売掛金が資産に分類される主な理由は以下の通りです。

- 通常1年以内に現金化されるため:売掛金は短期間で現金化されることが前提となっており、その性質上、貸借対照表の流動資産に分類されます。

- 企業の資金繰りに影響を与えるため:売掛金の回収によって運転資金が確保され、事業継続に必要な資金を維持できるため、資産として重要な役割を果たします。

ただし、売掛金が長期間回収されない場合は回収不能リスクが発生するため、貸倒引当金の計上や定期的な回収状況の確認が必要です。

売掛金管理を効率化!クラウド会計ソフトで業務負担を軽減する方法

売掛金管理は企業の資金繰りに直結する重要な業務ですが、手作業では入力ミスや確認漏れによる回収遅延や督促漏れのリスクが発生します。また、リアルタイムでの資金繰り状況把握や取引先の信用リスク評価が困難です。これらの課題を解決するために、クラウド会計ソフトの導入が効果的です。クラウド会計ソフトにより、次のようなメリットが得られます。

- 売掛金の記帳・消込作業の自動化により、人的ミスを防止

- 回収状況や入金予定のリアルタイム把握による資金繰り計画の強化

- 支払遅延や回収不能リスクの早期特定による適切な対応

クラウド会計ソフトを導入することで、売掛金管理の効率化が大きく進展しますが、次に重要なのは自社に最適な会計ソフトの選定です。企業の規模や業務内容に合わせて適切なクラウド会計ソフトを選ぶことで、その効果はさらに最大化され、業務の効率化が一層強化されます。

中小企業向けの「勘定奉行iクラウド」では、請求書の電子発行、銀行入出金明細データからの仕訳自動起票、取引先元帳などにより、売掛金を効率的に管理することができます。一方、中堅・大企業向けの「奉行V ERPクラウド」は 、大量の取引データの管理、与信リスクの可視化、グループ企業間の財務管理統合など、より高度な機能を備えたSaaS型ERPです。

売掛金管理の効率化は、資金繰りの安定だけでなく、経営判断のスピードアップにも貢献します。自社の規模や業務内容に応じたクラウド会計ソフトの活用を検討し、業務の効率化と経営基盤の強化を進めましょう。

関連リンク

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!