年末調整の締めくくりは、源泉徴収票を発行・提出する業務があります。年末調整の計算結果をまとめる作業ですが、年末調整の金額が正しく反映されていなかったり、提出期限を過ぎてしまったりすることもあり、意外と落とし穴も多いようです。

そこで今回は、源泉徴収票の発行業務に関する基本的なルールについて整理し、業務上の注意点を解説します。

- 源泉徴収票とは

- 源泉徴収票はいつ発行するのか?

- 源泉徴収票の基本ステップと作成時の注意点

- 源泉徴収票発行の実務で起こりがちな5つのミスと防止策

- 源泉徴収票の「正しい」書き方

- 源泉徴収税額の計算方法

- ミスなく業務を進めるなら年末調整からクラウド化を

- おわりに

源泉徴収票とは

源泉徴収票は、法定調書の1つで、年末調整後に発行する「給与所得の源泉徴収票」と退職時に発行する「退職所得の源泉徴収票」があります。

●給与所得の源泉徴収票とは

給与所得の源泉徴収票には、年末調整の計算結果がまとめられています。

年末調整は、毎月の給与・賞与などから税金を天引きし、企業が従業員に代わって国へと納める源泉徴収制度に基づいて行われるものであり、源泉徴収票には、企業が従業員に対してどれだけの給与・賞与を支払い、税金を納めたのか、その全体像が記載されます。そのため、企業にとっては「年末調整の結果を正確に反映して交付する義務がある重要書類」となります。

一方、従業員にとっては、この書類が自身の収入証明になるため、住宅ローンや保育料の申請、子どもに関する各種手続きなど幅広い用途で活用されます。

なお、給与所得の源泉徴収票は、正社員・パート・アルバイトなど雇用形態にかかわらず、1年間に給与・賞与を支給した全ての従業員に対して作成します。企業は従業員全員に交付する義務がありますが、税務署への提出は次のような条件に該当する従業員に限られます。

| 対象者 | 提出が必要になる基準 |

|---|---|

| 法人の役員 | 年間給与等が150万超 |

| 弁護士・税理士など | 年間給与等が250万超 |

| 上記以外の従業員 | 年間給与等が500万超 |

| 対象者 | 提出の要否 |

|---|---|

| 扶養控除申告書を提出した退職者などで年末調整をしていない人 | 年間給与等が250万超(役員は50万超)で提出要 |

| 主たる給与が2,000万円超の人 | 年末調整対象外のため源泉徴収票の提出要 |

| 扶養控除申告書を提出指定ない人(乙欄) | 年間給与等が50万円超で提出要 |

●退職所得の源泉徴収票とは

退職所得の源泉徴収票は、退職手当や一時恩給その他の退職により一時に受ける給与など(以下「退職手当等」)を支払う場合に発行する書類で、退職手当等の額、源泉徴収した所得税額、勤続年数などが記載されます。

退職手当等にも所得税と住民税がかかりますが、給与や賞与が対象となる給与所得とは、税額計算の方法が異なる(分離課税制度)ため、他の所得と分けて個別に税額を計算します。そのため、従業員が退職するにあたり、退職手当等を支給する際は、給与所得の源泉徴収票と退職所得の源泉徴収票の両方を発行することになります。

※ 詳しくは、コラム「退職所得の源泉徴収票とは?作成時の注意点や取り扱いのポイントを解説」を参照ください。

源泉徴収票はいつ発行するのか?

源泉徴収票の発行タイミングは、3つあります。

- 年末調整後(給与所得の源泉徴収票)

- 退職時(退職所得の源泉徴収票)

- 従業員が希望した場合(「確定申告に必要」「収入証明書として提出する」などによるもの)

このうち、1と2については税務署に提出する必要があるため、所得税法で次のように期限が定められています。

- 給与所得の源泉徴収票:原則として年末調整を行った年の翌年1月31日まで

- 退職所得の源泉徴収票:退職の日以後1月以内

特に給与所得の源泉徴収票は、法的期限は翌年1月31日ですが、多くの企業では12月の給与支給時に年末調整結果を反映するため、従業員用は12月中に交付するのが一般的です。また、法定期限の1月31日は法定調書合計表や給与支払報告書の提出期限でもあり、年始の短期間に作業が集中しがちです。そのため、12月中に年末調整から源泉徴収票の作成・出力・チェックまで終わらせ、1月は法定調書類の提出作業に備える運用が定着しています。

なお、給与所得の源泉徴収票についても、退職後に交付が必要な場合があります。例えば、年末近くに退職した従業員に対しては、年末調整の対象となるかどうかに応じて年明けに交付が必要になることもあります。そのため、退職時点で連絡先の確認をしておくことが重要です。

このように、給与所得の源泉徴収票の発行業務は、発行タイミングを単独で考えて進めるのではなく、年末調整から始まる一連の業務フローとして捉え、計画的に行うことが大切です。

源泉徴収票の基本ステップと作成時の注意点

源泉徴収票の作成では、法定期限を守るためにスムーズな段取りとミスを防ぐ仕組みが必要です。

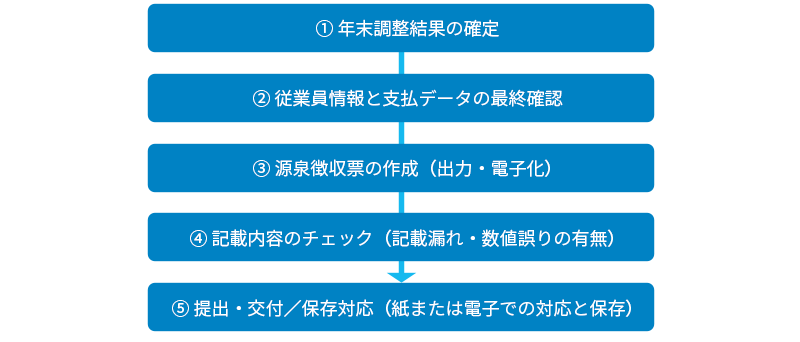

発行手順は、大きく分けて次の5つのステップに分類できます。発行作業を単なる事務処理として流すのではなく、各ステップの精度を意識して進めると、ミスやトラブルを防ぐことにもなります。

① 年末調整結果の確定

従業員から提出された各種申告書の記載内容をもとに、年間所得税額を算出し、毎月源泉徴収してきた税額との過不足を調整します。調整後の税額は、12月給与で「還付」または「追加徴収」します。

※ 年末調整の詳しい流れは、コラム「年末調整とは?担当者が押さえておきたいやり方と手順・注意点【保存版】」を参照ください。

② 従業員情報と支払データの最終確認

年末調整結果の確定後は、対象従業員ごとの給与・賞与・退職金などの支払実績と、それに基づく源泉所得税の金額を突き合わせます。これらの情報をもとに、源泉徴収票の「支払金額」「源泉徴収税額」「社会保険料等の金額」欄などを記載することになるため、漏れや記載ミスがないかしっかり確認します。

特に、中途入社や長期休職者などは注意が必要です。例えば中途入社の場合、前職分の所得はあるか、前職で年末調整を行ったかなどに応じて、摘要欄の処理が変わります。

長期休業中も、給与・賞与などの支払いがあると源泉徴収票が必要になります。社会保険料が免除になっている期間などは、控除額との整合性にも注意しなければなりません。育休や産休、病気による長期休業者への処理対応ではミスが多くなりやすいため、従業員マスター情報と給与台帳の内容を突き合わせ、記載漏れがないようにしましょう。

拠点や子会社、グループ会社等で異なる給与システムを使用している場合は、CSVデータの項目や税区分の定義が異なるケースがあります。この場合、統合処理の際にデータ不整合が起きやすく、出力後の手修正が増える原因となるため、事前にフォーマットを統一するか、照合ルールを決めるなど体制を整えておくと、修正リスクを軽減できます。

③ 源泉徴収票の作成(出力・電子化)

確認が済んだら、給与システムまたは所定のフォーマットを使用して源泉徴収票を作成します。

源泉徴収票は、税務署への提出分と従業員への交付分を同時に作成するのが基本です。手書き用の複写式も、給与システムで作成する場合も、ほとんどが2枚同時に作成できるようになっています。

複写式の場合は4枚複写または3枚複写になっています。源泉徴収票として用いるのは、そのうちの2枚で、3枚目以降は「給与支払報告書」として従業員の居住市区町村に提出します。

手書きでもシステム出力でも、作成前にフォーマットが税制改正に対応した最新バージョンか、必ず確認しましょう。旧フォーマットのまま処理すると、控除区分の不整合や摘要欄の記載エラーなどが発生しやすくなります。

また、給与システムで作成する場合、レイアウトや印字設定にも注意が必要です。電子交付する場合は、PDFの文字切れ・ズレなどで従業員が問い合わせするケースも多いため、作成段階で出力サンプルを確認しておくことも大切です。

④ 記載内容のチェック(記載漏れ・数値誤りの有無)

出力した源泉徴収票は、原則としてダブルチェックを行います。支払金額、社会保険料控除、源泉徴収税額、扶養親族の有無、住宅借入金等特別控除額などの項目は、ミスが多くなりやすいので注意しましょう。

摘要欄の記載要否や内容も人によって異なるため、定型化されたルールで一括処理するのではなく、個別の状況に応じた対応が求められます。

また、数字の誤りだけでなく、空欄や印字ミス、レイアウト崩れなど、テクニカルエラーにも注意が必要です。

昨今は、システムで自動出力できるようになったとはいえ、最終的に人的チェックがなければ信頼性・正確性は担保されません。そのため、人的な確認を入れる工程を発行前に必ず挟んでおくことが大切です。

万が一記載ミスが発覚した場合は、速やかな再発行対応も心がけましょう。

⑤ 提出・交付/保存対応(紙または電子での対応と保存)

源泉徴収票は、税務署へ提出するほか、従業員本人にも交付します。いずれも紙で提出・交付するほか、電子対応も可能です。

紙で発行する場合、税務署への提出にしても従業員への交付にしても、封入・封緘・手渡し/郵送という物理的な対応が必要になります。何かと繁忙期になる年末年始では、想定以上に時間がかかることもあるでしょう。

また、税務署への提出は電子申告が、従業員へも電子交付することができます。

税務署への電子申告は、e-Taxから直接申告するほか、法定調書奉行iクラウドのようなe-Taxと連携する申告システムを利用する方法もあります。法定調書奉行iクラウドを利用すれば、作成から申告・提出までの一連の業務を短時間で完結できます。

従業員に対し電子交付を行う場合は、あらかじめ従業員から明示的な同意を得たうえで、配信手段(メール・Webポータルなど)と保存方法(PDF一括ダウンロードや個別閲覧)を整備します。配信手段には、奉行Edge 給与明細電子化クラウド※のように、毎月の給与明細と同じ仕組みで源泉徴収票も電子配信が可能なサービスもあります。

※給与奉行iクラウドとの連携が必要です。

源泉徴収票発行の実務で起こりがちな5つのミスと防止策

源泉徴収票の発行業務では、限られた期間内に正確な処理が求められるため、その分ミスも多くなりやすく、その対応に追われる場面も増えます。業務分担が曖昧だったり、手順が属人化していたりすると、初歩的なミスを繰り返してしまうこともあるため、ミスを防ぐ体制作りも重要になってきます。

ここでは、実務の現場でよくある5つのトラブルについて、それぞれの原因と防止策を解説します。

●源泉徴収票発行時に “よくあるミス”例

- 年末調整の反映漏れ

- 支払金額・税額など数値項目の誤記

- 対象者の漏れや重複発行

- マイナンバーの誤表示

- 発行の遅延と配付漏れ

1. 年末調整の反映漏れ

源泉徴収票でもっとも起こりやすいミスが、年末調整の申告内容が正しく源泉徴収票に反映されていないケースです。原因としては、従業員の提出書類の入力ミスや、給与システムへの控除額の登録漏れなどが考えられます。住宅ローン控除や生命保険料控除の記載漏れ、控除額の誤りなどがあると最終的な税額が変わります。その結果、給与支払報告書にも影響するため、反映漏れがないよう、年末調整の申告内容や給与システムへの入力状況を入念にチェックすることが大切です。

2. 支払金額・税額など数値項目の誤記

給与システムを利用している場合、支給された正しい給与賞与データで集計されますが、例えば中途入社の従業員などで、前職の金額を入れ忘れたため給与や賞与の集計が正しく反映できないケースがあります。通年の支給実績が正しく集計されないと、源泉徴収票の支払金額や源泉徴収税額も正しく記載されません。

このような場合は、源泉徴収票を出力する前に賃金台帳や給与台帳と給与明細の集計値を突き合わせるクロスチェック工程を設けるのが有効です。

3. 対象者の漏れや重複発行

源泉徴収票の発行対象者から漏れていたり、逆に二重に発行してしまったりといった事態も、実務で起こりやすいトラブルとして挙げられます。例えば長期休業中や育児休業中などで、給与支払いが発生しているか曖昧になると、処理方法を誤りがちです。

源泉徴収票の発行は、「その年に給与支給があったか」が基準になります。この基準に沿って対象者をリスト化するなどで、対象外などで年末調整を行わなかった従業員や、休業中の従業員などが漏れていないか確認すると確実です。給与システムで源泉徴収票の提出者を一覧で出力できれば、目視の確認にも活用できます。

4. マイナンバーの誤表示

従業員用の源泉徴収票に、マイナンバーが記載されてしまう誤りも、少数ながら発生しています。マイナンバーを記載すると情報漏えいのリスクにつながるため、従業員交付用には「記載しない」が基本です。

このようなマイナンバーを記載してしまうミスは、多くの場合、給与システムの出力設定が「税務署提出用フォーマット」のままになっていたり、印刷時に区分の選択を誤ったりすることが原因となります。印字設定や出力対象の区分が誤っていないかの確認のためにも、出力前には必ずサンプルを1件印刷して内容を確認する、というルールを設けるのが現実的です。

不要な表示や出力がなされないよう、システム設定の確認を徹底しましょう。

5. 発行の遅延と配付漏れ

発行そのものが期限を過ぎたり、一部の従業員に配付できていなかったりするケースも、トラブル例でよく見られます。これは、年末調整からの業務フロー全体が遅延したことが起因となっている可能性があります。

このような事態が起こらないようにするには、配付方法の選定(紙か電子か)、配付ルートの整備、従業員のメールアドレス管理なども含めて、その年の年末調整業務を始める段階で「いつ・誰に・どうやって渡すか」の計画を具体化しておくことが肝心です。

源泉徴収票は、単なる書類ではなく、従業員との信頼関係を支える重要な情報提供の手段でもあります。ミスが発生した場合、従業員からの問い合わせや再発行の対応に追われ、結果として余計な手間が発生します。よくあるミスのパターンを事前に把握し、業務の初期段階から“ミスをなくす仕組み”を用意しておくことが、結果的に担当者自身の負担を軽減することにつながります。

源泉徴収票の「正しい」書き方

源泉徴収票の作成は、年末調整の結果を反映するだけでなく、従業員の確定申告や行政への報告にも影響する重要な工程です。昨今は、給与システムの進化によって自動作成されることが増えていますが、「システム任せ」で思わぬ記載ミスを起こすケースも後を絶ちません。源泉徴収票の作成にあたっては、“確認すべきところを知っている”ことが最大のリスク管理となります。

ここでは、給与所得の源泉徴収票における記載項目と書き方のポイントを整理し、特に記載ミスが多い項目について補足します。

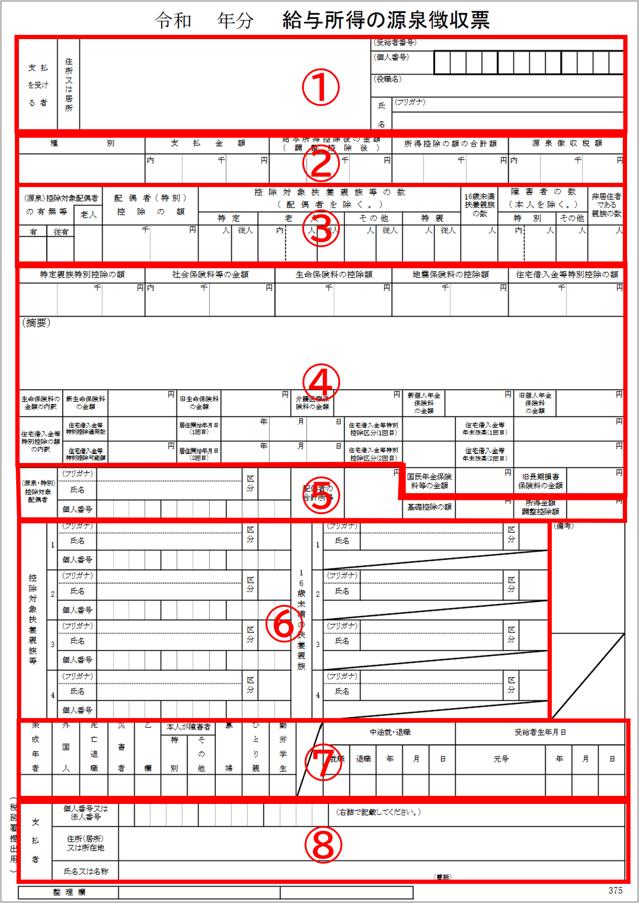

●源泉徴収票の記載内容

源泉徴収票には、次のような8つの内容が記載されます。

出典:国税庁「F1-1 給与所得の源泉徴収票(同合計表)」

- 支払を受ける者(従業員の氏名など)

- 種別、支払金額、給与所得控除後の金額、所得控除の額の合計額、源泉徴収税額

- 配偶者・扶養親族の有無など

- 特定親族特別控除の額、社会保険料等の金額、生命保険料の控除額、地震保険料の控除額、住宅借入金等特別控除額の額

- 控除対象配偶者の氏名、配偶者の所得金額、基礎控除の額、所得金額調整控除額

- 控除対象扶養親族の氏名等、16歳未満の扶養親族の氏名等

- 受給者本人の該当事項各欄(未成年者、外国人等)、中途就・退職の場合の年月日、受給者本人の生年月日

- 支払者の住所または所在地、氏名または名称

これらの項目は、給与システムに自動反映されていることが多いですが、誤入力や申告書の確認漏れによって、出力内容が実際と一致しない場合があります。中途入社や育休復帰などのイレギュラーなケースでは、年内の支払額が変則的になりやすいため注意しましょう。

●書き方で間違えやすいポイント

実務上、特に誤記が多いのが「摘要欄」と「控除額」です。

摘要欄の場合、人によって書く内容が異なるため、判断ミス・書き漏れが起きやすいのが特徴です。

(例)住宅借入金等特別控除(住宅ローン控除)の適用者が、2年目以降、年末調整で控除する場合

摘要欄に控除内容を明記します。

記入:「住宅借入金等特別控除の額○○円」

このような定型化できない情報については、別担当者による目視確認を必須にする運用もミス防止に効果的です。

また、控除額については、控除対象配偶者、扶養親族、保険料控除など、入力済みデータに対する確認工程が抜けがちで、申告内容と反映結果のずれが生じることがあります。こうしたミスを防ぐには、源泉徴収票の出力前に、申告書類や控除証明書などと照合する工程を設けることが有効です。

詳しい記入方法については、ダウンロードコンテンツ「給与所得の源泉徴収票の書き方」を参照ください。

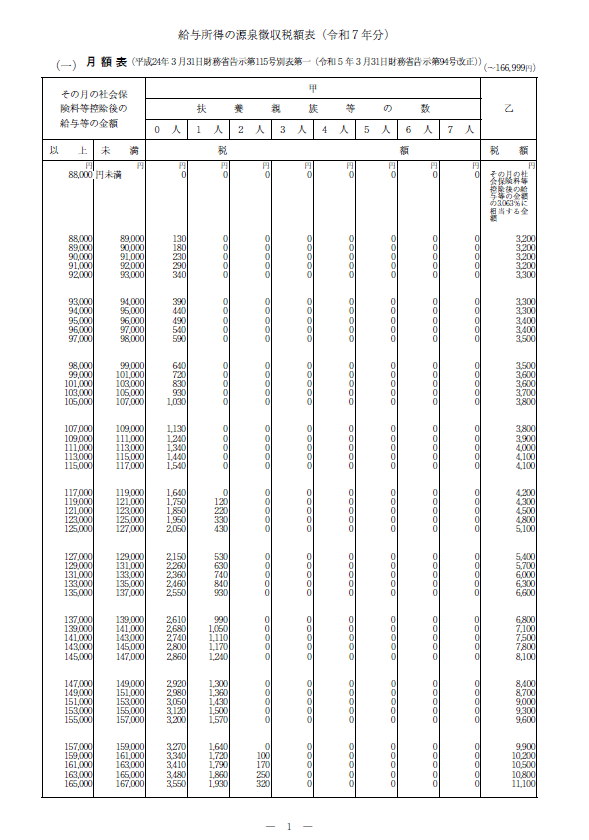

源泉徴収税額の計算方法

源泉徴収税額は、国税庁が提供している「給与所得の源泉徴収税額表(月額表・日額表)」に基づいて計算します。源泉徴収税額表は、「扶養人数や社会保険料控除後の支給額に応じて該当する税額をそのまま源泉徴収税額として適用する」という使い方をします。

出典:国税庁「令和7年分 源泉徴収税額表」

給与システムは、この税額表に基づいて自動的に源泉徴収税額を算出するため、個別に計算式を使うことは基本的にありません。ただし、制度改正や定額減税などがある年度は、税額が例年と異なるケースもあります。そのため、次のような基本となる計算式やルールについては理解しておく必要があります。

<源泉徴収税額の計算式>

※ 所得税率は、課税所得金額(1,000円未満の端数切り捨てで判断)によって変わります。詳しくは こちらを参照ください

<源泉徴収税額の計算に含まないもの(非課税項目)>

- 月10万円までの通勤手当

- 出張旅費

- 精算経費

- 弔慰金・退職金・慶弔見舞金なども非課税になるケースあり

クラウドサービスの給与システムなら、最新の源泉徴収税額表が自動で反映されるため、システムの設定を手動で変更しなくても、正しい税額を計算できます。調整控除などの制度変更や、定額減税などの一時的な措置が発生した年も、適切に対応することができます。

また、課税・非課税の区分も自動判定するため、基本的にシステムに任せて問題ありません。ただし、新設された手当があるなど想定外の支給項目がある場合は、設定ミスを防ぐためにも設定内容を再確認しておくと安心です。

ミスなく業務を進めるなら年末調整からクラウド化を

源泉徴収票の発行ミスや処理の遅延を防ぐには、年末調整の時点から“いかにスムーズに業務を進められるか”がカギとなります。提出書類の回収、控除額の集計、入力確認、帳票作成まで、年末調整は手順が多く、年末年始の短期間に業務が集中するため、処理の“前工程”を自動化・可視化しておくことが重要です。

しかし、年末調整を紙で運用していると、以下のような問題が発生しやすくなります。

- 控除申告書の回収遅れにより年調計算が遅れる

- 提出書類の記入不備や読み取りミスで入力が二度手間になる

- 入力後に源泉徴収票を出力して初めてミスに気づく(再集計・修正が必要)

- 修正後の再発行により業務が年明けまでずれ込む

これらは全て、源泉徴収票の発行フェーズで顕在化しますが、原因の多くは“その前工程”にあります。つまり、年末調整という入口業務を整備できない限り、源泉徴収票の正確な出力やスムーズな配付は実現しないといえるのです。

●年末調整と源泉徴収票の発行業務を電子化することが精度向上・効率化のカギ

こうした状況を抜本的に改善するには、年末調整の申告内容を電子データで受け取るのが有効です。従業員がWeb上で申告内容を入力・提出できる仕組みを整えれば、提出状況のリアルタイム確認や不備の即時修正が可能になり、業務全体の効率化と精度向上が飛躍します。

また、年末調整と源泉徴収票の処理がデータ連携されていれば、入力漏れや転記ミスのリスクも抑えられます。多くのクラウドサービスでは、出力形式も標準化されているため、マイナンバーの印字設定ミスなども未然に防ぎやすくなります。

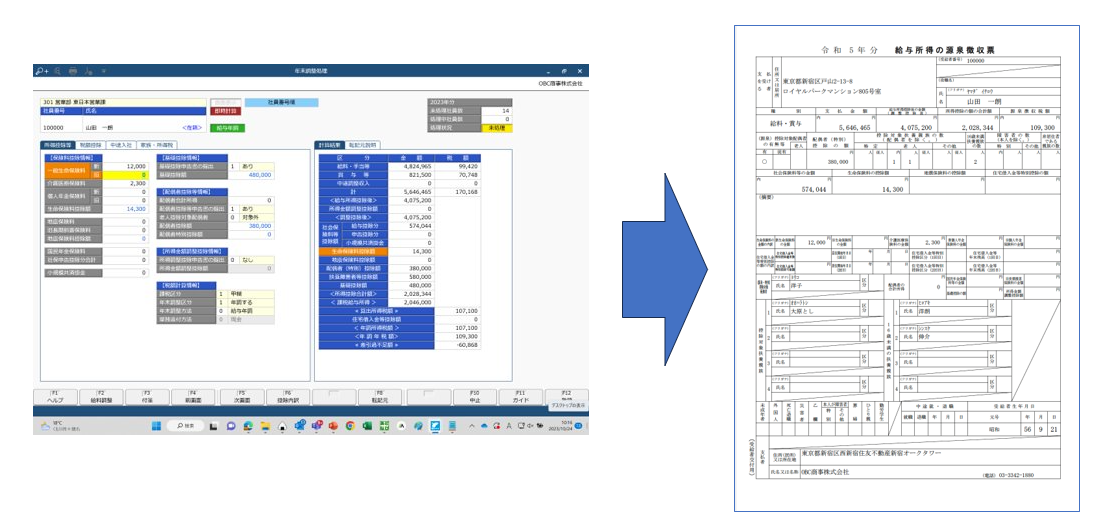

例えば、給与奉行iクラウドの場合、年末調整申告書の保険料や配偶者などの情報を入力するだけで、過不足税額を自動計算し、源泉徴収票も自動で作成します。制度改正への対応も、自動でプログラムが更新されるため、常に正しい税率で計算が可能です。

また、奉行Edge 年末調整申告書クラウドと連携すれば、年末調整申告書の情報を自動で反映できるため、入力の手間がなくなり、短時間で簡単かつ正確に年末調整計算まで自動化することができます。奉行Edge 年末調整申告書クラウドには、従業員が正確に申告できる様々なサポート機能が搭載されているため、計算ミスや申告ミスを防ぎ、担当者の検算・確認作業も効率的に進められます。

おわりに

ミスなく正確な源泉徴収票を発行するには、年末調整の計算結果をいかに適正に源泉徴収票に落とし込めるかが重要です。そして、そもそも「正しく年末調整の計算ができている」「正しく従業員が申告できている」ことが大前提です。

年末調整から源泉徴収票までを電子化する仕組みが整えば、ミスやトラブル防止に大きな効果をもたらします。

源泉徴収票は従業員にとって大事な書類だからこそ、給与奉行iクラウドと奉行Edge 年末調整申告書クラウド、法定調書奉行iクラウド、奉行Edge 給与明細電子化クラウドのように、自動連携で丸ごとデジタル化できる仕組みを活用して、生産性・真実性の向上に取り組んではいかがでしょうか。

関連リンク

-

正しく効率的な給与計算とペーパーレスを実現するクラウド給与計算システム

給与計算システム 給与奉行iクラウド

-

年末調整申告書クラウドならデジタル化で業務を8割削減!

奉行Edge 年末調整申告書クラウド

-

毎月の明細書配付が驚くほど速く終わる

奉行Edge 給与明細電子化クラウド

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!