従業員に発行する源泉徴収票には、「給与所得の源泉徴収票」と「退職所得の源泉徴収票」があります。

退職所得の源泉徴収票は、給与所得の源泉徴収票と処理方法で異なる点が多く、違いを理解した上で正しく書類を作成し発行しなければなりません。

今回は、退職所得の源泉徴収票について、給与所得の源泉徴収票との違いや計算方法、書き方など、取り扱い時のポイントについて解説します。

目次

- 退職所得の源泉徴収票と給与所得の源泉徴収票の違い

- 退職所得にかかる所得税の計算方法

- 退職所得にかかる住民税の計算方法

- 退職所得の源泉徴収票の書き方

- 退職所得の源泉徴収票の取り扱いに関する注意点

- 退職所得の源泉徴収票もシステム化で正確&効率化!

退職所得の源泉徴収票と給与所得の源泉徴収票の違い

退職所得の源泉徴収票は、退職手当や一時恩給その他の退職により一時に受ける給与など(以下「退職手当等」)を支払う際に発行する書類で、退職手当等の額、源泉徴収した所得税額、勤続年数などを記載します。

退職手当等にも原則として所得税と住民税がかかりますが、分離課税制度により、他の所得と分けて個別に税額を計算する仕組みがとられています。給与や賞与が対象となる給与所得とは、税額計算の方法が異なるため、給与所得とは別に源泉徴収票を発行する必要があります。

つまり、従業員が退職する際に退職手当等を支給する場合は、給与所得の源泉徴収票と退職所得の源泉徴収票の両方を発行することになります。

また、退職所得の源泉徴収票は、退職手当等を支払った全ての従業員に対して、退職日から1ヶ月以内に交付しなければなりません。(所得税法第226条第2項)

この源泉徴収票は、税務署へ「源泉徴収票」として提出するだけでなく、市区町村へも「特別徴収票」として提出する必要があります。そのため書類の正式名称は「退職所得の源泉徴収票・特別徴収票」となっており、源泉徴収票と特別徴収票が同じ様式となります。ただし、税務署や市区町村への提出が必要になるのは、法人の役員(相談役・顧問を含む)に対して支払う退職手当や、一次恩給、その他これらに相当する給与を支払った場合のみです。

交付期限までに交付しなかった場合、もしくは、書類に偽りの記載をして交付した場合は、1年以下の懲役または50万円以下の罰金が科されるため注意しましょう。(所得税法第242条)

退職所得にかかる所得税の計算方法

退職所得にかかる所得税の計算では、一括で受け取る場合や2、3回に分けて受け取る場合に関わらずトータルの退職金額に基づいて算定し、所得税と復興所得税を別々に計算して合算します。

所得税の計算式は、次のようになります。

課税対象となる退職所得の金額(A)は、退職手当等から退職所得控除を差し引いたものに1/2を掛けて算出します。

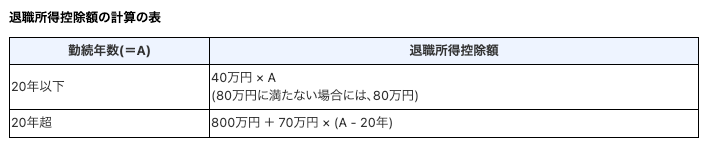

退職手当等を支給する場合、通常は従業員に「退職所得の受給に関する申告書」を提出してもらいます。申告書を提出している場合は、退職所得控除額を次の計算表に従い、勤続年数を基に計算します。

※障害者になったことが退職の直接の原因となる場合、上記の計算式で算出した退職所得控除額に100万円を加算します。

※勤続年数の1年未満の端数については、1日でも1年として切上げて計算します。

※計算した金額が80万円未満の場合は、退職所得控除額は80万円になります。

出典:国税庁「退職金を受け取ったとき(退職所得)」

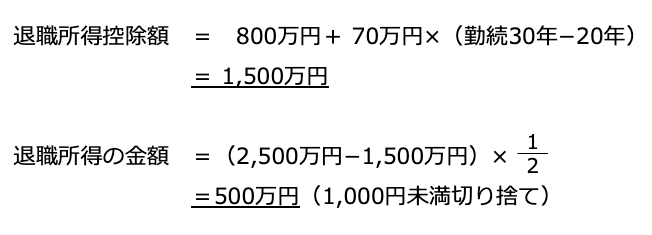

例えば、勤続年数30年の従業員が退職するにあたり、退職金として2,500万円を支払う場合、退職所得控除額は1,500万円となり、退職所得の金額は次のように500万円となります。

(例)勤続年数30年の従業員に退職金2,500万円を支払う場合

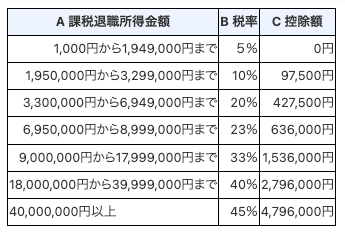

また、所得税率(B)と控除額(C)は、次表を基に退職所得の金額(A)から算出します。ただし、税制改正等により税率が変わる恐れがあるため、最新の税率は国税庁のホームページで確認ください。

(例)令和5年分の所得税率と控除額

出典:国税庁 「退職金と税」

例えば、先述した勤続30年の社員が2023年中に退職した場合は、所得税額は次のようになります。

また、 2037年までは復興特別所得税(所得税額の2.1%)も課せられるため、退職所得の源泉徴収票に記載する所得税および復興特別所得税の源泉徴収税額は、次のように58万4,522円となります。

●「退職所得の受給に関する申告書」が提出されている場合の源泉徴収税額

従業員から「退職所得の受給に関する申告書」の提出を受けていない場合は、退職所得控除や1/2を掛ける措置が適用されず、退職手当等の金額から一律20.42%を所得税および復興特別所得税として源泉徴収することになります。

先述した勤続30年の従業員が申告書を提出していなければ、次のように源泉徴収税額は510万5,000円となります。(この場合、退職者本人が翌年3月に確定申告して精算します)

●「退職所得の受給に関する申告書」が提出されていない場合の源泉徴収税額

退職所得にかかる住民税の計算方法

退職所得にかかる住民税は、退職所得にかかる所得税と同様、所得の生じた年に他の所得と区別して課され、退職所得が発生した年の1月1日現在の住所地のある都道府県と市区町村に納めます。

退職所得にかかる住民税は、次の計算式を用いて算出します。

退職所得金額は、所得税の計算時に算出したものと同じです。また住⺠税率は、退職所得金額に関わらず、一律10%(都道府県民税4%、市区町村民税6%)となっています。

例えば先述した勤続30年の従業員の場合では、住民税は次のように50万円になります。

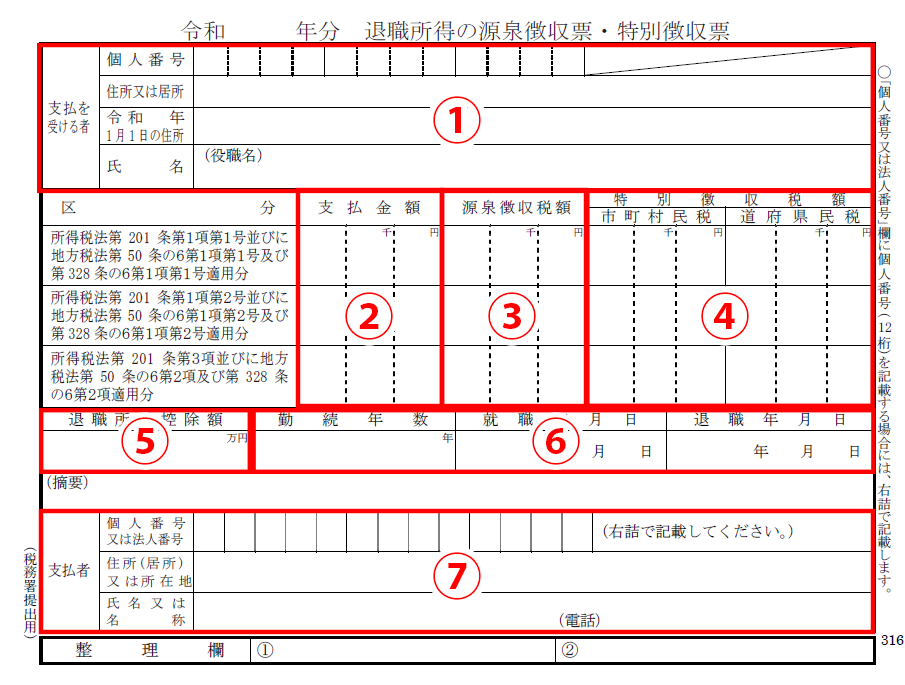

退職所得の源泉徴収票の書き方

退職所得の源泉徴収票は、自社でフォーマットを用意していない場合、国税庁のホームページから手書き用・入力用の様式をダウンロードすることができます。また、e-Taxを利用して作成することもできます。

国税庁ホームページにあるPDFデータは、税務署提出用と従業員への交付用がそれぞれA4サイズで2枚ずつ作成できるようになっており、裁断して仕様します。

書面には、次のような7つの内容を記載します。

※令和3年度の税制改正により、源泉徴収票への押印は不要となっています。

出典:国税庁 PDF「退職所得の源泉徴収票・特別徴収票」

①支払いを受ける者

受給者となる従業員の住所・氏名・マイナンバーなどを記載します。(従業員への交付用にはマイナンバーは不要)「住所または居所」には、源泉徴収票の作成日の現況による住所または居所を記載しましょう。また、「令和○年1月1日の住所」には、退職した翌年1月1日の住所または居所を記載します。

②支払金額

支払いの確定した退職手当等の金額を記載します。源泉徴収票の作成日にまだ支払いが済んでいない場合は、未払金額を内書きします。退職手当等の全部または一部が短期退職手当等※1、または特定役員退職手当等※2に該当する場合は、その金額を摘要欄に記載します。(後述参照)

※1:勤続年数が5年以下である短期勤続年数の従業員に対する退職手当等 ※2:役員等勤続年数が5年以下である者が、退職所得等の支払者から、その役員勤続年数に対応する退職手当等

③源泉徴収税額

源泉徴収すべき所得税および復興特別所得税の合計額を記載します。

④特別徴収税額

特別徴収すべき地方税の税額を記載します。

⑤退職所得控除額

源泉徴収税額、特別徴収税額の計算にあたり、控除した退職所得控除額を記載します。

障害者となったことで退職し退職所得控除に100万円を加算する場合は、摘要欄に障と記載します。

⑥勤続年数、就職年月日、退職年月日

受給者となる従業員の勤続年数(勤続年数に1年未満の端数があるときは切り上げて1年として計算)、入社年月日、退職年月日を記載します。また、摘要欄に勤続年数欄に記載した勤続年数の計算の基礎を記載します。

短期退職手当等または特定役員退職手当等に該当する場合は、その勤続年数とその計算の基礎を摘要欄に記載します。

⑦支払者

自社の名称、住所、法人番号(個人事業主の場合は、氏名、住所、マイナンバー)を記載します。従業員への交付用には、法人番号(マイナンバー)は不要です。

なお、②〜④に設けられている3つの区分は、それぞれ次のようになっており、該当する箇所に支払金額、源泉徴収税額、特別徴収税額を記載します。

| 上段 | 受給者が提出した「退職所得の受給に関する申告書」に、同年中に他の退職手当等の受給がない旨の記載がある場合 |

| 中段 | 受給者が提出した「退職所得の受給に関する申告書」に、同年中に他の退職手当等の受給がある旨の記載がある場合 |

| 下段 | 受給者から「退職所得の受給に関する申告書」の提出がないため、100 分の20.42の税率を適用して所得税及び復興特別所得税を源泉徴収する場合 |

退職所得の源泉徴収票の取り扱いに関する注意点

退職所得の源泉徴収票の取り扱いには、いくつかの注意点があります。

1.退職者に交付する源泉徴収票にはマイナンバーを記載しない

退職所得の源泉徴収票を税務署や市区町村へ提出する場合は、個人情報であるマイナンバーの記載が必要になりますが、退職者に交付する源泉徴収票には情報漏洩の観点からマイナンバーを記載しないことになっています。

税務署や市区町村への提出用と同じ要領で、うっかり記載してしまわないように注意しましょう。

2.計算ミス・記載ミスを起こさない

退職所得の源泉徴収票には、支払金額や控除金額など、納税に関する重要な情報が記載されています。「退職所得の受給に関する申告書」を提出しているかどうかで税額の計算方法が変わるため、対応の仕方をきちんと把握して処理しなければなりません。

特に、定年退職を迎えた場合の退職金等は老後の資産にもなる、本人にとって重要なものです。計算間違いや数字の転記ミスが起こらないよう、ダブルチェックを行うなど充分な体制を整備することが肝要です。

3.勤続年数は実際に勤務した年数で計算する

退職所得控除を計算する際の勤続年数は、原則として、同じ企業で退職日まで引き続き勤務した期間で算出します。そのため、欠勤や病気での長期休職期間も含むことを覚えておきましょう。

また、契約社員から正社員に切り替わった場合、退職手当等の計算期間が正社員からと規定されている場合でも、退職所得控除では実際に勤務した勤続年数で計算するため、契約社員の期間も含むことになります。

なお、勤続年数の期間が1年に満たない場合は、基本的に1年に切り上げて計算します。例えば、勤続年数が10年2ヶ月の場合、勤続年数は11年で計算します。

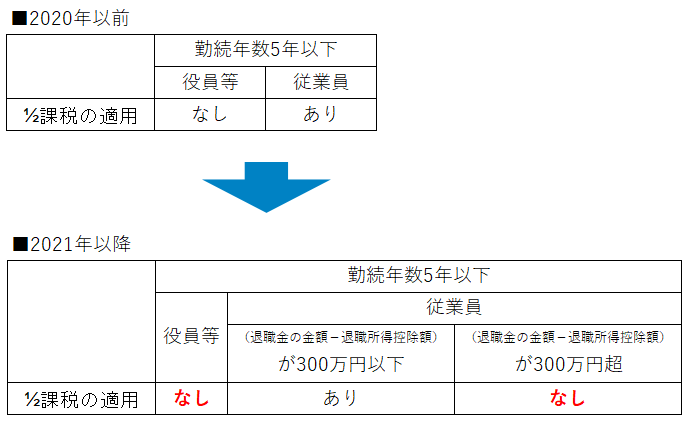

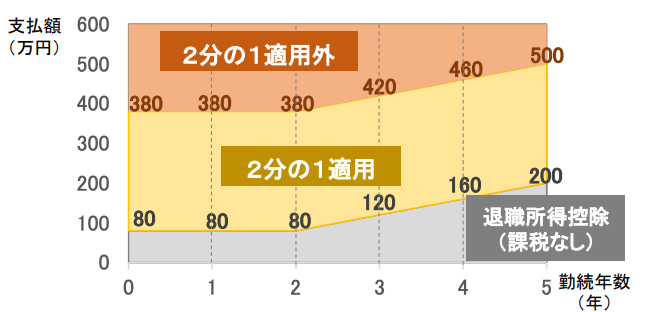

4.勤続年数5年以下の場合は退職所得の「1/2課税」が適用外になる可能性がある

勤続年数が5年以下の役員等に支払う退職手当等(特定役員退職手当等)については、もともと1/2課税の適用はありませんが、令和3年度税制改正において、勤続年数5年以下の法人役員等以外の従業員の退職手当等について、「退職所得控除額を控除した残額の300万円を超える部分は、1/2課税を適用しない」ことが定められました。(短期退職手当等)

退職者が1/2課税の適用外に該当する場合は、退職手当等から退職所得控除を差し引いた額が退職所得金額となるため、勤続年数が5年以下の場合は退職所得の計算時に注意が必要です。

出典:国税庁 PDF「退職所得課税の適正化(令和3年度改正)」

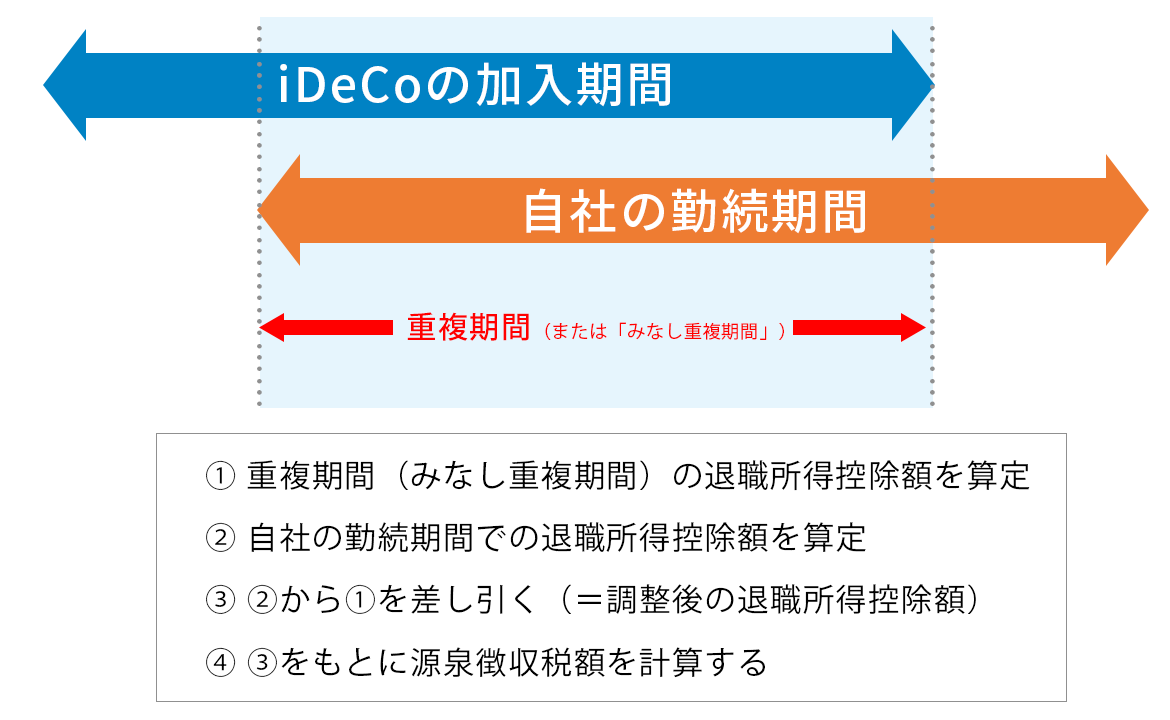

5.その他の退職所得がある場合は「重複期間」に注意

退職所得は、企業の退職金制度に基づいて支給される退職金などのほか、社会保険制度などにより退職に基因して支給される一時金、企業型確定拠出年金(企業型DC)や個人型確定拠出年金(iDeCo)の一時金として受け取る老齢給付金、労働基準法第20条の規定により支払われる解雇予告手当、賃金の支払の確保等に関する法律第7条の規定により退職した労働者が弁済を受ける未払賃金なども、退職所得と見なされます。

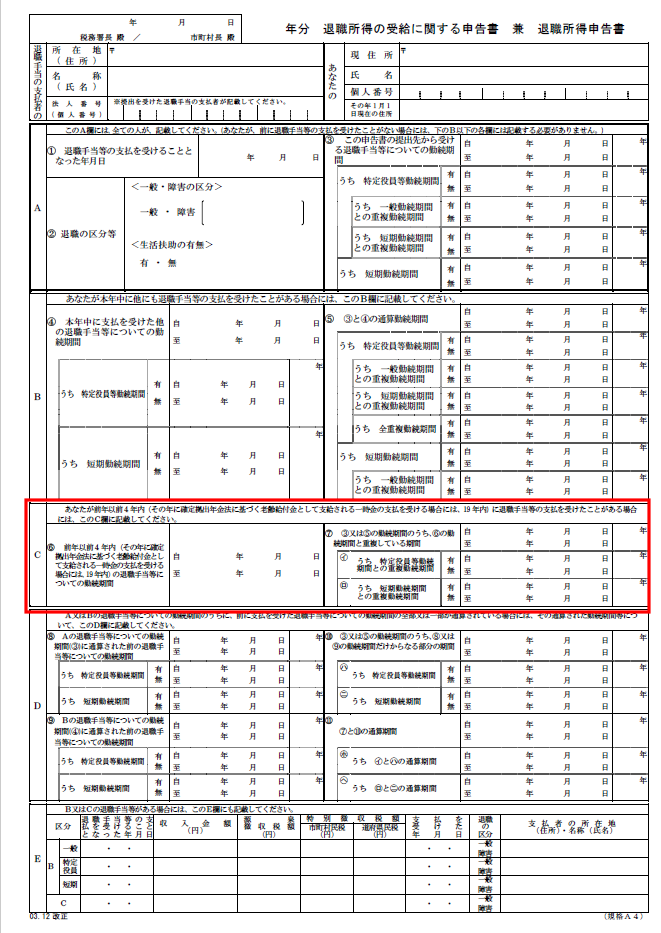

自社の退職手当等の支払日以前に、退職所得とみなされる他の一時金等が支払われていた場合は、他の支払者が支払った退職所得を考慮して源泉徴収税額を計算しなければなりません。 退職手当等を支払う際に退職者から提出された「退職所得の受給に関する申告書」の「C欄(前年以前4年内に退職手当等の支払を受けたことがある場合)」に記載があるか、他の退職所得があるかを確認し、対応しましょう。

出典:国税庁 PDF「退職所得の受給に関する申告書 兼 退職所得申告書」

ただし、重複期間を考慮する必要があるのは、次の場合に限ります。

- 当年分の退職手当等が、前年以前に自社またはその他の企業から支払われた退職手当等の勤続期間を通算して計算している場合

- 前年以前4年以内に他の退職手当を支払いがある場合(企業型DCやiDeCoの老齢一時金の場合は前年以前19年以内)

例えば、自社からの退職金支給前4年以内にiDeCoの老齢一時金の支給がある場合、iDeCoの老齢一時金支給時に退職所得控除額が全額利用済か・未利用分があるか、自社の勤続期間との重複期間(退職所得控除額に未利用分ありの場合は「みなし重複期間」)を確認し、重複期間の年数に基づき計算した退職所得控除相当額を差し引いた調整後の退職所得控除額で退職所得金額や源泉徴収税額などの計算をします。

そして、退職所得の源泉徴収票の摘要欄に、他の退職手当等の支払者の氏名または名称、支払金額、勤続年数、源泉徴収税額(所得税および復興特別所得税の合計額)、特別徴収税額を記載します。

6.中途入社の従業員から預かった源泉徴収票の取り扱い

中途入社をした従業員がいる場合、前職の給与所得の源泉徴収票はその年の年末調整に算入する必要があるため、従業員から預かることになります。しかし、退職所得は分離課税であるため、年末調整には算入しません。従業員が2種類の源泉徴収票を提出した場合は、給与所得の源泉徴収票のみ預かり、退職所得の源泉徴収票は本人へ返却しましょう。

なお、従業員が前職の勤務先に「退職所得の受給に関する申告書」を提出していない場合は、退職所得から源泉徴収されている税額は精算されていないため、本人による確定申告が必要です。そのため、前職の給与所得にかかる源泉徴収票のみを預かり、年末調整は行わずに、現在の事業所の給与所得と合算した給与所得の源泉徴収票を作成し、退職所得の源泉徴収票とともに本人に確定申告をしてもらいましょう。

退職所得の源泉徴収票もシステム化で正確&効率化!

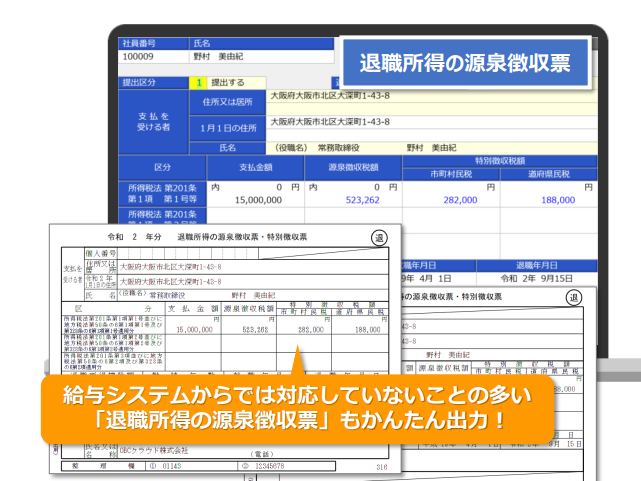

給与所得の源泉徴収票は、一般的な給与システムで作成・出力できますが、退職所得の源泉徴収票には対応していない給与システムが多いため、Excelフォーマットや国税庁の提供する様式を使用して作成・交付している担当者も少なくないでしょう。しかし、手作業で業務を進めると、計算ミスや書類の取り扱い不備が起こらないよう細心の注意が必要になります。

法定調書奉行iクラウドのように、退職所得の源泉徴収票に対応しているシステムを利用すれば、複雑な計算から源泉徴収票の作成まで自動化できます。法定調書奉行iクラウドの場合、支払金額を入力するだけで退職所得の源泉徴収税額が自動計算されるため、手計算の必要がなく、税務署に提出可能な法定調書がそのまま作成できます。税務署等への提出有無や提出先変更を自動判定し、提出が必要と判定された場合にのみ印刷や電子申告ができるため、判断ミスによる手戻りもなくせます。

また、マイナンバーを含む社員情報や支払先の情報をまとめて管理でき、e-TaxやeLTAXにもシームレスに連携するため、対象者の源泉徴収票・特別徴収票を簡単に社内から税務署や市区町村へ提出できます。

退職所得の源泉徴収票・特別徴収票は、あらかじめ退職者の承諾を受ければ退職者にもPDF等の電子データでの送付が認められているため、電子発行にするとより効率化が図れるでしょう。 また、総務人事奉行iクラウド※とも連携すれば、退職金規定の管理から退職金の計算、所得税や住民税まで自動計算できるため、計算ミスを防ぎ、作業時間の大幅な削減も可能です。

※退職金管理オプションが必要です。

退職所得の源泉徴収票は、給与所得の源泉徴収票とは記載内容も扱い方も異なります。計算ミスや書類の取り扱い不備があると、企業の会計や税務処理の信頼性に関わるため、従業員にも企業にも重要な書類と言えるでしょう。

退職者が現れると発生する、いわゆるイレギュラーな業務であるからこそ、システムを活用して「いつでも正確に効率よく」業務を進められる体制を整えておきませんか。

■監修者

アクタス税理士法人

パートナー 税理士 飯塚 和正

税理士、公認会計士、社会保険労務士など約230名で構成する会計事務所グループのパートナー税理士。中堅・中小法人から上場企業に対する税務コンサルティング業務を中心に、会計や経営、経理に関するコンサルティング業務に従事。「お客様の身になって考える」ことを常に意識し、お客様の成長と発展のために必要となるコンサルティングサービスの提供を心掛けている。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!