2027年から一部の企業に対して、新リース会計基準が強制適用されます。リースに対する会計処理が変わり、これまでリースとして認識されていなかった、いわゆる“隠れリース”も対象になる可能性があるため、適用対象となる企業には適正な対応が求められます。

今回は、新リース会計基準の改正内容を整理しつつ、隠れリースの見極め方など実務上の注意点を解説します。

目次

- 新リース会計基準で何が変わる?(現行基準との違い)

- 「隠れリース」とは?見落としやすいリース取引の特徴

- 隠れリースを見落とすと起こる3つの影響

- 隠れリースを見抜け!リース取引の判定5ステップ

- 隠れリースを簡単・適正に見極める!AI活用法

- おわりに

新リース会計基準で何が変わる?(現行基準との違い)

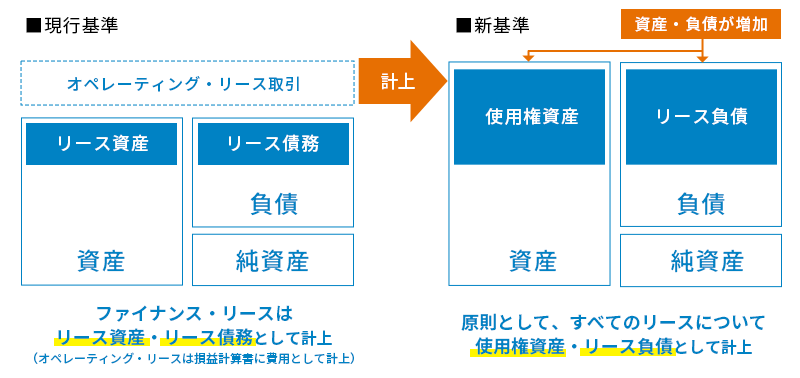

現行のリース会計基準では、リース取引はファイナンス・リースとオペレーティング・リースに区分し、原則は貸借対照表に資産と負債を計上するオンバランス処理としつつも、オペレーティング・リースは費用計上によるオフバランス処理が認められています。

しかし、新リース会計基準ではファイナンス・リース/オペレーティング・リースの区分がなくなるため、借り手は全てのリース取引についてオンバランスで会計処理する必要があります。

●もっとも大きな変更点は「リース取引の判定方法の変更」

新リース会計基準は、単なる会計処理上の変更ではなく、リース取引の判定が「契約の形式」から「契約の実質」に変わる点がもっとも大きなポイントです。

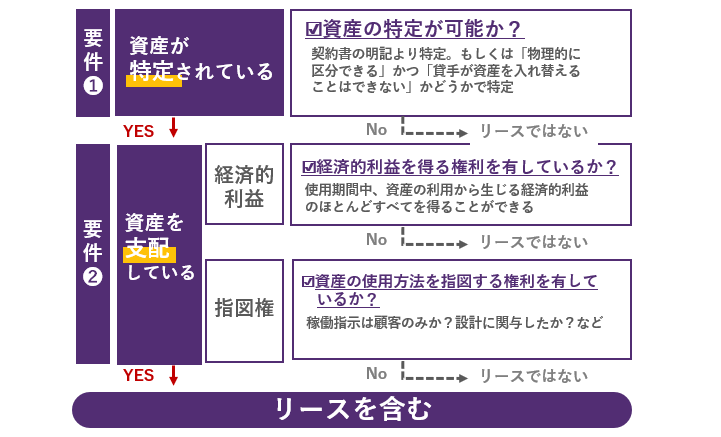

新リース会計基準におけるリース取引は、「資産が特定されているか」「経済的利益・指図権を有し、資産を支配しているか」で判定し、この両方を満たす場合に「リースを含む取引」となります。例えば、「専用のサーバーを借りて独占利用している」場合は、資産(専用サーバー)が特定されており、支配(独占利用)しているため、リース取引と判断されます。

<リース取引の判定要件>

この変更によって、契約書に「賃貸借契約」と書かれている場合や、従来はリース取引ではないと考えられていた取引でも、実態が新リース会計基準の判定要件を満たしていると判断されれば、今後はリース取引として認識される可能性が発生します。

新リース会計基準では、リース取引はオンバランス処理となるため財務諸表に大きく影響します。今後は、リース取引の利用実態を正しく見極めることが、何より重要となります。

※ 新リース会計基準の変更点については、コラム「新リース会計基準で何が変わる?経理への影響と対応について解説」で詳しく解説しています。

「隠れリース」とは?見落としやすいリース取引の特徴

隠れリースとは、明確に「リース」と明示されていないものの、経済的実態がリースに該当する取引のことです。新リース会計基準によって、これまでサービス契約や賃貸借契約として処理されていた取引でも、「リースを含む」と判定されるケースが発生します。こうした取引は、契約書の表記上はリースと認識されにくいため見落とされる可能性が高く、それゆえに「隠れリース」と呼ばれています。

例えば、隠れリースは次のような取引などが該当します。

・委託契約に含まれる専用設備や金型

委託契約で「専用の機械や設備を導入する」「製造のために専用の金型を用意する」などは、実態は「自社専用に資産を独占利用している」とみなされるため、リースに該当すると判断されることがあります。これらはリースと結びつきにくいため、最も見落とされやすい例と言えます。

・倉庫の特定区画を独占利用する契約

倉庫などは一見すると保管サービスと捉えがちですが、「特定の場所を指定」し、「リース期間の設定に基づき利用」している場合はリースと見なされます。ただし、実務上はサービス処理とリース処理で判断が分かれることがあります。

・広告看板の長期利用契約

特定の看板スペースを継続的に利用または確保している場合、単なる広告サービスではなくリースと認識されるケースがあります。

ほかにも、次のようなケースもリースと見なされることがあります。

一般的に、これらの契約書には「業務委託契約」「利用契約」「保管サービス契約」といった表現が使われることが多く、文面上は単なるサービスの提供と認識できてしまいます。

新基準では、契約の名称ではなく実際に資産を誰がどのように利用しているのかが判断基準となるため、従来のように契約の名称やラベルにとらわれていると、会計処理の際に「サービス費用」として処理してしまうおそれがあります。

隠れリースは、契約書の表現だけを見ていては気づかないため、実態を把握してリースか否かを判断する視点が不可欠です。

隠れリースを見落とすと起こる3つの影響

隠れリースを見落とすと、問題は仕訳処理の誤りにとどまらず、次のように財務数値の信頼性、経営判断、監査対応にまで広がります。ここでは、具体的にどのようなリスクを伴うかを整理してみましょう。

●財務数値への影響

隠れリースを見落とすと、本来資産・負債として計上すべき取引が費用処理のままとなり、財務諸表に実態との乖離が生じます。貸借対照表上では、総資産と負債が過少に表示されるため、自己資本比率が実態より高く見えます。一見すると財務体質が健全に見えますが、実際には将来の支払い義務を正しく反映できていない状態です。

また、損益計算書では、本来「減価償却費+利息費用」として計上すべき支出を「賃借料」として一括費用処理してしまうため、EBITDA※や営業利益が実態より低く表示されるケースもあります。特に、リース料を費用計上している期間中は、リース資産を計上している場合と比べて費用配分のタイミングが異なるため、期間損益の比較が正しく行えなくなります。その結果、財務指標が誤って評価され、経営判断や外部説明に影響を及ぼすおそれがあります。

※ EBITDA(イービットディーエー):企業の本業における純粋な収益力を示す指標。利払い前・税引前・減価償却前利益の頭文字をとった略語。

●経営判断・社外説明への影響

財務指標やKPIの変化は、経営陣の意思決定や株主・投資家への説明に直結します。

隠れリースを見落とすと、財務諸表には実際に存在する負債が反映されなくなるため、経営陣は実際よりも軽い財務状況を前提に意思決定することになります。その結果、資金調達余力を過大評価してしまい、過大な投資や借入など誤った経営判断につながります。

また、株主や投資家に対しては、自己資本比率が実態より高く見える一方で、EBITDAは実態より低く見えるケースがあります。これは、本来は資産・負債として計上すべきリース取引を営業費用として処理し続けることで、EBITDA算出前に費用が控除されてしまうことが原因です。

このように、実態との乖離が発覚した場合には、「なぜ当初の数字と異なるのか」「なぜ説明できなかったのか」と問い詰められるおそれがあり、隠れリースを見落としたために経営層や市場からの信頼を大きく損なうリスクを伴うことになります。

●内部統制・監査への影響

隠れリースを見落とすことは、契約管理や会計処理のフローに不備があることを示すサインとなります。

特に、契約書のラベルだけで判断するような属人的な処理が行われれば、本来リースとして計上すべき契約を見落とす危険性が高まります。その場合、監査法人から「なぜその契約をリースと判定しなかったのか」と厳しく説明を求められ、根拠が文書化されていなければ監査対応は難航します。これが決算スケジュールの遅延につながるだけでなく、内部統制上の不備(=会計処理のチェック体制に問題あり)として正式に指摘される可能性もあります。

結果として、会社の会計管理体制やガバナンス全体への信頼が損なわれるおそれがあります。

隠れリースを見抜け!リース取引の判定5ステップ

隠れリースを見落とさないようにするには、適用する前にあらかじめ現行の取引を精査し、リースとして計上すべきかどうかを見極める必要があります。

先述したように、判定の出発点となるのは、新リース会計基準での判定基準「資産が特定されているか」「使用を支配しているか」 になります。しかし、これだけで見極めるのはなかなか難しく、属人的な判断にならないよう体系的に現行の取引を整理し、判断プロセスを標準化することが求められます。

リース取引の選別と判定は、概ね次の手順で行うとスムーズです。隠れリースがもれないように、各工程で疑わしいものがないかしっかりチェックしましょう。

<リース取引判定の流れ>

① 勘定科目を分析する

勘定科目の中には、隠れリースの入口になりやすい科目がいくつか存在します。賃借料や保管料といった典型的なもの以外にも、業務委託費や広告宣伝費など、一見リースと関係なさそうな科目にも隠れリースが紛れ込む可能性があります。こうした勘定科目を使って会計処理を行った取引がないかチェックしましょう。

② 定期・定額支払いの取引を抽出する

リース取引の多くは、一定額をリース期間の設定に基づいて支払います。そのため、毎月・毎期のように定額で支払いが続いている取引をリストアップします。リース判定が必要なものを効率的に見つけられるようになります。

③ 契約内容を精査する

勘定科目や支払状況から抽出した取引について、「資産が特定されているか」「使用を支配しているか」という2つの観点から契約書を確認し、リースか否かを判定します。

ここでつまずきやすいのは「契約書の名称」に惑わされることです。「利用契約」「業務委託」と書かれていても、特定の資産を継続的に独占利用していればリースに該当するため、取引の内容から精査しましょう。

④ 重要性を判断する

仮にリース取引に該当したとしても、新リース会計基準では金額や契約規模が極めて小さい場合、実務上「重要性が乏しい」としてオフバランス処理が認められるケース(少額リース資産※)があります。この場合、判断の根拠を記録に残す必要がありますが、それさえできれば、まず対象リース取引に集中して対処することができます。

※ 新リース会計基準における「少額リース資産」の扱いについては、コラム「少額リース資産とは?新リース会計基準の判定フローや実務ポイントを解説」を参照ください。

⑤ 判定根拠を記録する

リース取引に該当するかどうか、また重要性をどう判断するかは、後日必ず説明を求められます。ここで役立つのが、ポジションペーパーです。

ポジションペーパーとは、会社としての判断根拠や会計基準の適用解釈を文書にまとめたものです。ポジションペーパーそのものは、隠れリースを見分けるためのツールではありませんが、契約の内容、リース判定の要素、重要性の判断理由を整理しておけば、属人的な処理を防ぐことができます。また、監査法人との事前合意がしやすくなり、見落としを防ぐ仕組み作りに役立ちます。

このように、現行の取引を洗い出してリース取引かどうかを判定し、その判定根拠を残す仕組みを作ることで、判定の属人化を防ぐことができます。また、経理部門だけでなく、契約を締結する窓口となる部門にも判断の考え方を共有できれば、隠れリースの見落としリスクを最小化し、監査対応や内部統制の観点からも安心できる仕組みになります。

隠れリースを簡単・適正に見極める!AI活用法

隠れリースを見落とさないように注意しても、数十ページにもわたる契約書を数百件単位で処理するとなると、判定作業の負担は拡大し、最終的には属人的な判断に依存することになります。監査法人から「なぜこの契約をリースと判定(あるいは非判定)したのか」と根拠を求められた際、属人的な判断だけでは十分な説明ができません。

リース取引の件数が多くなるほど、人的な対応ではやがて限界がくるのは明白です。

そこで、今注目されているのが“AIを活用したリース取引の自動識別”です。

AIは契約書の文面を解析し、特定資産の有無や利用形態に関する記述を抽出してくれるため、人が一件ずつ目視するよりも効率的かつ網羅的に、リースの可能性を洗い出すことが可能です。また、監査対応での説明や、部門内での判断共有にも活用できるため、属人化を防ぐ仕組みづくりにも直結します。

AIを活用すれば、契約書からリース判定の根拠を自動で抽出し、客観的な基準に沿った判定結果を残すことが可能です。実務担当者は、AIの判定結果を確認し、承認することで、適正な判定として確定できます。

●AIによる識別機能を搭載したシステムに注目!

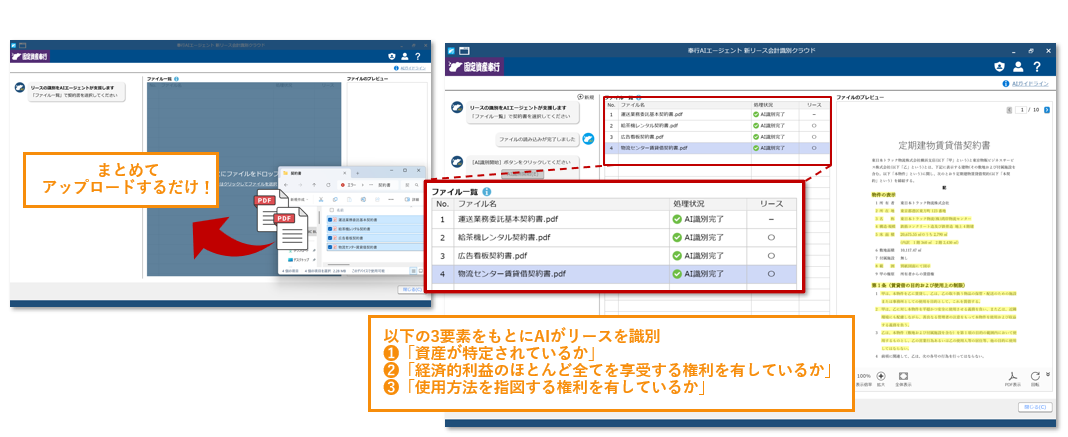

実際、市場ではAI技術の進化に伴い、「契約書を解析してリースに該当する可能性のある契約を抽出する」という機能を搭載したシステムが提供され始めています。

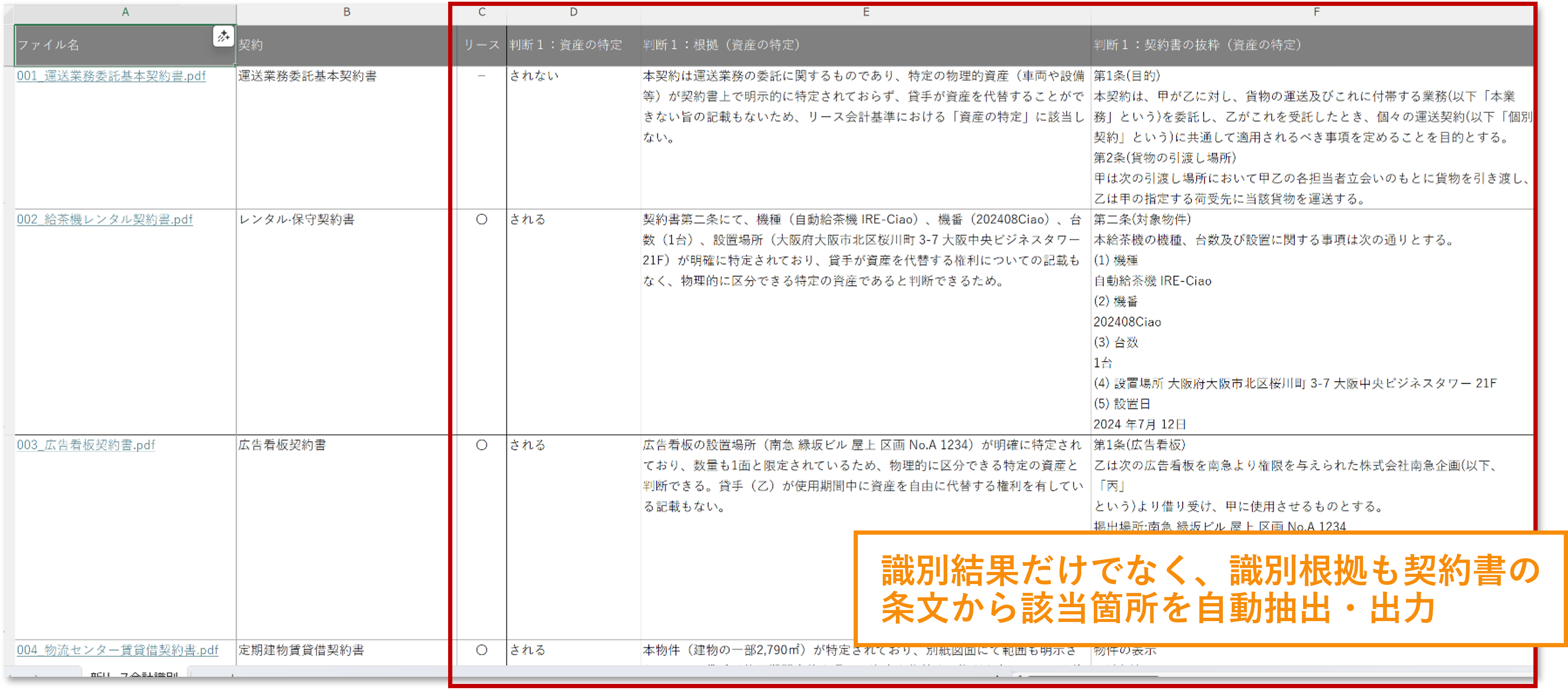

奉行AIエージェント 新リース会計識別クラウドもその1つで、契約書をドラッグ&ドロップで取り込むだけで、AIが「資産が特定されているか」「経済的利益を得る権利を有しているか」「資産の使用方法の指図権を有しているか」の3つの要素をもとにリースに該当する可能性を判定します。

契約書に記載された資産の特定や使用支配に関わる条文をハイライト表示し、判定の根拠を可視化するため、経理担当者は契約書のどの部分に着目すべきかをすぐに把握できます。

また、抽出結果はExcelに書き出して一覧化できるため、見落としチェック用に活用できます。また、監査法人との照会や判定の根拠を示す説明資料としても活用できます。

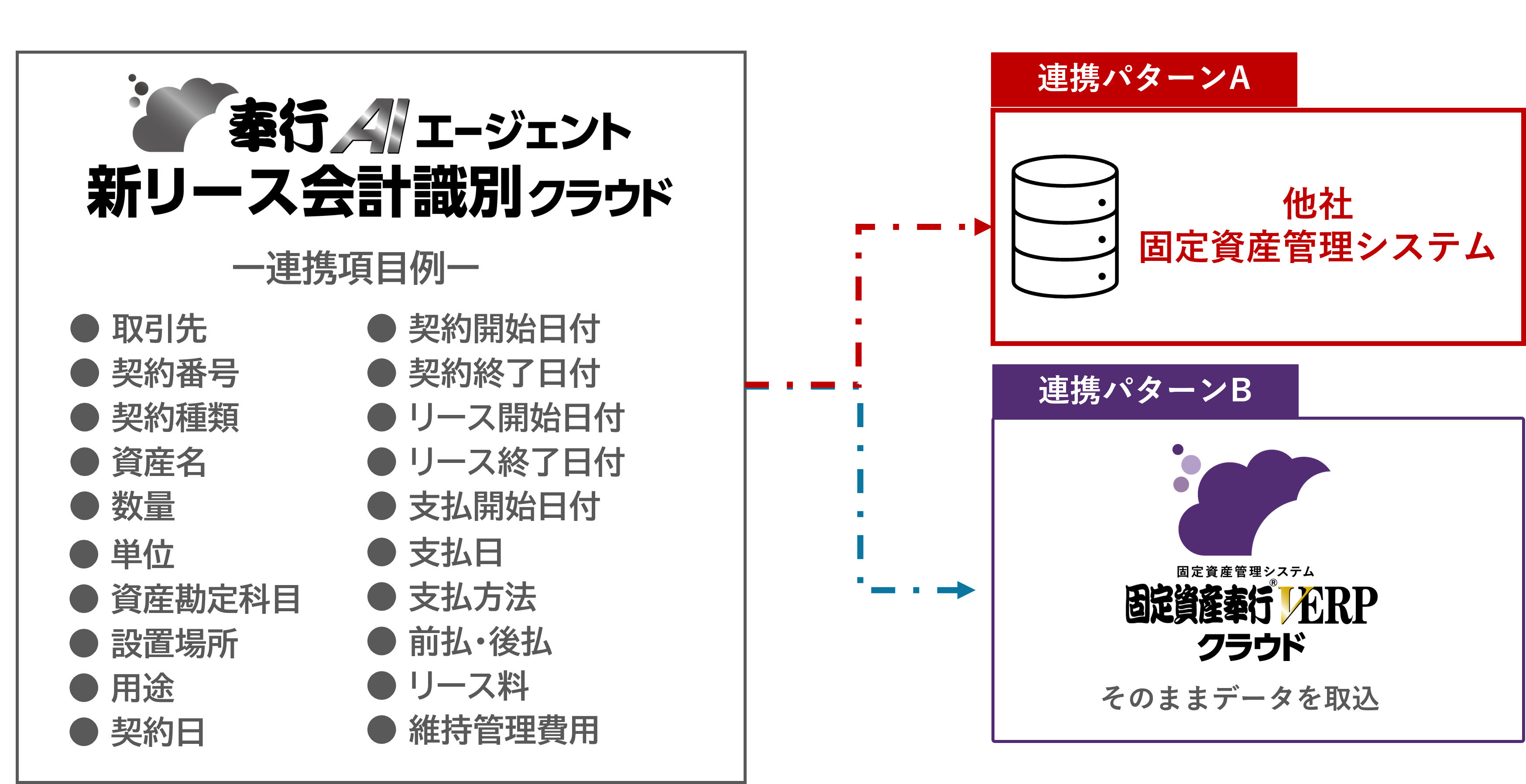

識別されたリース情報は、固定資産奉行V ERPクラウドにそのままデータを取り込めます。CSVに加工すれば、あらゆる固定資産管理システムにも取り込むことができるため、手入力の手間を省けます。

おわりに

新リース会計基準において、隠れリースの見落としは企業経営にとって致命傷になりかねません。属人的な対応に頼らず、適正な判断につなげるためにも、これからはAIの活用は欠かせないでしょう。

AIは、人間の判断を完全に置き換えるものではなく、人が判断を下すべく基盤を整えるために活用できるツールです。奉行AIエージェント新リース会計識別クラウドのような仕組みを活用することで、煩雑な洗い出し作業を効率化しつつ、判断の一貫性と説明可能性を高めることができます。隠れリースの見落とし防止にも役立ち、監査対応や資料作成の手間も減って、安心して本来業務に集中できるようになります。

新基準対応を単なる「作業」として処理するのではなく、業務プロセスをアップデートするチャンスと捉え、このようなシステムを積極的に取り入れてはいかがでしょうか。

関連リンク

-

新リース会計基準対応の第一歩!

奉行AIエージェント 新リース会計識別クラウド

-

新リース会計基準に最小コストで対応できる!

固定資産奉行V ERPクラウド

-

新リース会計基準適用までにやることを解説!

対応徹底ガイド!

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!