2027年4月から一部企業に強制適用される新リース会計基準では、現行基準と同様、少額リース資産に対する簡便的な会計処理が認められます。しかし、原則オンバランス処理が求められるため、判断を誤ると後々業務に大きな影響を及ぼすことになりかねず、これまで以上に慎重さが求められることになります。

そこで今回は、新リース会計基準における少額リース資産について、正確に判断するためのポイントや具体的な取り扱い方、効率的に間違いなく業務を進める方法などを解説します。

目次

- 少額リース資産とはー新旧基準における判定基準の違い

- 新基準における少額リース資産の判定方法(フローチャート付)

- 少額リース資産に該当する場合としない場合の会計処理の違い

- 経理担当者が注意すべき実務上のポイント

- システムの自動判定機能で情報管理と会計処理の適正化を

- おわりに

少額リース資産とはー新旧基準における判定基準の違い

「少額リース資産」は、リース契約の中でも資産価値としての金額が少額なため、オフバランス処理が認められているリース資産のことを指します。

●現行リース会計基準における少額リース資産の取り扱い

現行のリース会計基準では、「リース資産に重要性が乏しいと認められる場合は、オペレーティング・リース取引の会計処理に準じて、通常の賃貸借取引に係る方法に準じて会計処理を行うことができる」(リース会計基準適用指針第16号34項)となっています。つまり、ファイナンス・リースとオペレーティング・リースを区分した上で、ファイナンス・リースに該当する少額リース資産を区分することになります。

「重要性が乏しいと認められる」資産とは、次のいずれかを満たす場合とされており、少額リース資産で目安とされることの多い「300万円基準」は、この定義が元となっています。(リース会計基準適用指針第16号35項)

(少額リース資産および短期のリース取引に関する簡便的な取り扱い)35

個々のリース資産に重要性が乏しいと認められる場合とは、次の(1)から(3)のいずれかを満たす場合とする。

- 重要性が乏しい減価償却資産について、購入時に費用処理する方法が採用されている場合で、リース料総額が当該基準額以下のリース取引

ただし、リース料総額にはリース物件の取得価額のほかに利息相当額が含まれているため、その基準額は当該企業が減価償却資産の処理について採用している基準額より利息相当額だけ高めに設定することができる。また、この基準額は、通常取引される単位ごとに適用されるため、リース契約に複数の単位のリース物件が含まれる場合は、当該契約に含まれる物件の単位ごとに適用できる。 - リース期間が1 年以内のリース取引

- 企業の事業内容に照らして重要性の乏しいリース取引で、リース契約1 件当たりのリース料総額(維持管理費用相当額又は通常の保守等の役務提供相当額のリース料総額に占める割合が重要な場合には、その合理的見積額を除くことができる。)が300万円以下のリース取引

出典:ASBJ PDF「リース取引に関する会計基準の適用指針」

●新リース会計基準における少額リース資産の取り扱い

一方、新リース会計基準(以下「新基準」)でも、業務負担を減らすため、少額リース資産の簡便的な会計処理は踏襲されることになりました。

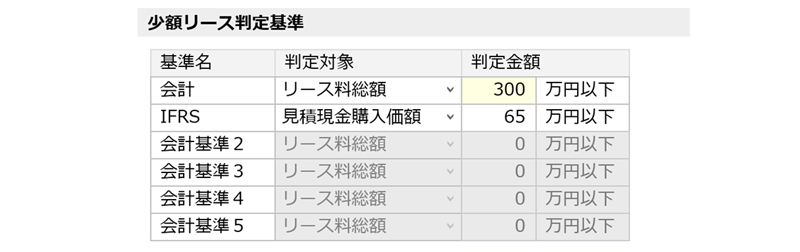

最初の判定基準となる金額基準では、現行の「取得価額基準」「300万円基準」が認められています。また、IFRS適用企業への配慮として、IFRS第16号の開発当時(2015年)の「新品時の原資産価値が5,000米ドル以下」を基準とすることも可能になっています。(リース会計基準適用指針第33号22項)

(少額リースに関する簡便的な取扱い) 22

次の1と2のいずれかを満たす場合、借手は、会計基準第 33 項の定めにかかわらず、リース開始日に使用権資産及びリース負債を計上せず、借手のリース料を借手のリース期間にわたって原則として定額法により費用として計上することができる。なお、2については、①又は②のいずれかを選択できるものとし、選択した方法を首尾一貫して適用する。

- 重要性が乏しい減価償却資産について、購入時に費用処理する方法が採用されている場合で、借手のリース料が当該基準額以下のリース

ただし、その基準額は当該企業が減価償却資産の処理について採用している基準額より利息相当額だけ高めに設定することができる。また、この基準額は、通常取引される単位ごとに適用し、リース契約に複数の単位の原資産が含まれる場合、当該契約に含まれる原資産の単位ごとに適用することができる。 - 次の①又は②を満たすリース

①企業の事業内容に照らして重要性の乏しいリースで、かつ、リース契約1件当たりの金額に重要性が乏しいリース

この場合、1つのリース契約に科目の異なる有形固定資産又は無形固定資産が含まれているときは、異なる科目ごとに、その合計金額により判定することができる。

②新品時の原資産の価値が少額であるリース

この場合、リース1件ごとにこの方法を適用するか否かを選択できる。

※2については、①又は②のいずれかを選択できるものとし、選択した方法を首尾一貫して適用する。

出典:ASBJ PDF「企業会計基準適用指針第33号」

新基準における少額リース資産の判定方法(フローチャート付)

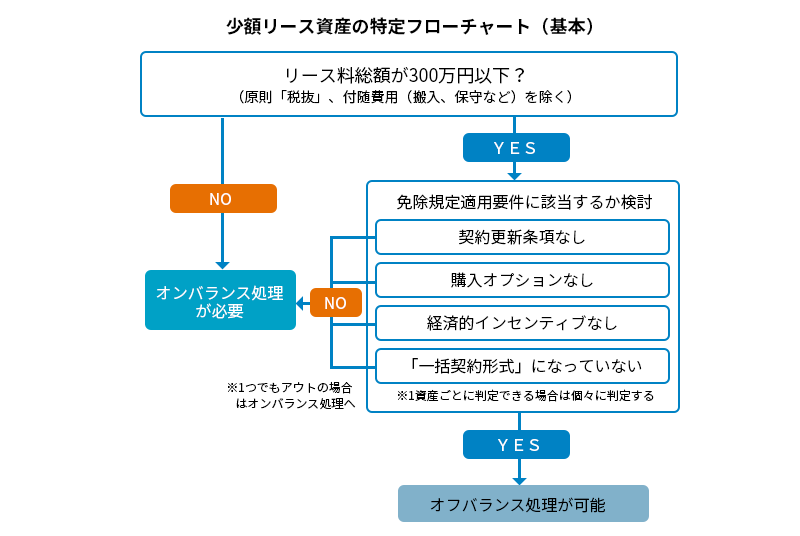

新リース会計基準では、原則オンバランス処理となるため、少額リース資産の判定方法は、まず金額基準で判断し、詳細の要件に合致するかで見極めることになります。

具体的には、先述した「取得価額基準」「300万円基準」またはIFRSの「新品時の原資産価値が5,000米ドル以下」のいずれかを選択し、リース契約1件あたりのリース料総額で判定します。一度決定した基準は継続適用する必要があるため、自社の方針に沿って適切な基準を選択することが重要になります。

●リース料総額に含むもの・含まないもの

金額判定の対象となるリース料総額は、リース契約期間中に支払う予定の全てのリース料を合計した金額を指し、追加的な支払義務や変動要素、消費税額などの税額は原則含みません。

具体的には、次のような項目はリース料総額に含めて見積ることになります。

<リース料総額に含むもの>

- リース本体料(基本使用料)

- 更新オプションが合理的に行使されると見込まれる場合、その追加期間分のリース料

- 保守・点検・設置費用など、リース料に含まれる付随サービスの金額(リース契約書に「◯◯一式」と書かれているなど分離できない場合)

- 初期費用や保証金など、実質的にリース料の一部と見なされる支払い

●少額リース資産の判定はルール化して共有する

リース契約に契約更新条項がある場合(形式的でも合理的に更新されると見込まれる場合)や購入オプション(1円購入など)、経済的インセンティブ(更新が前提の料金設計など)の有無などがある場合は、たとえリース料総額が300万円以下でも、オンバランス処理が求められるケースがあります。特に、少額リース資産の判定は、原則1資産ごとに行う必要があるため、複数の資産を対象とした一括契約形式※も契約単位ではなく資産単位で判定することが求められます。

※一括契約形式であっても、契約内容を資産ごとに分解して個別にリース料総額を判定できれば問題ないため、「一括契約だから」という理由で少額リース資産が適用できないわけではありません。

このように、少額リース資産かどうかの判定は金額判定だけでなく、契約の条項や支払い構造を丁寧に読み解く必要があるため、判定には一定の会計リテラシーと契約解釈の経験が求められます。実務上の“うっかりミス”や解釈のばらつきが発生しないよう、少額リース資産に関する詳細な要件を会計方針で具体化し、次のようなフローチャートにして判定基準を社内で共有することが重要です。

少額リース資産に該当する場合としない場合の会計処理の違い

少額リース資産と判定された契約は、オフバランス処理を選択することができます。しかし、この判定を誤ると、財務諸表にも影響するおそれがあり、会計処理のやり直しが必要になるため業務負担も大きくなります。

ここでは、判定を見誤ると会計処理がどう変わるのか、仕訳処理の違いを見てみましょう。

(例)ノートパソコンのリースの場合

リース契約条件(基本条件)

- リース物件:ノートパソコン 10台(同型)

- 月額:83,000円(税込)

- 契約期間:30か月

- 総額:249万円(税抜)

●少額リース資産に該当する場合(簡便的な会計処理を適用できる場合)

上記のリース契約では、リース料総額が300万円以下(税抜)であるため、購入オプション・更新条項・一括契約形式に該当しない等の要件を満たすと、会計処理は費用処理が可能となります。

この場合、月々発生するリース料(83,000円)を「賃借料」等の勘定科目で計上するだけで仕訳処理は完了します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 賃借料 | 83,000円 | 現金預金 | 83,000円 |

●少額リース資産に該当しない場合(簡便的な会計処理を適用できない場合)

リース料総額が300万円以下(税抜)であっても、次のようなケースは簡便的な会計処理の適用が認められないことがあります。このような場合は、使用権資産とリース負債を計上しなければなりません。

<簡便的な会計処理が認められないケース>

- 実質的に1契約とみなされる(実質“一括契約”)

- 所有権移転オプション付き(いわゆる「1円購入オプション」)

- 契約書に「原則更新」「再契約は形式的」とあり、実質“長期契約”とみなされる

- リース契約に“メンテナンス契約”がセットでついている

- リース資産にサーバ機器など付属品がついている

例えば、リース料総額を分割して2契約にしたつもりでも、契約日や供給者、納品日が一致し、物件内容も共通であれば、会計上は一括契約と判断され、簡便的な会計処理の適用が否認されることがあります。

先のリースがこのケースに当てはまる場合、次のような仕訳をすることになります。

仕訳例(オンバランス処理)

使用権資産・リース負債:2,400,000円(現在価値と仮定)

契約期間:30か月

契約時

| 借方 | 貸方 | ||

|---|---|---|---|

| 使用権資産 | 2,400,000円 | リース負債 | 2,400,000円 |

月次

| 借方 | 貸方 | ||

|---|---|---|---|

| リース利息費用 | 3,000円 | 現金預金 | 83,000円 |

| リース負債 | 80,000円 | ||

| 借方 | 貸方 | ||

|---|---|---|---|

| リース資産減価償却費 | 80,000円 | 減価償却累計額 | 80,000円 |

このように、会計処理上では少額リース資産として簡便的な会計処理できるかどうかで大きな違いが生じます。一度簡便的な会計処理を行った仕訳を、後々に判定ミスで修正することになれば、かなりの業務負担が発生することは一目瞭然です。判定ミスが起こらないようにするためにも、判定基準を証明できる情報の管理が今後ますます重要になってくるでしょう。

※ 新リース会計基準における仕訳方法については、コラム「新リース会計基準でのリース仕訳はどうなる?クラウド活用でミスなく効率的に対応! 」も参照ください。

経理担当者が注意すべき実務上のポイント

新基準における少額リース資産の扱いは、適用を誤れば財務処理の誤りや内部統制上の問題にまで直結するおそれがあります。そのため、経理実務としては「見落としなく・ミスなく」判定できるように、次のような運用体制を整備することが大切です。

●金額基準だけに頼らず「契約内容」の確認をする

少額リース資産における簡便的な会計処理の適用可否は、リース料総額が300万円以下であっても、オンバランス処理が必要になるケースもあります。

書類上の数字や形式だけで判断せず、実質的な内容に踏み込んで見ることが重要です。特に、次のような点には留意が必要なため、契約情報をしっかり確認できる管理体制を整えましょう。

- リース料が税込価格の場合は税抜価格にして判定する

- 保守料や搬入・設置費用がリース料に含まれていないか確認する

- 同日・同型番・同供給者・一括導入に該当するか確認する

※該当する場合、実質1契約と判断される可能性があります - 契約期間は1年でも、更新が当然とみなされる場合は、全リース期間分の総額で判定する

●社内ルールを共有して属人的ミスを防ぐ

担当者によって判定基準にばらつきが生じると、適正に少額リース資産として会計処理が行えないばかりか、内部統制上の不備として指摘されかねません。特に、新基準適用初年度には「経理だけが知っているルール」ではなく、営業・購買など契約に関わる他部署との共通認識ができているかどうかで業務遂行に大きな差が生じます。

会計方針で取り決めた判定要件を明文化し、社内で共有することで、属人的な判定ミスを防ぎましょう。

●判定根拠を “残す”ようにする

簡便的な会計処理処理の適用判定では、「なぜそう判断したのか」を問われたときに説明できるようにしておくことも大切です。安易な処理をしていると後々問題にもなりやすいため、特に制度初期は監査法人や税務調査も注目しているポイントでもあります。監査・税務調査時に判定の根拠を求められた場合にも慌てないよう、適用判定の根拠を記録として保管できる仕組みが必要です。

具体的には、次の情報はいつでも閲覧できるようにしておくとよいでしょう。

<判定根拠として記録しておきたい情報>

- 契約対象物とリース期間

- 判定に用いたリース総額と税区分(税抜/税込)

- 除外した費用の内訳(保守・設置費など)

- 更新・買取条項の有無

- 判定の根拠となったフローや社内ルール

●少額リース資産も台帳記録・注記対応は必須

少額リース資産は、費用処理が認められるからといって、台帳登録や注記対応が不要になるわけではありません。少額リース資産への簡便的な会計処理は、あくまで「会計上の便宜措置」であって「管理の対象外にしてよい」という意味ではありません。

リース契約台帳への登録、財務諸表注記でのリース契約件数・金額等の開示、内部監査対応(サンプル確認や判定根拠の確認)など、他のリース資産と同様に、情報の管理体制はしっかり整えておきましょう。

システムの自動判定機能で情報管理と会計処理の適正化を

少額リース資産の簡便的な会計処理は、制度上「例外としての取り扱い」であるがゆえに、処理や管理の曖昧さが会計・税務リスクに直結します。そのため、経理業務の負担軽減だけでなく、適正な会計処理・財務諸表の開示のためにも、制度対応を着実に実行するための仕組みを整備することが欠かせません。

●Excelでのリース情報管理の限界

リース契約の情報管理をExcel台帳で行っている場合、次のようなリスクを伴うことになります。

✖ 担当者しか分からない判定ルールがファイルに埋もれている

✖ 条件ごとの契約分類を手作業でフィルタリングすることになる

✖ 社内ルールが明文化されていないため、判断の一貫性がない

✖ 免除判定に紐づく会計処理(仕訳)が別システムで手入力されている

特に少額リース資産で問題となりやすいのは、「簡便的な会計処理の適用判定」と「その判定に基づいた仕訳処理」が別々に行われる点です。Excel台帳では「少額リース資産に該当」と記録していても、その情報が会計システムに反映されていなければ、誤ってオンバランス処理をしてしまう可能性があります。契約情報と仕訳処理が切り離されている限り、このような整合性の欠如によるミスが繰り返されやすいのです。

●システムの自動判定機能で標準化を

制度対応と実務運用の効率化を両立させるには、契約情報の入力から免除要否の判定、会計処理までが一気通貫で管理できる仕組みが必要となります。

例えば、固定資産奉行V ERPクラウドの場合、契約書単位で契約期間、供給者、更新条項などを登録して台帳管理することが可能です。リース資産を登録した際、自動で少額リース資産かどうかが判定されます。金額は自由に設定でき、例えば自社の会計方針でIFRS基準の「5000米ドル」を基準にすることが決定した場合は、円換算した金額を登録するだけで自動判定します。

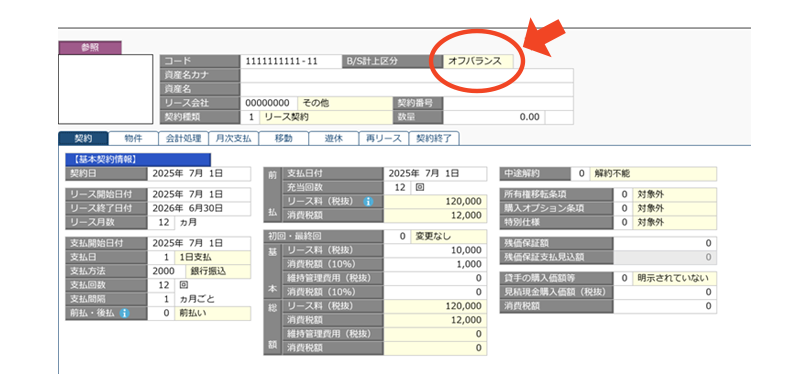

少額リース資産と判定されたリース契約は、登録画面の「B/S計上区分」が自動でオフバランスに切り替わります。逆に少額リース資産と判定されなかった場合は、「オンバランス」と表示されるため、一目で可視化できます。

オフバランスと判断されると、減価償却費は計上されず、リース支払料の仕訳のみが作成され、会計システムに連携されるため、会計処理でミスが発生することもありません。勘定奉行V ERPクラウドを利用していれば、仕訳連携すらも自動化できるため、仕訳業務で時間をとられることもなくなります。

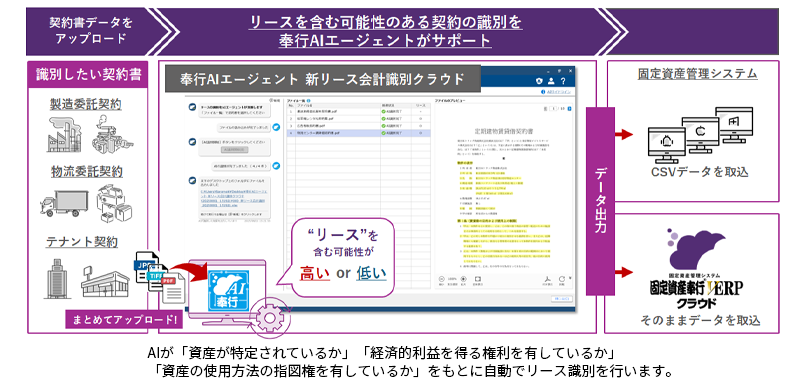

また、奉行AIエージェント 新リース会計識別クラウドを追加すれば、契約書をドラッグ&ドロップで取り込みだけで、AIが「資産が特定されているか」「経済的利益を得る権利を有しているか」「資産の使用方法の指図権を有しているか」の3要素をもとに、リースを含む可能性のある契約の識別をサポートします。識別された契約情報はCSV形式で出力でき、既存の固定資産管理システムや固定資産奉行V ERPクラウドに取り込むことができるため、契約書を確認しながら契約情報を入力する手間も省けます。

リース情報が登録された後、システムが少額リース資産を自動判定するため、実務としては、契約書をドラッグ&ドロップで取り込むだけでよくなります。

リース資産を管理するシステムに、こうした複雑な判定を自動化する機能があれば、判定の属人化やミスのリスクを大幅に低減できます。

社内で契約しているリース資産の内容や件数が増えてきている企業ほど、台帳と会計の一体化は欠かせない機能となるでしょう。今後、新基準の適用開始を見据えた“今から始める準備”としても、システム選びで押さえておきたいポイントと言えます。

おわりに

少額リース資産の簡便的な会計処理は、「原則オンバランス処理」となる新基準において、実務負担軽減のため貴重な救済措置とも言えます。しかし、単に金額基準を満たすだけでは不充分であり、適正な運用には詳細要件の確認と判定根拠の明確化が不可欠です。

新リース会計基準は既に早期適用が可能な期間になっており、早めに体制を整備することで業務の混乱を防ぐことにもなります。

新基準の対応では、リース識別のあり方が注目されがちですが、少額リース資産のような特例についても自動で判定できる機能が搭載されていることを確認しながら、リース資産全体を安定して管理できる環境整備を進めていきましょう。

関連リンク

-

新リース会計基準に最小コストで対応できる!

固定資産奉行V ERPクラウド

-

リース識別を圧倒的に効率化し、対応業務を次のフローへ

奉行AIエージェント 新リース会計識別クラウド

-

新リース会計基準適用までにやることを解説!

対応徹底ガイド!

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!