1年間の給与や報酬などの支払額が確定したら、翌年1月末までに法定調書を発行して税務署に提出しなければなりません。その際に添付する書類が「法定調書合計表」です。法定調書合計表は、複数の法定調書の「人数」「支払金額」といった内容をまとめて記載した、いわば法定調書一式の表紙のような役割を担う書類です。

この記事では、法定調書合計表の提出期限や提出方法、記載内容などについてわかりやすく解説します。

目次

- 法定調書合計表とは税務署へ法定調書を提出する際に添える書類のこと

- 法定調書合計表の提出先と提出期限

- 法定調書合計表の記載内容

- 法定調書合計表の提出方法

- 法定調書合計表をミスなく作成するために「法定調書奉行iクラウド」活用を

法定調書合計表とは

税務署へ法定調書を提出する際に添える書類のこと

法定調書合計表とは、源泉徴収票や支払調書といった法定調書を税務署に提出する際に添える書類です。法定調書の内容を併せて記載し、法定調書一式の表紙のようにして添付します。

正式名称は「給与所得の源泉徴収票等の法定調書合計表」です。従業員を雇用している企業や、支払調書の発行が必要な取引をしている企業は必ず作成しなければなりません。

所得税法などの定めにより税務署に提出義務がある法定調書方

そもそも法定調書とは、「所得税法」「相続税法」「租税特別措置法」「内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律」などの法律によって、税務署への提出が義務づけられた60種類の書類を指しています。代表的な法定調書は、「給与所得の源泉徴収票」(以下、源泉徴収票)や「報酬、料金、契約金及び賞金の支払調書」(以下、支払調書)などです。

法定調書には、1~12月の1年間に特定の相手に対して支払った金額や、源泉徴収税額などを記載します。フリーランスと契約して報酬を支払っていたり、従業員に給与を支払っていたりする事業者は、基本的に法定調書を発行する必要があると考えたほうがいいでしょう。

具体的な法定調書の発行範囲や記載内容は、法定調書の種類によって異なります。

法定調書については、当サイトの記事で詳しく解説していますので、参考にしてください。

支払調書とは?源泉徴収票との違いは?書き方や提出時の注意点を解説

法定調書合計表には法定調書の一部項目からの転記が必要

年末調整のタイミングで、法定調書合計表に「人数」「支払金額」といった項目を記載する必要があります。その際に必要となる法定調書は、下記の6種類です。

<法定調書合計表の記載に必要となる法定調書>

- 給与所得の源泉徴収票

- 退職所得の源泉徴収票

- 報酬、料金、契約金及び賞金の支払調書

- 不動産の使用料等の支払調書

- 不動産等の譲受けの対価の支払調書

- 不動産等の売買又は貸付けのあっせん手数料の支払調書

法定調書合計表の提出先と提出期限

法定調書合計表は、誰に対して、いつまでに提出するべきなのでしょうか。ここでは、法定調書合計表の提出先と提出期限について解説します。

法定調書合計表の提出先

法定調書合計表は法定調書に添えて、所轄の税務署長宛に同時に提出します。なお、事業所を移転した場合は、移転後の所轄の税務署長宛に提出してください。

6種類の法定調書のいずれを提出するかは、事業者の実情によって異なります。仮に、「不動産は借りていない」という事業者であれば、「不動産の使用料等の支払調書」の提出は不要です。

法定調書の提出が必要かどうかは、従業員の給与支払額や外部への報酬額などによって変わってきます。

例えば、下記のような従業員・役員の源泉徴収票は、税務署に提出する必要がありません。

<税務署に提出する必要がない源泉徴収票の例>

- 年間の給与支払額が500万円以下の従業員の源泉徴収票

- 年間の給与支払額が150万円以下の役員の源泉徴収票

ただし、このような従業員・役員を雇用する事業者でも、法定調書合計表の提出は必要です。給与を支払った人の合計人数や合計額を記入した上で、「摘要」欄に「該当なし」と書いた法定調書合計表を提出しましょう。

法定調書合計表の提出期限

法定調書合計表は、毎年1月31日までに、前年の支払確定分をとりまとめて提出します。

例えば、2023年1~12月の法定調書について記載した法定調書合計表は、2024年1月31日までに所轄の税務署長宛に提出してください。

法定調書合計表の記載内容

法定調書合計表には、複数の記載項目があります。ここでは、記載すべき内容について順番に確認していきましょう。

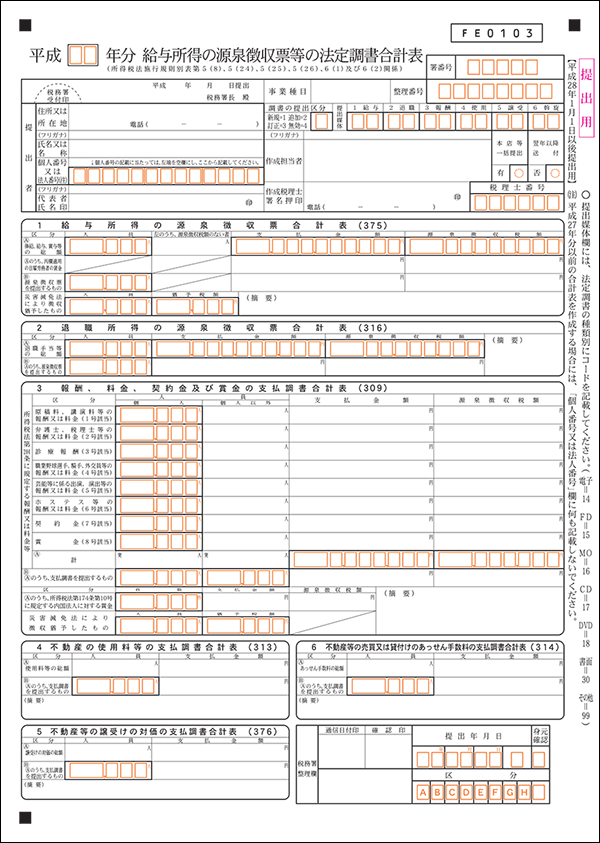

■令和 年分 給与所得の源泉徴収票等の法定調書合計表

出典:国税庁 PDF「令和 年分 給与所得の源泉徴収票等の法定調書合計表」

法定調書の提出区分

法定調書の「提出区分」欄については、下記のとおり該当の番号を記入します。通常、新規に法定調書を提出する場合には「1」、追加で提出する場合は「2」です。法定調書の提出後に「支払金額」に誤りがあったことに気づいた場合は、正しい内容に作り直した分に「3」、誤って提出した分には無効の「4」を書き込んでください。

| 区分 | 番号 |

|---|---|

| 新規 | 1 |

| 追加 | 2 |

| 訂正 | 3 |

| 無効 | 4 |

提出媒体

「提出媒体」欄では、法定調書をどのように提出するかを選択します。提出方法に応じて、下記の数字を記入してください。

| 種類 | コード |

|---|---|

| 電子 | 14 |

| FD | 15 |

| MO | 16 |

| CD | 17 |

| DVD | 18 |

| 書面 | 30 |

| その他 | 99 |

1 給与所得の源泉徴収票合計表

「給与所得の源泉徴収票合計表」欄の「人数」と「支払金額」は、源泉徴収票の提出対象であるかどうかにかかわらず、すべての従業員のことを記入します。これには、すでに退職した人やアルバイトなども含まれます。また、源泉徴収税額がない従業員数を別途記載する必要がある点に注意してください。

なお、支払金額と源泉徴収税額欄には、あくまでも自社が支払った金額と徴収した源泉徴収税額を記載します。前職の源泉徴収票の提出を受け、前職分を含めて年末調整を行った従業員に関しては、前職分を含めないように注意してください。

2 退職所得の源泉徴収票合計表

「退職所得の源泉徴収票合計表」欄には、退職金を支払った従業員の人数と、支払った金額を記入します。

3 報酬、料金、契約金及び賞金の支払調書合計表

「報酬、料金、契約金及び賞金の支払調書合計表」欄には、外部のフリーランスや税理士・弁護士などに支払った報酬、料金、契約金、賞金について、区分ごとに支払った人数と金額、源泉徴収税額を記入します。

支払金額と源泉徴収税額も区分ごとに記載し、最後にすべての合計金額を出してください。

なお、支払調書も、区分ごとに提出対象の要件が定められています。しかし、法定調書合計表には提出の必要がない支払いも含めて記入する点に注意が必要です。提出する支払調書については、「合計」欄の下に別途記載欄が設けてあるため、その欄に人数と金額を記入しましょう。

4~6 不動産関係の支払調書合計表

4の「不動産の使用料等の支払調書」、5の「不動産等の譲受けの対価の支払調書」、6の「不動産等の売買又は貸付けのあっせん手数料の支払調書」といった不動産関係の欄については、それぞれ年間の支払金額と支払人数を記入してください。

法定調書合計表の提出方法

法定調書合計表は、どのような方法で税務署に提出すればいいのでしょうか。ここでは、法定調書合計表の提出方法について解説します。

なお、提出する法定調書が1種類あたり100枚以上になる場合、翌々年は書面での提出ができなくなるので注意してください。事前に業務効率化につながる電子申告への移行を検討しておくことをおすすめします。

書面で提出する

印刷した法定調書合計表に記入して、所轄の税務署に郵送するか、直接持ち込むかといった方法で提出することができます。この場合、手書きでの作成のほか、パソコンで入力した法定調書合計表を印刷する方法もあります。

e-Tax(国税電子申告・納税システム)で提出する

法定調書合計表は、e-Tax(国税電子申告・納税システム)を利用して作成・提出が可能です。e-Taxソフトにおいて1件ずつ入力するか、CSVデータを取り込んで送信します。ただし、e-Taxを利用するためには、事前に開始届出書を提出する必要があります。所轄の税務署にまえもって確認してください。

なお、「電子申告が義務付けられるかどうか」は、法定調書の種類ごとに判定されます。事業者の支払調書の提出枚数が10枚であれば、支払調書に関しては書面で提出することが可能です。

光ディスク(CD・DVD)などで提出する

光ディスク(CD・DVDなどの記録媒体)に法定調書・法定調書合計表のCSVデータを保存し、税務署に持ち込んだり、郵送したりして提出する方法もあります。

光ディスクによる提出を行う場合は、事前に「支払調書等の光ディスク等による提出承認申請書」を提出して、承認を受けておくようにしましょう。

認定クラウドで提出する

2022年から、国税庁長官の認定を受けているクラウドサービス(認定クラウド)に、法定調書・法定調書合計表のデータを保存した上で、所轄の税務署長にアクセス権限を付与する方法が始まっています。

この提出方法は、事前に認定クラウドなどと利用契約を行って、所轄の税務署に利用開始の届け出を行う必要があります。なお、一部法定調書(国外財産調書、財産債務調書)は、認定クラウドでの提出はできません。

法定調書合計表をミスなく作成するために

「法定調書奉行iクラウド」活用を

法定調書合計表には、提出する法定調書の数字だけでなく、該当の支払いに関する数字の合計や源泉徴収税額の合計なども記入しなければなりません。年末の慌ただしい中でミスなく書類を作成するために、法定調書合計表を自動作成できるシステムの導入なども検討したいところです。

また、法定調書には、マイナンバー(法人番号・個人番号)を記載します。本人確認と個人・法人番号などの書類を照会する必要がありますので、早めの準備がおすすめです。

OBCの年末調整・法定調書作成システム「法定調書奉行iクラウド」では、法定調書や法定調書合計表を自動作成できるだけでなく、そのまま電子申告できたり、提出の必要性がある調書かどうかの自動判定などにも対応しています。

法定調書関連業務を正確かつスピーディーに行うために、ぜひ「法定調書奉行iクラウド」をご活用ください。

■監修者

石割 由紀人

公認会計士・税理士、資本政策コンサルタント。PwC監査法人・税理士法人にて監査、株式上場支援、税務業務に従事し、外資系通信スタートアップのCFOや、大手ベンチャーキャピタルの会社役員などを経て、スタートアップ支援に特化した「Gemstone税理士法人」を設立し、運営している。

関連リンク

-

支払調書・合計表作成から電子申告までをフルサポート

クラウド年末調整・法定調書作成システム 法定調書奉行iクラウドについて

-

制度改正や、デジタル化に向けた導入準備、他社システム比較など年末調整の情報を一挙公開!

最新年末調整対策ポータルサイト

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!