年末調整の時期になると、企業は従業員からいくつもの申告書類を取りまとめなければなりません。その中の一つが「基礎控除申告書」で、給与を支払う全従業員が提出の対象です。

基礎控除はすべての納税者が利用できる制度ですが、年末調整で適用を受けるには必ずこの申告書を提出しなければなりません。

しかし、多くの従業員が「毎年提出しているものの、なぜ必要なのか」を十分に理解できていないのが実情であり、令和2年度の税制改正以降、申告書の様式が複雑になった影響で苦手意識を持っている可能性もあります。

そこでこの記事では、この基礎控除申告書の役割や仕組みをわかりやすく解説し、担当者がスムーズに案内できるようポイントを整理します。

目次

- 給与所得者の「基礎控除」と「基礎控除申告書」とは?

- 令和7年度税制改正による基礎控除申告書の変更点

- 給与所得者の基礎控除申告書の書き方

- 所得金額が自動計算されるクラウドサービスなら記入ミス予防にも

- おわりに

- 給与所得者の基礎控除に関するよくあるご質問

給与所得者の「基礎控除」と「基礎控除申告書」とは?

ここでは、給与所得者にとって欠かせない「基礎控除」と、それを受けるために提出が必要な「基礎控除申告書」について解説します。

基礎控除は所得税を軽減するための重要な制度ですが、仕組みや手続きを正しく理解していない従業員も少なくありません。年末調整で確実に控除を反映させるには、どのように書類を準備し提出すればよいのかという流れを押さえておくことが大切です。

●基礎控除とは?

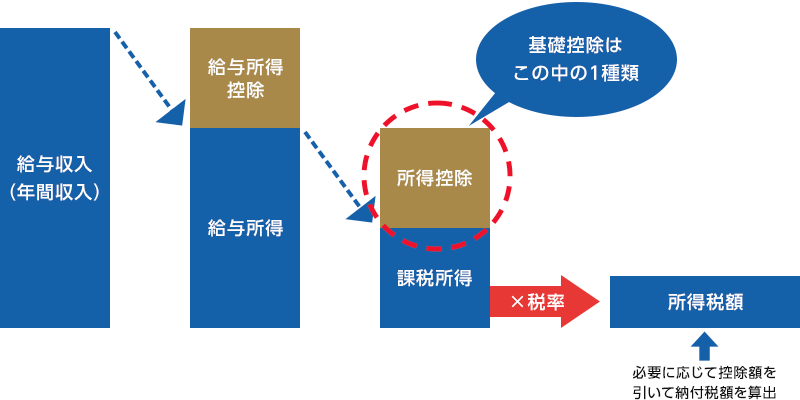

基礎控除は、医療費控除や社会保険料控除、生命保険料控除など15種類ある「所得控除」の一つです。これらは、給与収入などから課税対象となる所得を算出する際に控除額分を差し引くことができる制度で、納税者の税負担を軽減する重要な役割を果たします。

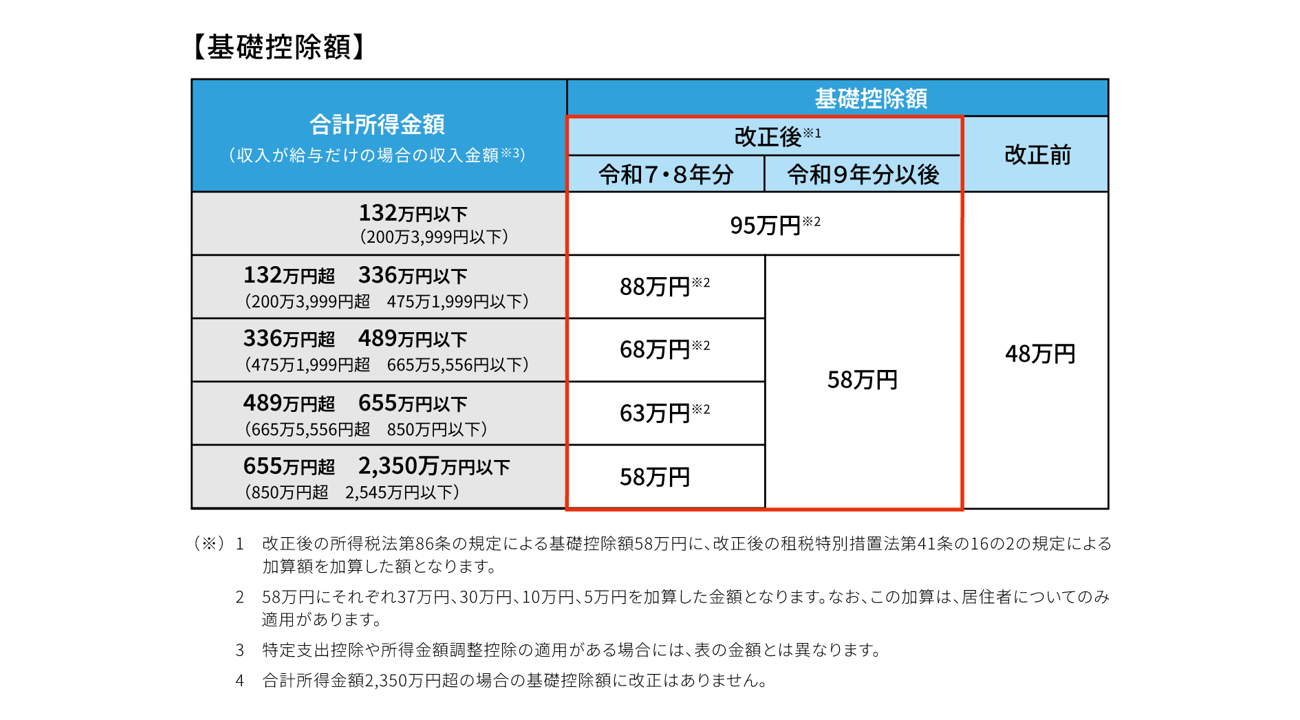

基礎控除は、原則として合計所得金額が2,500万円以下のすべての納税者に適用される制度です。ただし、令和7・8年分については税制改正による特例措置が導入され、控除額が大幅に引き上げられる一方で、所得階層ごとに金額が細かく変動する仕組みとなりました。

さらに令和9年分以降は恒久措置として、基礎控除額58万円を基準に、従来よりもややシンプルな段階的減額が適用される予定です。制度改正に伴う控除額の違いは下記のとおりです。

なお、令和9年分以降も合計所得金額132万円以下の場合には基礎控除額が95万円となるため、低所得層への税負担軽減は維持されます。

こうした制度変更により、給与計算システムや年末調整の控除設定も見直しが必要です。労務担当者としては、従業員の合計所得金額に応じて正しい基礎控除額を適用し、該当する従業員には控除額が減少する理由を適切に説明できるよう準備しておくことが大切です。

●基礎控除を受けるには?

給与所得者が基礎控除を受ける場合、年末調整での申告が基本となります。年末に行うこの手続きを通じて従業員の所得税額が決まるため、勤務先への正確な書類提出が欠かせません。一方、副業として個人事業を営んでいる場合やフリーランスの場合は、自ら確定申告を行う必要があります。

確定申告の期間は毎年通常2月16日から3月15日までですが、開始日や締切日が土日祝日の場合は翌平日となります。この期間中に税務署に「所得税及び復興特別所得税の確定申告書」を提出してください。

●基礎控除申告書とは?

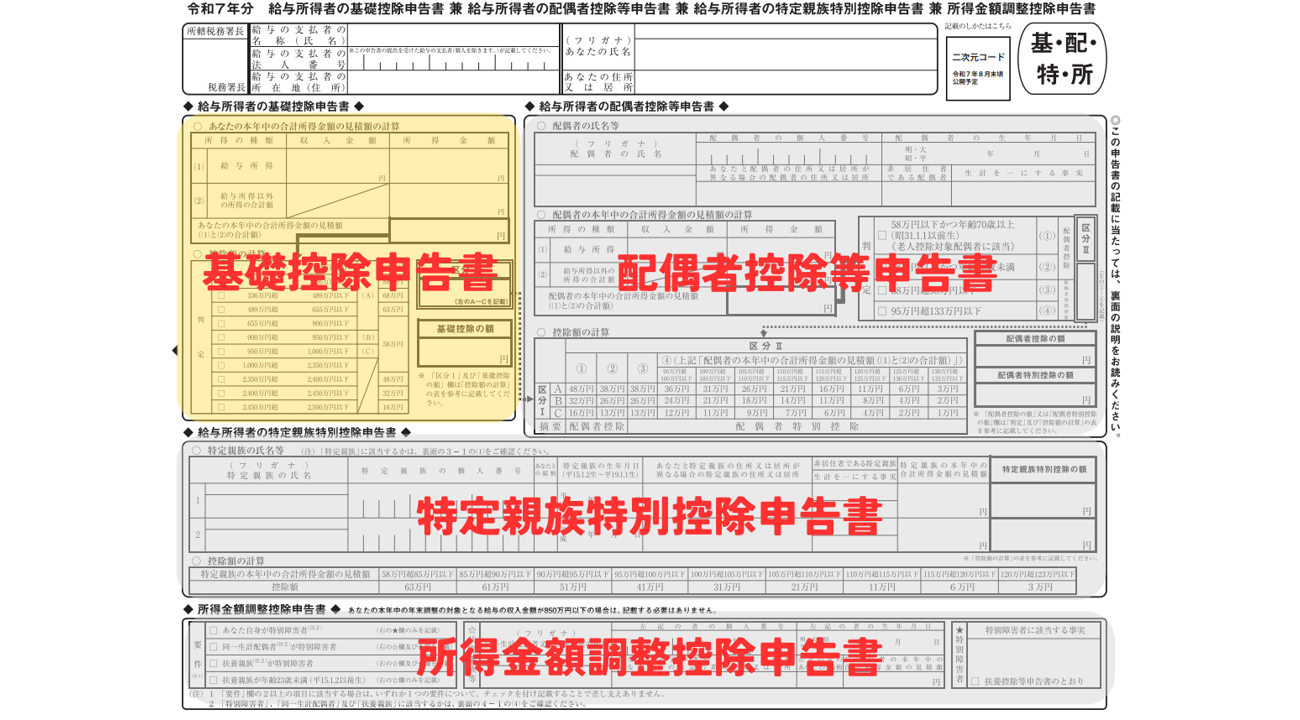

基礎控除申告書は、給与所得者が基礎控除の適用を受けるために必要な書類です。これは「扶養控除等申告書」を提出している企業、つまり主たる給与を支払う会社に対して提出することが義務づけられています。

令和2年分からは、この申告書が「給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」として一本化されたことで、1枚の書類でまとめて複数の申告を行うことが可能になりました。そのため、配偶者控除や所得金額調整控除に該当しない場合であっても、年末調整で基礎控除の適用を受けるには必ずこの書類に記入し提出しなければなりません。

労務担当者としては、年末調整の際に「扶養控除等申告書」と一緒に必ずこの基礎控除申告書も回収し、内容を確認する流れになります。特に、基礎控除のみの適用でもこの書類の提出が必要になる点は、あらかじめ従業員に説明しておきたいポイントです。控除額に誤りがあればあとから修正や追加徴収が発生する可能性もあるため、提出時期を守るように促し、早めに回収して不備がないかしっかりチェックしておきましょう。

なお後述しますが、令和7年から「特定親族特別控除」が創設されました。「特定親族」とは「居住者と⽣計を⼀にする年齢19歳以上23歳未満の親族(配偶者、⻘⾊事業専従者として給与の⽀払を受ける⼈及び⽩⾊事業専従者を除きます。)で合計所得⾦額が58万円超123万円以下の⼈」を指します。ここでの親族には、児童福祉法の規定により養育を委託された、いわゆる里子も含まれます。

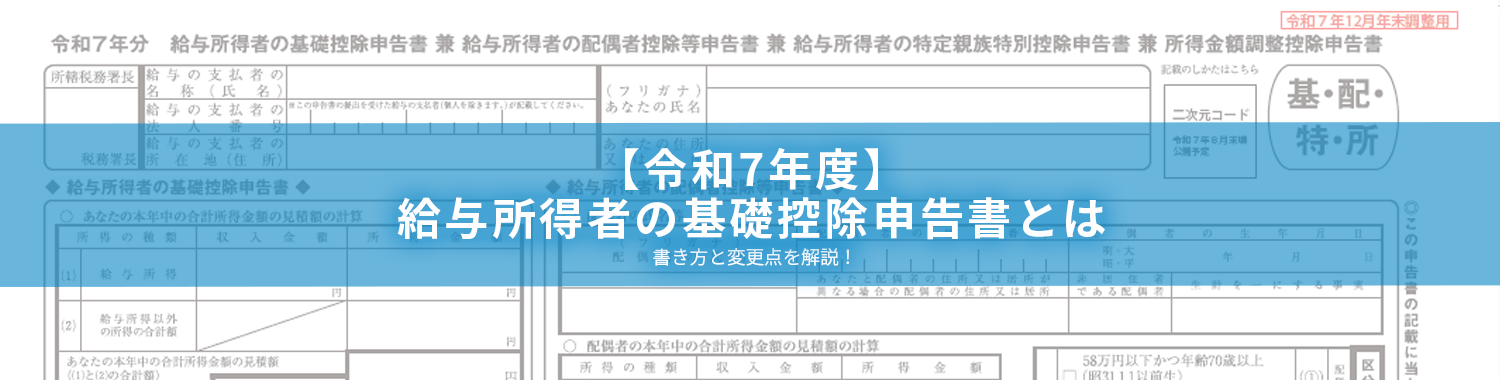

令和7年分からは、この特定親族特別控除申告書も追加された「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」となります。

出典:国税庁「令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」

令和7年度税制改正による基礎控除申告書の変更点

令和7年度の税制改正では、所得税の基礎控除や給与所得控除に関する見直しに加え、19歳から23歳未満の親族を対象とする「特定親族特別控除」が新たに創設されました。これにより、年末調整で必要となる基礎控除申告書の様式や控除計算のフローも大きく変わることになるため、労務担当者は年末調整や源泉徴収の運用を見直す必要があります。ここでは、今回の改正で基礎控除申告書に生じる主な変更点を整理します。

●施行日と適用される年度は?いつから変更になる?

今回の改正は、原則として令和7年12月1日に施行され、令和7年分以後の所得税から適用されます。そのため、令和7年12月以降に行う源泉徴収や、同月に実施する年末調整では、新しい控除額や計算表を用いて処理する必要があります。

給与システムや申告書のフォーマットもこのタイミングで切り替わるため、担当者には施行のタイミングをしっかり把握し、年末調整準備を前倒しで進めておくことが求められます。控除額や申告項目の変更について従業員に案内する資料も、余裕を持って作成しておきましょう。

●主な変更点は?

・基礎控除額の見直し

今回の税制改正における最大のポイントは、合計所得金額に応じた基礎控除額の見直しです。令和7・8年分は特例措置により、所得が低いほどより大きな控除が受けられる仕組みになり、年末調整にも新しい計算表が導入されます。

出典:「令和7年度税制改正(基礎控除の見直し等関係)Q&A」

この表のとおり、令和7・8年分は所得が低いほど控除額が大きくなり、最大で95万円の控除が適用されます。基礎控除の見直しだけでも、従業員の所得に応じて処理内容が変わるため、担当者は特に注意が必要です。

さらに今回の税制改正には、基礎控除以外にも給与所得控除や特定親族特別控除、扶養控除の要件など、重要な変更点があります。ここからは、これらの改正ポイントを項目別に整理して解説していきます。

・給与所得控除の引き上げ

今回の税制改正では、給与所得控除の最低保障額が55万円から65万円に引き上げられました。これにより、同じ給与収入でも控除額が増え、給与所得者の税負担が軽減されます。年末調整で使用する給与所得控除後の金額計算表も新しくなるため、給与システムや控除マスタの更新は早めに進めましょう。帳票や社内手続きの見直しも行い、計算ミスを防ぐことが大切です。

・「特定親族特別控除」の創設

19歳から23歳未満の特定の親族がいる場合、所得に応じて最大63万円の控除を受けられる「特定親族特別控除」が新設されました。これに伴い、基礎控除申告書にはこの控除についての情報を記載する欄が追加されます。

申告書の記入方法にも影響が出るため、対象となる従業員には早めに説明会などを実施し、正しく記載してもらう準備を整えておきましょう。

・扶養控除の所得要件の引き上げ

扶養控除の対象となる親族の所得要件が10万円引き上げられたことで、これまで控除の対象外だった親族が新たに該当するケースも出てきます。ひとり親控除や勤労学生控除の判定にも影響するため、該当する従業員がいるかを早めに確認し、必要に応じて社内資料や年末調整案内に反映してください。

控除額の変化によっては追加徴収や還付が生じる場合もあるため、誤解やトラブルを避けるためにも丁寧な周知が重要です。

出典:「令和7年度税制改正による所得税の基礎控除の見直し等について」

給与所得者の基礎控除申告書の書き方

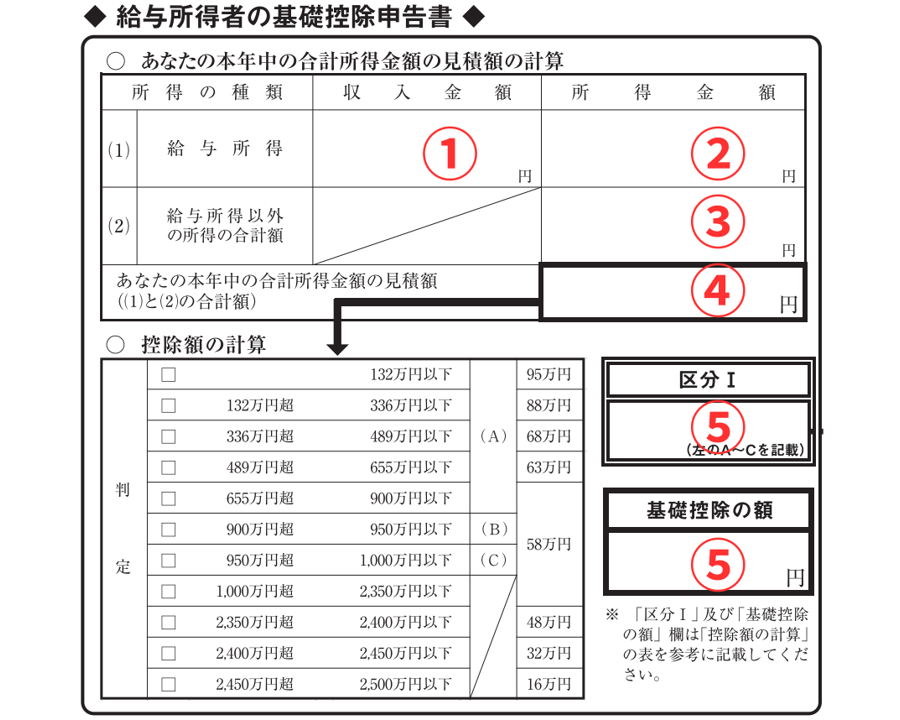

基礎控除申告書で記入する内容は、次のように5項目あります。

出典:国税庁「令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」

●① 給与所得の収入⾦額

給与所得の「収入金額」欄には、当年1年間(1~12月)の収入合計を記入します。しかし、年末調整の書類を作成する段階ではまだ給与等の最終支払いが終わっていないため、概算見積額で記入することになります。

従業員には、給与明細などで確認しながら1年間の収入金額を見積るよう指示しましょう。その際、手取額ではなく総支給額で計算する必要があるため、給与明細のどの部分を参考にするかを提示するとよいでしょう。特に、非課税に当たる交通費や通勤手当など除外する項目も提示すると、計算ミスを防ぐことにもつながります。

なお、令和2年度からは合計所得金額に応じて基礎控除額が段階的に変動する制度が導入されています。令和7年度からはこれがさらに見直され、所得が低い場合により大きな控除が受けられる特例措置が適用されるため、見積額が区分をまたぐ可能性がある場合は、控除額の判定に影響します。該当しそうな場合は特に注意が必要です。

副業で他社から給与を受け取っている場合は、その給与収入も含めた合計の見積額を記入します。(フリーランスや個人事業主などの場合は③ 給与所得以外の所得の合計額を参照ください)

●② 給与所得の所得⾦額

給与所得の「所得金額」欄には、年間の給与所得の収入金額(①)から給与所得控除額を差し引いた金額を記入します。

※ 給与所得控除額の計算については、コラム「【令和7年税制改正対応】給与所得控除とは?所得控除との違いや計算方法、年末調整の変更点 」も参照ください。

●③ 給与所得以外の所得の合計額

個人事業主として副業している場合など給与以外の収入がある場合には、その所得の合計額を「給与所得以外の所得の合計額」欄に記入します。ただし、売上額などの収入金額ではなく、そこから諸経費を引いた額を記入することになりますので注意喚起が必要です。

なお、「給与所得以外の所得」には、次のようなものが該当します。

- 利⼦所得(総合課税または申告分離課税の対象となるもの)

- 配当所得(株を運⽤した利益など)

- ⼭林所得(⽴⽊を売って得られる利益など)

- 譲渡所得(⼟地売却など)

- ⼀時所得(賞⾦や懸賞当選⾦、競⾺・競輪の払戻⾦など)

- 雑所得(単発の副業所得など)

- 不動産所得

- 事業所得(個人事業主やフリーランスとして副業収入がある場合)

- 退職所得(転職などで当年中に退職金を受け取っている場合)

●④ 本年中の合計所得⾦額の⾒積額

給与所得の所得⾦額(②)と給与所得以外の所得の合計額(③)を合計して、本年中の合計所得⾦額の⾒積額欄を記⼊します。

●⑤ 控除額の計算

控除額の計算表に、本年中の合計所得⾦額の⾒積額(④)を当てはめて基礎控除額を判定します。

判定した基礎控除額は「基礎控除の額」欄に記入します。

また、判定基準となる合計所得⾦額の⾒積額は、配偶者控除や配偶者特別控除の適用に必要となります。配偶者控除や配偶者特別控除を受ける従業員には、判定表に記載されている(A)(B)(C)のいずれかを「区分Ⅰ」の欄に記入するよう促しましょう。

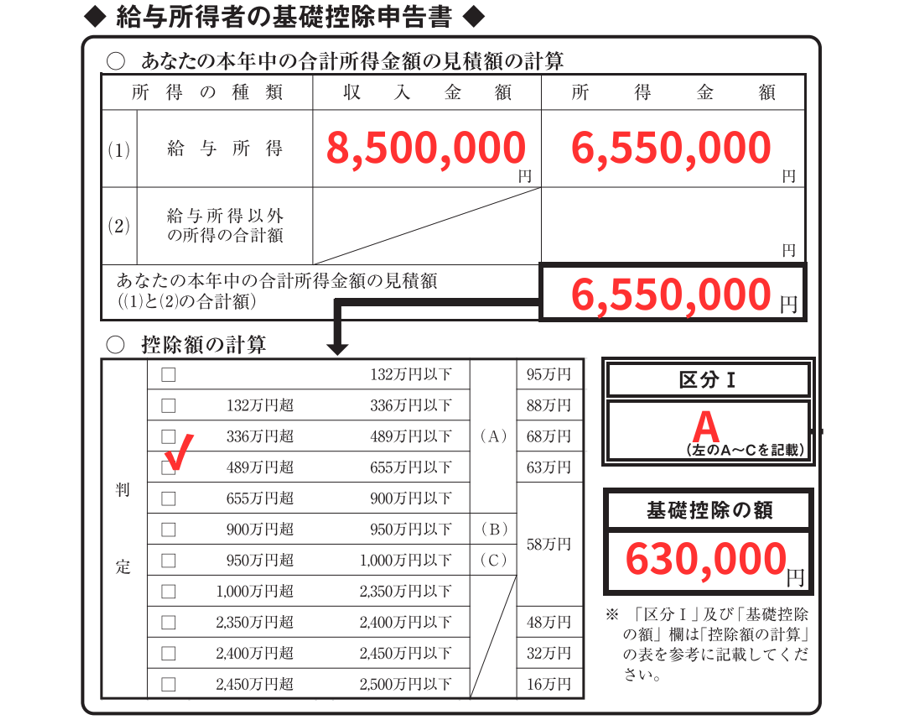

例えば、従業員の給与収入が850万円(所得金額655万円)で自社以外からの収入がなく、配偶者控除等の適用を受ける場合は、次のように記入します。

出典:国税庁「令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」

所得金額が自動計算されるクラウドサービスなら記入ミス予防にも

所得税額の計算には、基礎控除を始め様々な所得控除の金額を計算する必要があります。中でも基礎控除は、配偶者控除等の適用判定にも利用されます。控除額の計算段階でミスが発生すると、「本来納税すべき額よりも多く支払ってしまい、後から修正申告が必要になった」という事態も起こりえるため、間違えやすいポイントはあらかじめマニュアル等で案内しておくとよいでしょう。

年末調整の申請手続きは年に一度しかないため、書類作成や控除額の計算に慣れない従業員も多く、不備や記入ミスが発生しやすいのが実情です。その結果、追加の納税が発生したり、還付が遅れたりなどのトラブルにつながるケースもあります。

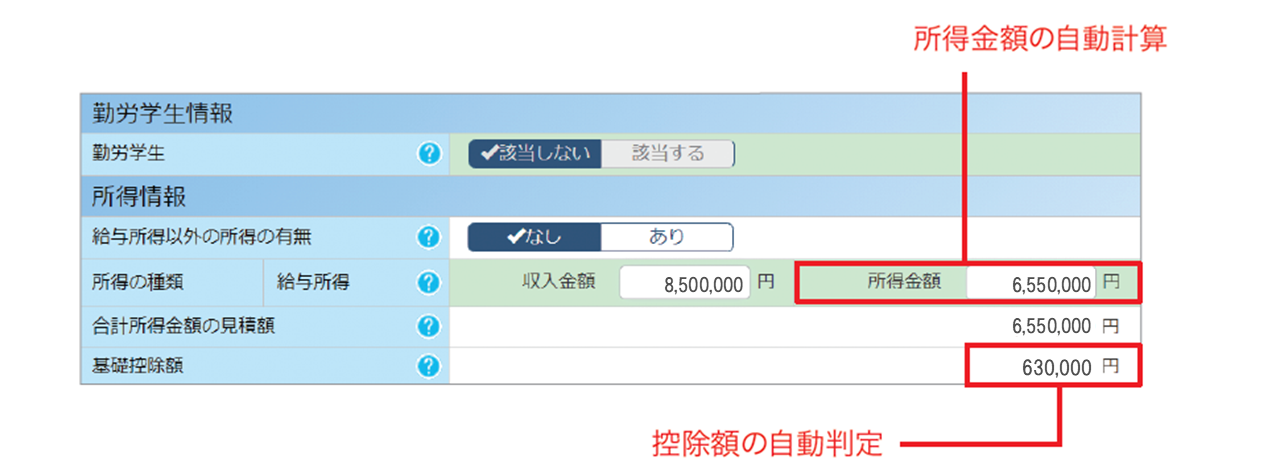

こうしたトラブルを防ぐため、最近では申告書の配布や回収から給与システムへの入力までを一貫してデジタル化できる年末調整クラウドサービスを導入する企業が増えています。たとえば「奉⾏Edge 年末調整申告書クラウド 」では、収入金額を入力するだけで所得金額や控除額が自動計算されるため、従業員の記入ミスを大幅に減らすことが可能です。

さらに、税制改正にもリアルタイムで対応しているため、常に最新制度に基づいた控除額を自動計算でき、担当者が検算する手間を削減できます。マイナポータルと連携すれば控除証明書の提出も電子データで済むため、従業員の入力負担や担当者の確認作業を減らす効果も見込めます。

このように、年末調整業務のデジタル化は、担当者だけでなく従業員の負担も軽減し、問い合わせの削減や記入漏れを防ぐ効果があります。

申告書の配付・回収からデータ入力までを一貫して自動化することで、従来かかっていた作業時間を大幅に短縮した企業も多く、業務全体の効率が確実に向上しています。正確性やスピードを同時に改善できる点も、こうしたサービスが選ばれる大きな理由といえるでしょう。

>【事例】段階的なクラウド移行で給与・人事労務の業務時間を80%削減! 入社手続きや給与明細配付業務ゼロを実現した事例を見る

おわりに

OBCが行った独自アンケートでは、年末調整を電子化した企業の従業員の87%が「申告にかかる時間が短縮された」と実感しており、担当者からも作業負荷も大幅に軽減されたという声が多く寄せられています。

企業によっては、年末調整に関わる業務時間を8割以上削減できた例もあり、基礎控除や給与の各種控除額の計算を含む申告書の処理を電子化することで、全体の生産性が確実に向上しているといえます。このように、年末調整手続きをデジタル化することで、情報の精度を高めるだけでなく、従業員と担当者双方の負担を軽減し、問い合わせや記入ミスを減らす“好循環”を期待できます。

OBCでは、デジタル化の必要性は感じているものの、どのサービスを選べばよいか迷っている担当者の方に向けて、ホワイトペーパー「年末調整業務デジタル化のススメ」を無料でご提供しています。今年の年末調整から業務の電子化を検討する際に、ぜひお役立てください。

給与所得者の基礎控除に関するよくあるご質問

- 基礎控除とは?

-

基礎控除は、医療費控除や社会保険料控除、生命保険料控除など15種類ある「所得控除」の一つです。所得控除は、給与所得額から課税所得額を算出する際に差し引かれます。所得控除のうち「どの控除が適用になるか」「控除額がいくらになるか」は納税者本人の事情に沿って変わりますが、基礎控除は原則として合計所得金額が2,500万円以下の納税者に適用され、2,500万円を超えると控除の対象外となります。

- 給与所得者が基礎控除申告書を書く時の注意点は?

-

所得税を正確に算出するには、基礎控除を含めたさまざまな所得控除の金額を適切に把握しておくことが重要です。なかでも基礎控除は、配偶者控除や配偶者特別控除の適用を判定する際にも利用されます。

この段階で計算を間違えると、「本来納税すべき額よりも多く支払ってしまい、あとから修正申告が必要になる」といったケースも起こり得ます。こうしたミスを防ぐためにも、控除額の記入にあたってはマニュアルや社内ガイドを活用し、記入ポイントを事前にしっかり確認するよう案内しておくことが大切です。

- 配偶者控除または配偶者特別控除とは?

-

合計所得金額が1,000万円(給与所得だけの場合は収入金額が1,195万円、所得金額調整控除を受ける場合は1,210万円)以下の居住者が、生計を一にする配偶者(その配偶者の合計所得金額が133万円(給与収入だけなら201万6,000円)未満の場合)を有している場合に受けることができる所得控除です。

これにより課税所得が減り、結果として所得税の負担を軽減できます。

- 基礎控除申告書の修正方法は?

-

基礎控除申告書に誤りがあった場合は、修正したい箇所に二重線を引き、その上部(または下部)に訂正内容を記入します。修正液や修正テープは使えないため注意が必要です。

また、従業員から提出後に訂正依頼があった場合は、必要に応じて二重線による訂正方法を案内し、正しい手順で修正を行うよう指導してください。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!