年末調整では、従業員が勤務先に提出する書類の一つに「給与所得者の扶養控除等(異動)申告書」があります。法改正などで様式が変わりやすく、記載ミスも多いため、従業員が正確に申告できるよう労務担当者が丁寧にサポートすることが重要です。この記事では、扶養控除申告書の役割や書き方、訂正の方法、デジタル化による効率化まで詳しく解説します。

目次

- 「給与所得者の扶養控除等(異動)申告書」についての基礎知識

- 扶養控除申告書の回収方法と回収タイミング

- 扶養控除申告書の書き方

- 複雑な扶養控除申告書の記載ミスを軽減する方法

- 扶養控除申告書に訂正が必要なケース・訂正方法

- 煩雑な年末調整業務こそ“デジタル化”を!

- 扶養控除申告書に関するよくあるご質問

「給与所得者の扶養控除等(異動)申告書」についての基礎知識

「給与所得者の扶養控除等(異動)申告書」(以下、扶養控除申告書)は、会社員やパート・アルバイトなどの給与所得者が新しく雇用された場合や年末調整の際、または内容に変更が生じた場合などに勤務先に提出する重要な税務書類です。この申告書を通じて家族の扶養状況を報告することで、所得税や住民税の課税所得金額から一定額が控除され、税負担が軽くなります。

ここでは、扶養控除申告書の役割や記載内容、提出時の注意点などについてわかりやすく解説します。

●「給与所得者の扶養控除等(異動)申告書」とは?

扶養控除申告書は、給与所得者が扶養控除を申告するために必要な書類です。申告内容は所得税や住民税の計算に反映され、課税所得金額から一定額が差し引かれることで税負担が軽減されます。

会社員やパート、アルバイトなど、給与を受け取っている従業員は、原則としてこの申告書を勤務先に提出する必要があります。

●提出が必要な対象者は?

扶養控除申告書は、年末調整の対象となる給与所得者が必ず提出しなければならない書類です。扶養控除の有無にかかわらず、税務上の確認を正確に行うために提出を求められます。

「扶養する配偶者や親族がいないため提出しなくてもよい」と誤解する人もいますが、控除対象者がいない場合でも「扶養控除なし」であることを申告する必要があります。そのため、年末調整を行う場合は必ず扶養控除申告書を回収してください。

また、就職や転職などで年の途中に年末調整を実施する場合も、そのタイミングで提出してもらう必要があります。

なお、年末調整の対象外となる従業員(例:年収が一定額以下のパート、退職者、短期雇用者など)は、確定申告が必要になることがあります。

※令和7(2025)年分からは、前年に提出した扶養控除申告書の内容に異動がない場合、異動がない旨を記載した簡易な申告書の提出が認められるようになりました。一方で、住所や扶養親族に変更がある場合は、従来と同様に詳細な記載が必要です。

※年末調整の対象要件については、コラム「<年末調整の基礎知識>年末調整とは?対象者・確定申告との違い・効率的な手続きのしかたなどを徹底解説」を参照ください。

●従業員がダブルワークしている場合の対処法は?

ダブルワーク(副業・兼業)で複数の事業所から給与を受け取っている従業員は、扶養控除申告書を主たる給与を受け取る1か所にのみ提出します。そのため、すでにほかの勤務先に扶養控除申告書を提出している場合は、自社で改めて回収する必要はありません。

ただし、年末調整を行う前に、その従業員がダブルワークをしているかどうか、また扶養控除申告書をどの勤務先に提出しているかを確認し、必要に応じて記録を残しておくことが重要です。

●従業員が扶養控除申告書を提出しなかった場合の対処法は?

扶養控除申告書には、扶養控除の有無の確認とともに、所得税の課税区分(源泉徴収税額表の適用欄)を決める役割もあります。扶養控除申告書が提出されると「甲欄」が適用されますが、未提出の場合は「乙欄」が適用され、源泉徴収される税額が高くなります。

扶養控除申告書が未提出の従業員には、「乙欄」で源泉徴収を行うことになるため税額が高くなることを事前に説明しておきましょう。誤解やトラブルを防ぐためにも、早めに提出するよう促すことが重要です。

扶養控除申告書の回収方法と回収タイミング

年末調整の手続きにおいては、扶養控除申告書の「回収方法」と「回収タイミング」を正しく把握しておくことが欠かせません。提出状況や記載内容に漏れや誤りがあると控除額や源泉徴収税額に影響するため、実務担当者にはスケジュールを意識した運用が求められます。ここでは、扶養控除申告書の具体的な回収方法とタイミングについて整理します。

●扶養控除申告書の回収方法

年末調整時には、前回提出された扶養控除申告書(前年末に回収したもの)の内容を確認します。結婚や出産、扶養家族の異動などが生じた場合は、控除額の再計算が必要になるため、従業員から修正済みの申告書を再提出してもらいます。

紙の申告書を回収する場合は、修正箇所に二重線を引き、その付近に訂正内容を記載してもらいます。令和3(2021)年度から扶養控除申告書への押印は不要となり、訂正印も法令上は義務付けられていないため、自社の運用ルールに従って対応するとよいでしょう。

●扶養控除申告書の回収タイミング

翌年分の扶養控除申告書は、翌年の最初の給与支払日の前日までに提出することが求められます。翌年1月支給分の給与から差し引かれる概算の所得税額を計算するために、提出された申告書を使用するためです。

ただし、1月は法定調書や支払調書の作成といった重要な業務が集中する時期であるため、年末調整のタイミングで当年分とともに回収しておく運用が一般的です。ほかの年末調整関係書類とまとめて回収することで、手続きの効率化と提出漏れの防止につながります。

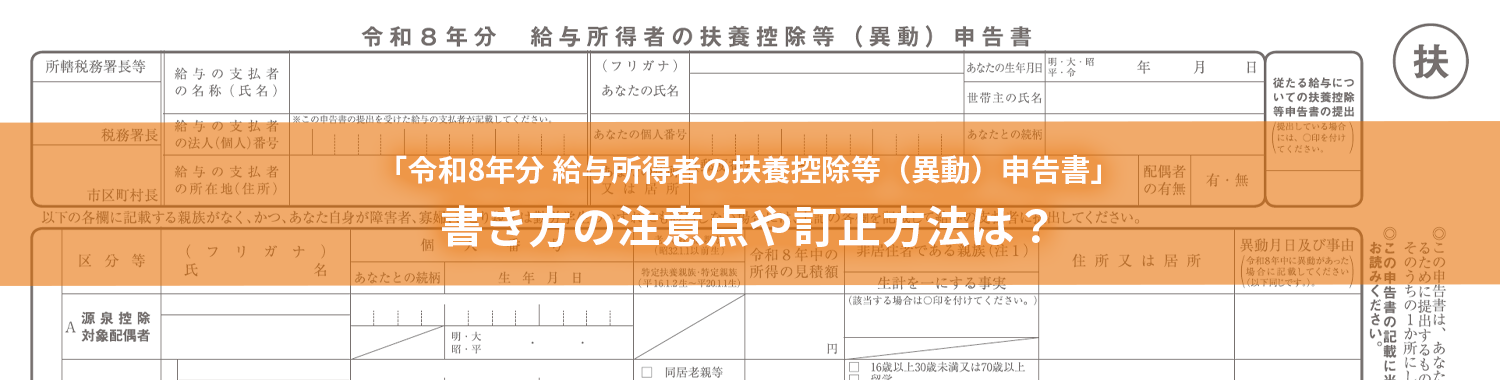

扶養控除申告書の書き方

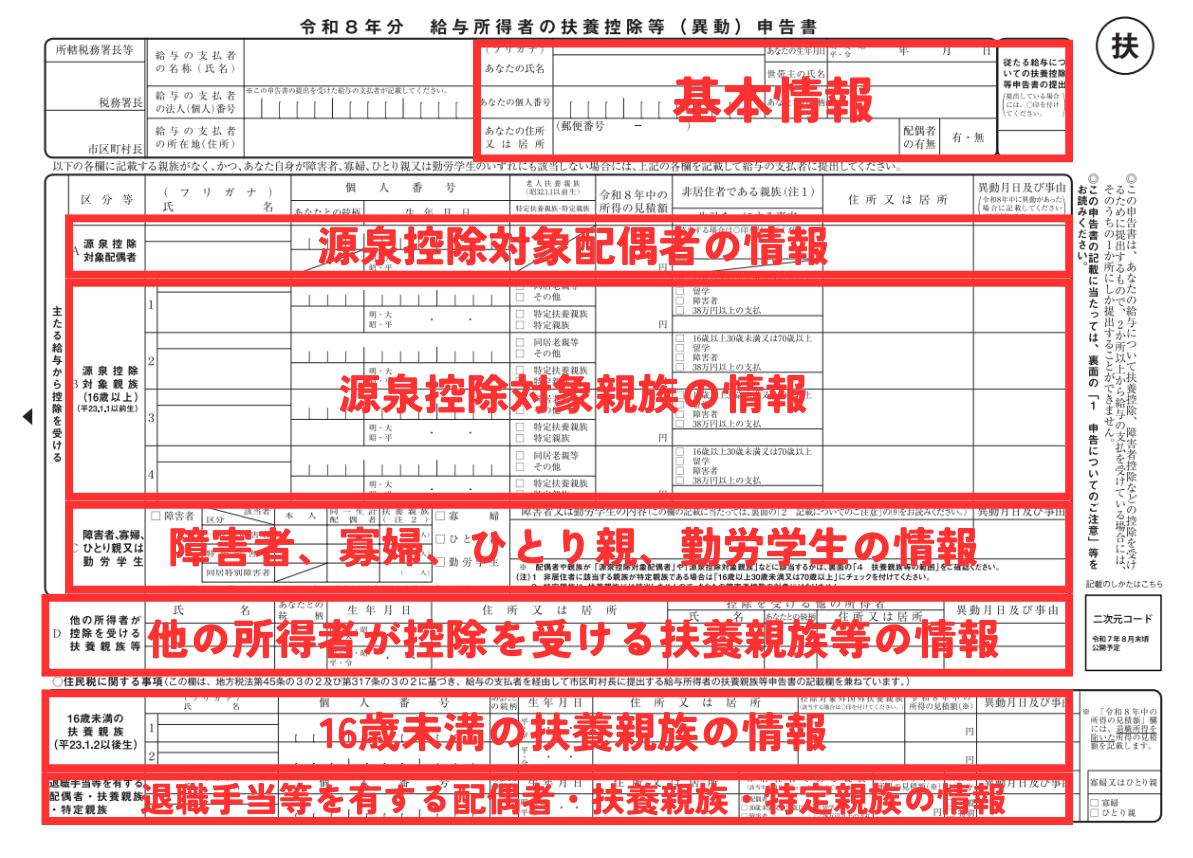

それでは、扶養控除申告書の書き方について、令和8年分の様式を例にブロックごとに確認してみましょう。

※令和7(2025)年分からは、前年に提出した扶養控除申告書の内容に異動がない場合、異動がない旨を記載した簡易な申告書の提出が可能となりました。内容に変更がある場合は、従来通り各項目を詳細に記載してください。

出典: 国税庁「令和8年分 給与所得者の扶養控除等(異動)申告書」

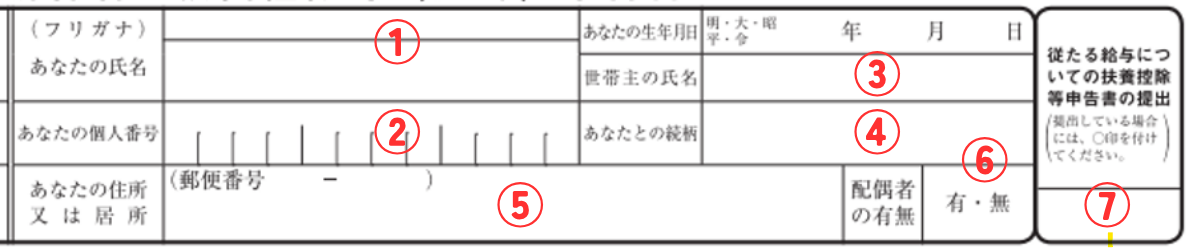

●[基本情報]

この欄には、給与所得者(従業員)本人の情報を記載します。控除対象となる配偶者や扶養親族がいない場合でも、この欄の記載は必要です。所得税や住民税の控除計算に用いられるため、正確に記入しましょう。

- ① 従業員の氏名

- ② 従業員のマイナンバー

※マイナンバーの記載は原則として必要ですが、給与支払者が帳簿等で個人番号を適切に管理している場合は省略が認められます。省略する場合は事前に従業員に説明してください。

- ③ 世帯主の氏名

※住民票に記載されている世帯主の氏名を記入します。

- ④ 続柄

※従業員本人と世帯主の関係を記載します。本人が世帯主の場合は「本人」と記入します。

- ⑤ 従業員の居住地の住所

- ⑥ 配偶者の有無

- ⑦ 従たる給与についての扶養控除等申告書の提出有無

※副業・兼業により2か所以上から給与の支払いを受けている場合で、ほかの勤務先に「従たる給与についての扶養控除等申告書」を提出している場合は、この欄に○をつけます。

●[源泉控除対象配偶者の情報]

源泉控除対象の配偶者がいる場合には、その内容をこの欄に記載します。源泉控除対象配偶者とは、次の要件を満たす配偶者のことです。

- 給与所得者(当年中の所得の見積額が900万円以下の人に限る)と生計を一にしていること

- 配偶者本人の所得の見積額が95万円以下(給与収入のみの場合は年収160万円以下)

※ 青色事業専従者や白色事業専従者に該当する場合は対象外です。

なお、配偶者が事実婚や内縁関係にある場合は控除対象になりません。また、夫婦が互いに源泉控除対象配偶者の控除適用を受けることもできません。

配偶者控除を受けるためには、まず本欄に「源泉控除対象配偶者」として必要事項を記載し、併せて「給与所得者の配偶者控除等申告書」も提出する必要があります。配偶者の年収が160万円を超える場合は、源泉控除対象配偶者には該当しないため、「給与所得者の配偶者控除等申告書」のみを提出すればよく、この欄への記入は不要です。

- ① 配偶者の氏名

- ② 配偶者のマイナンバー

※マイナンバーの記載が不要な場合は、事前に従業員に伝えておきます。

- ③ 配偶者の当年中の所得の見積額

※収入金額から必要経費などを控除した額を記入します。給与のみの場合は給与所得控除後の金額となります。

- ④ 非居住者の確認

※配偶者と同居していない場合は○を記入し、親族関係書類や送金関係書類を添付します。

- ⑤ 配偶者の居住する住所

※従業員本人と同じ住所であれば、「同上」で構いません。

- ⑥ 異動月日及び事由

※当年中に異動があれば記入します。

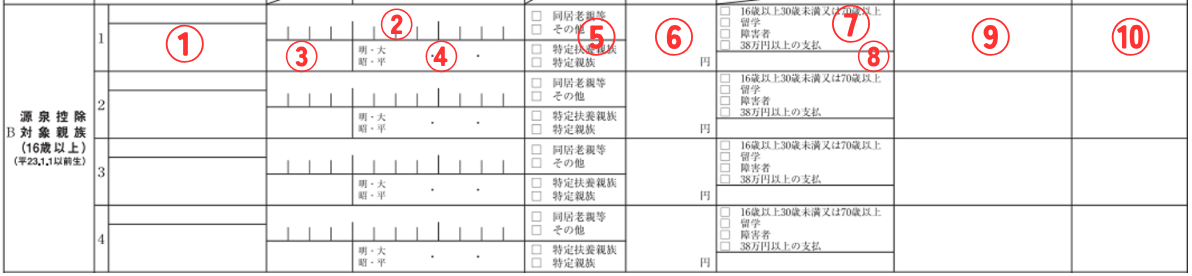

●[控除対象扶養親族の情報]

この欄には、給与所得者と同一生計にある控除対象扶養親族の情報を記載します。扶養親族とは、当年12月31日時点で16歳以上であり、その年の所得の見積額が58万円以下(給与のみの場合は年収123万円以下)である親族のことです。この条件に該当する場合、年末調整で所得税や住民税の課税対象額から控除を受けることができます。ただし、配偶者や、青色・白色事業専従者として給与の支払いを受けている親族は、扶養親族に該当しません。

令和7年の税制改正により、特定親族特別控除が創設されました。特定親族とは、居住者と⽣計を⼀にする年齢19歳以上23歳未満の親族(配偶者、⻘⾊事業専従者として給与の⽀払を受ける⼈及び⽩⾊事業専従者を除きます。)で合計所得⾦額が58万円超123万円以下の⼈を指します。今回から、特定親族のチェック欄も追加されたため注意しましょう。なお、これらの親族には児童福祉法の規定により養育を委託された、いわゆる里子も含まれます。

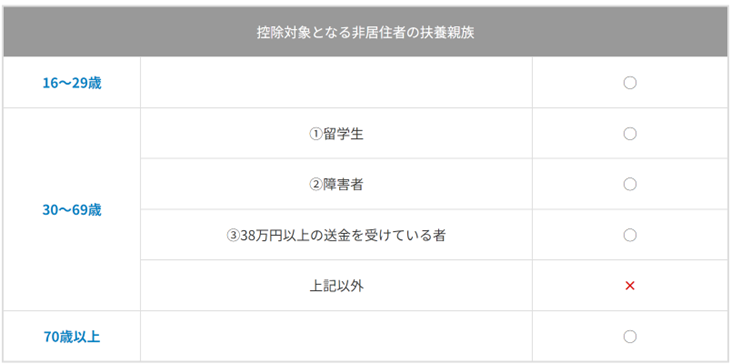

また、非居住者の親族については、年齢や状況に応じて控除対象となる要件が異なります。具体的には次の表のとおりで、16歳〜29歳の場合は留学生や障害者などに該当すること、30歳〜69歳の場合は一定額以上の送金を受けているなどの条件を満たすこと、70歳以上の場合は原則として控除対象となることが必要です。

また、非居住者の親族を控除対象とする場合は、親族関係書類や送金関係書類の添付が必要になるため注意が必要です(国内で別居している場合は不要です)。なお、16歳未満の扶養親族については、別途欄が設けられています。詳しくは「住民税に関する情報」を参照ください。

- ① 控除対象の扶養親族の氏名

- ② 該当する扶養親族のマイナンバー

※マイナンバー記載不要の場合は、事前に従業員に伝えておきます。

- ③ 従業員との続柄

- ④ 扶養親族の生年月日

- ⑤ 扶養親族の種類

※同居の70歳以上直系尊属は「同居老親等」、19歳~23歳未満は「特定扶養親族」、19歳以上23歳未満の親族で合計所得⾦額が58万円超123万円以下の⼈(配偶者、⻘⾊事業専従者として給与の⽀払を受ける⼈及び⽩⾊事業専従者を除く)は「特定親族」、それ以外や非居住者は「その他」にチェックします。

- ⑥ 扶養親族の当年中の所得の見積額

※扶養親族に収入がある場合、所得の見積額を記入します。給与収入のみの場合は、収入額から給与所得控除額を引いた額となります。

- ⑦ 非居住者の確認

※非居住者である親族について、該当するものにチェックします。2つ以上該当する場合は、いずれか1つにチェックします。

- ⑧ 生計を一にする事実

※非居住者に1年間に送金した金額の合計を記入します。

- ⑨ 扶養親族の居住する住所

※従業員と同居していれば「同上」で構いません。

- ⑩ 異動月日及び事由

※当年中に異動があった場合はここに記入します。

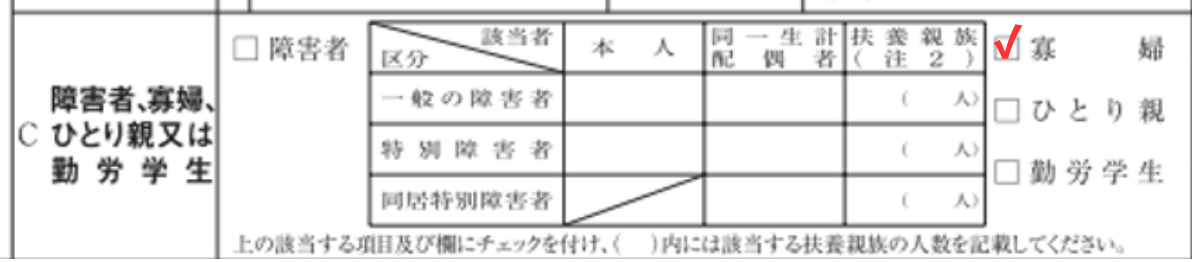

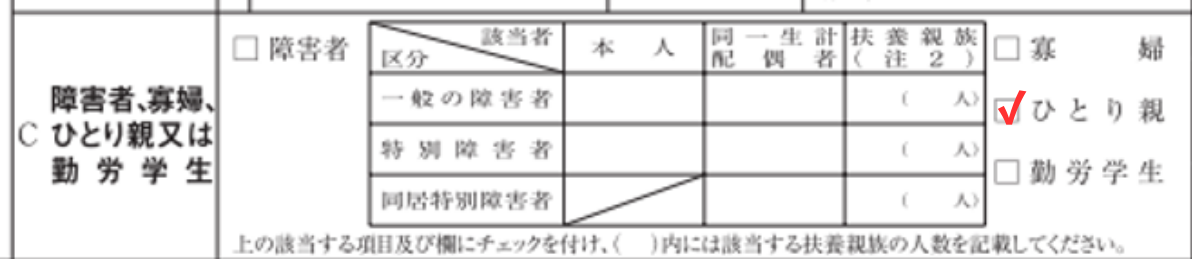

[障害者・寡婦・ひとり親・勤労学⽣の情報]

この欄は、従業員本人または扶養親族が障害者控除、寡婦控除、ひとり親控除、勤労学生控除のいずれかに該当する場合にチェックを行います。これらの項目は、年末調整で控除を適用して課税対象額を減らし、所得税や住民税の負担を軽くするために重要です。該当する場合は、漏れなく正確に記入しましょう。

・障害者欄

障害者控除は、従業員本人または同一生計配偶者、扶養親族が一般障害者や特別障害者に該当する場合に適用されます。同一生計配偶者とは、当年中の合計所得見積額が58万円以下で、生計を一にする配偶者を指します。ただし、青色・白色事業専従者は対象外です。

控除対象者が扶養親族の場合は、その人数も必ず記入してください。16歳未満の扶養親族が障害者に該当する場合も人数に含めます。「障害者または勤労学生の内容」欄には、該当者の氏名、障害者手帳の種類や交付年月日、障害等級を記載します。海外に居住する扶養親族に送金している場合は、その送金額の合計を記載し、親族関係書類および送金関係書類を添付する必要があります。

・寡婦欄

寡婦控除は、2020年の制度改正で寡夫控除が廃止されたことに伴い、現在は「ひとり親控除」に含まれる形で適用範囲が見直されています。当年12月31日時点で「ひとり親」に該当しない場合でも、以下のいずれかに当てはまる場合は寡婦控除の対象となります。

- 離婚後、再婚しておらず、扶養親族がいて合計所得金額が500万円以下の人

- 夫と死別後、再婚していない、または夫の生死が不明で合計所得金額が500万円以下の人(この場合、扶養親族の有無は問わない)

ただし、離婚や死別後であっても、事実上婚姻関係と同様の状態にある場合は適用されないため注意が必要です。

・ひとり親欄

「ひとり親控除」は、性別や過去の婚姻歴に関係なく、次のすべてを満たす場合に適用されます。

- 当年12月31日時点で結婚していない、または配偶者の生死が不明

- 生計を一にする子(総所得見積額が58万円以下で、他人の同一生計配偶者や扶養親族になっていない)を持つ

- 合計所得金額が500万円以下

ひとり親控除には年齢制限がなく、条件を満たせば控除が適用されます。該当する場合は必ず「ひとり親」欄にチェックを入れてください。

・勤労学生欄

勤労学生控除は、従業員本人が以下のすべてを満たす場合に適用されます。

- 大学や高校、一定の専修学校・各種学校の学生、または職業訓練法人の訓練生である

- 当年中の所得見積額が85万円以下(給与のみの場合は年収150万円以下)

- 給与所得等以外の所得が10万円以下

該当する場合は「勤労学生」にチェックを入れ、「障害者または勤労学生の内容」欄に学校名、入学年月日、所得の種類と見積額を記入してください。学生証や証明書の写しも添付が必要です。専修学校や職業訓練法人の訓練生の場合は、文部科学大臣または厚生労働大臣の証明書に加え、学校長の証明書を添付します。

●[他の所得者が控除を受ける扶養親族等の情報]

この欄は、同じ世帯に複数の所得者がいる場合に記入が必要です。たとえば、夫婦共働きでそれぞれが年末調整を行う際に、同じ親族を重複して扶養控除欄に入れないようにするために用いられます。

「扶養親族等」には、控除対象配偶者、控除対象扶養親族(障害者である場合も含む)、障害者である同一生計配偶者、16歳未満の扶養親族が含まれます。別の所得者がその親族の扶養控除を受ける場合は、その親族や控除を受ける所得者の情報を記入してください。

- ① 該当する扶養親族の氏名

- ② 従業員本人との続柄

- ③ 扶養親族の居住する住所(同居の場合は「同上」で可)

- ④ 控除を受ける他の所得者の氏名、続柄、住所(同居なら「同上」)

- ⑤ 異動月日および事由(当年中に異動があった場合に記入)

●[住⺠税に関する情報]

この欄は、住民税の控除を適用する際に使います。所得税の計算には直接関係しませんが、以下の場合は記載が必要です。

- 当年末時点で16歳未満の扶養親族(基本的には中学生以下)がいる場合

- 退職手当を受け取った配偶者や扶養親族がいる場合(ただし、退職所得以外の見積額が133万円以下)

- 寡婦またはひとり親に該当し、かつ退職手当を受け取った扶養親族がいる場合

退職手当を受け取った親族がいる場合、所得税は控除の対象外でも、住民税では控除が適用されることがあります。そのため、年末調整で所得税を計算する際に、この欄で住民税の控除情報も併せて収集しています。

以下の項目を確認し、該当する場合は正確に記入してください。

- ① 16歳未満の扶養親族の氏名

- ② 該当する扶養親族のマイナンバー

※マイナンバー記載不要の場合は、事前に従業員に伝えておきます。

- ③ 従業員との続柄

- ④ 該当する扶養親族の生年月日

- ⑤ 該当する扶養親族の居住する住所

※従業員と同居していれば「同上」で構いません。

- ⑥ 控除対象外国外扶養親族の確認

※扶養親族が留学などで国外にいる場合は○を記入します。

- ⑦ その年の所得の見積額

※該当する扶養親族に所得があれば記入し、なければ0と書いておきます。

- ⑧ 異動月日及び事由

また、退職手当を受け取った配偶者や扶養親族がいる場合は、⑨以下の情報も必要です。 - ⑨ 退職手当等を受け取った配偶者や扶養親族・特定親族の氏名

- ⑩ 該当する親族のマイナンバー

※マイナンバー記載不要の場合は、事前に従業員に伝えておきます。

- ⑪ 従業員との続柄

- ⑫ 該当する親族の生年月日

- ⑬ 該当する親族の居住する住所

※従業員と同居していれば「同上」で構いません。

- ⑭ 非居住者である親族の確認

※非居住者の親族で、かつ該当する項目があればチェックを入れます。

- ⑮ その年の所得の見積額

※該当する親族に所得があれば記入し、なければ0と書いておきます。

- ⑯ 該当する親族の障害者区分

- ⑰ 異動月日及び事由

※当年に、該当する親族の異動があれば記載します。

- ⑱ 寡婦又はひとり親の確認

※従業員が該当する場合はチェックを入れます。

複雑な扶養控除申告書の記載ミスを軽減する方法

扶養控除申告書は、控除対象の扶養親族や所得の見積額など多くの項目を記入するため、記載漏れや計算ミスが発生しやすい書類です。特に、給与収入から給与所得控除額を引いた扶養親族の所得見積額は間違えやすく、所得税や年末調整で誤差が出る原因になります。

そのため、記入にあたっては労務担当者によるサポートが欠かせません。従業員には扶養親族の収入状況を正確に把握してもらい、控除の条件を再確認したうえで記入してもらうことが重要です。記入の手順とともに記入漏れや書き間違いが多い箇所をまとめた「書き方マニュアル」を作成し配布する方法もありますが、税制改正のたびに更新が必要となるため、担当者の負担が増える側面もあります。

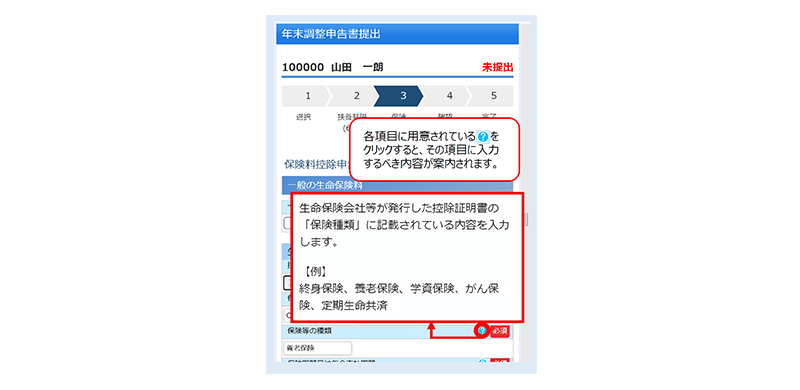

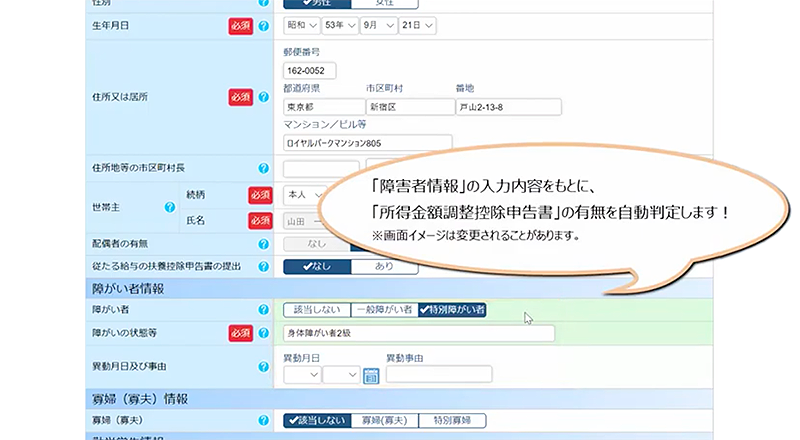

こうした課題を解消するため、Webで扶養控除申告書を提出できるクラウドサービスを導入する企業が増加しています。

奉行Edge 年末調整申告書クラウドのようなサービスでは、ほぼすべての項目にヘルプボタンが用意されており、その場で入力例や解説を確認できます。このためマニュアルを別途用意する必要がなく、従業員はスムーズに申告できます。さらに、配偶者の所得や障害者情報を入力すると、自動的に控除の対象となるかどうかを判定してくれる機能も備わっています。

従業員が情報を変更した箇所は色付きで表示されるため、担当者の確認負担も大幅に軽減されます。修正が必要な場合はメールで依頼することができ、従業員はそのメールから再提出できるため、手間がかかりません。パソコンやスマートフォンのブラウザから、いつでもどこでも申告できるこのサービスを活用することで、扶養控除申告書の記載ミスを防ぎ、年末調整業務をよりスムーズに進めることができます。

扶養控除申告書に訂正が必要なケース・訂正方法

扶養控除申告書は、年末調整や所得税計算において非常に重要な役割を果たす書類です。そのため、提出後に扶養家族の状況が変わった場合などは、訂正や再提出が必要になります。

ここでは、扶養控除申告書で訂正が必要となるケースと、その具体的な手続き方法を詳しく説明します。

●訂正が必要なケース

扶養控除申告書は、提出時点の情報に基づいて扶養親族や控除対象配偶者を記載するため、提出後に状況が変わった場合は、訂正が必要です。たとえば次のようなケースが該当します。

- 年の途中で結婚した配偶者が控除対象となる収入であるため、その配偶者を新たに申告しなければならない場合

- 出産により新たに扶養家族が増えた場合や、子どもが就職して扶養から外れた場合

- 住民税の計算対象となる16歳未満の扶養親族に異動があった場合や、退職手当を受け取った扶養親族に異動があった場合

このように、扶養親族の人数や構成に異動があった際は、正確な年末調整と課税計算を行うためにも必ず訂正や修正が必要です。

●訂正方法

扶養控除申告書の訂正は、紙の申告書であれば基本的に該当箇所に二重線を引いて修正箇所を示します。そのうえで、二重線の上または下に正しい内容を記入してください。控除対象者の氏名や所得の見積額などを変更する場合も同様です。

なお、訂正時の「訂正印」については、法令上の義務ではないため、自社の運用ルールに従って押印の有無を判断して問題ありません。必要に応じて、社内で統一した運用を定めておくとよいでしょう。

また、扶養控除申告書には「異動事由」の欄が設けられているため、変更理由をそこに記載する方法もあります。たとえば「令和◯年◯月 結婚」や「令和◯年◯月 就職により扶養から外れる」といった具体的な異動内容を記載してください。クラウド型の年末調整サービスを利用している場合は、Web上で申告内容を再入力し、変更箇所を更新するだけで済むケースが多く、労務担当者の負担軽減にもつながります。

煩雑な年末調整業務こそ“デジタル化”を!

年末調整に必要な書類は、法改正の影響を受けやすく、年々書き方が複雑かつ難しくなっています。労務担当者による記載内容への理解促進や間違わずに申告するためのサポートも、だんだんと負担が大きくなってきています。書類を回収したあとの業務も考えると、年末調整業務こそ、あらゆる企業にとって“デジタル化”が急務となっています。

年末調整の申請手続きは年に一度しかないため、従業員自身が手続きや書類作成に慣れていないケースも多く、不備や記入ミスが発生しやすいといえます。また、扶養控除申告書や保険料控除申告書など、多くの書類をまとめて管理しなければならないため、労務担当者にとっても大きな負担となります。

こうした煩雑な年末調整業務を効率的に行うには、業務をデジタル化し、自動化・省力化を図ることがおすすめです。最近では、申告書の配付・回収から給与システムへの入力作業まで、年末調整業務全体を支援するクラウドサービスも増えています。

紙よりも迅速に申告書を回収でき、システムが記入ミスを自動でチェックするため、担当者の確認や修正にかかる手間を大幅に減らせます。実際、年末調整業務をクラウド化した企業の中には、業務にかかる時間を8割以上削減できた事例もあります。さらにOBCが実施したアンケートによると、年末調整がデジタル化されたことで、87%の従業員が「申告にかかる時間が短縮された」と感じています。

令和3(2021)年度の税制改正により、年末調整申告書のほぼすべてが税務署の事前承認なしに電子データで回収できるようになりました。年末調整にかける人件費や時間コストを削減するためにも、この機会に専用のクラウドサービスの導入を検討することをおすすめします。

扶養控除申告書に関するよくあるご質問

- 「給与所得者の扶養控除等(異動)申告書」とは?

-

扶養控除とは、簡単に言えば「扶養している家族がいる場合に所得税の負担を軽くできる」制度です。この制度の適用を受けるために必要な書類が「給与所得者の扶養控除等(異動)申告書(扶養控除申告書)」です。扶養控除申告書は、所得税の課税区分を決める重要な役割を持っており、これを提出することで「配偶者控除」「扶養控除」「障害者控除」「寡婦控除」「勤労学生控除」などの各種控除を受けられるようになります。

- 扶養控除申告書の書き方と従業員へのアナウンスのポイントは?

-

扶養控除申告書は、年末調整を受ける従業員が必ず記載する部分と、扶養親族の状況に応じて詳しく記載する部分があります。なかでも「扶養親族の年齢」や「一緒に住んでいるかどうか」によって控除額が大きく変わるため、従業員には正確に記載してもらうことが重要です。

- 扶養控除申告書を適切に記載してもらうためのポイントは?

-

扶養控除申告書は、年末調整で必要となる書類の中でも、特に書き方が難しいとされる書類です。そのため、労務担当者は従業員に提出を依頼する際、記入の手順とともによくある記入ミスや注意点をまとめた「書き方マニュアル」を用意し配布するとよいでしょう。マニュアルを参照することで、従業員は自分が申告すべき控除対象の扶養親族を正しく理解し、記載漏れや記入ミスを防ぐことができます。

- 扶養控除申告書の詳細はどこで確認できる?

-

扶養控除申告書の具体的な書き方や控除対象となる条件については、国税庁のホームページで詳しく確認できます。

また、書き方に不安がある場合や特別な事情がある場合は、最寄りの税務署や市区町村の窓口に相談してみるのもよいでしょう。特に年末調整の時期には、税務署にてよくある質問に答えるパンフレットなども配布されているため、参考資料として活用すると便利です。

- 扶養控除申告書を提出する必要がある人は?

-

扶養控除申告書は、給与所得者であれば原則として全員が提出する必要があります。会社員や公務員はもちろん、パートやアルバイトといった非正規雇用の従業員も対象です。

年末調整は給与から所得税を正しく控除するために行われる手続きであるため、扶養親族がいない場合であっても、扶養控除申告書を通じて「控除対象者がいない」ことを勤務先に伝える必要があります。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!