産休・育休制度は、労働者の出産・育児をサポートするために整備された重要な制度であり、職場全体での理解と利用促進が求められています。一方で、給与計算・社会保険料の免除申請・給付金の申請手続き・勤怠管理・必要書類の提出期限の管理など、企業の経理・人事担当者が対応すべき実務は多岐にわたります。

産休期間中・育児休業中の給与や手取り額の変動、支給条件・支給期間・支給開始日の確認、支給対象・支給対象外の判断など、制度の細部を正確に把握していなければ、給与明細への誤記載や申請漏れにつながるおそれがあります。

2025年4月に新設された「出生後休業支援給付金」「育児時短就業給付金」への対応も加わり、担当者が把握すべき制度はさらに広がっています。関連する手続きは従業員の収入や生活に直結するため、わずかなミスでも経済的不安や企業への信頼低下を招くリスクがあり、慎重かつ正確な対応が欠かせません。

本記事では、実務担当者の視点から、産休・育休に関する制度の基本的な理解に加え、給料の日割り計算方法・給付金の支給率と計算式・社会保険料や住民税の取り扱い、産後パパ育休中に就業した場合の例外的な給与計算、さらにミスを防ぐための運用上の注意点と効率化の手段について解説します。職場復帰後の給与計算への対応も含め、制度の適切な適用に向けた基礎資料としてぜひご活用ください。

目次

- 産休と育休の基礎知識

- 産休・育休前後の給与の計算方法

- 産休・育休に関する手当金・給付金制度

- 産休・育休中の給与計算と控除事務における担当者の注意点

- 産休・育休の効率的な管理・計算には労務管理サービス導入がおすすめ

- 産休・育休の期間や給与に関するよくある質問

産休と育休の基礎知識

産休・育休の主な違いは以下のとおりです。

- 産休(産前産後休業):労働基準法に基づく制度。対象は女性労働者のみ。

- 育休(育児休業):育児・介護休業法に基づく制度。母親・父親を問わず取得可能。

担当者は両制度の対象者・取得期間・申請方法の違いを正確に把握したうえで、給与計算や社会保険手続きに適切に反映させる必要があります。

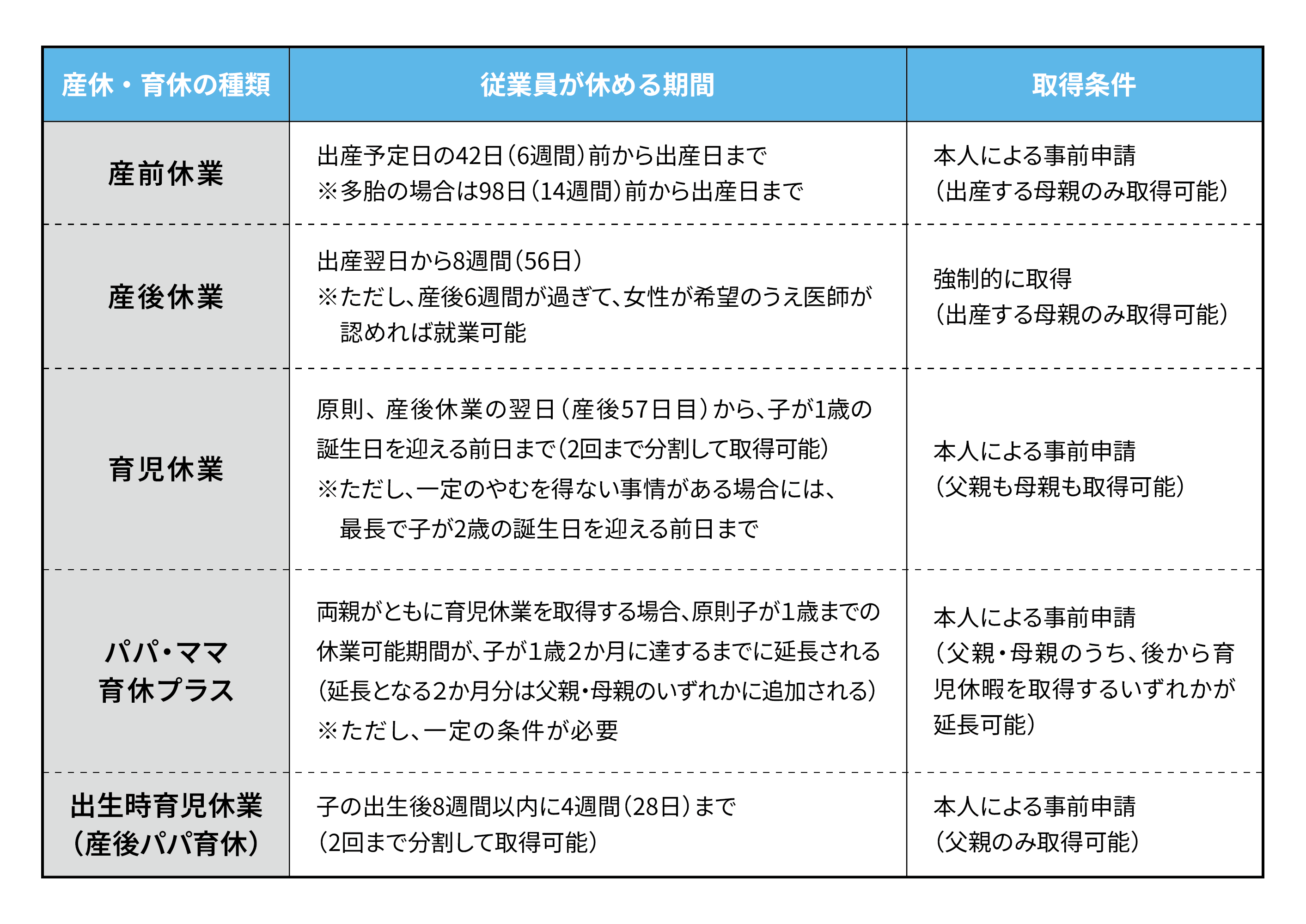

【担当者確認用】産休・育休の種類と取得期間一覧

| 産休・育休の種類 | 取得期間 | 取得条件 |

|---|---|---|

| 産前休業 | 出産予定日の42日(6週間)前から出産日まで ※多胎の場合は98日(14週間)前から出産日まで |

本人による事前申請(出産する母親のみ取得可能) |

| 産後休業 | 出産翌日から8週間(56日) ※ただし、産後6週間が過ぎて、女性が希望のうえ医師が認めれば就業可能 |

強制的に取得(出産する母親のみ取得可能) |

| 育児休業 | 原則として、子が1歳に達するまでの連続した期間(一般的に産後休業終了後に育児休業へ移行)(2回まで分割して取得可能) ※ただし、一定のやむを得ない事情がある場合には、最長で子が2歳の誕生日を迎える前日まで |

本人による事前申請(父親も母親も取得可能) パート・派遣・契約社員など雇用形態不問 (一定の条件あり) |

| パパ・ママ育休プラス | 両親がともに育児休業を取得する場合、原則子が1歳までの休業可能期間が、子が1歳2ヵ月に達するまでに延長される (延長となる2ヵ月分は父親・母親のいずれかに追加される) ※ただし、一定の条件が必要 |

本人による事前申請(父親・母親のうち、後から育児休業を取得するいずれかが延長可能) |

| 出生時育児休業 (産後パパ育休) |

子の出生後8週間以内に4週間(28日)まで(2回まで分割して取得可能) | 本人による事前申請(主に父親だが、産後休業をしていない労働者が取得可能) ※原則、休業開始の2週間前までに申請が必要 |

●産休の基礎知識

産休は出産前後の休業のことで、「産前休業」と「産後休業」に分けられます。ここではそれぞれの定義と休める期間についてご説明します。

・「産前休業」とは?

出産前に取得できる休業のことを指します。母性健康管理を目的として、母体の心身の健康を守り、赤ちゃんを迎えるための準備をする期間とされています。対象は出産を予定する女性労働者で、妊娠中の体調や業務状況に応じて取得時期を本人が決めることができます。

産前休業は、本人が請求すれば取得できます。申請方法(書面・社内様式など)は勤務先のルールに沿って手続きします。担当者は申し出に応じて速やかに事務作業のスケジュールを組むなど、スムーズに対応できるよう準備を進めておく必要があります。

・「産前休業」の期間

労働基準法では、通常の妊娠・出産であれば自然の分娩予定日の42日(6週間)前から出産日まで、多胎妊娠の場合は98日(14週間)前から出産日までと定められています。

公務員など、労働基準法に基づかない特別な規定がある場合は、それぞれの定めを確認してください。また、産前休業に入る時点ですでに帝王切開が予定されている場合は、医師の診断書に基づいた出産予定日を起算日として、産前休業の期間を算出することもあります。

・「産後休業」とは?

出産後に女性労働者が取得すべき休業として、労働基準法によって取得が義務付けられているのが産後休業です。これは、出産後の母体の健康を回復させるための期間であり、体調が整ってから復帰できるよう配慮された休業制度です。

・「産後休業」の期間

出産翌日から8週間と定められており、この間は原則として就業が禁止されています。ただし、産後6週間(42日)を経過したあと、本人の希望があり、かつ医師が就業可能と判断した場合に限り、就業が認められます。経理・人事担当者は、就業再開の時期や医師の診断書の有無を確認し、復職日や給与計算に反映させる必要があります。

【出典】厚生労働省「労働基準法における母性保護規定」産前・産後休業(第65条1項、第2項関係)

●育休の基礎知識

育児休業は、「育児・介護休業法」に基づいて設けられた制度です。取得対象は母親・父親を問わず、雇用形態にかかわらず条件を満たした労働者であれば利用できます。近年は男性の取得率も年々上昇しており、育休は性別を問わず活用が広がっています。

・育休とは?

育児休業は、「育児・介護休業法」に基づいて設けられた制度で、原則として1歳未満の子どもを養育するために取得できる休業です。母親だけでなく父親も含め、条件を満たせばパートや派遣社員、契約社員などの雇用形態を問わず取得可能です。

関連制度として、父親が産後8週間以内に最大4週間取得できる「産後パパ育休(出生時育児休業)」、夫婦がともに育休を取得することで取得期間を1歳2ヵ月まで延長できる「パパ・ママ育休プラス」があります。また、2025年4月の法改正により、子どもの看護や学校行事への参加にも使える「子の看護等休暇」の対象範囲が小学校3年生修了まで拡大されました。

担当者としては、各制度の取得条件や申請期限を正確に把握しておくことが求められます。育児休業は開始日の1ヵ月前までの申し出が原則であり、1歳以降の育児休業については2週間前までに申し出を行います。対象者ごとのスケジュール管理を徹底しましょう。

・「育児休業」の期間

育児休業の基本期間は、子どもの1歳の誕生日の前日までです。ただし、両親が共に育児休業を取得する場合、「パパ・ママ育休プラス」の制度を活用することで、1歳2ヵ月まで延長が可能です。さらに、保育園に入所できないなど一定の要件を満たす場合は、1歳6ヵ月、あるいは最長2歳まで延長することができます。

期間の延長に関する申請は、それぞれの申請期限に応じた対応が求められるため、担当者は該当者の家庭状況や申し出のタイミングを把握し、正確なスケジュール管理を徹底しなくてはなりません。

なお、「出生時育児休業(産後パパ育休)」は、産後8週間以内に父親が最大4週間(28日)取得できる制度で、原則として休業の2週間前までに申請が必要です(条件により労使協定で1ヵ月前までとする場合があります)。育児休業は2回に分割して取得することができ、産後パパ育休も2回の分割取得が可能なため、組み合わせによっては休業期間を最大4回に分けることも可能です。

また、「子の看護等休暇」は、子どもの病気や怪我のほか、入学式などの学校行事への参加にも利用できる休暇制度です。取得できる日数は、対象となる子が1人の場合は年間5日、2人以上の場合は年間10日までです。取得単位は1時間単位または1労働日単位で、柔軟に利用することができます。なお、1年間の起算日は原則として毎年4月1日から翌年3月31日までとなりますが、事業主が別途定めることも可能です。

産休・育休前後の給与の計算方法

産休・育休中の給与の取り扱いは、以下のとおりです。

原則:産休・育休中は給与の支給なし

※法令上、産休・育休中の賃金支払い義務はありませんが、就業規則や社内制度により有給とする企業もあります。

公務員の例外:産休が有給休暇扱いとなるため、産休期間中も給与が支払われる

育休中の代替措置:給与に代わり「育児休業給付金」が支給される

月の途中で産休・育休に入る場合や復職する場合は、日割り計算が必要となります。担当者は計算方式と社会保険料の免除タイミングを正確に把握しておくことが重要です。

●産休を取得した月の給与計算

従業員が月の途中から産前休業に入る場合、その月の給与は日割りで算出するのが一般的です。日割り計算には「所定労働日数」を基準とする方法や「暦日数」を用いる方法があります。

産休取得月の給与を求める式は以下のとおりです。

総支給額=基本給(日割り)+各種手当

支給額=総支給額-控除額(所得税+住民税+社会保険料+雇用保険料)

特に注意したいのが社会保険料の処理です。社会保険料は、当月分を翌月の給与で控除する仕組みが一般的なため、産休前の当月の給与が日割りであっても、その中から前月分の保険料が満額控除されます。

社会保険料の免除は、産休に入った月から適用されます。そのため、翌月支給の給与からは社会保険料の控除が不要となります。担当者は給与計算システムの控除設定を確認し、免除の反映タイミングに誤りがないよう注意しましょう。

●産休・育休が終了した月の給与計算

産休・育休明けに復職する場合、復職月の給与も原則として日割り計算となります。基本的な算出方法は、産休取得月の場合と同様です。

総支給額=基本給(日割り)+各種手当

支給金額=総支給額-控除額(所得税+住民税+雇用保険料)

産休・育休が終了した月の給与では、社会保険料は控除の対象となりません。産休・育休終了月の前月分の社会保険料は免除となっているため、給与計算には含まれない点に注意しましょう。なお、復職月の社会保険料控除の有無は、免除対象月と会社の控除サイクル(当月控除・翌月控除)によって異なるため、個別に確認が必要です。

| 計算方式 | 概要 | 特徴 |

|---|---|---|

| 所定労働日数基準 | 月の所定労働日数で按分 | 土日祝が多い月に有利 |

| 暦日数基準 | 月の実日数(30・31日等)で按分 | シンプルで一般的 |

日割り計算の方式は、就業規則や給与規程に基づいて決定されます。所定労働日数基準は実際の労働日に即した按分が可能で、暦日数基準はシンプルさから多くの企業で採用されています。産休・育休明けの復職月は勤務日数が少ないケースも多いため、どちらの方式を採用するかによって支給額に差が生じることもあります。

就業規則に計算方式の明記がない場合、所定労働日数基準・暦日数基準のいずれを用いても違法ではありませんが、従業員間で統一した運用を行うことが重要です。方式の選定や運用に不明点がある場合は、社会保険労務士(社労士)への確認を推奨します。

【出典】日本年金機構「従業員(健康保険・厚生年金保険の被保険者)が産前産後休業を取得したときの手続き」

産休・育休に関する手当金・給付金制度

産休・育休中に支給される主な給付金は以下のとおりです。

- 出産手当金:産休中の女性に健康保険から支給

- 出産育児一時金:出産時に被保険者へ一括支給

- 育児休業給付金:育休中の収入を雇用保険から補填

- 出生時育児休業給付金:産後パパ育休取得者が対象

- 出生後休業支援給付金・育児時短就業給付金:2025年4月に新設

担当者は各給付金の支給条件・申請窓口・提出期限を把握し、対象者への案内と手続きを漏れなく行う必要があります。

【担当者確認用】産休・育休関連の給付金一覧

| 給付金名と支給元 | 対象 | 支給額の目安 | 申請窓口 |

|---|---|---|---|

| 出産手当金 (健康保険) |

産休中の女性 | 支給開始日以前12か月間の標準報酬月額平均 ÷ 30 × 2/3 | 協会けんぽ・健保組合 |

| 出産育児一時金 (健康保険) |

出産した被保険者 | 50万円(直接支払制度) | 医療機関経由が原則 |

| 育児休業給付金 (雇用保険) |

育休取得者 | 開始180日まで67%、以後50% | ハローワーク |

| 出生時育児休業給付金 (雇用保険) |

産後パパ育休取得者 | 賃金日額×日数×67% | ハローワーク |

| 出生後休業支援給付金 (雇用保険) |

夫婦ともに育休取得(例外規定あり) | 賃金日額×日数×13%(上乗せ) | ハローワーク ※2025年4月新設 |

| 育児時短就業給付金 (雇用保険) |

2歳未満育児中の時短勤務者 | 時短賃金の約10% | ハローワーク ※2025年4月新設 |

●出産手当金

女性労働者が出産のために会社を休み、その間に給与が支払われない場合に支給される手当です。

出産の日(遅れた場合は出産予定日)以前42日(多胎は98日)から、出産の翌日以後56日目までの期間について、標準報酬日額を基に算出された手当金が健康保険から支給されます。出産当日は出産の日以前の期間に含まれ、出産が予定日より遅れた場合、6週間を超えた期間分についても支給されます。

●出産育児一時金

健康保険または国民健康保険の被保険者が出産した際に支給される一時金です。妊娠4ヵ月(85日)以上であれば、正常分娩に限らず、早産・死産・流産・人工妊娠中絶となった場合も対象です。

出産一時金とも呼ばれるこの給付金は、出産費用の負担軽減を目的としており、2023年4月以降は産科医療補償制度に加入している医療機関での出産に対して1児につき50万円(未加入の場合は48万8,000円)が支給されます。多胎の場合は胎児数に応じた額が支給されます。

出産育児一時金は保険者(協会けんぽ・健康保険組合など)から出産施設に直接支払う「直接支払制度」が原則となっており、自己負担は実際の出産費用と支給額の差額のみとなるため、経済的な負担が軽減されます。

●家族出産育児一時金

扶養家族(被扶養者)が出産した場合に、健康保険に加入している被保険者に対して支給される出産一時金です。出産した本人が自分の健康保険に加入していない場合に、その本人を扶養している被保険者に対して支給されるため、同じ出産に対して重複して受け取れるわけではありません。支給額や支給方法は出産育児一時金と同様です。

●出生時育児休業給付金

「産後パパ育休」に該当する出生時育児休業を取得した従業員に対し、休業中の収入を補償するために支給される給付金です。支給金額は「休業開始時賃金日額 × 出生時育児休業を取得した日数(上限28日)× 67%」で算出されます。

基本的な支給条件は以下のとおりです。

- ①出生時育児休業(産後パパ育休)を取得した雇用保険の被保険者であること

- ②休業開始日前2年間に、賃金支払基礎日数が11日以上ある月(賃金支払基礎日数がない場合は、賃金の支払いの基礎となった時間数が80時間以上の月)が12ヵ月以上あること

- ③休業期間中の就業日数が、10日(または就業した時間数が80時間)以下であること

- ④子どもの出生日から起算して8週間を経過する日の翌日から、6ヵ月を経過する日までに、労働契約の期間が満了することが明らかでないこと

●出生後休業支援給付金

2025年4月に新設された制度で、出産後の一定期間に夫婦ともに育児休業を取得した場合、通常の育児休業給付金や出生時育児休業給付金に上乗せして支給される給付金です。経済的負担を軽減することで、出産直後の時期の夫婦に対して育児休業を取得しやすくし、家族での育児実施を促進することを目的としています。

支給額は「休業開始時賃金日額 × 休業日数(最大28日)× 13%」です。通常の育児休業給付金(賃金の67%)または出生時育児休業給付金(産後パパ育休)に、この13%が上乗せされることで、休業前賃金の最大80%の金額が支給されるため、手取り収入の減少を抑える効果が期待されます。

●育児休業給付金

雇用保険の被保険者が育児休業を取得するにあたって、休業中の生活を支援するために支給される給付金です。主に子どもが1歳になるまで(一定の条件下では最長2歳まで)育児のために休業する場合に受け取ることができ、男女問わず、夫婦どちらも申請が可能です。

支給額は、育児休業開始から180日までは賃金日額の67%、それ以降は50%です。育児休業給付金は、育児休業終了後に職場復帰することが前提となっているため、育児休業を申し出るタイミングで退職することが決まっている場合は、支給の対象外です。

●育児時短就業給付金

2歳未満の子どもを育てるために所定労働時間を短縮して働く場合に、時短勤務による収入減少を補うために支給される雇用保険の給付金です。原則として、時短勤務を開始した月から終了した月まで、時短勤務中の賃金額の約10%が毎月支給されます。

これは、2025年4月に新たに創設された制度で、時短勤務による収入減を補うことで育児と仕事の両立を支援し、乳幼児期の離職防止やキャリア継続の後押しをすることが目的となっています。

「2025年育児介護休業法|改正の変更点と企業が対応すべきポイント」

【出典】:厚生労働省「育児休業等給付について」

【出典】:全国健康保険協会「出産手当金」

産休・育休中の給与計算と控除事務における担当者の注意点

産休・育休中の控除事務における各項目の取り扱いは以下のとおりです。

社会保険料(健康保険・厚生年金):全額免除。所定の申出書の提出が必須

雇用保険料・所得税:給与支給がなければ発生なし。就業・賞与支給時は通常どおり徴収

住民税:免除規定なし。普通徴収または一括徴収への切り替えが必要

休業中であっても例外的に給与が発生するケースがあるため、担当者は控除漏れや申請忘れが生じないよう、各項目の取り扱いを正確に把握しておく必要があります。

●所得税・雇用保険料の「発生なし」の確認

雇用保険料と所得税は、支払われた給与額をもとに計算されます。そのため、給与が支給されない産休・育休期間中は、これらの控除は発生しません。

ただし、以下のケースでは通常どおり計算・徴収が必要となります。

- 月の途中で産休に入る・復職する場合

日割り給与が発生するため、その給与額に対して所得税・雇用保険料が課される - 休業中に就業がある場合

支払われた給与額に対して通常どおり課税される - 休業中に賞与が支給される場合

支給額に対して通常どおり計算・徴収が必要

給与が0円であれば所得税・雇用保険料は発生しませんが、例外的に給与が生じる場面での控除漏れはミスにつながりやすいため、給与明細の最終確認を徹底しましょう。

●社会保険料・雇用保険料・所得税の免除と発生の管理

産休・育休期間中は、健康保険および厚生年金保険の社会保険料が全額免除されます。月の途中からの産休取得であっても同様で、従業員・事業主の双方に適用されます。

免除を受けるためには、以下の書類を提出する必要があります。

- 産休中:「産前産後休業取得者申出書」を、年金事務所または健保組合へ提出

- 育休中:「育児休業等取得者申出書」を、年金事務所または健保組合等へ提出

免除期間は、産前休業の開始日が属する月から、終了日の翌日が属する月の前月までが適用されます。

【実務のポイント】社会保険料の免除は「休業開始月」から適用されます。翌月徴収を採用している企業では、休業開始月の給与から前月分の社会保険料を徴収する必要があるため、控除のタイミングに誤りがないよう注意が必要です。担当者は提出書類の管理を徹底し、書類受理後は速やかに申請手続きを行いましょう。

●住民税の徴収方法(普通徴収・一括徴収)の切り替え

住民税には産休・育休中の免除規定がないため、休業中も納税義務が継続します。給与支給がない期間は特別徴収(給与天引き)ができなくなるため、担当者は以下のいずれかの方法で納付を継続させる必要があります。

普通徴収への切り替えは、市区町村から送付される納付書をもとに本人が直接納付する方法です。切り替えには市区町村への届出が必要となるため、休業開始前に手続きを済ませておきましょう。

一括徴収は、休業前の最後の給与から休業期間分の住民税をまとめて天引きする方法です。本人の同意が必要となるため、事前に確認が必要です。

【実務のポイント】住民税の徴収方法の切り替えは、対応が遅れると未納トラブルにつながりやすい項目です。休業開始前に本人と徴収方法を確認し、合意内容を書面で残しておくことを推奨します。

●【例外】産後パパ育休中に就業した場合の給与計算

産後パパ育休(出生時育児休業)期間中であっても、労使協定に基づき従業員が就業した場合は、通常の休業中とは異なる計算実務が発生します。担当者は以下の3点に注意が必要です。

給与の支払いについては、実労働時間に応じた給与計算を行い、支給する必要があります。休業中であっても就業実績がある以上、適切な賃金支払いが求められます。

また、所得税・雇用保険料の徴収については、支払った給与額に対して通常どおり計算・徴収が必要です。休業中だからといって控除を省略しないよう注意しましょう。

さらに、給付金支給上限の管理については、就業日数が10日(10日超の場合は就業時間が80時間)を超えると、出生時育児休業給付金が全額不支給となるリスクがあります。担当者は就業時間を厳密に管理し、対象従業員が給付金を受け取れなくなる事態を防ぐことが重要です。

このように、就業日数・時間の管理は給付金の受給可否に直結するため、勤怠記録の確認と従業員への事前周知を徹底しましょう。

【出典】:厚生労働省 PDF「育児休業期間中に就業した場合の育児休業給付金の支給について」

<産休・育休中の各種控除の取り扱い一覧(担当者用)>

| 控除項目 | 産休・育休の扱い (原則) |

【例外】 休業中に就業した場合 |

担当者の対応ポイント |

|---|---|---|---|

| 健康保険料 | 免除 | 免除 | 「申出書」を年金事務所へ提出 |

| 厚生年金保険料 | 免除 | 免除 | 「申出書」を年金事務所へ提出 |

| 雇用保険料 | 発生なし | 通常通り発生 | 給与支給時のみ計算 |

| 所得税 | 発生なし | 通常通り発生 | 給与支給時のみ計算 |

| 住民税 | 納付義務あり | 納付義務あり | 普通徴収や一括徴収への切り替え |

産休・育休の効率的な管理・計算には労務管理サービス導入がおすすめ

産休・育休に関する制度は複雑で、給与計算・社会保険料の免除申請・給付金の申請手続き・書類提出期限の管理など、担当者が対応すべき実務は多岐にわたります。住民税の徴収方法の切り替えや、産後パパ育休中の就業時における勤怠管理と給与明細の確認など、見落としやすい業務も少なくありません。こうした煩雑な業務を効率化するには、自動計算および電子化に対応したクラウドサービスの活用が効果的です。

「奉行Edge 労務管理電子化クラウド」では、従業員がパソコンやスマートフォンから産前産後休業の申請や出産報告を行うと、提出情報をもとに「産前産後休業取得者申出書」が自動作成され、電子申請が可能になります。入力作業の負担が軽減されるため、申請手続きを迅速かつ正確に進めることができます。

また、育児休業給付金の申請手続きにも対応しており、支給対象者への対応漏れや書類の手配ミスを防ぐことができます。担当者の業務負担・作業時間の削減に加え、従業員の利便性の向上を図れるでしょう。育児と仕事の両立を支える環境整備の一環として、産休・育休に関わる給与計算や控除事務のDXを推進することが、職場復帰後の従業員も安心して働ける職場づくりにつながります。

産休・育休の期間や給与に関するよくある質問

- 産休の取得期間はどのように確認・管理すれば良い?

-

産休は「産前休業」と「産後休業」で取り扱いが異なるため、それぞれ区別して管理することが重要です。

産前休業は、出産予定日の42日前(多胎妊娠の場合は98日前)から出産当日までが対象期間です。取得は従業員本人の希望によるため、担当者は申し出の有無を確認したうえで休業開始日を確定させます。

産後休業は、出産翌日から56日間と定められており、法律で取得が義務付けられています。従業員からの申し出がない場合でも、必ず取得させる必要があります。担当者は出産日を起算日として期間を正確に算出し、復職予定日の管理と給与計算への反映を漏れなく行いましょう。

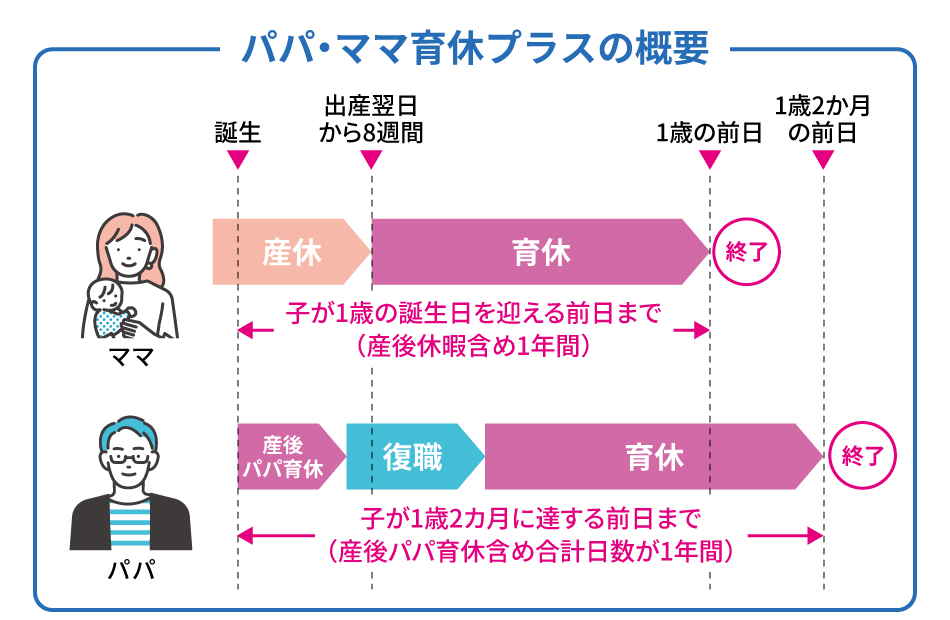

- 「パパ・ママ育休プラス」を利用する従業員への対応はどうすれば良い?

-

「パパ・ママ育休プラス」とは、夫婦がともに育児休業を取得する場合に、育休期間を通常の「子が1歳になるまで」から「子が1歳2ヵ月になるまで」に延長できる制度です。ただし、一人あたりの最大取得期間は1年間のまま変わりません。

担当者は、夫婦それぞれの育休取得状況・開始日・終了予定日を個別に把握したうえで、給与計算や社会保険手続きのスケジュールに正確に反映させる必要があります。取得期間が通常の育休と異なるため、社会保険料免除の適用期間や育児休業給付金の支給期間についても、それぞれ確認・管理を徹底しましょう。

出典:厚生労働省「パパ・ママ育休プラス」

- 産休・育休の手続きで担当者が準備・提出すべき書類は?

-

産休・育休の手続きには、種類ごとに提出先の異なる複数の書類が必要です。提出漏れは社会保険料免除や給付金の受給に直接影響するため、チェックリストでの管理を推奨します。

産休関連

- 産前産後休業届(社内保管)

- 産前産後休業取得者申出書(年金事務所・健保組合へ提出)

育休関連

- 育児休業申出書(社内保管)

- 育児休業等取得者申出書(年金事務所・健保組合へ提出)

- 育児休業給付受給資格確認票・育児休業給付金支給申請書・雇用保険被保険者休業開始時賃金月額証明書(ハローワークへ提出)

担当者は各書類の提出期限を事前に把握し、対象従業員ごとにスケジュールを管理することが重要です。提出期限は書類ごとに異なるため、特に以下の点に注意しましょう。

- 産前産後休業取得者申出書:産休期間中または産休終了後1ヵ月以内に、年金事務所・健保組合へ提出

- 育児休業等取得者申出書:育休期間中または育休終了後1ヵ月以内に、年金事務所・健保組合へ提出

期限を過ぎると社会保険料免除が適用されない場合があるため、休業開始前からスケジュールを組んで対応することを推奨します。

- 産休・育休中のボーナス・賞与はどのように取り扱う?

-

賞与の支給可否や支給額は自社の就業規則の定めによりますが、支給日在籍要件や査定期間中の出勤率要件を満たす場合は、産休・育休中であっても支給対象となります。

社会保険料の取り扱いについては、産前産後休業中の賞与は社会保険料免除の対象です。育児休業中の賞与は、支給月の月末を含み、かつ1か月を超える育児休業等である場合など、所定の要件を満たすと免除対象になります。通常の給与と同様に、免除の適用を忘れずに確認しましょう。

なお、妊娠・出産・育児休業を理由とした賞与の一律減額など、不利益な取り扱いは法令で禁止されています。査定において休業期間を過度に不利に扱うことも問題となる場合があるため、担当者は就業規則の内容が法令に沿ったものであるかを確認しておくことが重要です。

- 育児・介護休業法の改正で何が変わった?

-

2025年4月の法改正により、育児と仕事の両立を支援する制度がさらに拡充されました。企業が対応すべき主な変更点は以下のとおりです。

- 「子の看護等休暇」の拡充

対象範囲が「小学校就学前」から「小学校3年生修了まで」に拡大。学級閉鎖や学校行事への参加も取得事由に追加された - 残業免除の対象拡大

残業免除を請求できる対象が「3歳未満の子を養育する従業員」から「小学校就学前の子を養育する従業員」まで拡大された - テレワーク制度導入の努力義務化

3歳以下の子を養育する従業員に対して、テレワーク制度を導入することが努力義務となった

担当者は就業規則や社内規程が改正内容に対応しているかを確認し、対象従業員への周知を速やかに行いましょう。

- 「子の看護等休暇」の拡充

関連リンク

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!