頻繁に改正があり、毎年大変な「年末調整」。昨年は、配偶者控除の大きな改正があり、例年以上に大変な年ではなかったでしょうか?OBCサポートセンターにも、従業員から提出された申告書に記載間違いが多く、再提出や年末調整計算のやり直しが多く発生したという声が多数寄せられました。

そこで、今年の年末調整をスムーズに進めていただけるよう、事前に確認しておきたい「実務基礎」や「苦労ポイントと対処法」をまとめました。また、今年こそは年末調整をもっとラクにしたい方へ、「業務時間の削減方法」や「行政の動き」についてもご紹介いたします。今年の年末調整業務を始める前に、ぜひ参考にしてください。

実務基礎

1.年末調整とは?

年末調整の概要

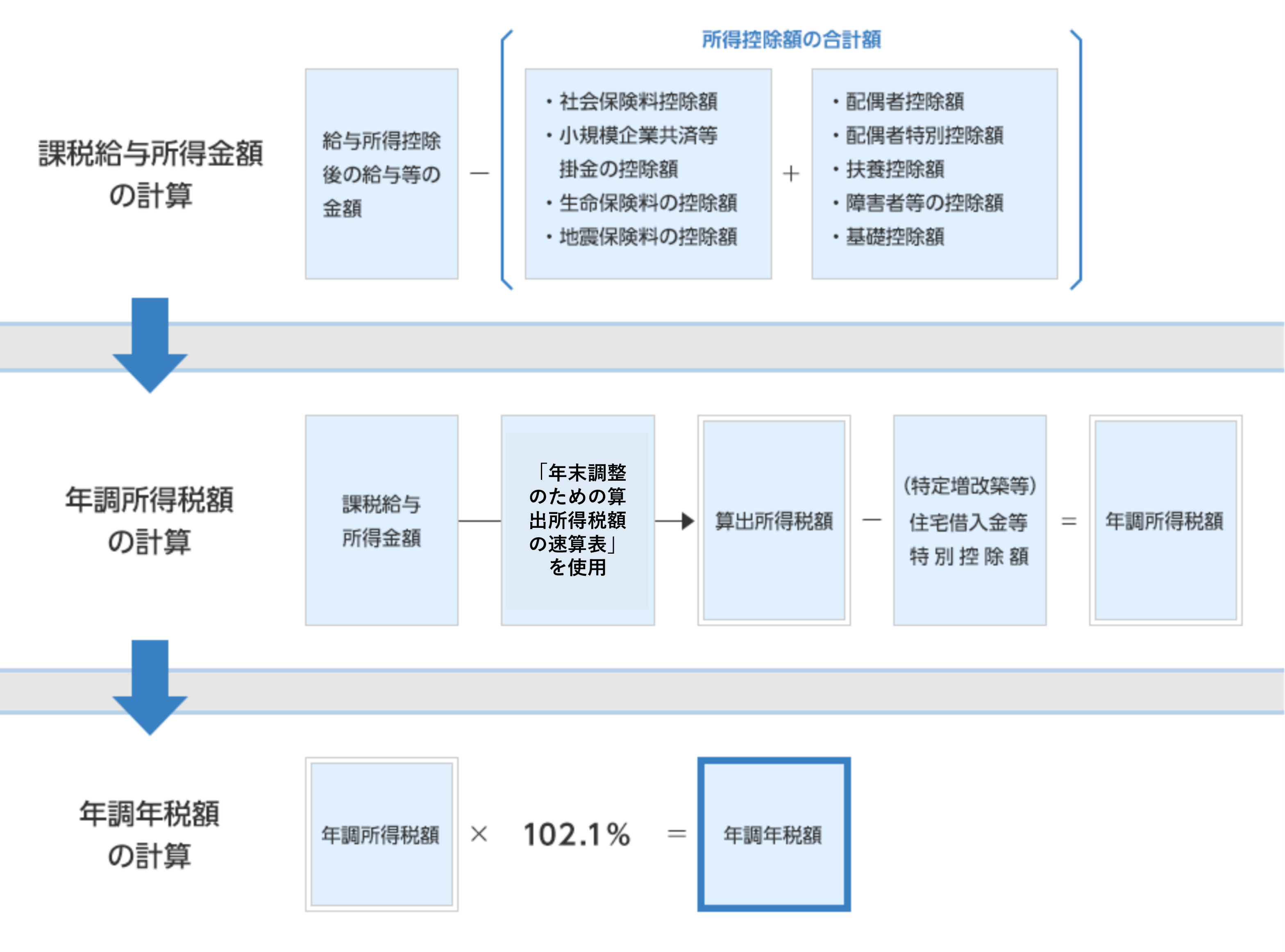

年末調整は、毎月の給与から天引きしてきた所得税1年分と本来支払うべき年間の所得税を照合し、その差額をまとめて精算する業務のことをいいます。所得税は、その年の所得が確定するまで正確な金額がわからないため、年末調整の計算完了後に還付または徴収を行います。

年末調整の対象となる人、ならない人

通常12月に行う年末調整は、年末まで勤務している全ての従業員が対象となりますので、正社員や派遣社員(2ヶ月以上の長期雇用の場合のみ)、アルバイト、パートタイム就業者も含みます。派遣社員の場合は、派遣元の企業が実施します。

ただし、以下の条件に該当する従業員は、年末調整の対象になりません。

・年収が2,000万円以上ある場合

・災害被害による災害減免で所得税の支払い猶予や還付をすでに受けている場合

・副業等で2ヶ所以上からの収入があり、他の給与支払者が扶養控除等(異動)申告書を提出している場合

・非居住者の場合

・日雇い労働者など、継続して雇用していない場合

なお、以下の条件に該当した場合は、年の途中で行う年末調整の対象となります。

・海外勤務による非居住者となった場合

・企業在籍期間中に死亡し、退職となった場合

・心身障害などを理由に退職し、再就職が見込めない場合

・12月の給与を受け取った後に退職した場合

・パートとして働いている従業員が退職し、その年に受け取る給与総額が103万円以下の場合

(※ただし、他勤務先の給与と合計して103万円以上が見込める場合は除く)

2.年末調整のしかた

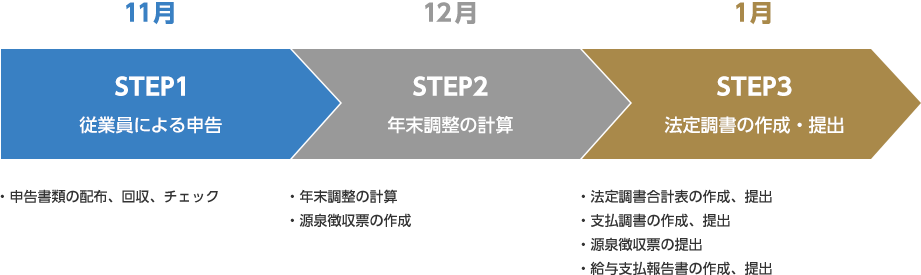

年末調整の流れと手順は、大きく3つのステップに分けられ、各ステップで行う業務を整理しています。業務全体の流れや大事なポイントを押さえて、複雑な業務をスムーズにこなしていきましょう!

年末調整の流れと手順[効率よく進める3つのステップ]

年末調整では取り扱う書類も多く、申告書に記載された金額の正確さが計算にも大きく影響します。また、その年の最後に支払う給与でまとめて精算するので、その時期に間に合うよう段取りよく実施していかなければなりません。従業員ひとりひとりの年末調整を行うため、時間もかかり、総務担当者にとっては負担も大きいことでしょう。ですが、年末調整の業務は、全体の流れを以下の3つのステップで捉えると、とてもシンプルになります。

年末調整の時期は企業によってスタートする時期は異なると思いますが、概ね11月頃からスタートし、1月下旬まで作業されていることでしょう。ここでは、標準的な時期と照らし合わせながら、それぞれのステップで行う業務を確認していきます。

【STEP1】従業員による各種申告書の提出 〜11月下旬

まずは、年末調整の対象となる従業員に必要な各種書類を配布し、必要事項を記載してもらって回収します。年末調整では、以下の書類が必ず必要になります。

■必ず提出が必要な書類

● 給与所得者の扶養控除等(異動)申告書

給与所得者が、その給与について、配偶者控除や扶養控除、障害者控除(特別障害者を含む)、寡婦控除、寡夫控除、勤労学生控除などの諸控除を受けるための手続きに必要な書類です。扶養控除は「配偶者以外の扶養親族」が該当しますが、扶養親族がいない場合も「いない」という申告が必要になります。

またこの申告書にはマイナンバーの記載※も原則必要です。書類が提出されたら、マイナンバーの記載は適切か、扶養親族や障害者、寡婦、寡夫等の適用要件が適切か、すでに申告されている内容に異動がないかなどをチェックしましょう。申告書の様式は、国税庁ホームページ「給与所得の扶養控除等の(異動)申告」よりダウンロードが可能です。

※ マイナンバーの記載について

マイナンバーは原則記載が必要ですが、従業員との合意のうえで、従業員が扶養控除等申告書の余白に「マイナンバーについては給与支払者に提供済みのマイナンバーと相違ない」旨を記載し、かつ、企業が既に提供を受けている従業員のマイナンバーを確認した旨を扶養控除等申告書に表示していれば、「扶養控除等申告書にマイナンバーを記載しなくても差し支えない」とされています。

その他、該当者ごとに提出が必要な書類もあります。

■該当者別に提出が必要な書類

● 所得控除が受けられる保険料や確定拠出年金(iDeCo)等の掛金がある人

→ 給与所得者の保険料控除申告書と控除証明書類

生命保険料や地震保険料などの保険料を支払った人が、所得から控除を受ける手続きのために必要な申告書です。申告書には「生命保険料控除」「地震保険料控除」「社会保険料控除」「小規模企業共済」といった、4つの保険料控除の記入欄が記載されています。また、確定拠出年金(iDeCo)など天引きしていない掛金がある場合も、所得控除(小規模企業共済等掛金控除)の対象となります。

提出の際には、申告書とともに各保険会社等からの控除証明書類も添付してもらいます。書類が提出されたら、証明書類と申告書に記載の内容が合致しているかをチェックしておきましょう。

申告書の様式は、国税庁ホームページ「給与所得の保険料控除の申告」からダウンロードできます。

● 配偶者控除を受けられる人

→ 給与所得者の配偶者控除等申告書

給与所得者が、本人および配偶者の所得金額に応じて本人の所得から控除を受けるための手続きに必要な書類です。配偶者控除は2018年(平成30年)に改正され、書類の様式が変更になったとともに、適用要件が以下のように変更されました。

<配偶者控除の適用要件>

・夫の合計所得金額が1,000万円を超えると配偶者控除は受けられない。

・夫の合計所得金額が900万円以下で妻の合計所得金額が38万円以下であれば配偶者控除は38万円。

・夫の合計所得金額が900万円超〜950万円以下で妻の合計所得金額が38万円以下であれば配偶者控除は26万円。

・夫の合計所得金額が950万円超〜1,000万円以下で妻の合計所得金額が38万円以下であれば配偶者控除は13万円。

また、配偶者特別控除の要件も変更されています。夫の合計所得金額に応じて3段階で控除額が算出され、妻の要件も合計所得金額が85万円まで引き上げられましたので、記入間違いや記入漏れがないか、提出された書類を入念にチェックする必要があります。なお、配偶者控除等申告書にはマイナンバーの記載※も原則必要となります。

申告書の様式は、国税庁ホームページ「給与所得の配偶者控除の申告」からダウンロードしてください。

※ マイナンバー記載なしの要件は、給与所得者の扶養控除等(異動)申告書の注釈を参照ください。

● 住宅ローンを利用しマイホームの取得等をした人

→ 住宅借入金等特別控除申告書

住宅ローンを利用してマイホームの取得・新築・増築を行い、適用要件を満たせば、年末時点での住宅ローンの残高に一定割合をかけた金額を一定期間各年分の所得税から控除する「住宅借入金等特別控除」が適用されます。この控除は確定申告での対応になりますが、本人が希望した場合、2年目から年末調整で対応できます。

● 転職で中途入社した人

→ 前職での「源泉徴収票」

転職者は、前職の企業退職後から1ヶ月以内に源泉徴収票を受け取ることができます。年末調整を実施する上で源泉徴収票は必要書類の1つなので、転職して中途入社した従業員には、早めに提出を呼びかけておきましょう。

従業員ごとに必要な書類を回収したら、申告内容に不備がないかをチェックします。従業員から回収した各種申告書の記載に誤りがあれば、間違った計算になってしまい、再申告・年末調整をし直すことにもなりかねません。回収した書類のチェックは、年末調整の計算に際して非常に重要な作業です。次のステップに大きく影響するので、他の担当者と二重チェックし、抜け漏れがないかしっかり確認しましょう。

また、年末調整がスムーズに実施できるかどうかは「各種申告書のスムーズな回収で決まる」ともいえます。申告書の提出依頼や催促などを自動化するシステムなども活用して、社内には早めに必要な書類の提出依頼と配布を行いましょう。

参考<2018年度の配偶者控除改正の振り返り>

改めて2018年の配偶者控除改正について確認したい方は、以下の記事をご参照ください

・年末調整は再計算が発生?『配偶者(特別)控除改正』で、より煩雑になる年末調整業務の全貌

・「配偶者(特別)控除改正」を攻略する!従業員の申告業務における実務テクニックを徹底解説!

・年末調整計算は時間との勝負!申告書チェックから年末調整計算までを効率よく行う実務テクニック

【STEP2】年末調整の計算の実施 〜12月下旬

従業員から各種申告書の回収が完了すれば、次は年末調整の計算を行い、源泉徴収票にまとめます。

■年末調整の計算手順

給与システムを導入している場合は自動で計算されますが、手計算の場合は通常、以下の手順で行われます。

年末調整の計算で基礎資料となるのが、「源泉徴収簿」です。

源泉徴収簿は、毎月支払っている給与額や賞与額、源泉徴収税額、扶養親族等の情報を従業員別に記録しておく帳簿です。法令上の義務はないので、毎月の源泉徴収の記録や年末調整にも使用できるものであれば給与台帳等を代用しても差し支えありません。

※源泉徴収簿のサンプルについては、国税庁ホームページを参照ください。

■源泉徴収票の作成

年末調整の計算が終われば、従業員ごとに源泉徴収票を作成します。

源泉徴収票は、税務署への提出用、本人への交付用、市区町村へ提出する給与支払報告書(個人別明細書)で構成されています。そのうち、本人への交付用の源泉徴収票は、従業員に年末調整の結果をまとめた「従業員の確定申告」の控えとも言えます。年間の所得額や控除額の合計、源泉徴収税額等がすべて掲載されますので、従業員は自分の年収も確認できます。従業員へは12月の最終給与支給時に交付します。

なお、源泉徴収票は2018年以後の様式が変更されています。

※様式については、国税庁ホームページ「給与所得の源泉徴収票(同合計表)」を参照ください。

【STEP3】法定調書の作成と提出 〜1月下旬

年末調整の計算が完了すれば、源泉徴収票をはじめ税務署や市区町村に提出する法定調書の作成・提出、および源泉徴収税の納付を行います。

源泉徴収税の納付期限は、法定調書の提出期限よりも早く、「所得税徴収高計算書(納付書)」を作成したら年末調整を行った翌年の1月10日までに税務署に対して提出・納付します。ただし、納期の特例事業者に関しては、1月20日が納付期限となります。

法定調書は60種類あり、その中で「年末調整に関する法定調書」は以下の4種類あります。

■提出が必要な4つの法定調書

(A) 支払調書

源泉徴収義務者(源泉徴収税を納める義務がある企業のことをいいます)が、「誰に」「どのような内容で」「いくら支払ったのか」といった詳細を記した書類です。

主な支払調書に「報酬、料金、契約及び賞金の支払調書」があります。これは、弁護士や税理士などの専門家への報酬、作家やデザイナーなどへの原稿料、広告宣伝のための料金、社会保険診療報酬支払基金が支払う診療報酬等を支払った際に作成します。支払先が個人の場合、マイナンバーの記載が必要になりますので、支払先への確認も忘れないようにしましょう。

支払調書は、年末調整を行った翌年の1月31日を期限として、法定調書合計表とともに税務署に提出します。また、義務ではありませんが、支払調書は支払先へも送付するのが通例となっています。

※国税庁:報酬、料金、契約及び賞金の支払調書(同合計表)フォーマット

(B) 法定調書合計表

法定調書合計表とは、税務署に提出する各種法定調書を集計した表のことをいいます。従業員に渡した「給与所得の源泉徴収票」「退職所得の源泉徴収票」や「報酬、料金、契約及び賞金の支払調書」、「不動産の使用料等の支払調書」「不動産等の譲受けの対価の支払調書」「不動産等の売買又は貸付けのあっせん手数料の支払調書」をとりまとめて作成します。

従業員ごとに法定調書を提出すると計算の手間が発生するので、事業主体ごとに内容を集計して提出することになっています。

法定調書合計表は、年末調整を行った翌年の1月31日までに税務署に提出する必要があります。

※国税庁:給与所得の源泉徴収票等の法定調書合計表フォーマット

(C) 源泉徴収票

12月に従業員へ渡した源泉徴収票と同じ内容のものを、年末調整を行った翌年の1月31日までに税務署にも提出します。

※様式については、国税庁ホームページ「給与所得の源泉徴収票(同合計表)」を参照ください。

(D) 給与支払報告書

給与支払報告書は、事業者から市区町村へ提出する書類で、これをもとに次年度の住民税額が決まります。給与支払報告書には、従業員ごとにまとめた「個人別明細書」と事業所全体の個人別明細書をまとめた「総括表」の2種類があります。給与システムで作成する場合、源泉徴収票と同時に作成できますが、手書きの場合は給与支払報告書(2枚)と源泉徴収票(2枚)が4枚複写になっている用紙などを使用すると便利です。

給与支払報告書は、年末調整のあった翌年の1月31日を期限として、従業員の居住区となる市区町村に提出します。総括表では従業員の居住区ごとに分類し作成します。

※総務省:給与支払報告書(総括表および個人別明細書)フォーマット

なお、年末調整に関連する法定調書は書面による提出を原則としますが、当該年の前々年に提出すべき書類が1,000枚以上ある場合、電子申請※で提出することが義務化されました。さらに、2018年の税制改正により、電子申請の義務化は2021年1月1日以降「提出すべき法定調書100枚以上」に引き下げられます。

電子申請はパソコンから直接送信できるので、書類を紙で用意する手間を省けるうえ提出先へ出向く時間も削減でき、申請手続きの効率化に繋がります。今年100枚以上発生しそうな場合は、今のうちに検討してくのもいいでしょう。支払調書の提出と年末調整の結果を反映した源泉徴収税額の納付が完了すれば、年末調整は終了となります。

※ 電子申請の詳細は、国税庁e-Taxのホームページおよび地方税ポータルシステムeL-Taxのホームページを参照ください。

以上が、年末調整の流れと手順になりますが、この3つのステップの中において、多くの方が苦労するポイントとして、年末調整のやり直しがあります。そこで、年末調整のやり直しにおいて、従業員の方の再申告を想定した実務と対処法について確認しておきましょう!

苦労ポイントと対処法

3.年末調整のやり直し ~従業員の再申告を想定した実務と対処法~

年末調整計算後、従業員および配偶者の合計所得金額が見積った時点から変動し、配偶者控除および配偶者特別控除額が変わる場合には、配偶者控除等申告書を再提出してもらい、年末調整を再計算する必要があります。

一般的に、初回の年末調整計算から再計算までの猶予はあまり期間がなく、正確性と効率性が求められます。ここでは、年末調整のやりなおしを正しく効率的に行うための実務について、具体的に紹介します。やりなおすケースに直面しても慌てないよう、しっかり確認していきましょう。

合計所得金額の大半を占める給与所得は企業側で把握していますので、総務担当者は年末調整の計算が終わったら、すぐに従業員の給与所得に差が生じていないかチェックを始めましょう。

注意したい点としては、合計所得金額には、給与所得のほかに事業所得・雑所得・配当所得・不動産所得・退職所得が含まれますが、給与所得以外の所得は企業側では把握できないため、本人からの再申告を促す必要があります。具体的には、申告書の提出依頼をする時点や申告書の提出期限が経過した時点で、「申告内容に変更がある者は総務担当者に連絡をする」旨を案内しておきましょう。

【STEP1】 従業員の給与所得のチェック(再申告者の早期リストアップ)

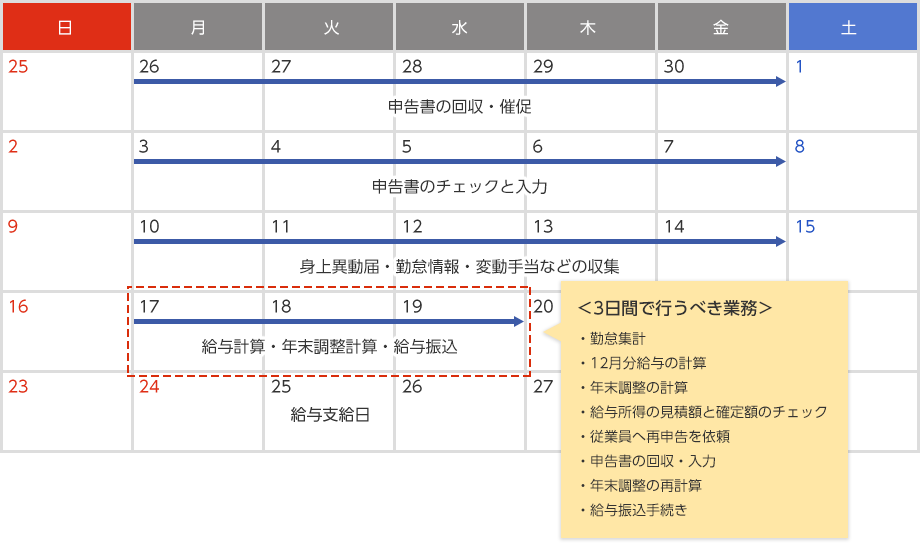

給与所得の「確定額」と「見積額」を比較して、再申告が必要となる従業員を把握します。初回の年末調整計算から再計算までの猶予は数日間※しかないことが想定されます。

※参考:12月の業務スケジュールの例

<12月の業務スケジュールの例> ・勤怠締日:15日、給与支給日:25日(支給日の3営業日前が給与振込の期限)

・12月給与で年末調整を行う場合

給与振込までの3日間で多くの業務を行う必要がありますので、各業務をできるだけ早く・ミスなく行えるように準備することが重要です。

総務担当者にとって、再申告が必要な者をできるだけ早く把握することが重要となりますので、以下の3つの手順を参考に効率よく対象者をリストアップしましょう。

①「確定額」と「見積額」を一覧にする

従業員ごとに確定した給与所得の「収入金額」、「所得金額(確定額)」、「所得金額(見積額)」を比較するリストを作成します。リスト上で「所得金額(確定額)」が高い順に並べかえしておくことで、再申告の可能性が高い高所得者をチェックしやすくなります。

・収入金額

1年間の給与および賞与における課税支給額の累計額となります。再申告を依頼する際に従業員へ案内するため、このタイミングでリスト化しておきます。

・所得金額(確定額)

1年間の収入金額から給与所得控除を行った後の所得金額となります。この金額を元に配偶者控除額・配偶者特別控除額を算出します。

・所得金額(見積額)

配偶者控除等申告書に記載された「あなたの合計所得金額(見積額)」の所得金額となります。

※ 不動産所得や退職所得などの給与以外の所得がある従業員の場合は、給与以外の所得も含めて各金額を算出しましょう。

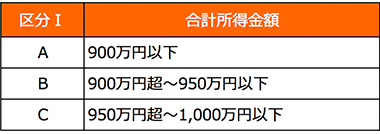

②給与所得金額を3段階に区分けする

給与所得金額を配偶者控除等申告書で用いている3段階の区分A・B・C(下図)に区分けします。「所得金額(確定額)」と「所得金額(見積額)」のそれぞれに記号を付けておきましょう。

③「確定額」と「見積額」の区分を比較する

「所得金額(確定額)」と「所得金額(見積額)」の区分を見比べて一致しない場合には、申告書を修正して再度提出する必要がある従業員となりますので、目印をつけておきます。

給与計算システムを利用している場合には、給与データや年末調整データをExcelなどへ展開できると転記作業が省けます。お使いのシステムで各種データが利用できるかを確認しておきましょう。

【STEP2】再申告依頼・回収(再申告時の手戻り防止対策)

再度申告書の提出が必要な従業員に対して、申告書を返却し、期限を決めて再提出を依頼します。総務担当者は、従業員に手戻りが発生しないよう、以下の内容をできるだけ具体的に案内しましょう。

・あなたの合計所得金額(見積額)の「給与所得(1)の収入金額等、所得金額」、「(1)〜(7)の合計額」

・あなたの本年中の合計所得金額の見積額、判定欄に記載する金額、区分

また、従業員が申告書の訂正に慣れていない場合には、訂正箇所は二重線で取り消して訂正印を捺した上で、正しい内容を空いている場所に記載するといった具体的な指示を行うようにしましょう。

【STEP3】年末調整の再計算と精算

再度提出された申告書を元に年末調整を再計算して源泉徴収税額との過不足額を求めます。その金額を12 月分の給与または賞与で精算すれば、年末調整計算は終了となります。

しかしながら、従業員の給与所得以外の所得、例えば配偶者の給与所得や一般保険料などが年末調整の精算が終わった後に変わることが想定されます。

この場合には、いったん12 月分の給与または賞与で年末調整の精算を行った後、年末調整をやりなおし、過不足税額の差額を求めて別途精算することとなります。以下に具体的な流れを記載していますので、事前に確認しておきましょう。

①はじめに年末調整をした結果を確認する

12 月分の給与または賞与で年末調整を計算した際の「すでに精算した源泉徴収税額との過不足額」を把握しておきます。給与計算システムを使用している場合には、このタイミングでデータのバックアップを取ることをお勧めします。

②年末調整を再計算する

再申告された内容を反映して年末調整を再計算し、「本来の源泉徴収税額との過不足額」を求めます。

③差額を計算して精算する

①と②の差額を求めて従業員へ追加で精算します。2通りの精算方法がありますので、以下の作業を確認した上で、自社の運用を決めておきましょう。【方法ⅰ】過不足額のみを現金もしくは振込にて精算する

過不足額を精算するための明細書を発行します。さらに、現金の場合には還付・追徴に必要な金種を用意し、振込の場合にはファームバンキング用のデータを作成する必要があります。

【方法ⅱ】翌年1月分の給与または賞与で精算する

給与または賞与の支給控除項目に年末調整の差額を精算するための項目を設けて、還付・追徴する金額を反映します。

なお、一般的な給与計算システムのOBCの給与奉行iでは、「給与もしくは賞与年調」で精算した後にやりなおしたい場合には、「単独年調」で計算した結果を別途還付金として処理することができ、還付金を翌年1月分の給与へ反映することも可能です。ご利用の給与計算システムでどのように対応できるかを確認しておきましょう。

業務時間の削減手法

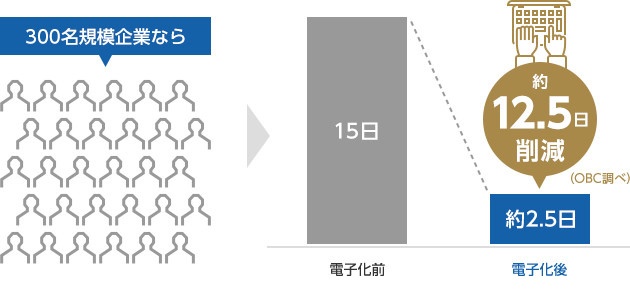

4.年末調整の業務時間を大幅に削減する方法「年末調整申告書の電子化」

ここまで述べてきたように、総務担当者にとって、年末調整時期は毎年「超繁忙期」。「年末が近づくと、ちょっと気が重い」などと思われる方も多いのではないでしょうか?年末調整業務は面倒な作業やチェックが多く、とくに時間がかかりやすいものです。

意外と知られていないのですが、実は年末調整の申告書は事前に税務署へ簡単な申請を済ませておけば「電子化」して保存することが国税庁で認められています。対応するシステムを利用すれば、紙の申告書の配付・回収作業も、申告書に記載された内容を給与計算システムに手入力する作業などもなくなり、業務負荷を大幅に軽減できるのです。

ここでは、年末調整申告書を電子化するメリットについてご紹介します。

■総務担当者の作業時間が大幅にカットできる!

年末調整業務の中で、どうしても時間がかかってしまう作業には次の3つがあります。

【年末調整業務で時間がかかりやすい作業】

- ① 年末調整申告書を配付・回収する

- ② 提出された申告書の内容確認、差し戻し手続きをする

- ③ 給与システムに入力して年末調整計算をする

このような煩雑な年末調整業務も、申告書を電子化すれば大幅に軽減することができます。

① 年末調整申告書の配付・回収が不要になる!

紙の申告書の場合、申告書の配付と回収はとても面倒な作業です。最新様式の申告書を入部署手して従業員の人数分だけ紙で印刷しなければならず、支店など離れた場所へは郵送したり、や拠点で配付・回収する代行者を立てたり…ということも必要になります。

従業員からWebで提出を受けることができれば、申告用紙を印刷して仕分け・配付する手間が省けます。もちろん、郵送などの必要もありません。「誰が提出できていないか」という提出状況もリアルタイムで把握できるので、未提出者を都度チェックする必要がなくなります。

② 提出された内容の確認、差し戻しに時間を要さない!

紙の申告書の扱いで次に厄介なのが、「申告書の内容確認」でしょう。一人ひとりの記載内容を細かくチェックしていく手間も大変なものです。ましてや、金額の記入ミスや印鑑漏れなど間違いがあれば、本人へ差し戻し・再提出を通知しなければなりません。また、控除証明書が遅れて確認作業ができない…というケースも予想されます。

Webで申告書が提出されれば、担当者はすぐに記載内容を確認することができるので、作業時間も大幅に削減できます。もし入力ミスが発覚しても、すぐに修正依頼をかけられ、差し戻しのために電話連絡や説明を行う手間も省けます。控除証明書などの書類は、画像を添付してもらえば原本の到着を待たずに照合できます。

③ 年末調整計算の業務時間を大幅削減できる!

紙で申告書の提出を受けている場合、回収・内容確認後、申告書に書かれた情報を給与システムへ入力しなければなりません。本人の給与や税額に関わってくるため、総務担当者には正しく入力されているか慎重なチェックが求められます。

Webで申告書の提出を受けていれば、提出された時点で数字や必要な情報はデータ化されているため、給与システムとの連携が可能になります。また、総務担当者が改めて入力する必要もなくなり、「データ入力」という大きな負荷が軽減されます。

企業によっては8割以上業務にかかる時間を削減できたという例もあります。総務担当者が例年悩まされることを考えれば、「年末調整申告書の電子化」は業務時間の削減に大いに役立つものなのです。

■申告書を提出する従業員の負担も軽くなる!

年末調整の申告書を電子化するメリットは、総務担当者の負担軽減だけにとどまりません。申告書を作成・提出しなければならない従業員本人にとっても大きなメリットがあります。

① Webを利用して、どこからでも申告できる!

Webを利用できるシステムであれば、パソコンやスマートフォン、タブレットなど、従業員が作業しやすいデバイス、場所で申告書に入力、提出ができます。

紙の申告書では、自宅に持ち帰ると「持ってくるのを忘れた」という理由が回収の妨げにもなりますが、インターネット環境があれば自宅からでも申告書を提出することができるので、提出の遅れを防ぎやすくなります。

② 必要最低限の項目のみ、ガイド機能と手順に従って入力すればミスなく提出できる!

申告書の提出にシステムを用いることで必須項目の入力を強制できれば、入力漏れを確実になくすことができます。また、前年度データが複写され人事・給与システムの社員情報や家族情報が連携されていると、従業員本人が入力する箇所は最小限で済みます。「保険料控除申告で支払い金額を入力すれば控除額が自動計算される」など数値を入力すれば計算項目が自動計算されるようになっていれば、電卓を片手に自分で計算する必要も無くなります。

各項目に何を記入するか説明された「ガイド機能」が付いていれば、複雑な申告書の書き方を理解していない従業員であってもミスなく情報入力し提出できるようになるでしょう。

このように、申告書を電子化しWebで管理するシステムを利用することで、従業員は自宅からでも迷わずに提出することができ負担も大きく軽減できるのです。

■すぐ利用でき、部分的な導入にも対応できる!

とはいえ、従業員もパソコンやスマートフォンを日頃から使いこなしている人ばかりではないかもしれません。システムを導入すると聞いただけで抵抗を感じられてしまうと、「電子化」への切り替えに踏み切るのも難しいでしょう。

そんなときは、「部分的に電子化を導入」することから始められてはいかがでしょうか?

申告書の保管方法は、全従業員で統一する必要はありません。紙の申告書と電子データの申告書とに分かれても正しく保管できていればよいので、全社一斉切り替えが難しい場合は部分的に導入することも可能なのです。

例えば、パソコンやスマートフォンの操作に抵抗のある従業員が多い部署は従来通り「紙での提出」にして、普段からパソコン操作に慣れている従業員の多い部署は「Webでの提出」にすることもできます。「今すぐ全社統一は無理だけれど、ゆくゆくは全従業員を対象に申告書の電子化を」とお考えなら、試験的に限定した部署から導入してみる…などの取り組みもできます。

また、総務担当者としては、「手軽に導入して短期間で使い始めることができるのか」という点も気になるところでしょう。

年末調整の申告書を電子化するサービスはたくさん提供されていますが、Webを利用するクラウド型のサービスならサーバーの準備やインストールを必要としないので初期費用を抑えることができます。サービス料金も利用する期間や人数によって選べる利用料金で設定されているケースが多く、部分的な導入にも対応しやすくなっています。

現行の人事システムや給与システムと連携ができれば、導入時に従業員情報を登録する手間を省くことができるため、すぐに利用を開始することができるでしょう。

■年末調整申告書の電子化において税務署への事前承認が不要に!

- 令和3年度の税制改正において、年末調整申告書を電磁的方法(電子データ等)で提供する場合の税務署の事前承認が不要になりました。

以下の申告書に関して、2021年4月1日以降に提出する分から電子データでの提供が可能になり、年末調整業務の電子化に向けて、さらにハードルが下がったことになります。また、年末調整で回収した扶養控除申告書、保険料控除申告書、配偶者控除等申告書は、翌年1月10日の翌日から7年間保存が義務づけられていますが、これらも電子データで保存することが可能となります。- 1. 給与所得の扶養控除申告書

2. 従たる給与についての扶養控除等申告書

3. 給与所得者の配偶者控除等申告書

4. 給与所得者の基礎控除申告書

5. 給与所得者の保険料控除申告書

6. 給与所得者の住宅借入金等を有する場合の所得税額の特別控除申告書(いわゆる住宅ローン控除申告書)

7. 所得金額調整控除申告書

8. 退職所得の受給に関する申告書

9. 公的年金等の受給者の扶養親族等申告書

最後に、この年末調整申告書の電子化にも関わる「行政の動き」についてまとめています。電子化を検討する際に、ご参考ください。 - 1. 給与所得の扶養控除申告書

行政の動き

5.行政手続きのクラウド化が企業の実務に与える影響

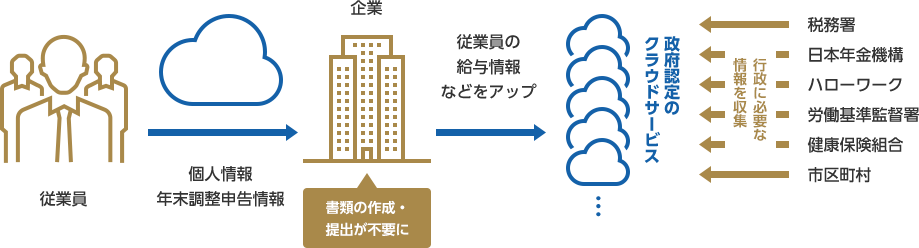

2018年7月3日付の日本経済新聞に、『税・社会保険の書類不要に 企業、クラウドにデータ 官民の生産性向上/起業もしやすく』というタイトルの記事が掲載されましたが、政府は、従業員のライフイベントに伴い企業が行う社会保険・税手続のオンライン・ワンストップ化を目指しています。将来的には、企業による社会保険・税関連の書類の作成や提出を不要にする方向で動いており、その動向に注目しておく必要があります。

ここでは、行政手続きのクラウド化によって、今後企業の実務に与える影響と、企業が今から取り組むべき備えについて考えていきます。

■将来的には税・社会保険の書類が不要になる?!

日経新聞の記事では、「政府は2021年度を目標に企業による税・社会保険関連の書類の作成や提出を不要にする検討に入った」とあり、今後は源泉徴収票や社会保険の届出書類など「従業員に関する書類」の作成が不要になることが書かれています。

残念ながら、現在まだそこまで大きな変化は見られませんが、電子データ提供における事前承認の廃止や押印廃止といった動きから、政府は確実に電子化への転換を進めています。

税・社会保険の書類提出が不要になる場合、企業が行うべき業務の流れは明らかにされていませんが、安全面などの要件を満たした政府認定のクラウドサービスを利用して、給与情報などをクラウド上へアップロードすることが想定されています。その後、行政側がそのデータにアクセスして、手続きを進める形になるということです。

では、なぜこのような動きがでてきたのでしょうか?それは、深刻な労働力人口不足を背景に、官民双方の事務負担を減らして生産性を高める狙いがあるためです。そして同時に、人事・総務部門に人手を割けないスタートアップ企業の創設も後押ししようとしています。なんと、世界銀行が発表した「2020年ビジネス環境ランキング」によると、日本の「起業のしやすさ」は190カ国中106位なのです。日本の企業における行政手続きの煩雑さは先進国の中でも突出しており、法令等に基づく手続は、全体で約62,000種類存在し、年間25億件以上の申請があるそうです。オンラインで実施できる手続件数のうち、実際にオンラインで実施されている手続件数の割合は61%となっており、ほとんど紙で行われていた手続きが徐々に電子化に置き換わっていっていることが伺えます。

※1 内閣官房 情報通信技術(IT)総合戦略室 総務省:行政手続等の棚卸結果等の概要

■将来的にクラウドが当たり前の時代に?!

では、政府が行政手続きのクラウド化に踏み切ることで、企業にとってどのような影響があるのでしょうか?一言でいうと、企業にとってクラウドが当たり前の時代になり、本格的なクラウド時代に突入することが考えられます。ここからは、今後企業に求められる対応や変化について、いくつかの推測を交えながら示していきます。

その1:基幹システムのクラウド化が加速する

行政手続きがクラウド化されることで、基幹システムにおけるクラウド化が一層進むと考えられます。すでに企業においては、メールやグループウェア、ファイルサーバーなどの情報系のシステムにおいてクラウド化が定着してきています。これは、社外にいても容易にコミュニケーションがとれるというメリットが大きく関係していると考えられます。

基幹システムにおいては、これまでクラウド化のメリットがあまり認知されてきませんでした。しかしこれから、特に人事労務業務の分野においては、行政手続きのクラウド化をきっかけとして、自動化や効率化というメリットがさらに認知されることでしょう。将来的には、企業内における給与システムや勤怠管理システムなどの基幹システムがすべてクラウド化され、それぞれのシステム同士が連携し、人事労務業務が流れるように自動化されるという日も遠くないかもしれません。

その2:社内のペーパーレス化が一層進むように

行政手続きのクラウド化により、企業内の紙や書類を廃止する風潮が定着すると考えられます。企業の中には多くの紙が存在していますが、その中でも廃止される可能性が高いのが給与明細・賞与明細と源泉徴収票です。源泉徴収票の税務署への提出がクラウド化され、紙で提出されなくなることから、社内で配布する給与関連帳票も同時にペーパーレス化されることが考えられます。

その3:従業員とのやりとりにもクラウドが求められるように

源泉徴収票や社会保険の届出書類など、「従業員に関する書類」の届出が効率化されることで、企業の中でも、従業員からの情報収集を効率化する動きが出てくると考えられます。たとえば、源泉徴収票を作成するためには、「扶養控除等(異動)申告書」や「保険料控除申告書」など年末調整申告書の回収が必要になりますが、多くの企業では紙で回収されているのが現状です。また、社会保険の届出に必要な「身上異動届出書」などにおいても、ほとんどの企業で紙が使われています。

今後は、<企業→行政>だけでなく、<従業員→企業>の間においても生産性向上を求めることが必須となるでしょう。すでに最近では、年末調整申告や労務手続きにおけるクラウドサービスは存在していますが、<従業員→企業>の間において、クラウドサービスの活用による情報収集が一層推進されていくことが予想されます。

■来たるクラウド時代に向けて、企業はどこから取り組めばよいのか?

「これからクラウド時代に突入する」と聞いた方の多くは、「では、どこから取り組むべきか?」と思われたでしょう。ほとんどの企業が電子メールやファイル共有のためのクラウド利用にとどまっている状況ですので、そのような疑問が沸くのは当然のことです。従業員とのやり取りや基幹業務においてクラウドを取り入れることが必須となるこれからの時代に備えるのであれば、「給与業務のクラウド化」から取り組むことが賢い選択です。

「給与業務のクラウド化」から始めるべき最大の理由は、今から給与システムをクラウド化しておくことにより、行政手続きのクラウド化が始まるタイミングで、すぐに政府認定のクラウドサービスを活用できる可能性が高まるためです。

詳細は明らかにされていませんが、政府認定のクラウドサービスに、企業が利用する給与システムを連携できるようにする措置が取られると想定できます。つまり、企業が利用する給与システムを経由して給与情報をアップロードできるようになるということです。この時の措置として考えられるのが、複数のクラウドサービスを連携させるために使われる「API(アプリケーション・プログラミング・インターフェース)」です。「API」とは、簡単に言うと、外部にクラウドの機能を共有して、別のサービスからもその機能を利用できるようにする仕組みのことです。給与システムをクラウドサービスにしておくことで、政府が「API」を公開したときにクラウド同士ですぐにつながり、他の企業に乗り遅れることなく行政手続きのクラウド化に移行できる可能性が高まるのです。

また、人事労務業務の中心となる給与システムをクラウド化しておくことにより、勤怠管理や人事管理などおいても段階的にクラウド化を進めやすくなります。給与システムの中には、もっとも基本的な社員情報が保管されています。給与システムをクラウド化することで、クラウド上にある基本的な社員情報を活用できるようになり、周辺業務のクラウド化をスムーズに進められます。クラウド利用の範囲を広げていくことで、人事労務業務がつながり、生産性を飛躍的に高めることができます。

さらに、給与システムをクラウド化することで、年末調整申告や労務手続きのクラウドサービスと容易に連携できるようになります。これにより、従業員からの情報収集をクラウド上で行い、収集した情報をすぐに年末調整や社会保険手続きに活用できるようになります。さらに、給与・賞与明細や源泉徴収票がクラウド上にアップロードされるようになることで、給与・賞与明細や源泉徴収票のペーパーレス化も実現できるようになるのです。

さいごに

年末調整に関する「実務基礎」から「行政の動き」までをご紹介いたしました。

毎年、憂鬱になるほど多忙を極める年末調整業務ですが、事前にしっかりと手順を確認し、余裕をもって準備を進めることでスムーズに乗り切ることができます。特に、年末調整申告書の配布・回収など、従業員とのやり取りには、時間や手間がかかるものです。従業員にしっかりと告知し、早めに業務をスタートすることも重要です。

また、行政手続きのクラウド化に倣い、業務時間を削減するために「年末調整申告書の電子化」を検討するのもお勧めです。労働人口の減少や働き方改革の影響により、企業における総労働時間が減少していく中で、従来通りの業務を行っていくためには、ITの活用は今後ますます重要になっていくことが予想されます。今年の年末調整を効率よく乗り切るために、一度検討してみてはいかがでしょうか。

今年の年末調整は「奉行Edge 年末調整申告書クラウド」でラクに!

まずは「奉行Edge 年末調整申告書クラウド」を無料でお試しください。

年末調整に関するよくあるご質問

- 年末調整の流れとは?

- 年末調整の業務は、全体の流れを以下の3つのステップで捉えると、とてもシンプルになります。

STEP1:従業員による申告

・申告書類の配布、回収、チェック

STEP2:年末調整の計算

・年末調整の計算

・源泉徴収票の作成

STEP3:法定調書の作成・提出

・法定調書合計表、支払調書、給与支払報告書の作成、提出

・源泉徴収票の提出

- 年末調整手続きのやり直し・修正の手順とは?

- 一般的に、初回の年末調整計算から再計算までの猶予はあまり期間がなく、正確性と効率性が求められます。やりなおすケースに直面しても慌てないよう、しっかり確認していきましょう。

STEP1:従業員の給与所得のチェック(再申告者の早期リストアップ)

STEP2:再申告依頼・回収(再申告時の手戻り防止対策)

STEP3:年末調整の再計算と精算

- 年末調整手続きの電子化のメリットとは?

- 年末調整申告書を電子化するメリットは以下の6点です。

① 年末調整申告書の配付・回収が不要になる

② 提出された内容の確認、差し戻しに時間を要さない

③ 年末調整計算の業務時間を大幅削減できる

④申告書を提出する従業員の負担も軽くなる

⑤すぐ利用でき、部分的な導入にも対応できる

⑥年末調整申告書の電子化において税務署への事前承認が不要に

▼今年の制度改正や、デジタル化に向けた導入準備、他社システム比較など年末調整の情報を一挙公開!

関連リンク

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!