【連載 対策!平成30年配偶者控除改正】

- 【連載第1回】 年末調整は再計算が発生?

『配偶者(特別)控除改正』で、より煩雑になる年末調整業務の全貌 - 【連載第2回】 「配偶者(特別)控除改正」を攻略する!

従業員の申告業務における実務テクニックを徹底解説! - 【連載第3回】 年末調整計算は時間との勝負!

申告書のチェックから年末調整計算までを効率よく行う実務テクニック - 【連載第4回】年末調整のやりなおしにも慌てない!

従業員の再申告を想定した実務と対処法を徹底解説

平成30年の1月から始まった配偶者の税額控除を見直す制度により、今年から年末調整のやり方が大きく変わります。労務担当者の業務量が膨大に増え、年末調整時期に多大な負荷がかかることが分かってきました。

「配偶者控除改正」は、女性がもっと社会で働きやすい環境を作る上で、「就業調整をしなくても税額控除を受けられる」ことを目的として、2段階に分けて制度が変更されました。第1弾は今年の1月以降の給与における源泉所得税が見直され、第2弾として今年の年末調整における見直しを迎えます。

今年の年末調整では、非常に複雑な改正内容に従って従業員が申告することからスタートし、労務担当者の年末調整が行われるため、ただでさえ繁忙な年末調整業務がさらに混乱することが予想されます。

OBC360°では、企業が最善の対応ができるように、改正の全貌から実務における課題、スムーズに改正に対応するための具体的な実務ノウハウまで、労務担当者をアシストするコラムを4回にわたって連載していきます。

第1回となる本記事では、労務担当者として押さえておきたい改正の概要についてご紹介しましょう。

【第1弾:平成30年1月からの源泉所得税の見直し】

給与における源泉所得税の算出に関わる「配偶者の定義」と「扶養親族等の数の計算方法」が変更されました。

所得税法上の配偶者を「同一生計配偶者」と呼び、税額の控除対象配偶者はそのうちの「給与所得者の合計所得金額1,000万円以下、配偶者は38万円以下」となりました。

また、「給与所得者の合計所得金額900万円以下、配偶者の合計所得金額85万円以下」を定義する源泉控除対象配偶者が新たに加わりました。

また、毎月の給与で徴収する源泉所得税を算出するうえで必要となる「扶養親族等の数」は、「配偶者が源泉控除対象配偶者に該当する場合に限り」扶養親族等として1人を加えて計算することとなりました。夫の合計所得金額が900万円を超えた時点または妻の合計所得金額が85万円を超えた時点で、扶養親族のカウントはされなくなりました。ただし、同一生計配偶者が障害者に該当する場合は、扶養親族等の数に加算します。同一生計配偶者が「一般障害者」や「特別障害者」の場合は1名、「同居特別障害者」の場合は2名の加算となります。

そのため、改正された源泉控除対象配偶者を把握するために「平成30年分 扶養控除等(異動)申告書」の様式が変更されました。

【第2弾:平成30年の年末調整における見直し】

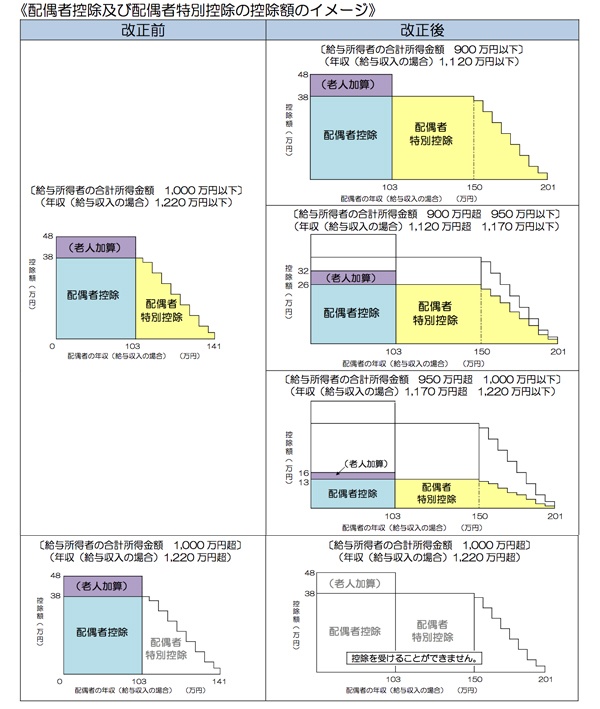

配偶者控除および配偶者特別控除の適用要件と控除額が見直しされます。本人の所得に応じて段階的に控除額が下がり、配偶者特別控除を受けられる配偶者の所得が引き上げられます。詳しい内容を見ていきましょう。

いよいよ本番!今年の年末調整における2大改正ポイント

第2弾の改正が非常に複雑で難解な理由は、配偶者控除と配偶者特別控除の適用要件と申告書の記載内容にあります。

【ポイント1】配偶者控除および配偶者特別控除の適用要件の変更

配偶者控除においては、給与所得者を夫とした場合、これまでは夫の合計所得金額に制限はなく、妻の合計所得金額が38万円(年収103万円)以下であれば38万円の配偶者控除を受けることができました。しかし改正後は、夫の合計所得金額が1,000万円(年収1,220万円)を超えると配偶者控除は一切受けることができなくなります。

また、配偶者控除の控除額は夫の合計所得金額に応じて3段階で算出されることになります。夫の合計所得金額が900万円(年収1,120万円)以下で妻の合計所得金額が38万円(年収103万円)以下であれば、配偶者控除は改正前と同じく38万円の控除を受けられます。が、夫の合計所得金額が900万円超〜950万円以下であれば26万円、950万円超〜1,000万円以下だと13万円と、配偶者控除の控除額が段階的に減少していきます。

配偶者特別控除においても、これまでは夫の条件が「合計所得金額1,000万円以下」と一要件のみでしたが、夫の合計所得金額に応じて3段階で控除額が算出されるようになったほか、配偶者控除と同等額が受けられる妻の所得要件が、従来の38万円(年収103万円)から85万円(年収150万円)まで引き上げられました。85万円を超えると、123万円(年収201万6千円)までは収入に応じて段階的に配偶者特別控除の金額が減少します。

【ポイント2】新たに追加された配偶者控除等申告書に記載する

これまでは保険料控除と配偶者特別控除を1枚の申告書「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」で申告していました。しかし改正後は、配偶者控除と配偶者特別控除を申告するために新たに「給与所得者の配偶者控除等申告書」が追加されました。さらに、申告書に記載する内容が以下のように複雑になっています。

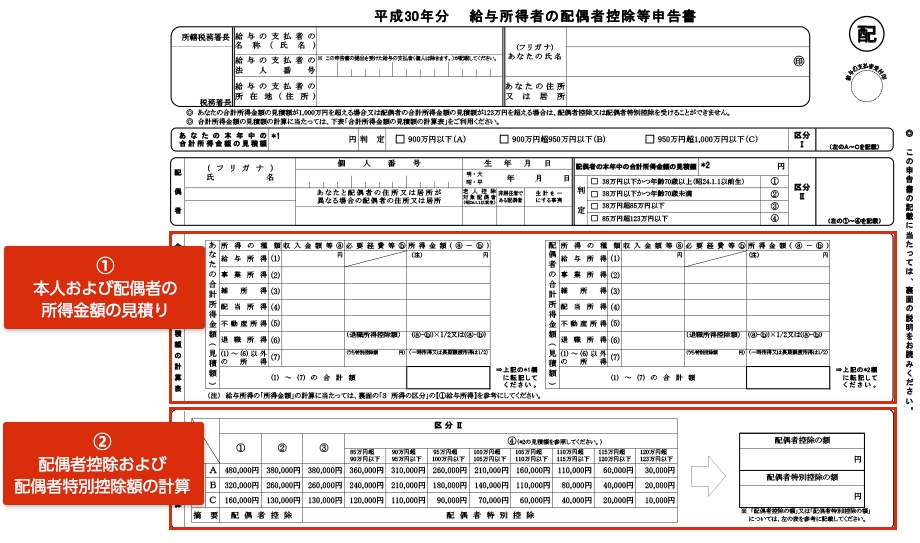

①本人および配偶者の所得金額の見積り

これまでは控除を受けるためには配偶者の所得金額を見積もるだけでしたが、今回から従業員本人の「所得金額」も見積もる必要があります。また、「所得金額」というのは、給与等の収入金額から給与所得控除額を差し引いた金額となりますので、従業員本人が収入金額から所得金額を算出する必要があります。

②配偶者控除および配偶者特別控除額の計算

従業員本人と配偶者の所得金額に応じて控除額が決められています。具体的には、下図のように縦に本人の所得金額を横に配偶者の所得金額が細かく区分けされていますので、それぞれの区分にあてはめ、交差した場所から配偶者控除と配偶者特別控除のどちらに該当するかを判断します。さらに、配偶者のマイナンバーをまだ提出していない場合には、個人番号を記載する必要があります。

【その他の改正内容】

源泉徴収票と源泉徴収簿で一部の項目が変更されます。

源泉徴収票においては、年末調整で控除を受けた配偶者と年末調整をしない場合の源泉控除対象配偶者の情報を記載するように項目が変更されました。平成30年分の源泉徴収票を提供する際には、新しい様式で出力する必要があります。

源泉徴収簿においては、配偶者控除および配偶者特別控除の金額と、それ以外の人的控除額を分けて記載できるように、国税庁から新しいレイアウトが公表されました。新・旧どちらのレイアウトを利用するかは企業の自由となります。

ココが大変!法改正による年末調整への影響

今年の年末調整においては、「本人が高所得かどうか」「配偶者は控除を受けられる所得かどうか」を従業員本人が判断しなければ、労務担当者は年末調整を進めることができません。そのため、企業には以下のような業務が発生することが想定されます。

1、従業員が判断するため問い合わせ対応が急増!

従業員にとって所得金額の考え方や新しい申告書の記載内容は非常に分かりにくいため、従業員からの問い合わせは確実に増えます。労務担当者は対応に追われ、本来の業務を後回しにしたり残業をして対応せざるをえなくなります。

2、記載ミスのチェックと差戻しが発生!

新しい申告書は記載する箇所が多く内容も複雑なため、記載漏れや間違いが発生しやすくなります。労務担当者、記載ミスがないかを一人ずつ入念にチェックする作業が発生します。また、ミスがあった従業員には申告書を差戻して、訂正を依頼する手間もかかるでしょう。

3、見込みで申告するため年末調整の再計算が必要に!

今回の改正対応が煩雑になる最大の要因は、従業員の申告時点では「見積額」であり年末調整の計算時点で「確定額」が分かるという点です。つまり、区分Ⅰと区分Ⅱが変わる可能性が高く、その場合には労務担当者は、再申告をやりとりして年末調整を再度計算しなければなりません。多くの企業が給与や賞与の振込みに間に合わせるため、初回の年末調整計算から再計算までの数日間は、申告書のやりとりと入力作業にかかりっきりになってしまいます。

攻略のポイントは「従業員業務のサポート」!

ただでさえ繁忙となる年末調整業務を滞りなく行うにはどのような対策が効果的なのでしょうか?その答えは「従業員の業務」を押さえることです。従業員が迷わずに正しく申告できるように労務担当者による「従業員業務のサポート」さえできれば、業務コストを最小限に抑えて法改正へ対応することが可能になります。

今年取り組むべき業務タスクとスケジュール

「従業員業務のサポート」のためには、従業員が行う業務内容と時期に合わせて「どんなサポートが必要か」を事前に押さえておくことです。

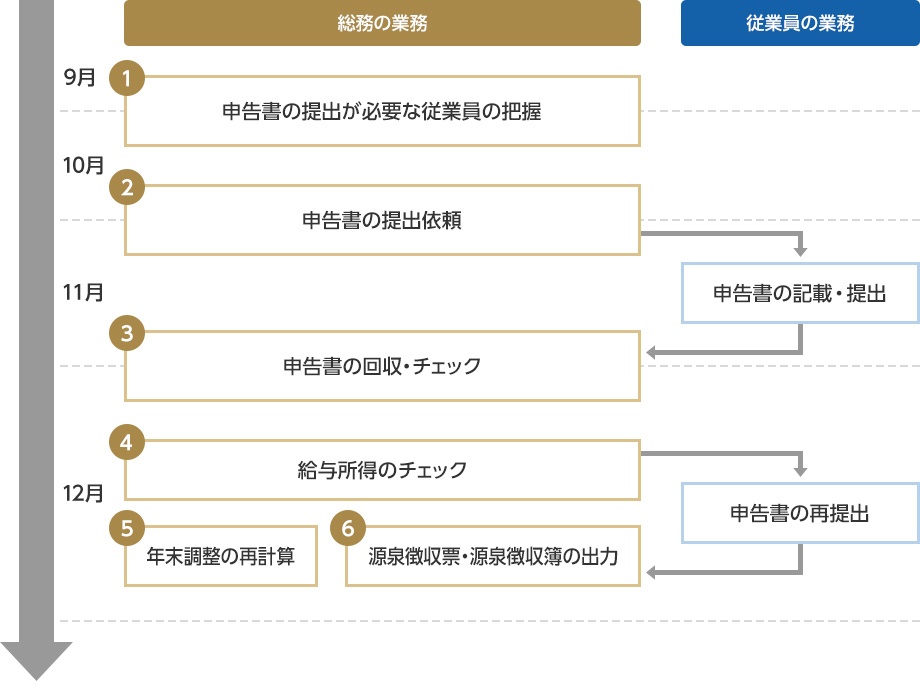

まずは、9月から12月の年末調整時期までの業務タスクを洗い出して労務担当者の計画を立てましょう。

①申告書の提出が必要な従業員の把握[9月中旬~10月上旬]

配偶者控除等申告書を提出する必要がある従業員を把握して、申告に関わる業務量を予測しておきます。従業員本人の昨年の合計所得や直近の年収を目安として確認して、配偶者のいる従業員がどのくらい存在するのか、誰が高所得者に該当しそうか、事前に洗い出しておくと、自社における影響度合いを把握でき、告知の方法も検討しやすくなります。また、確認方法が確立できていると、従業員から問い合わせがあってもすぐに回答でき、対応時間の短縮にもつながります。

②申告書の提出依頼[10月下旬~11月上旬]

従業員に対して、今回の改正内容をどのように告知するのかを検討し、準備しましょう。また、「平成30年分 配偶者控除等申告書」が追加されるので、申告書の記載内容と書き方についてもサポートを行う必要があります。さらに、配偶者のマイナンバーの記載についても説明しておきましょう。

③申告書の回収・チェック[11月下旬~12月上旬]

配偶者控除等申告書は、高所得者については事前に把握した従業員リストを元に注意深く確認しましょう。その他の従業員については、本人と配偶者の合計所得金額と区分が正しく記載されているかどうかを重点的に見ていくと効率よく確認できます。

④給与所得のチェック[12月中旬~下旬]

申告書を提出した後に支払われた給与・賞与を含めて所得金額が確定するため、見積金額と比較して判定「区分」が変わる従業員には再度申告してもらいます。

⑤年末調整の再計算[12月中旬~下旬]

従業員にはできるだけ早く申告書を再提出するように働きかけます。提出された申告書のチェックでは、初回と同様に本人と配偶者の合計所得金額と区分が正しく記載されているかどうか確認します。給与システムで年末調整を再計算する方法を確認し、再申告が12月の給与・賞与計算に間に合わない場合の対処方法も事前に検討しておきましょう。

⑥源泉徴収票・源泉徴収簿の出力[12月中旬~下旬]

源泉徴収票については、配偶者情報の記載内容を確認し、平成30年分の源泉徴収票を発行するまでに新しい用紙を用意しましょう。

源泉徴収簿については、公的資料ではないため、国税庁の新レイアウトを使用するかは企業の任意となります。変更箇所を確認して必要に応じて新しい用紙を用意しましょう。

まずは改正内容の全貌と影響の把握からはじめましょう!

いかがでしたか?今回の改正は「従業員が迷わずに正しく申告できるか」にかかっており、そのためには、労務担当者が早め早めに情報を収集してサポートすることが大切であることをお分かりいただけたかと思います。

これから今年の年末調整業務が始まりますが、業務をスムーズに完了できるよう、情報を収集して計画的にタスクを実行する仕組みを整えて、ぜひ一緒に乗り切っていきましょう!

- ※ 第2回は「申告書の提出依頼」までに必要な業務タスクと進め方、「申告書の書き方」について解説します。

- ※ OBCのFacebookページでも、「OBC360°」に新しい記事が公開されるとお知らせしていますので、ぜひチェックください。

【連載 対策!平成30年配偶者控除改正】

- 【連載第1回】 年末調整は再計算が発生?

『配偶者(特別)控除改正』で、より煩雑になる年末調整業務の全貌 - 【連載第2回】 「配偶者(特別)控除改正」を攻略する!

従業員の申告業務における実務テクニックを徹底解説! - 【連載第3回】 年末調整計算は時間との勝負!

申告書のチェックから年末調整計算までを効率よく行う実務テクニック - 【連載第4回】年末調整のやりなおしにも慌てない!

従業員の再申告を想定した実務と対処法を徹底解説

関連リンク

年末調整をラクにする方法

年末調整申告書クラウドは、年末調整申告をWeb化することで、年末調整の業務時間を8割以上削減でき、制度改正への対応や正確な計算をカンタンに実現できます。

導入企業における約9割の従業員が申告時間の削減を実感しています!ぜひ体感ください。

電子化を動画で見てみる

電子化を無料で試してみる

デモ説明を無料で見て、聴いてみる

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!