年末調整では、税額計算中や計算後に不備が見つかってやり直しが必要になることがあります。毎年、書類を配布する際に注意点を伝えていても、従業員にとってミスなく書類を提出するのは難しいものです。

そこで今回は、年末調整のやり直しが必要なケースから、それぞれ「どのような訂正・修正対応をすればよいか」対応すべき業務手順について整理します。

目次

- 年末調整のやり直し(再年調)が必要なケース3例

- 年末調整の訂正・修正期限は「源泉徴収票を発行するまで」

- <ケース別>年末調整の修正方法と対応手順

- 年末調整の再計算・精算方法の手順

- 税務署から過年度分のやり直し通知を受けたら

- 年末調整の再申告も、デジタル手続きで効率的に!

- おわりに

- 年末調整の訂正に関するよくあるご質問

年末調整のやり直し(再年調)が必要なケース3例

年末調整書類に訂正や修正が発生すると、内容によっては控除額に影響することになるため、正しい情報をしっかり確認しなければなりません。

年末調整をやり直す事態には様々なケースがありますが、次のような場合に発生しやすくなります。

1.扶養親族が変更になる場合

年末調整書類を提出後、「年内に結婚・出産した」「年内に再婚し相手に子どもがいた」などが発生した場合、扶養控除や配偶者控除について修正する可能性が生じます。

年末調整の基準日は、毎年12月31日となっているため、「年末調整書類の提出後に子供が産まれた」ということも起こりえます。現在は、16歳未満の子どもは扶養控除の対象外ですが、夫婦それぞれの年収が850万円を超えていれば新生児でも「所得金額調整控除」の対象となります。また、年末調整書類には、来年度の住民税に関係する申告も含まれているため、新生児の情報は必要になります。

再婚相手の16歳以上の子供を扶養することになった場合も、扶養控除が適用されるため、修正が必要になります。

2.保険料控除や住宅ローン控除を修正する場合

保険料控除申告書に記入漏れした保険料があった場合や、保険会社から控除証明書が届くのが遅れ提出期限に間に合わなかった場合、紛失した控除証明書が見つかったなどで、従業員から修正の申し出を受けることがあります。こうした場合も、年末調整の修正が必要です。

また、年末調整書類の提出後に新たに保険に加入し、本年中に保険料を支払った場合も、控除の対象となるため再計算が必要になります。

住宅ローン控除も2年目以降は年末調整で行えますが、提出し忘れるケースも度々発生しますので注意しておきましょう。ただし、初年度は従業員自身が確定申告する必要があるため、事前にしっかり伝えることが肝心です。

3.従業員本人や配偶者の年収に変更が生じる場合

配偶者(特別)控除額は、2020年以降、従業員本人と配偶者の所得金額によって段階的に変動※するようになっています。

年末調整書類を準備している時期は見込額を提出してもらいますが、従業員本人も配偶者も、12月給与や賞与の額を合算した確定額が見込額と大きく違っていると、年末調整の修正が必要になる場合があります。また、年末調整終了後に「本年分の給与」として追加で支払うことになった場合も、追加の支払額を加えて再計算する必要があります。

ただし、翌年に給与改定が行われるために、さかのぼって本年分も支給されることになった場合の差額は、改定後の所得として扱われるので、やり直しは不要となります。

※配偶者(特別)控除額については、コラム「年末調整は再計算が発生?『配偶者(特別)控除改正』で、より煩雑になる年末調整業務の全貌」を参照ください。

年末調整の訂正・修正期限は「源泉徴収票を発行するまで」

企業側で年末調整を修正できるのは、原則として「給与所得の源泉徴収票」を従業員に交付する前、かつ、「翌年1月末日まで」です。

「翌年1月末日まで」は、住民税などの算出に必要となる「給与支払報告書」の提出期限が翌年1月末日までとなっていることに由来します。しかし、源泉所得税の納付は1月10日まで(納期の特例は1月20日まで)となっているため、1月末を待たずして源泉徴収票を発行することもあります。そうなると、企業側で年末調整のやり直しはできません。

なお、源泉徴収票の発行後、または翌年2月1日以降に再調整が必要となった場合には、2月16日から3月15日の間に従業員自身が確定申告することになりますので、しっかり社内周知しておきましょう。

<ケース別>年末調整の修正方法と対応手順

年末調整のやり直しは、基本的に次のようなステップで進めます。

ここでは、前述した3つのケース例に関して、再申告における修正方法や従業員へのアナウンスの注意点をご紹介します。

1.扶養親族が変更になる場合

扶養親族に修正が入る場合は、どのように変わったのかを申告してもらうことが必要です。

扶養親族の増減については添付書類の確認が必要になることもあるため、従業員にその旨を伝えて再申告してもらいましょう。

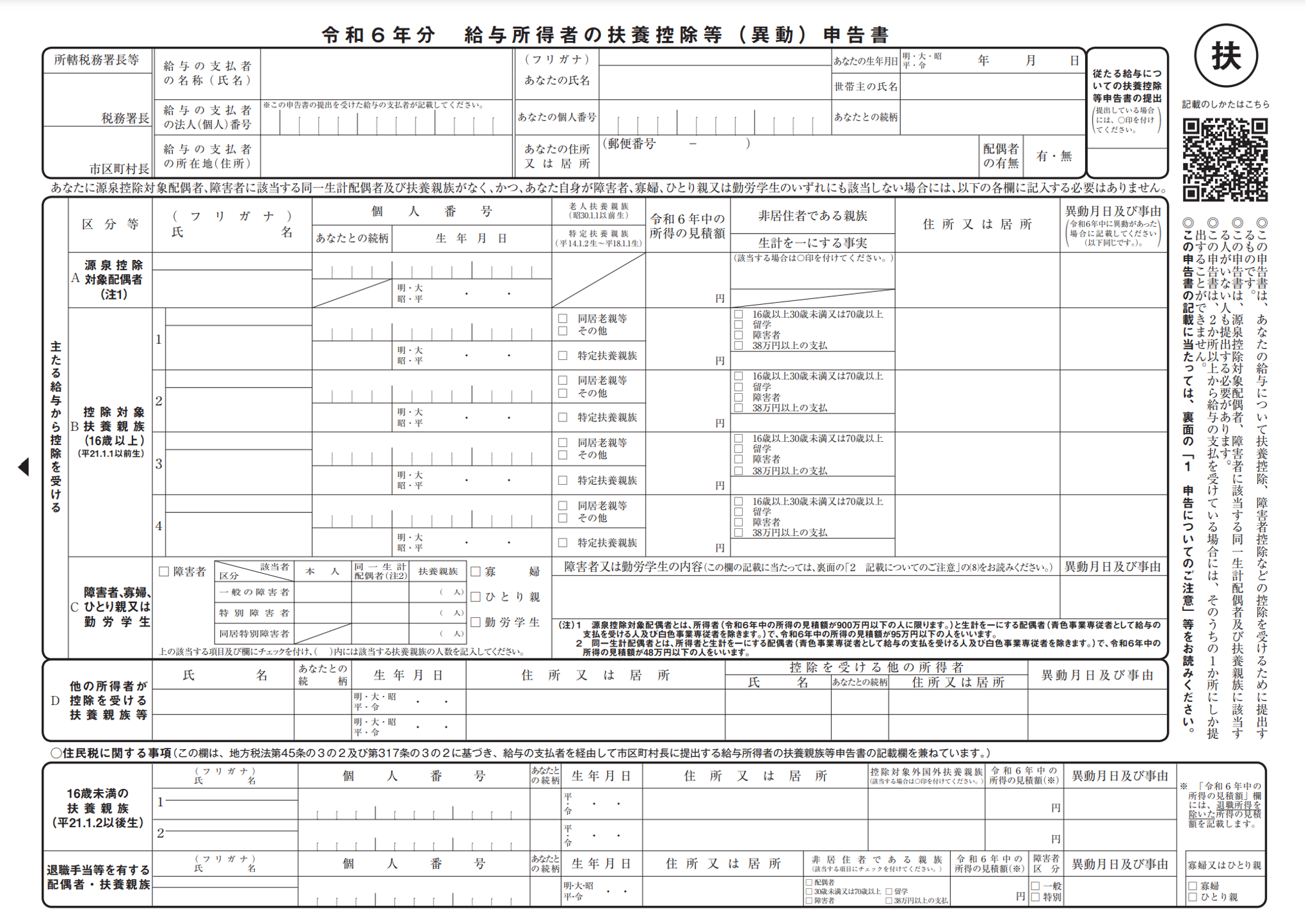

出典:国税庁PDF「令和6年分 給与所得者の扶養控除等(異動)申告書」より

紙の扶養控除申告書では、該当する箇所に二重線を引き、二重線の上下どちらかに修正する内容を書き込んでもらいます。修正内容は、扶養控除申告書の「異動事由」の欄に書き込むのでも問題ありません。

なお、紙の様式は令和3年度から押印不要になっていますが、訂正印については法令上の定めがないため、訂正印の要否については自社のルールに従って対応してください。

2.保険料控除や住宅ローン控除を修正する場合

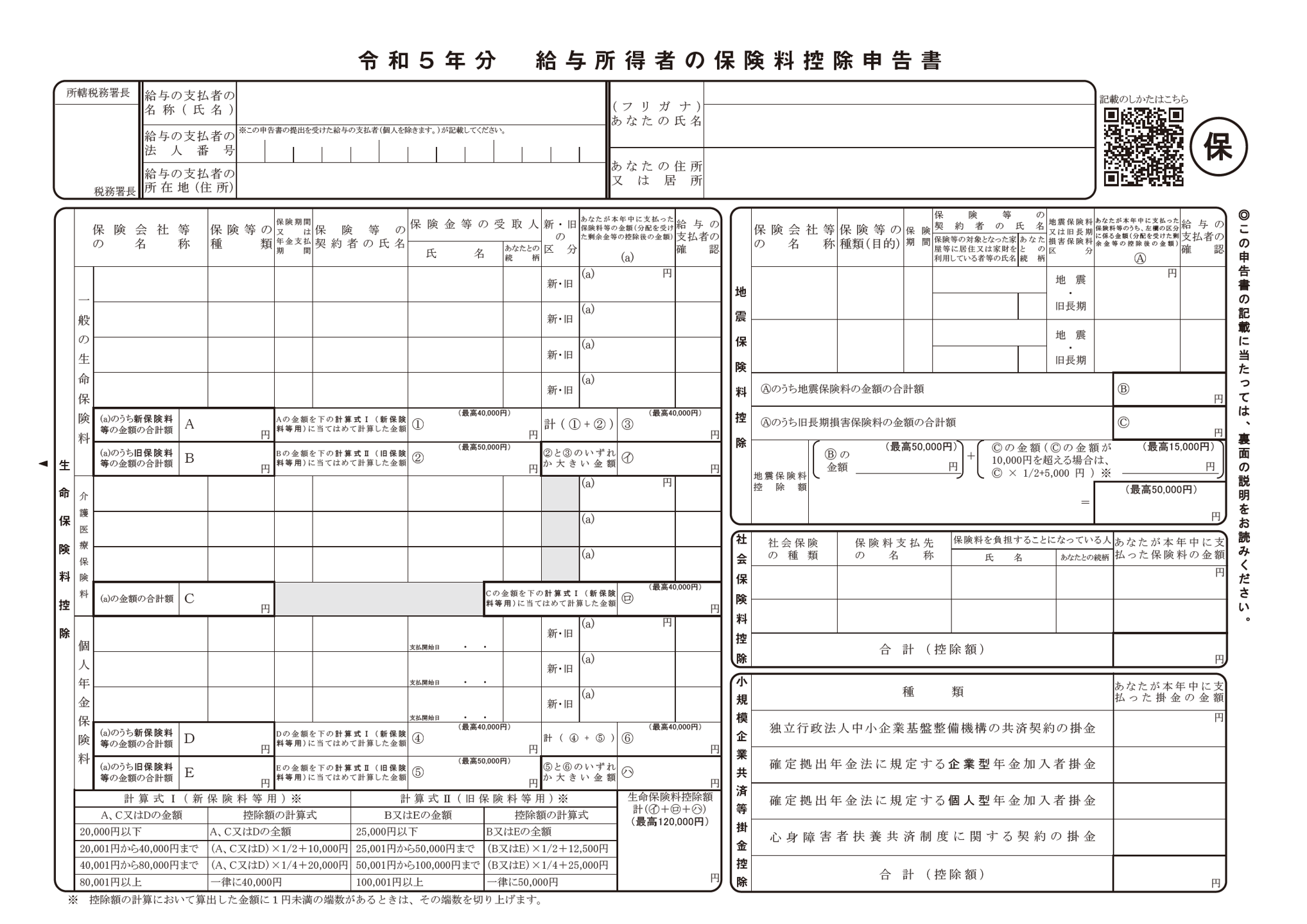

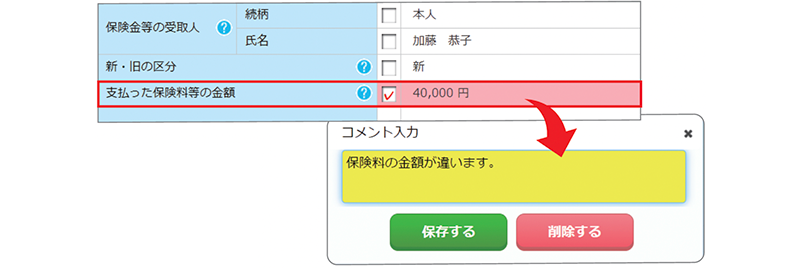

保険料控除を追加申告する場合は、控除証明書の添付も必要です。

出典:国税庁PDF「令和5年分 給与所得者の保険料控除申告書」

額面や記載内容を訂正する場合は、保険料控除申告書の該当欄に二重線を引き、正しい内容に修正してもらいます。その際、生命保険料や地震保険料については控除額の上限が決まっているため、計算によっては申告額が変動しないこともあるので、従業員に確認しておきましょう。

訂正印については、扶養親族の修正と同様、自社ルールに従って対応します。

年末調整後に保険料を支払った場合は、添付書類を確認して修正します。ただし、年末調整後に保険料を支払う前提で翌年1月末日までにその証明書類を提出することを条件に年末調整を行った場合で、証明書類が期日までに提出されないときは、書類がない分を除いて再計算し不足分を徴収することになります。

また、住宅ローン控除を追加申告する場合は、申告書とともに控除証明書も提出してもらいましょう。

なお、保険料控除や住宅ローン控除の申告期限は3月15日の確定申告となるため、年末調整で間に合わなくても本人が確定申告をすれば問題はありません。

3.従業員本人や配偶者の年収に変更が生じる場合

基礎控除や配偶者(特別)控除は、従業員本人の年収、配偶者の年収によって額面が決定されます。給与所得が確定した段階で、見積額と比較して再申告が必要となる従業員を速やかに把握できると、やり直し業務をスムーズに進めることが可能になります。

そこで、確定した給与所得の「収入金額」「所得金額(確定額)」「所得金額(見積額)」について、従業員ごとに比較できる一覧リストをあらかじめ作成しておくと便利です。リストを「所得金額(確定額)」の高い順に並べ替えておくと、再申告の可能性が高い高所得者をチェックしやすくなります。

また、「所得金額(確定額)」「所得金額(見積額)」に配偶者控除等申告書で用いる3段階の区分記号もつけておくと、一致しない場合には再申告が必要と判断できます。

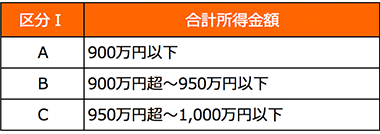

<配偶者控除申告書の本人の所得区分I>

<年末調整データを利用したリストの例>

給与計算システムを利用している場合は、給与データや年末調整データをExcelなどへ展開できると転記作業が楽になります。現在使用しているシステムで各データを利用できるか、確認しておきましょう。

配偶者(特別)控除を受ける予定の従業員には、配偶者の給与所得の確定額によって控除額計算に大きく影響が出るため、頃合いを見て配偶者の給与所得の確定額を確認するように促しましょう。

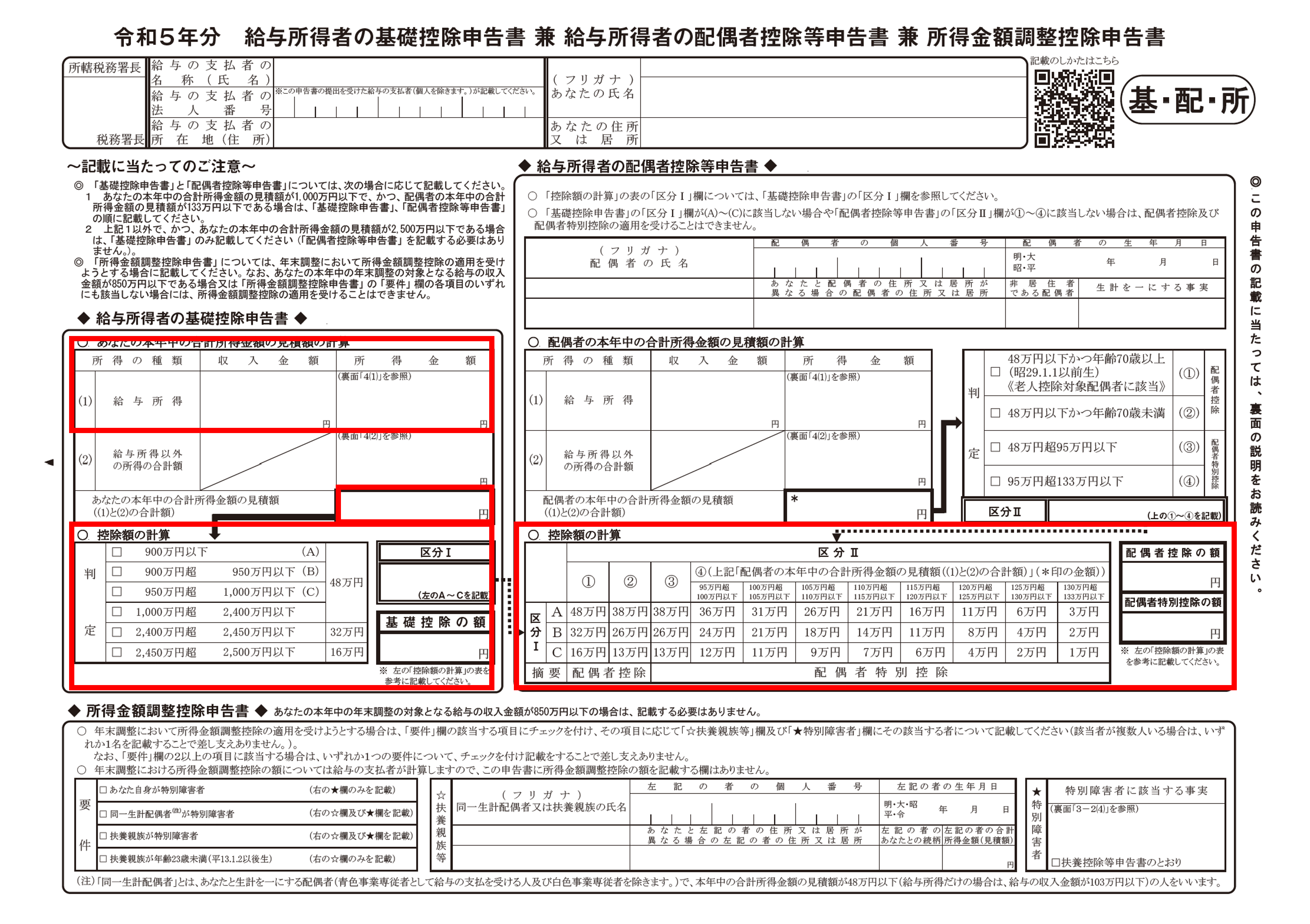

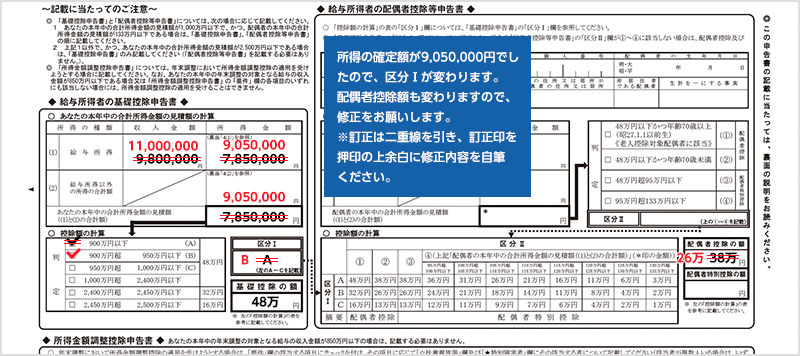

出典:国税庁PDF「令和5年分 基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」

再申告が必要な従業員には、申告書を返却し、期限を決めて再提出を依頼します。その際、さらなる手戻りが発生しないよう、訂正箇所に付箋などを貼付して具体的に案内しておきましょう。また、従業員がスムーズに申告書を訂正できるよう、具体的な修正箇所と修正方法を指示することもお勧めします。

(例)本人の所得が次のような修正が発生し、配偶者の年収が0だった場合

- 所得額:(見積額)収入金額 9,800,000 所得金額 7,850,000 判定A

→ 「収入金額 11,000,000 所得金額 9,050,000 判定B」に修正が必要 - 配偶者控除:(申告時)38万円 → 「26万円」に修正が必要

なお、所得金額調整控除※については、「収入金額が850万円超の従業員」が対象となりますが、控除の計算は企業が行うため、記載があっても対象外の場合は控除計算する必要はありません。

※所得金額調整控除については、コラム「令和3年度・所得金額調整控除申告書の書き方|制度の概要や対象者、計算方法を解説」を参照ください。

年末調整の再計算・精算方法の手順

再申告後は、修正された申告書をもとに年末調整の再計算を行い、精算します。

12月分の給与、または賞与で年末調整の精算を行った後、年末調整をやり直す場合は、過不足税額の差額を求めて別途精算することになります。

現有の給与計算システムでどのように対応するか、年末調整の再計算方法を確認しておきましょう。

過不足税額の再計算の基本的な流れは、次の通りです。

1.年末調整をした結果を確認する

12月分の給与、または賞与で年末調整を計算した際の「すでに精算した源泉徴収税額との過不足額」を把握しておきます。

給与計算システムを使用している場合には、このタイミングでデータのバックアップを取ることをお勧めします。

2.年末調整を再計算する

再申告された内容を反映して年末調整を再計算し、「本来の源泉徴収税額との過不足額」を求めます。

3.差額を計算して精算する

1と2の差額を求めて従業員へ追加で精算します。精算方法は次の2通りがありますので、自社の運用を決めておきましょう。

【方法1】過不足額のみを現金もしくは振込にて精算する

過不足額を精算するための明細書を発行します。現金の場合には、還付・追徴に必要な金額を用意します。振込の場合には、ファームバンキング用のデータを作成する必要があります。

【方法2】翌年1月分の給与または賞与で精算する

給与または賞与の支給控除項目に、年末調整の差額を精算するための項目を設けて、還付・追徴する金額を反映します。

また、給与システムでの対応も確認しておく必要があります。例えば、給与奉行iクラウドの場合、「給与または賞与年調」の後でやり直しを行う場合は、「単独年調」で過不足税額を計算し、還付金明細書を発行して精算できます。また、過不足税額は翌年1月分の給与に自動反映させて精算することも可能です。

税務署から過年度分のやり直し通知を受けたら

過年度の年末調整の誤りがあったとき、税務署からのやり直し通知が届きます。ほとんどの場合は追加徴収で、年末調整の半年後に届くことが一般的です。

年末調整のやり直しを求められるのは、主に、配偶者(特別)控除や扶養控除、基礎控除に誤りがあった場合です。

こうしたケースは、企業には源泉徴収義務があるため、従業員が確定申告で修正するのではなく企業が対応しなければなりません。通知が届いた時点で、まず従業員に事情を確認し、申告内容を修正するとともに再計算を速やかに行って不足税額を納付するようにしましょう。

特に、給与以外の所得が漏れていたりすると、新たに納める税金のほかに無申告加算税がかかるので要注意です。

年末調整の再申告も、デジタル手続きで効率的に!

もともと年末調整の時期は多忙を極めるため、やり直しが発生すると、さらに工数が増え、担当者の負荷が増すばかりです。少しでも効率的に処理が行えるようにするためにも、年末調整の手続き自体を電子化してしまうことが一番の対策となります。業務がデジタル化することで、時間や労力、修正対応やチェックなどの作業を、紙で行うよりも大きく効率化することができます。再申告もデジタルで依頼・回収することができるので、再計算や精算業務もスムーズに進められるでしょう。

例えば、奉行Edge 年末調整申告書クラウドなら、 わかりやすいガイドがついているので、ガイドに沿って必要項目を入力するだけでストレスなく簡単に申告ができます。控除額も自動計算するので、計算ミスもなく年末調整業務を行えます。

また、申告内容に修正が必要になった場合は、修正依頼をメールで送ることができ、従業員はWebで再提出できるので、担当者と従業員のやり取りも減らすことができます。再申告が必要な項目だけを差し戻しでき、従業員はその該当箇所だけを入力して申告できるので、時間をかけずに再申告も完了できます。

給与奉行iクラウドと連携すれば、申告書データから年税額の再計算も簡単に進められます。

さらに、給与奉行iクラウドに奉行Edge給与明細電子化クラウドを連携すれば、源泉徴収票を自動作成して従業員へ自動送信するので、年末調整業務の簡略化も実現できます。

おわりに

年末調整のやり直しは、どんなケースでも手間や負担が発生します。そのため、紙で手続きをしていると、書類の訂正は二重線等の書き込みで済んでも、再計算はまたイチからの調整になってしまいます。特に、年収が大きく控除額に影響する今の年末調整業務は、再申告が必要かどうかを把握するのも「計算が全て終わってから」になってしまう点が厄介です。ただでさえ忙しい年末から年始にかけて、紙で年末調整申告書をやり取りして年末調整計算をやり直すのは、もはや限界でしょう。

現有の給与計算システムがどのように対応しているかも確認しつつ、なるべく早く年末調整手続きをデジタル運用に切り替えることも大切な業務改善の1つです。業務の効率化を図るためにも、ぜひ年末調整業務のデジタル化をご検討ください。

年末調整の訂正に関するよくあるご質問

- 年末調整のやり直しが必要なのはどんな時?

- 年末調整書類に訂正や修正が発生すると、内容によっては控除額に影響することになるため、正しい情報をしっかり確認しなければなりません。

年末調整をやり直す事態には様々なケースがありますが、次のような場合に発生しやすくなります。

①扶養親族が変更になる場合

②保険料控除や住宅ローン控除を修正する場合

③従業員本人や配偶者の年収に変更が生じる場合

- 年末調整の訂正・修正期限はいつまで?

- 企業側で年末調整を修正できるのは、原則として「給与所得の源泉徴収票」を従業員に交付する前、かつ、「翌年1月末日まで」です。

しかし、源泉所得税の納付は1月10日まで(納期の特例は1月20日まで)となっているため、1月末を待たずして源泉徴収票を発行することもあります。そうなると、企業側で年末調整のやり直しはできません。

- 年末調整の訂正・修正の手順とは?

- 年末調整の過不足税額の再計算の基本的な流れは、次の通りです。

①年末調整をした結果を確認する

②年末調整を再計算する

③差額を計算して精算する

また、給与システムでの対応も確認しておく必要があります。給与奉行iクラウドの場合、「給与または賞与年調」の後でやり直しを行う場合は、「単独年調」で過不足税額を計算し、還付金明細書を発行して精算できます。

関連リンク

年末調整をラクにする方法

奉行Edge 年末調整申告書クラウドは、年末調整申告をWeb化することで、年末調整の業務時間を8割以上削減でき、制度改正への対応や正確な計算をカンタンに実現できます。

導入企業における約9割の従業員が申告時間の削減を実感しています!ぜひ体感ください。

電子化を動画で見てみる

電子化を無料で試してみる

デモ説明を無料で見て、聴いてみる

こちらの記事もおすすめ

- 【令和7年税制改正対応】給与所得控除とは?所得控除との違いや計算方法、年末調整の変更点

- 令和3年分・基礎控除申告書の書き方|控除額の計算から記入ミスを少なくする方法まで解説!

- 令和3年度・所得金額調整控除申告書の書き方|制度の概要や対象者、計算方法を解説

- 「令和3年分 給与所得者の扶養控除等(異動)申告書」書き方の注意点を分かりやすく解説!

- 年末調整とは?対象者・確定申告との違い・効率的な手続きのしかたなどを徹底解説

- [2025年(令和7年)]年末調整の変更点3つと実務対応の注意点をわかりやすく解説

- 年末調整まとめ - 苦労する年末調整の流れをわかりやすく解説

- OBCの人事管理室室が年末調整申告書クラウドを使ってみた!どこよりも厳しい生の声と開発秘話を大公開

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!