毎年秋になると、バックオフィス業務の一大イベントである「年末調整」の準備で慌ただしくされていることでしょう。

年末調整は納税という観点から必要な手続きで、従業員にも様々な書類提出を求めることになります。しかし、その重要性を理解している従業員はどのくらい存在しているでしょうか。書き方の問い合わせや遅延、紛失への対応などに追われ、多くの担当者が書類を回収する初期業務に苦慮しています。

そこで今回は、従業員に周知する際に役立つ「年末調整と確定申告の違い」や、対象者などの基礎知識に加え、従業員が手続きをミスなく進めるためのコツについて解説します。

目次

- 「年末調整」とは?「確定申告」との違いは?

- 年末調整の対象になる人・ならない人〜間違いやすいポイントは?

- 年末調整のスケジュール〜手続きから業務完了まで〜

- 年末調整手続きで提出が必要な申告書

- 年末調整で受けられる控除・確定申告が必要な控除

- 年末調整をしなかったらどうなる?

- 年末調整をもっと簡単・スムーズに!

- 年末調整に関するよくあるご質問

「年末調整」とは?「確定申告」との違いは?

「年末調整」とは、端的にいうと「所得税の過不足を精算する手続き」のことをいいます。

フリーランスや個人事業主の場合、毎年2月から3月の期間で、税務署に前年1月〜12月の所得を申告します。そして確定した所得から算出された税額を一括、または分割して支払います。このときの所得の申告手続きが「確定申告」です。

一方、企業に勤める会社員の場合は、個々人の所得税は企業が代わりに納税しており、社会保険料や住民税などとともに毎月の給与や賞与から天引きされています。しかし、この時点の所得税はあくまで概算で算出されたものであり、正しい税額ではありません。その年の所得額が確定した時点で再計算し、正しい税額で納税する必要があります。その際、算出された正しい金額とこれまで概算で徴収した金額を比較し、過不足分を従業員に還付または追加徴収することが、年末調整の役割となります。

基本的には、年末調整を行っている従業員は、個人で確定申告する必要はありません。しかし、副業・兼業などで他に所得がある場合や、医療費控除など年末調整で対応できない控除を受ける場合は、自社での年末調整をした上で、従業員本人が確定申告を行う必要がありますので、年末調整の際に確定申告も行うよう従業員に周知しておきましょう。

<副業・兼業に関する確定申告について>

従業員が副業・兼業をしている場合、副業・兼業先とどのような雇用契約になっているかによって、確定申告のしかたが変わります。

- 副業・兼業先で雇用契約を結んでいる場合

給与所得として確定申告をします。その際、副業・兼業先から年末調整を行っていないことを示す源泉徴収票と、自社の年末調整済みの源泉徴収が必要となります。 - フリーランスや個人事業主として契約している場合

自社からの収入を「給与所得」、副業・兼業での収入は「事業所得」として確定申告を行います。給与所得の証明には、自社の年末調整済みの源泉徴収票が、事業所得の証明としては副業・兼業先が発行した支払調書)が必要です。

ただし、副業・兼業先での収入が年間20万円未満であれば、確定申告は不要です。

年末調整の対象になる人・ならない人〜間違いやすいポイントは?

年末調整は、給与を支払っている全ての従業員が対象となります。そのため、正社員だけでなくアルバイトやパートも対象者に含まれます。

年末調整では、次のように対象になる人とならない人に分かれます。

年末調整の対象となる人

原則として、その年の「扶養控除等(異動)申告書」を提出している人で、次のいずれかに該当する人は対象となります。

- 1年を通じて勤務している人

- 年の中途で就職し、年末まで勤務している人

- 年の中途で、海外の支店へ転勤したことなどの理由により、非居住者となった人

- 次の理由により、年の中途で退職した人

・死亡した人

・著しい心身の障害のため退職した人で、 その退職の時期からみて、本年中に再就職ができないと見込まれる人

・12月中に支給期の到来する給与の支払を受けた後に退職した人

・パートタイマーとして働いている人などが退職した場合で、本年中に支払いを受ける給与の総額が103万円以下である人(退職後本年中に他の勤務先などから給与の支払を受けると見込まれる場合を除く)

年末調整の対象とならない人

その年の「扶養控除等(異動)申告書」を提出していても、次のいずれかに該当する人は年末調整の対象になりません。個別に確定申告が必要になります。

- 年収が2,000万円以上ある場合

- 災害減免によって所得税の支払い猶予や還付をすでに受け取っている場合

- 2カ所以上から給与を受け取っている人で、他の給与支払者に「扶養控除等(異動)申告書」を提出している場合や、年末調整を行うときまでに「扶養控除等(異動)申告書」を提出していない人(月額表又は日額表の乙欄適用者)

- 年の中途で退職した人で、「対象になる人4」に該当しない人

- 非居住者

- 継続して雇用していない場合(日雇労働者など)

「この人は対象?」間違いやすいポイント

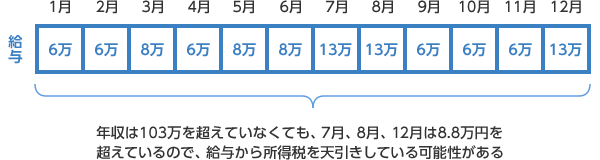

従業員の中には、「年間給与の総額が103万円以下だから、課税所得を満たしていないので年末調整は不要」と判断してしまう人がいますが、これは誤りです。

給与が月額88,000円を超えていると所得税が発生するため、1年を通して勤務しており月額88,000円を超えた月がある場合、その月は所得税が天引きされている可能性があります。年収が103万円以下であっても、毎月の給与額を確認しておくことを従業員に周知しておくといいでしょう。

また、年末調整はその年の最後に給与の支払をする時に行うことになっているため、通常は12月に行われますが、年末調整の対象者のうち③④に該当する場合は12月を待たずに必要に応じて年末調整を行います。

| 年の途中でも年末調整を行う必要がある人 | 年末調整実施時期 |

|---|---|

| 海外支店等に転勤したことにより非居住者となった人 | 非居住者となった時 |

| 死亡によって退職した人 | 退職の時 |

| 著しい心身の障害のために退職した人 (退職した後に再就職し給与を受け取る見込みのある人は除く) |

退職の時 |

| 12月に支給されるべき給与等の支払を受けた後に退職した人 | 退職の時 |

| いわゆるパートタイマーとして働いている人などが退職した場合で、本年中に支払を受ける給与の総額が103万円以下である人 (退職後その年に他の勤務先から給与の支払を受ける見込みのある人は除く) |

退職の時 |

年末調整のスケジュール〜手続きから業務完了まで〜

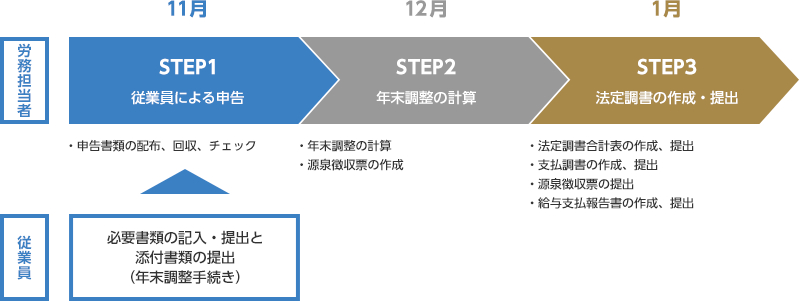

年末調整は、概ね10月下旬から11月頃にスタートし、1月下旬までかけて次のような流れで遂行します。

年末調整では、税額計算に必要な情報を従業員から受け取ることからスタートします。このときの書類の作成から提出するまでを一般的に「年末調整手続き」と呼びます。

企業によってスタート時期は異なりますが、多くの場合は11月下旬頃から関係書類の回収が始まります。

しかし、各申告書が提出されれば、“年末調整は終わり”というわけではありません。

従業員が提出した書類は、労務担当者によって整理され、納税者の個人的な事情から税負担を調整する「所得控除」の計算に使用します。従業員から回収した申告書に誤りがあると、年末調整業務のやり直しなどが起こり、遅延など業務に支障をきたします。そのため労務担当者は、回収後も記載内容のチェックに追われます。

特に保険料控除を受ける場合は、各控除証明書の提出も必要になるため、提出書類に漏れや記入ミスがないかも丁寧に確認しなければなりません。

しかも、同時期には人事評価や賞与の計算など、その他の業務もたくさんあります。そうした他業務の進行なども考慮されたスケジュールになっているため、期日までに必要書類が提出されない場合、年末調整ができず、従業員が自ら確定申告をすることにもなりかねません。

年末調整がスムーズに実施できるかどうかは、「書類の回収プロセスで決まる」とも言われています。年末調整の手続きについて告知する際には、提出の期日を守るようしっかり周知しておきましょう。

書類が揃ったら、年収から様々な控除を行い、年税額を計算します。そして、12月の給与明細・賞与明細もしくは個別の明細書にて過不足税額を還付または徴収し、源泉徴収票を発行して従業員に配付します。最後に法定調書にとりまとめ、翌年1月31日までに所轄の税務署に提出・納付して、全ての年末調整業務が終了となります。

※年末調整業務の流れや詳しい業務内容については、コラム「年末調整まとめー苦労する年末調整の流れをわかりやすく解説」を参考ください。

年末調整手続きで提出が必要な申告書

年末調整に必要な申告書には、次の6種類があります。

- ① 扶養控除等(異動)申告書

- ② 基礎控除申告書

- ③ 配偶者控除等申告書

- ④ 所得金額調整控除申告書

- ⑤ 保険料控除申告書

- ⑥ 住宅借入金等特別控除申告書(該当者のみ)

紙で申告する場合、上記②・③・④の申告書は、1枚に3種類の申告ができる様式になっています。そのため、紙での手続きでは4枚の申告書用紙を提出することになります。(それぞれの申告書についての詳細は、コラム「担当者が押さえておきたい年末調整に必要な書類・⽤紙とは?」を参照ください)

他にも、各種保険料の控除証明書や非居住者の親族に関する証明書など、必要に応じて申告内容を証明する書類の添付が必要になります。特に保険料の控除証明書は、一般的に10月頃から自宅に送られるため、従業員には提出までなくさないよう周知しておくことも大切です。

年末調整で受けられる控除・確定申告が必要な控除

所得控除には15種類の控除がありますが、中には年末調整での控除計算が認められておらず、確定申告が必要なものもあります。

こうしたものは、「確定申告だけをすればよい」と間違えられやすいのですが、年末調整をした上で確定申告もする必要があるので、従業員にその旨を周知しておきましょう。

年末調整で受けられる控除

- 基礎控除

- 配偶者控除・配偶者特別控除

- 扶養控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 生命保険料控除

- 地震保険料控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 住宅ローン控除(2年目以降)

※住宅ローン控除については、初年度のみ確定申告が必要で、2回目以降は年末調整で控除できます。 - 所得金額調整控除

確定申告でしか受けられない控除

- 医療費控除

保険金で補填した分を除く実質の医療費が10万円を超える場合や、対象となるOTC医薬品の購入費が12,000円を超える場合は、医療費控除が受けられます。 - 寄付金控除

国や地方公共団体への寄付、ふるさと納税、特定公益増進法人などへの寄付は、寄付金控除の対象となります。 - 雑損控除

災害または盗難や横領によって資産に損害を受けた場合などには、雑損控除を受けることができます。

年末調整をしなかったらどうなる?

年末調整は、所得税法で定められた雇用主の“義務”となっています。

企業が年末調整をしなければ、従業員は払いすぎた税金が還付されないことになります。そのため、正しく行っていない企業には、以下のような罰則が課せられることとなります。

<年末調整業務における罰則>

- 年末調整をおこなわず、従業員から正しい税額を徴収しなかった場合

1年以下の懲役または50万円以下の罰金(所得税法第242条) - 年末調整をおこなったが、追加の徴収額を納付しなかった場合

10年以下の懲役もしくは200万円以下の罰金、またはその両方(所得税法第240条)

ただし、年末調整をしない理由が企業の過失ではなく、「書類を紛失した」「間に合わない」など従業員側の理由であれば、3月15日までに従業員本人が確定申告を行うことで対応ができます。

とはいえ、年末調整業務で行う面倒な税額計算を従業員自らが行うことになるため、確定申告での負担をしっかり従業員に伝え、年末調整を必ず行うように指導しましょう。

年末調整をもっと簡単・スムーズに!

手続きから業務完了まで、従業員・担当者の作業負荷を減らすコツ

年末調整は、企業に実施義務のある業務とはいえ、業務量も多く、「できるだけ効率化したい」と考える担当者は多いでしょう。年々申告内容も複雑化しており、申告書を記入する従業員の負担も増加しています。

これからの年末調整には、労務担当者だけでなく、従業員にとっても、作業負荷をかけずに年末調整を終わらせる仕組みが必要不可欠です。

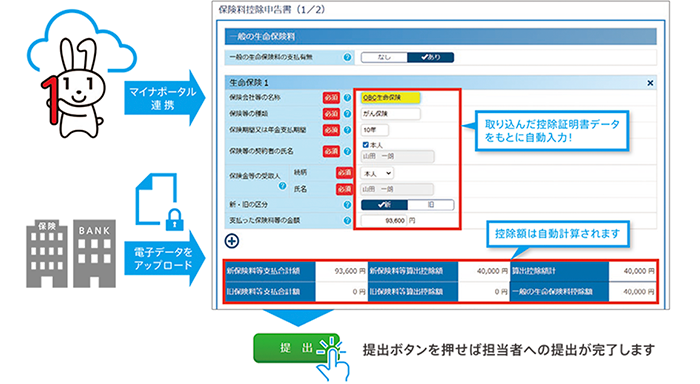

そんな中、注目を集めているのが、Webを使って年末調整申告書を提出する方法です。

現在、国税庁でも年調ソフトを無償提供していますが、市場には奉行Edge年末調整申告書クラウドのようなWeb上で申告書を提出できるクラウドサービスが数多く提供されています。こうしたサービスを利用すれば、従業員の申告書作成はもちろん、労務担当者による提出物のチェックや控除額の計算などの作業まで、一貫して効率化することができます。

例えば、奉行Edge年末調整申告書クラウドの入力画面では、提出が必要な情報が必須表示になっているので、入力漏れの心配がありません。入力時に不明点がある場合も、サービス上にあるヘルプガイドを見れば、その場で疑問が解決できます。特に、「複雑で分かりにくい」と言われる配偶者控除についても、入力項目に沿って必要な情報を入力するだけで控除対象かどうかを自動判定するので、間違うことなく申告することが可能です。

実際、奉行Edge年末調整申告書クラウドの導入企業にアンケート調査を実施したところ、約9割の従業員が「申告にかかる時間が減った」と実感していることが分かっています。

また、2020年10月には、保険料控除証明書をマイナポータルと連携、または保険会社などから取得し、電子データで提出することが解禁となりました。こうした機能を利用すれば、支払った保険料の入力を自動化できるので、従業員側の入力ミスがなくなり、担当者による申告内容との照合や検算も不要になります。

さらに、給与奉行iクラウドなど給与システムにも連携して、回収した情報をもとに年税額計算を行えるので、担当者がわざわざ手入力する必要もありません。

令和3年度の税制改正では、多くの年末調整書類が税務署長の事前承認なしに電子データでの提出が可能となりました。

※令和7年度の税制改正が年末調整にもたらす影響については、コラム「[2025年(令和7年)]年末調整の変更点3つと実務対応の注意点をわかりやすく解説」を参照ください。

今、あらゆる業務がデジタルシフトしており、年末調整も例外ではありません。ムダなく、ミスなく、年末調整を終わらせるためにも、奉行Edge年末調整申告書クラウドのような年末調整申告用クラウドサービスを今年から導入してみてはいかがでしょうか。

▼令和3年の制度改正や、デジタル化に向けた導入準備、他社システム比較など年末調整の情報を一挙公開!

年末調整に関するよくあるご質問

- 年末調整と確定申告の違いとは?

- フリーランスや個人事業主の場合、毎年2月から3月の期間で、税務署に前年1月〜12月の所得を申告します。そして確定した所得から算出された税額を一括、または分割して支払います。このときの所得の申告手続きが「確定申告」です。

一方、「年末調整」は、企業が代わりに納税した会社員の所得税、社会保険料や住民税を、その年の所得額が確定した時点で再計算し、算出された正しい金額とこれまで概算で徴収した金額を比較し、過不足分を従業員に還付または追加徴収することを指します。

- 年末調整の対象になる人とは?

- 年末調整の対象者は、原則として、その年の「扶養控除等(異動)申告書」を提出している人で、次のいずれかに該当する人は対象となります。

①1年を通じて勤務している人

②年の中途で就職し、年末まで勤務している人

③年の中途で、海外の支店へ転勤したことなどの理由により、非居住者となった人

④特定の理由により、年の中途で退職した人

- 年末調整手続きで提出が必要な申告書とは?

- 年末調整に必要な申告書には、次の6種類があります。

① 扶養控除等(異動)申告書

② 基礎控除申告書

③ 配偶者控除等申告書

④ 所得金額調整控除申告書

⑤ 保険料控除申告書

⑥ 住宅借入金等特別控除申告書(該当者のみ)

紙で申告する場合、上記②・③・④の申告書は、1枚に3種類の申告ができる様式になっています。そのため、紙での手続きでは4枚の申告書用紙を提出することになります。

関連リンク

-

改正対応はもちろんのこと、ミスなく、速く処理できる充実の機能を備えた年末調整サービス

奉⾏Edge年末調整申告書クラウド

-

年末調整業務を自動化・省力化する機能を標準で提供するクラウド給与

給与奉行iクラウド

-

今年の制度改正や、将来のデジタル化に向けた導入準備、具体的な利用方法など年末調整の情報を一挙公開!

最新 年末調整対策ポータル

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!