ランサムウェア被害は大企業だけではない! 業務担当者が知っておくべき中小企業向けセキュリティ対策とSaaS型クラウドの選び方

2021年4月、国税庁から令和3年度の税制改正に関する「源泉所得税の改正のあらまし」が発表されました。 2020年の年末調整は、令和2年度税制改正で基礎控除や給与所得控除などの見直しが行われたことにより申告書の様式が大幅に変更され、業務にも大きく影響しました。 2021年の年末調整では、それほど大きな変更はないようですが、それでも少なからず業務に影響はあるようです。 そこで今回は、「源泉所得税の改正のあらまし」を読み解きつつ、2021年の年末調整業務に対する影響について解説します。

「源泉所得税の改正のあらまし」とは、当年度の税制改正のうち、源泉所得税に関する改正内容をまとめた書面のことで、毎年4月頃に国税庁から発表されます。

令和3年度の税制改正内容のうち、主な源泉所得税関係の改正事項をまとめたのが、「令和3年4月 源泉所得税の改正のあらまし」になります。

これによると、今後の年末調整に大きく関わる内容としては、次の4点が挙げられています。

特に、①・②については、令和3年分の年末調整から影響が発生します。③は、令和3年分の年末調整には直接影響しませんが、該当する従業員がいる場合は注意を促す必要があります。また④は、2022年1月1日以降から適用となります。

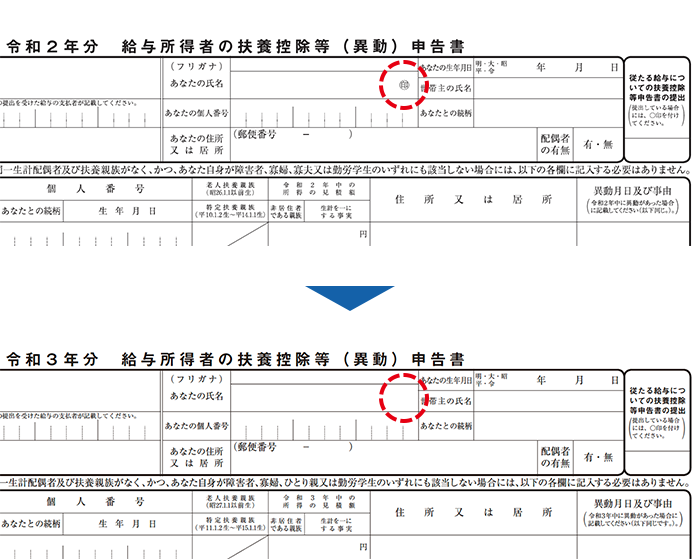

政府が主要政策として掲げている「行政のデジタル化推進」に伴い、2020年後半に行政手続きの押印廃止が発表されました。この影響により、税務署長等に提出される申告書等(税務関係書類)についても、令和3年4月1日以降、原則「押印が不要」となりました。

押印廃止になるのは国税関係書類全般となりますので、例えば扶養控除等(異動)申告書など従業員から提出される年末調整関係書類も、従来印字されていた「㊞」が令和3年分の様式から削除されています。

その他、押印不要の対象には、法人税申告書や消費税申告書など各種届出書も含まれます。

年末調整業務で発生する支払調書や源泉徴収票などは、そもそも「社印」の押印義務はありませんでしたが、従来の慣習で押印している企業もあります。しかし、今回の見直しによって、敢えて押印する必要はなくなったことになります。

なお、 国税庁ホームページに掲載している申告書等の様式については、順次、押印欄のない様式に更新されています。

これまでは、年末調整申告書を従業員から電子データで回収する場合、事前に税務署へ「源泉徴収に関する申告書に記載すべき事項の電磁的方法による提供の承認申請書」を提出し、承認を受ける必要がありました。

しかし、この承認申請は「みなし承認」となっており、申請後運用できるまでに最大2ヵ月のタイムラグが生じたため、申請を手間と感じたりタイミングが合わなかったりと、電子化の機会を逃していた企業も少なくないのではないでしょうか。

今回の改正では、次の申告書に関して、2021年4月1日以降に提出する分から事前承認が不要となりました。

これにより、年末調整業務の電子化に向けて、さらにハードルが下がったことになります。

また、年末調整で回収した扶養控除申告書、保険料控除申告書、配偶者控除等申告書は、翌年1月10日の翌日から7年間保存が義務づけられていますが、これらも電子データで保存することが可能となります。

ただし、電子データで回収する場合は、次の2つの措置を講じる必要があります。

出典:国税庁 PDF「年末調整手続の電子化及び年調ソフト等に関するFAQ」」より

また上記のほか、次のような対応も必要となります。

出典:国税庁 PDF「年末調整手続の電子化及び年調ソフト等に関するFAQ」」より

市場には、すでに奉行Edge年末調整申告書クラウドのような年末調整の手続きをweb上で行えるクラウドサービスが数多く提供されていますが、こうしたサービスは当然これらの要件を満たしています。

例えば奉行Edge年末調整申告書クラウドでは、IDとパスワードを従業員1人1人に配付するので、従業員はインターネットを介していつでも・どこからでもログインできます。給与システムに連携することも、紙の様式に合わせてすぐ印刷することもできます。

つまり、年末調整用のクラウドサービスを利用するだけで、要件を満たすことになるのです。

消費税率の引き上げや新型コロナウイルス感染対策により、住宅に対する税制上の支援措置として創設された「控除期間13年の特例措置」について、さらに期間延長がされることになりました。

適用対象となるのは、以下の契約期限および入居期限を満たす場合となります。

またこの特例では、「合計所得金額1,000万円以下」の方についてのみ、面積要件が50m2から40m2に緩和されます。

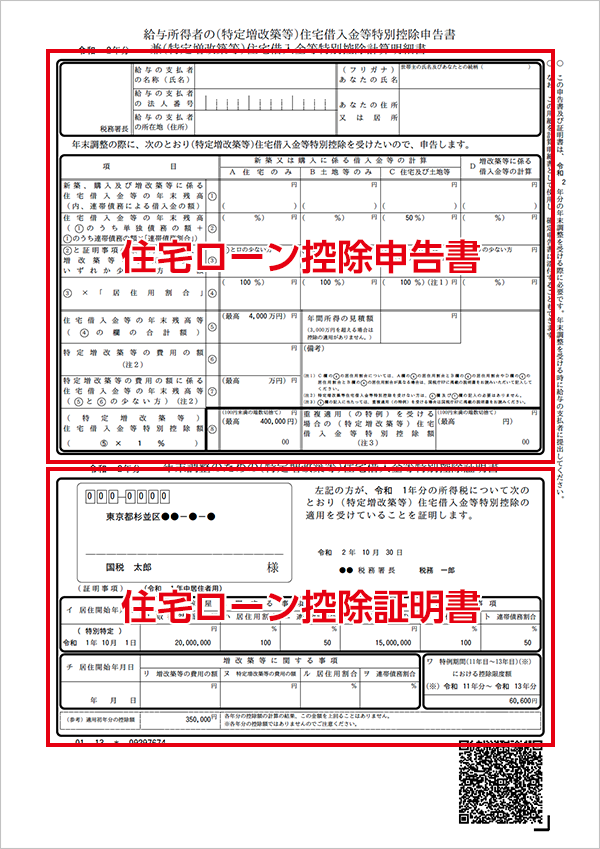

令和3年分の年末調整から住宅ローン控除を受ける従業員については、初年度は確定申告となるため、実務で対応が必要となることはありませんが、2年目以降は年末調整での対応となるため、該当者の確認はしておきましょう。

特に2021年以降は、住宅ローン控除申告書も電子データでの提出が可能になっています。(<年末調整の変更点②>年末調整申告書を電磁的方法(電子データ等)で提供する場合の税務署長の承認廃止 参照)

また、住宅ローンの控除証明書についても、初年度の確定申告をe-Taxで行った際に「e-Taxで交付」を希望すれば、2年目以降はマイナポータル連携等でデータを取得できます。(確定申告で手続きをしなければ、紙の原本が必要となります)

これまで原則「紙」とされてきた住宅ローン控除申告書もデジタル化したことで、年末調整業務はより効率化を図れると期待されています。

これまで「退職所得金額」は、退職手当等の金額から勤続年数に応じて計算した「退職所得控除額」を控除した残額の1/2相当とされていました。

今回の税制改正により、勤続年数5年以下の従業員が(役員以外の立場で)受け取る退職手当等 (=短期退職手当等)について、次の通り区分に応じて計算式が示されました。

ただし、この計算は令和4年分以後の所得税に適用されるため、 2022年1月1日以降に支払った退職手当等で適用されることとなります。

2021年の年末調整には直接関係はありませんが、年末調整後の時期から適用となるため、注意しておきましょう。

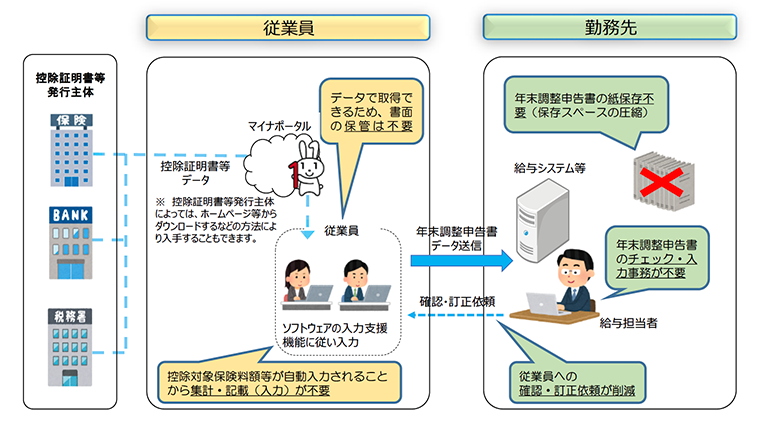

これまでの年末調整業務は、紙で管理することで手作業や手入力も多く、業務の効率化が難しいことが長く課題とされてきました。

しかし、必要とする情報が電子データで回収できれば、年末調整業務は簡略化・効率化し、業務負担が軽減されます。従業員も、情報の転記ミスや計算ミスもなくせるため、ストレスなく正確に手続きを完了することができます。

そして、電子データでの回収に税務署への事前申請が不要になれば、今後は益々「年末調整手続きの電子化」が加速するでしょう。

現に、国税庁では年末調整ソフトの無償提供が行われており、市場にも奉行Edge年末調整申告書クラウドのような年末調整申告用のクラウドサービスが数多く提供されています。各種保険料などの控除証明書についても、2020年10月以降はマイナポータル連携等による控除証明書等の電子データ提出が認められています。このように、政府が率先して年末調整業務のデジタル化を促進しています。

ただし、年末調整業務は、「申告書の作成作業」「担当者による確認業務」だけではありません。税額計算や税務署や市区町村への提出書類作成業務など、手のかかる業務は他にもたくさんあります。年末調整申告書を電子データで回収するのであれば、「その後の業務にもデータを活用できるか」がシステム選びの大きなポイントになるでしょう。

例えば奉行Edge年末調整申告書クラウドは、申告書の配付・回収作業だけでなく、CSVファイルに出力することで、給与システムへのデータ連携も可能です。給与奉行iクラウドであれば直接データ連携でき、年末調整申告書の保険料や配偶者などの情報の入力も自動化できます。また、税制改正に合わせてプログラムが自動更新されるので、常に正しい税額や計算方法で処理することができ、源泉徴収票の最新様式にもすぐに対応できます。

さらに、法定調書奉行iクラウドを併せて利用すれば、支払金額を入力するだけで税務署へそのまま提出可能な法定調書が作成でき、国税・地方税ポータルシステム(e-Tax、eLTAX)とシームレスに連携して簡単に電子申告まで行うことができます。

こうした先々の業務の影響も考慮してサービスを選ぶことで、業務効率は確実に、最大限あげることが可能となります。

これからも税制改正などによる影響により、ますます年末調整業務は複雑化する可能性があります。業務をデジタル化しなければ、現場が手続きの変更に追いつけず、混乱に陥る可能性も考えられます。新たな大変革が行われる前に、クラウドサービスで年末調整業務を簡素化する体制に切り替えてはいかがでしょうか。

▼今年の制度改正や、デジタル化に向けた導入準備、他社システム比較など年末調整の情報を一挙公開!

改正対応はもちろんのこと、ミスなく、速く処理できる充実の機能を備えた年末調整サービス

年末調整業務を自動化・省力化する機能を標準で提供するクラウド給与

今年の制度改正や、将来のデジタル化に向けた導入準備、具体的な利用方法など年末調整の情報を一挙公開!