給与所得控除は、会社員や公務員などの給与収入を得ている人を対象に、自営業者の必要経費に相当する金額を収入から差し引く制度です。課税所得を計算するうえで重要な仕組みであり、年末調整や確定申告においても基礎控除や扶養控除などと並んで重要な役割を果たします。

令和7年12月施行の税制改正では、特定の収入層に対して控除額の引き上げが予定されており、実務担当者は速算表の見直しや控除額の変更に対応した処理が求められます。

本記事では、給与所得控除の基本から改正内容、計算のポイントまでをわかりやすく解説します。

目次

- 給与所得控除とは?

- 【税制改正対応】給与所得控除の計算方法(令和7年12月以降)

- 年末調整での申告方法

- 給与所得控除以外に認められている特例「特定支出控除」とは?

- 【令和7年度】年末調整における注意点

- 年末調整時の面倒な給与所得計算はクラウドサービスで簡単に!

- 給与所得控除に関するよくあるご質問

給与所得控除とは?

企業の人事労務担当者にとって、年末調整や給与計算の前提となるのが「給与所得控除」です。この控除は、1年間に受け取った給与収入から一定の金額を差し引いて税負担を軽減するためのもので、所得税額を算出する際の基礎となる制度です。

●給与所得控除の概要

給与所得控除は、所得税の計算に用いる「給与所得額」を算出するために、1年間の給与収入に応じて自動的に差し引かれる控除です。

自営業者などの事業所得者は、所得税を計算する際に、収入から交際費や外注費などの必要経費を差し引くことができます。これに対し、企業に勤めて給与を受け取っている人(給与所得者)には、実費の経費申告制度がありません。そのため、必要経費の控除の代わりに給与収入に応じて一律に差し引かれるのが、この「給与所得控除」です。

似た名称に「所得控除」がありますが、これは、配偶者控除や扶養控除、障害者控除、寡婦控除、生命保険料控除、医療費控除など、本人や家族の個人的事情によって税負担を軽減するためのものです。

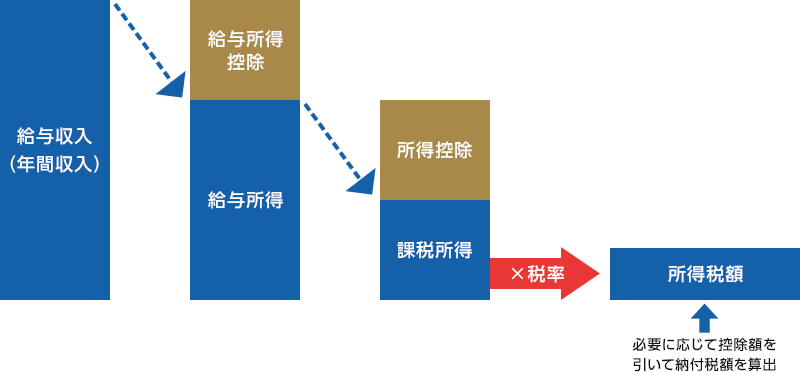

給与所得者の所得税額は、給与収入から給与所得控除を差し引き(給与所得)、さらに所得控除を差し引いた額(=課税所得)に税率をかけて算出します。

所得税額=課税所得✕税率(-控除額)

※必要に応じて控除額を引く

※課税所得=給与所得-所得控除

※給与所得=給与収入(年間収入)-給与所得控除

※必要に応じて税額控除を差し引いて納付税額を算出します。

なお、給与所得控除が差し引かれた結果は、源泉徴収票の「給与所得控除後の金額」の欄に記載されることになっています。

出典:国税庁PDF「令和 年分 給与所得の源泉徴収票」

●給与所得控除と所得控除の違いは?

所得税や住民税の計算では、課税所得を減らすためのさまざまな「控除」が用意されています。その中でも「給与所得控除」と「所得控除」は混同されやすい制度ですが、それぞれの対象や目的は大きく異なります。

給与所得控除は、給与収入に応じて定められた額が差し引かれる経費的な控除です。

一方の所得控除は、納税者本人や家族の生活状況に応じて認められる控除です。基礎控除、配偶者控除、扶養控除、障害者控除、寡婦控除、生命保険料控除など、全部で15種類に分類され、個別の事情を申告して適用を受けます。

なかには、医療費控除や雑損控除、寄附金控除のように、確定申告を行わなければ適用されない控除もあります。これらは年末調整の対象外となるため、必要に応じて従業員本人が自ら申告しなければなりません。

給与所得控除はすべての給与所得者に自動的に適用されますが、所得控除には個別に申告書を提出するなどの手続きが必要なものが多くあります。両者の違いを正しく理解しておくことで、年末調整や確定申告の精度が高まり、税額の誤りや申告漏れを防ぐことにつながります。

●給与収入の対象となるもの・ならないもの

給与所得控除額を正しく計算するには、1年間に支払われた「給与収入」の金額を正確に把握する必要があります。給与収入の対象となるのは、1月1日から12月31日までに支払われた給与や賞与などです。複数の勤務先から収入がある場合は、それぞれの給与を合算して計算します。

課税対象となる給与収入には、基本給に加えて残業手当、職務手当、家族(扶養)手当、住宅手当などの各種手当が含まれます。これらはすべて源泉徴収の対象であり、給与所得控除の基礎になります。また、次のような現物支給や経済的利益の提供も課税対象に含まれます。

<給与収入の対象となるもの>

- 無償または著しく低価格で提供された物品や資産

- 住宅や車両などの貸与、金銭の無利子貸付け

- 福利厚生施設の無償利用(経済的利益が著しく多額な場合や役員だけを対象にしている場合)

- 会社が個人の債務を肩代わりした場合 など

一方で、次のような手当や費用については一定の要件を満たすことで非課税扱いとされます。

<給与収入の対象外となるもの>

- 通勤手当(月額15万円まで)

- 出張旅費や転勤費用(通常必要と認められる範囲)

- 宿直手当・日直手当(一定額まで)

これらは給与収入には含めず、課税対象から除外されます。給与計算や年末調整を行う際には、課税対象と非課税対象の区別を明確に把握しておくことが重要です。

【税制改正対応】給与所得控除の計算方法(令和7年12月以降)

令和7年度税制改正では、「基礎控除の見直し」「給与所得控除の見直し」「特定親族特別控除の創設」「扶養親族等の所得要件の変更」など、複数の重要な改正が予定されています。

これらの改正は令和7年12月1日に施行され、同年12月に実施される年末調整から新しい控除額が適用されることになります。なお、令和7年11月までの給与については現行制度での源泉徴収処理となるため、控除額の変更は反映されません。制度改正に向けては、月別のスケジュールと処理基準の切り替え時期を見落とさないよう、事前の準備が求められます。

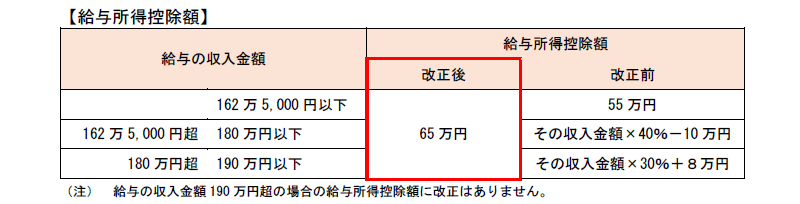

従来(令和6年まで)は、給与収入が162万5,000円以下の部分は一律55万円の控除、162万5,000円超から850万円までは速算表(たとえば「給与収入×40%-10万円」など)によって段階的に控除額が算出されていました。改正後(令和7年12月以降)は、給与収入が190万円以下の場合は一律65万円の控除、190万円超からは従来どおり速算表により控除額が計算されます。

この改正によって、控除額が増えたため、課税所得が小さくなり、結果として所得税額が軽減されるケースが多くなると見込まれます。ただし、今回の見直しの対象となるのは給与収入が190万円以下の給与所得者に限られます。190万円を超える場合には、従来どおりの段階的な控除率が適用され、変更はありません。

以下の表は、改正前と改正後の控除額の違いを比較したものです。対象となる収入帯に該当するかどうか、年末調整や確定申告の前に確認しておくと安心です。

出典:国税庁PDF「令和7年度税制改正(基礎控除の見直し等の関係)Q&A」

なお、令和7年12月に実施する年末調整では、改正後の控除額を反映して1年間の税額を再計算します。この際には「年末調整等のための給与所得控除後の給与等の金額の表(改正後)」を使用し、年間を通じて源泉徴収された税額(現行の税額表に基づく)と誤差がある場合は、差額調整を行う必要があります。

また、改正後の源泉徴収事務に関する具体的な手順やスケジュールについては、国税庁のWebサイトにて公表されています。実務対応を誤らないためにも、最新情報を見逃さずにチェックし、年末調整に向けた準備を進めましょう。

年末調整での申告方法

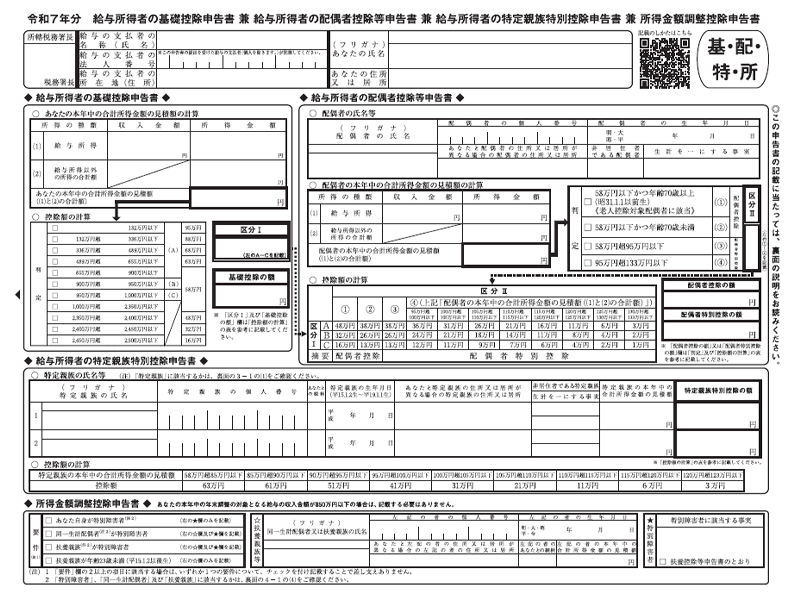

年末調整では、「給与所得者の基礎控除申告書」に基づいて、従業員の所得金額を申告します。申告書には、給与所得控除額を考慮したうえで算出した所得金額を記入する必要があり、従業員本人が給与収入や控除額を確認しながら対応します。

令和7年の税制改正に伴い、「給与所得者の基礎控除申告書」の様式が変更されました。新しい様式は、国税庁のWebページからダウンロードできます。

今回の変更では、定額減税に関する記載欄の削除や、控除額計算式の金額修正などが行われました。実際の年末調整業務に備えて、様式の変更点を事前に確認しておくことが求められます。

出典:国税庁PDF「令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」

給与所得控除以外に認められている特例「特定支出控除」とは?

「特定支出控除」とは、給与所得控除とは別に認められている控除で、業務に必要な支出を本人が負担した場合に、課税所得の軽減が認められる制度です。対象となる支出の合計額が、給与所得控除額の2分の1を超える場合に、その超過部分が特定支出控除として差し引かれます。

たとえば、年収500万円の給与所得者であれば、給与所得控除額144万円の半額である72万円を超える特定支出について、控除が認められます。

ただし、特定支出控除が認められるのは、給与の支払者が「特定支出」であると証明した以下の7つの支出に限られます。

- 通勤費(通勤のための交通費を自己負担している場合や、勤務先から支給される交通費を超えて支払った運賃がある場合など)

- 職務上の旅費(勤務地を離れて職務を遂行するための支出)

- 転居費(転勤に伴う転居にかかる費用を自己負担した場合)

- 資格取得のための研修費(職務に直接必要な技術や知識を得るために受けた研修費用を自己負担した場合)

- 資格取得費(職務に直接必要な資格を取得するための費用を自己負担した場合)

※ 弁護士、公認会計士、税理士などの資格取得費も含む - 帰宅旅費(単身赴任などで、赴任先から帰宅する際に通常必要な費用)

- 勤務必要経費(職務の遂行に直接必要なものとして給与等の支払者より証明がされたもの)

※ 合計額が65万円を超える場合には、65万円までの支出に限ります。

(ア) 図書費(職務に関連する書籍、定期刊行物その他の図書の購入費用)

(イ) 衣服費(制服、事務服、作業服など、勤務場所において着用が必要とされる衣服の購入費)

(ウ) 交際費等(得意先、仕入先その他職務上関係のある者への接待、供応、贈答などに対する費用

なお、特定支出控除の適用を受けるためには、確定申告が必須となります。申告時には、特定支出に関する明細書や、給与の支払者が発行する証明書に加え、交通費や宿泊費に関する証明書類、支出金額が確認できる領収書などを添付、または提示する必要があります。

【令和7年度】年末調整における注意点

令和7年分の年末調整では、改正後の税制に対応するため、次の3点に特に留意してください。課税所得の正確な算出や扶養控除等の申告漏れを防ぐため、実務スケジュールへの反映が必要です。

1. 扶養控除対象の追加確認

年末調整では、すべての従業員から「扶養控除等(異動)申告書」を毎年提出してもらう必要があります。令和7年の税制改正により扶養親族の年収要件が見直されるため、控除対象となる新たな親族の有無について、従業員に確認の案内を行ってください。

2. 特定親族特別控除の申請書提出確認

特定親族特別控除の適用を受ける従業員には、「給与所得者の特定親族特別控除申告書」の提出を案内してください。

3. 改正後控除額に基づく再計算

新制度の基礎控除額や給与所得控除額に基づいて、年末調整の計算を行う必要があります。

上記の各対応項目に関する詳しい手順やスケジュールについては、国税庁のWebサイトにて公表されています。

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

年末調整時の面倒な給与所得計算はクラウドサービスで簡単に!

給与所得控除は、年収に応じて控除額が変動する仕組みで、制度改正に伴い計算方法が変更されることもあります。特に令和7年12月以降は、給与収入190万円以下の控除額が一律65万円に引き上げられるなど、実務への影響も無視できません。

こうしたなか、紙の年末調整申告書を使った手作業では、控除額の計算ミスや記入漏れが発生しやすく、労務担当者にとって大きな負担となります。

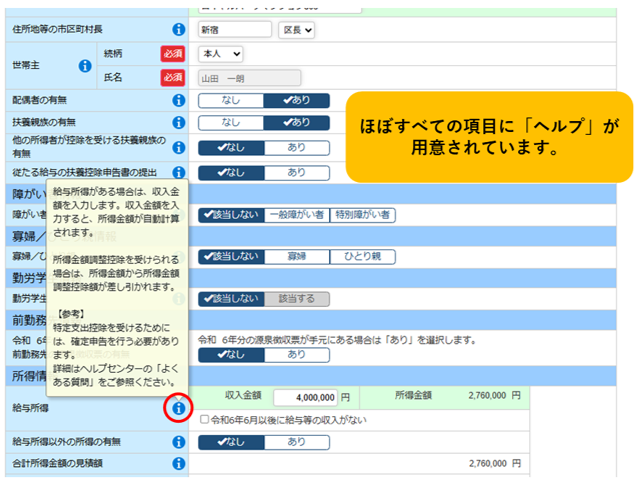

そこで注目されているのが、年末調整業務を効率化するクラウドサービスです。奉行Edge 年末調整申告書クラウドは、従業員が入力画面のヘルプを参照しながら、必要事項をスムーズに入力できるよう設計されています。

さらに、給与奉行iクラウドと連携することで、年末調整の結果を基に年税額まで自動計算が可能となり、処理スピードが大幅に向上します。制度改正があるたびにプログラムも自動更新されるため、法改正にも確実に対応できます。

実際に、複数拠点を持つ企業やテレワークを実施する企業を中心に、Web申告型クラウドサービスの導入が進んでいます。さらに、令和3年度の税制改正により、年末調整申告書を電子データで回収する際に必要だった税務署の事前承認が不要となったことで、導入へのハードルも大きく下がりました。

年末調整の準備が本格化する前に、こうしたクラウドサービスの導入を前向きに検討してみてはいかがでしょうか。

給与所得控除に関するよくあるご質問

給与所得控除や給与収入の範囲、特定支出控除の仕組みなど、実務で迷いやすいポイントをQ&A形式で整理しました。課税所得の考え方や控除額の計算方法といった基礎知識に加え、令和7年度の税制改正に伴う変更点にも触れています。年末調整や確定申告の対応にあたり、労務担当者が押さえておきたい内容を網羅していますので、業務の確認や従業員への説明にもご活用ください。

- 給与所得控除とは?

-

給与所得控除は、1年間の給与などの収入額に応じて差し引かれる控除です。

自営業者などの事業所得者は、所得税を算出する際、収入から交際費や外注費などといった必要経費を差し引きます。しかし、企業に勤め給与を受け取っている人には、収入から経費を差し引く制度がありません。そのため、給与収入に応じて「経費分」として差し引かれるのが、この「給与所得控除」になります。

- 給与収入に当てはまるものとは?

-

「給与収入」には、源泉徴収前の給与・賞与などが該当します。残業手当や休日出勤手当、職務手当のほか、地域手当・家族(扶養)手当、住宅手当なども含まれます。また、次の現物支給や経済的利益も対象になります。

- ① 無償または低い価額で提供した物品その他の資産

- ② 無償または低価格で貸し付けた土地、家屋、金銭その他の資産

- ③ 無償または低い価格で提供した福利厚生施設の利用など

- ④ 個人的債務を免除または負担した額

- 特定支出控除とは?

-

「特定支出控除」とは、業務上必要なものにかかった支出を自己負担した場合に受けられる控除のことで、支払った金額が給与所得控除額の1/2以上を超える場合に適用されます。

例えば給与収入額が500万円の人なら、給与所得控除の1/2となる72万円が基準となり、超過分が特定支出として全額控除されます。ただし、特定支出控除が受けられる対象の支出は、給与支払者が「特定支出」と証明したものに限られます。

- 給与所得控除の控除額はいくら?

-

令和7年11月までの制度では、給与所得控除額は給与収入に応じて段階的に決まり、最低55万円から最大195万円までが設定されています。

これに対し、令和7年12月1日施行の税制改正では、給与収入が190万円以下の給与所得者に対して控除額が一律65万円に引き上げられることとなりました。この改正により、該当する層の課税所得が減少し、所得税の負担軽減が期待されています。

一方、給与収入が190万円を超える場合には、従来と同様に段階的な控除額(速算表による計算式)が適用され、控除額の変更はありません。

▼今年の制度改正や、デジタル化に向けた導入準備、他社システム比較など年末調整の情報を一挙公開!

関連リンク

-

改正対応はもちろんのこと、ミスなく、速く処理できる充実の機能を備えた年末調整サービス

奉⾏Edge年末調整申告書クラウド

-

年末調整業務を自動化・省力化する機能を標準で提供するクラウド給与

給与奉行iクラウド

-

支払調書・合計表作成から電子申告までをフルサポート

クラウド年末調整・法定調書作成システム 法定調書奉行iクラウドについて

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!