年末調整業務は、申告書の種類が多く、従業員ごとに必要書類も異なるため、複雑で時間がかかるものです。年に一度しかない業務でもあるため、細かな手順があいまいになることもあるでしょう。昨今は、頻繁に税制改正が繰り返されて申告内容も年々複雑になっており、さらに気の抜けない業務となっています。

そこで今回は、2025年以降の最新情報をもとに、年末調整業務を「3つのステップ」に分けて、実務をわかりやすく整理します。全体の流れと重要ポイントを押さえ、煩雑な業務をスムーズに進めていきましょう。

目次

- 年末調整とは?

- 年末調整を行わなかった場合のリスク

- 年末調整の対象になる人/ならない人

- 年末調整の流れと手順[効率よく進める3つのステップ]

- 【STEP1】従業員による申告(申告書等の意味と書き方)〜11月下旬

- 【STEP2】年末調整の計算の実施 〜12月下旬

- 【STEP3】法定調書等の作成と提出 〜1月下旬

- おわりに 〜年末調整は早めの準備と電子化でスムーズに!

年末調整とは?

年末調整は、企業が従業員の1年分の所得税を年末に最終精算する手続きです。

企業は、従業員の所得税を給与から天引きする「源泉徴収」を行うことが所得税法で義務づけられています。

源泉徴収された所得税はあくまで概算のため、年末調整で本来の税額との差額を精算します。源泉徴収を行っているにも関わらず年末調整を行わなければ、正しい税額を納めることができないため、年末調整で適正な税額を算出する必要があるのです。

年末調整を行わなかった場合のリスク

年末調整は、所得税法で企業に義務づけられた手続きのため、企業が意図的に「実施しない」「対応を遅らせる」といった行為に及ぶ場合、次のような法的リスクが発生します。

- 所得税法違反として税務調査の対象になる。

- 源泉徴収義務違反で罰則(所得税法第241条・242条により、1年以下の懲役または50万円以下の罰金)が科される可能性がある。

- 源泉徴収税の納付遅れの場合は不納付加算税(10%)や延滞税(年率7.3%~14.6%)が、源泉徴収税を徴収したのに納めない場合は10年以下の懲役または200万円以下の罰金(所法240条)が課される。

また、年末調整後は納税額の申告・従業員への報告のために、源泉徴収票を作成します。源泉徴収票は、給与等を支払った全ての従業員に交付しますが、税務署へは限られた人の分のみ期限までに提出しなければなりません。(源泉徴収票については【STEP3】を参照ください)

提出がないと税務署から行政指導や立入検査、労働基準監督署から指導を受ける可能性があります。

さらに、年末調整を怠った場合、従業員とのトラブルに発展するおそれもあります。そのことが原因で、職場環境の悪化や企業評価の低下、採用活動などにも悪影響を及ぼす可能性があるため、遅滞なく年末調整を行うことが求められます。

年末調整の対象になる人/ならない人

年末調整の対象となる人は、企業が給与を支払っている全ての従業員※です。

※ 正社員だけでなく、アルバイトやパート、青色事業専従者も含まれます。

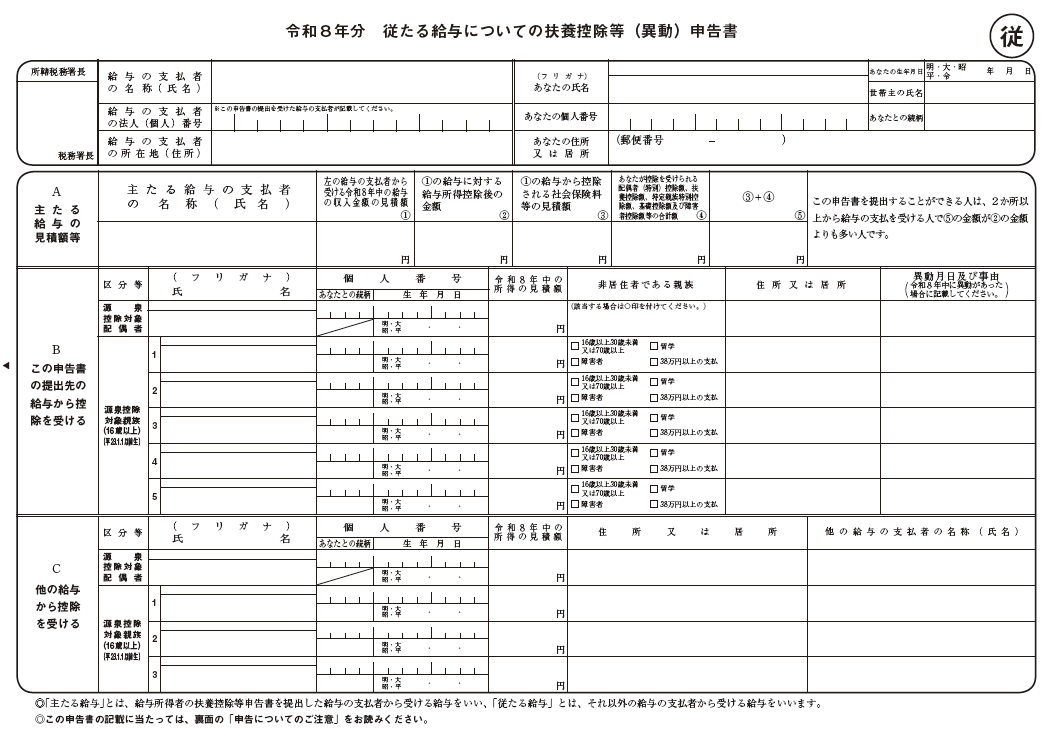

ただし、その年の年末まで在籍しており、「扶養控除等(異動)申告書」(以下「扶養控除等申告書」)を提出していることが原則となっており、扶養親族がいない場合も「いない」という申告が必要で、年末まで在籍していても扶養控除等申告書を提出していなければ対象外となります。(副業をしている場合、扶養控除等申告書は「主たる給与の支払先」に提出するため、自社が「従たる給与の支払先」の場合は提出されません)

年末調整の対象者か迷ったら、「年末に在籍しているか」「扶養控除等申告書を出しているか」「年収2,000万円以下か」を基準に対象者をリストアップするとよいでしょう。

他にも、次のようなケースは年末調整の対象外となる可能性があります。

| 対象外になりやすい例 | 扶養控除等申告書を出していない | |

| 副業などで2カ所以上の収入源があり、自社が“従たる勤務先”の場合 | ||

| 派遣社員 | 雇用している派遣元が実施 | |

| 休職・産休育休で年末に給与支給なし | 12月の給与支給がない場合は対象外(必要に応じて本人が確定申告) | |

| 年内に退職 | 再就職なしの場合は源泉徴収票を交付して本人が確定申告(12月支給後に退職する場合はその支給時に実施) | |

| 中途入社で前職の源泉徴収票なし | 源泉徴収票を交付し、本人が確定申告 |

また、次のようなケースは、自社での年末調整から除外することができます。

| 年末調整除外対象 | 年間の収入が2,000万円を超える | |

| 災害減免法の適用を受け、所得税の支払い猶予や還付を受け取っている | ||

| 非居住者 | ||

| 日雇い・日額表適用者など | ただし源泉徴収票は交付要 |

なお、年末調整は原則年末に行いますが、対象者によっては年の途中で年末調整することもあります。例えば、次のようなケースに該当する従業員がいる場合は注意しましょう。

| 年の途中で行う場合 | 海外転勤等により、年の途中で非住居者となった場合 | 出国前の最後の給与支給時に実施 |

| 在籍期間中に死亡退職した場合 | 退職時 | |

| 著しい心身の障害により退職した場合(再就職の見込みなし) | 退職時 | |

| 年収123万円以下で退職した場合※ | 他の勤務先から支給される給与と合算のうえ判定する必要あり |

※ 従来は、「年収103万円以下で退職した場合」でしたが、2025年以降「年収の壁対策」が講じられ、「103万円」基準は「123万円」に拡大されました。詳しくは、こちらを参照ください。

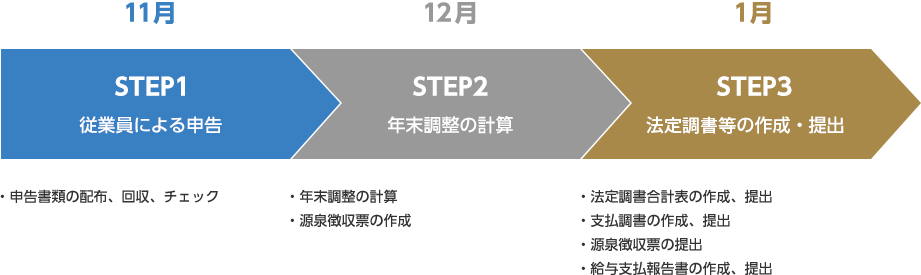

年末調整の流れと手順[効率よく進める3つのステップ]

年末調整は、企業によってスタート時期が異なりますが、概ね11月頃からスタートし、1月下旬まで作業するのが一般的です。書類の数も多いため一見複雑そうに見えますが、次のように3つのステップで考えると、その流れは至ってシンプルです。

次章からは、各ステップでどのような業務が発生するか確認しましょう。

【STEP1】

従業員による申告(申告書等の意味と書き方)〜11月下旬

年末調整は、対象となる従業員に必要な各種書類を配付し、必要事項を記載してもらって回収することから始まります。

必要な書類を回収後は、各申告内容に不備がないかをチェックします。回収した書類のチェックは、年末調整の計算に際して非常に重要な作業です。各申告書の記載に誤りがあれば、正しく税額計算ができず、再申告・年末調整をし直すことにもなりかねないため、他の担当者と二重チェックし、抜け漏れがないかをしっかり確認しましょう。

<注意>

各申告書にはマイナンバー記入欄がありますが、従業員との合意のうえ、申告書の余白等に従業員自身が「マイナンバーについては給与支払者に提供済みのマイナンバーと相違ない」旨を記載し、かつ、企業が従業員のマイナンバーを確認済と表示していれば、申告書に記載する必要はありません。

また、マイナンバーを含む書類の保管・管理には個人情報保護法に基づく適切な措置が必要です。業務終了後は速やかに廃棄するか、厳重に保管しましょう。

年末調整で必要になる書類には、次のようなものがあります。

対象者全員提出が必要

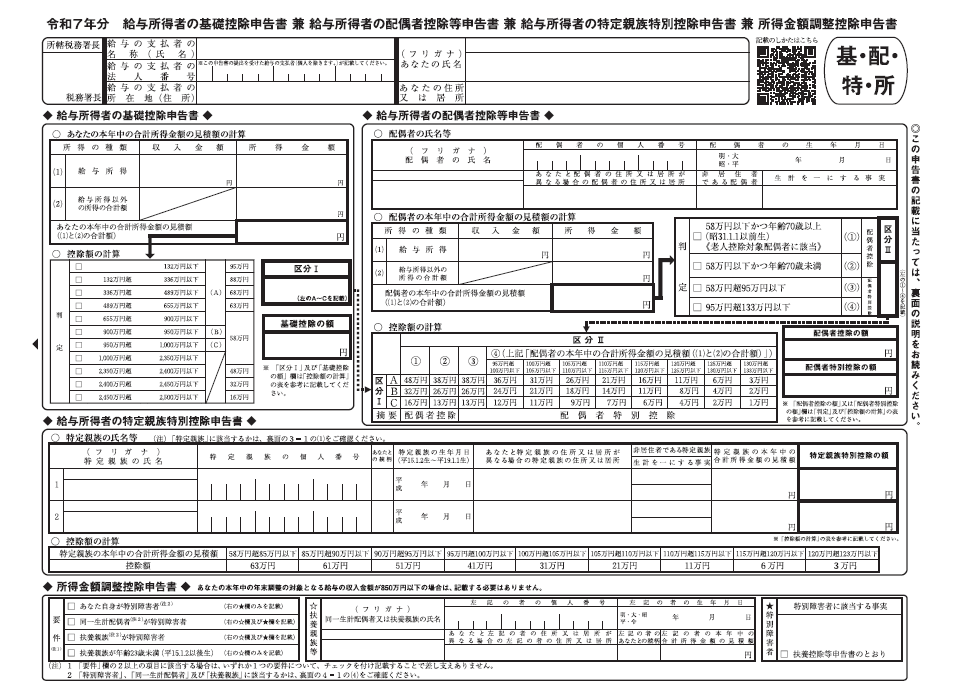

●基礎控除申告書

年末調整で基礎控除の適用を受けるためには、必ず提出する必要がある書類です。

基礎控除申告書には、給与所得の見積額のほか、給与所得以外の所得の有無およびその金額、合計所得金額の見積額、基礎控除の適用可否の判定を記載します。給与所得については、従業員が自身の所得を把握していないこともあるため、確認方法を伝えておくと良いでしょう。

なお、紙の様式では、基礎控除申告書は配偶者控除等申告書や所得金額調整控除申告書、特定親族特別控除申告書とまとめて1枚になっています。

※ 基礎控除申告書の書き方については、こちらを参照ください。

出典:国税庁「A2-4 給与所得者の基礎控除、配偶者(特別)控除、特定親族特別控除及び所得金額調整控除の申告」

● 扶養控除等申告書

従業員の配偶者・扶養親族などの情報を申告し、源泉徴収と年末調整の基礎にしてもらうための書類です。扶養控除等申告書の提出があった従業員は、税額表「甲欄」を適用して源泉徴収し、年末にはこの申告内容も踏まえて年末調整を行います。提出がない場合は「乙欄」となり、年末調整の対象外になります。

※ 扶養控除等申告書の必要性は、前章「年末調整の対象になる人/ならない人」章も参照ください。

※ 扶養控除等申告書の書き方については、こちらを参照ください。

出典:国税庁「A2-1 給与所得者の扶養控除等の(異動)申告」

該当者のみ提出が必要

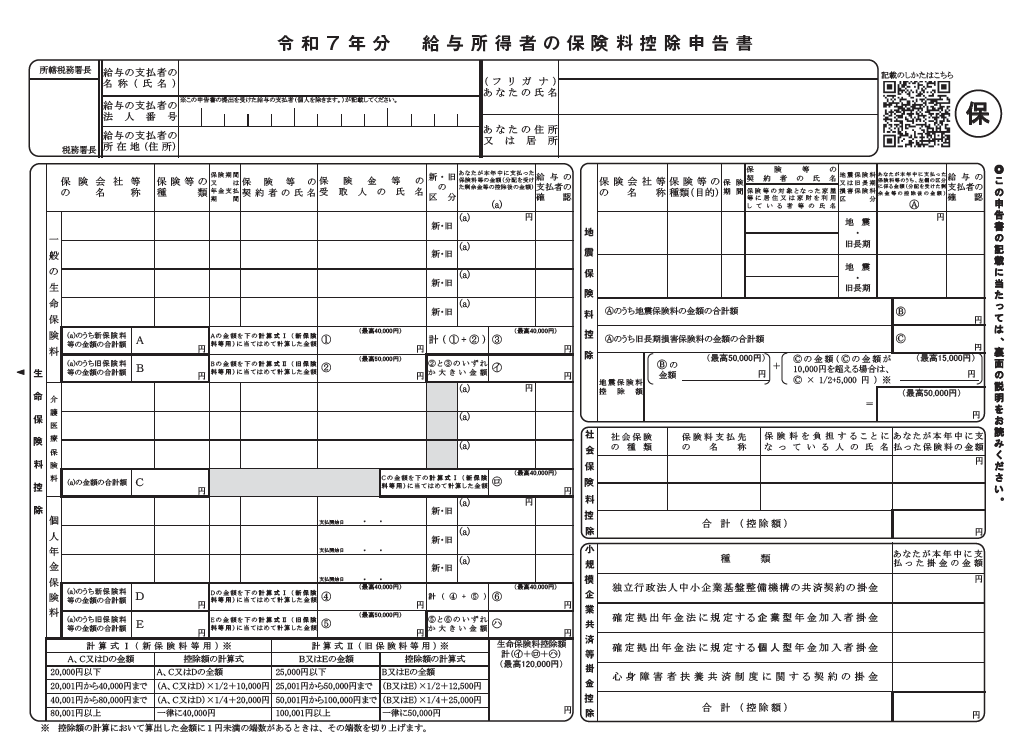

● 保険料控除申告書+控除証明書類 →所得控除が受けられる保険料や確定拠出年金(iDeCo)等の掛金がある人

生命保険料や地震保険料などの保険料を支払った人が、保険料控除を受けるために必要な申告書です。

申告書には「生命保険料控除」「地震保険料控除」「社会保険料控除」「小規模企業共済」といった、4つの保険料控除の記入欄が記載されています。また、確定拠出年金(iDeCo)など天引きしていない掛金も、所得控除(小規模企業共済等掛金控除)の対象となります。

提出の際には、各保険会社等からの控除証明書類も添付する必要があります。書類一式が提出されたら、証明書類と申告書の記載内容が合致しているかチェックしましょう。

※ 保険料控除申告書の書き方については、こちらを参照ください。

出典:国税庁「A2-3 給与所得者の保険料控除の申告」

●配偶者控除等申告書 →控除対象配偶者がいる人

配偶者控除または配偶者特別控除を受けるために必要な申告書です。

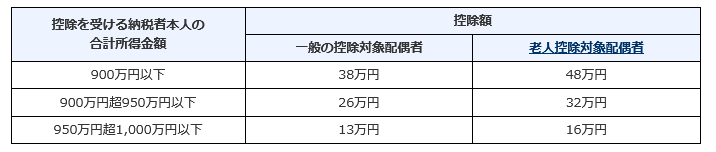

この申告書によって、納税者となる従業員本人と配偶者の所得状況に応じた控除を受けることができます。例えば、配偶者控除は配偶者の所得が58万円以下(給与収入のみなら123万円以下)の場合に適用され、従業員本人の所得に応じて最大38万円が控除されます。

出典:国税庁「No.1191 配偶者控除」

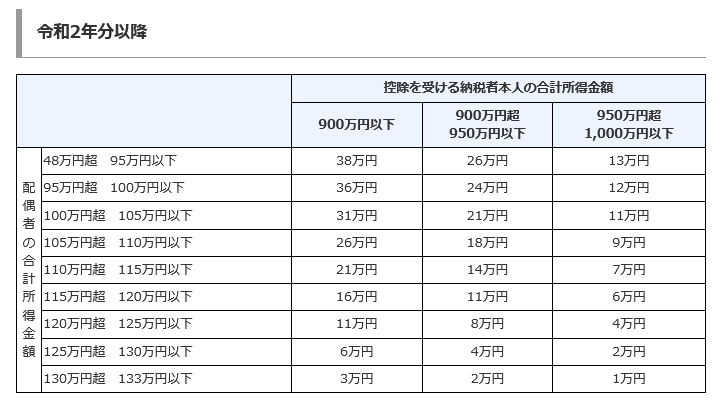

また配偶者特別控除は、従業員本人の合計所得金額が1,000万円以下の場合、配偶者の所得が58万円超〜133万円以下(給与収入のみなら123万円超〜201.6万円未満)であれば、従業員の所得に応じて段階的に適用されます。

出典:国税庁「No.1195 配偶者特別控除」

●所得金額調整控除申告書 →給与収入が850万超で、子ども・特別障害者等の要件を満たす人

従業員本人の給与収入が850万円超で、次のいずれかに該当する場合、この申告書を提出すれば所得金額調整控除が受けられます。該当する場合は必ず提出する必要があり、提出しないと控除を受けられません。

<所得金額調整控除を受ける条件>

- ① 本人が特別障害者

- ② 23歳未満の扶養親族がいる

- ③ 特別障害者の同一生計配偶者または扶養親族がいる

この制度は、高収入者の税負担を一部軽減し、子育て世帯や障害者がいる世帯への配慮を目的として設けられたもので、扶養控除のような「どちらか一方のみ」という制限はありません。例えば、夫婦双方が年収850万円超で子が1人(23歳未満)の場合、夫婦双方で適用できます。

紙の様式では、基礎控除申告書や配偶者控除等申告書、特定親族特別控除申告書とまとめて1枚になっているものを使用します。(上記「基礎控除申告書」参照)

●特定親族特別控除申告書 →特定の親族を扶養している人

特定の親族を扶養している従業員がこの申告書を提出すると、親族1人につきその特定親族の合計所得金額に応じて最大63万円を控除できます。この制度は、大学生などがアルバイト収入などで「103万円の壁」を意識せずに働けるよう支援する目的で創設され、2025年の年末調整から適用されています。

「特定の親族」とは、次に該当する親族を指します。

<所得金額調整控除を受ける条件>

生計を一にする19歳以上23歳未満の親族(配偶者・青色/白色事業専従者を除く)で、合計所得金額58万円超〜123万円以下の人。

紙の様式は、基礎控除申告書や所得金額調整控除申告書、特定親族特別控除申告書とまとめて1枚になっているものを使用します。(上記「基礎控除申告書」を参照ください)

※ 特定親族特別控除の詳細は、コラム「[2025年(令和7年)]年末調整の変更点3つと実務対応の注意点をわかりやすく解説」を参照ください。

●住宅借入金等特別控除申告書 →住宅ローンを利用しマイホームの取得等をした人

住宅ローンを利用してマイホームの取得・新築・増築を行った人を対象に、適用要件を満たしている場合、住宅借入金等特別控除(いわゆる住宅ローン控除)が適用されます。この控除は、本人が希望した場合、2年目から年末調整で控除することができます。

年末調整で対応する場合は、住宅借入金等特別控除申告書と住宅ローン年末残高証明書の提出が必要です。

※ 住宅借入金等特別控除の書き方については、こちらを参照ください。

●源泉徴収票 →転職で中途入社した人

中途入社の従業員は、前職+現職の合計で年税額を計算する必要があるため、これまで支払われた給与額(年収の一部)や源泉徴収された所得税額、社会保険料などの控除額を把握しなければなりません。そのため、これらの内容を把握するため、確認する公式資料として、前職の源泉徴収票が必要になります。

通常、転職者は、前職の企業退職後1ヶ月以内に源泉徴収票を受け取ることができます。転職して中途入社した従業員がいる場合は、早めに提出を呼びかけておきましょう。

年末調整の円滑な実施は「各種申告書をいかに効率よく回収できるか」にかかっているともいえます。申告書の提出依頼や催促などを自動化するシステムなども活用して、社内には早めに必要な書類の提出依頼と配付を行いましょう。

【STEP2】年末調整の計算の実施 〜12月下旬

従業員から各種申告書を回収した後、年末調整の計算を行い、源泉徴収票にまとめます。

●年末調整の計算手順

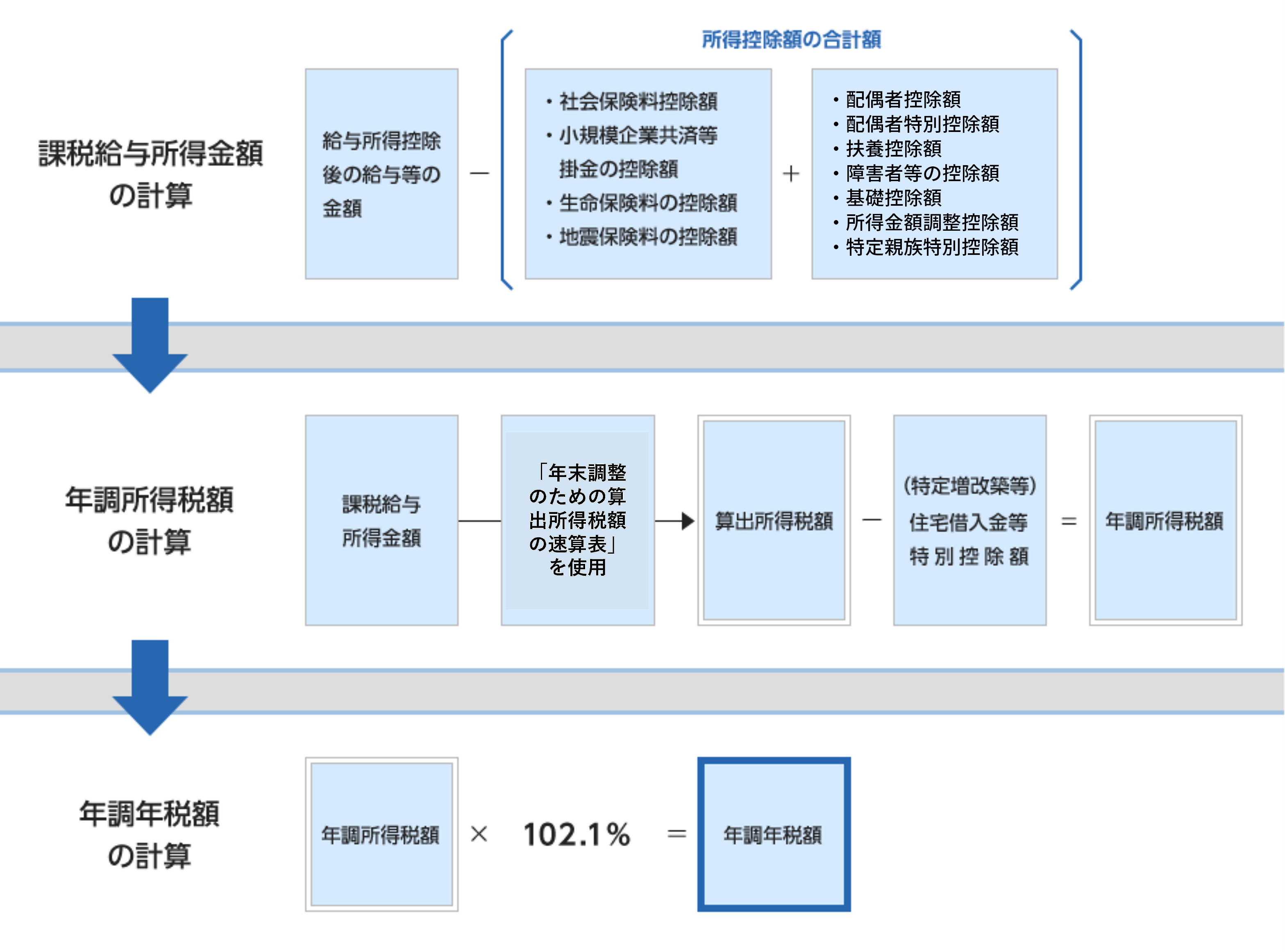

年末調整計算を手計算する場合は、次のような流れで行います。

●年税額計算に使用するもの

年末調整計算の基礎資料となるのが、「源泉徴収簿」です。

源泉徴収簿は、毎月支払っている給与額や賞与額、源泉徴収税額、扶養親族等の情報を従業員別に記録しておく帳簿です。ただし、法令による作成義務はないため、毎月の源泉徴収の記録や年末調整にも使用できるものであれば給与台帳等を代用しても差し支えはありません。

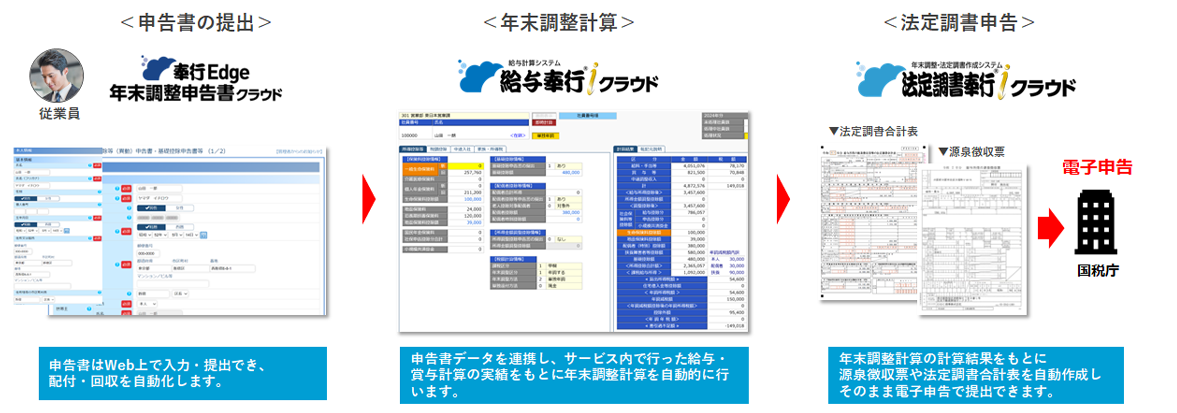

給与システムを利用する場合、申告内容を取り込むだけで年税額を自動計算するため、源泉徴収簿は確認資料として利用することになります。例えば、給与奉行iクラウドの場合、年末調整申告書の保険料や配偶者などの情報を入力するだけで過不足税額を自動計算します。制度改正にも自動でプログラムが更新されるため、常に正しい税額や計算方法で処理することができます。源泉徴収簿もボタン1つで自動作成でき、年末調整の計算結果の確認に利用できます。

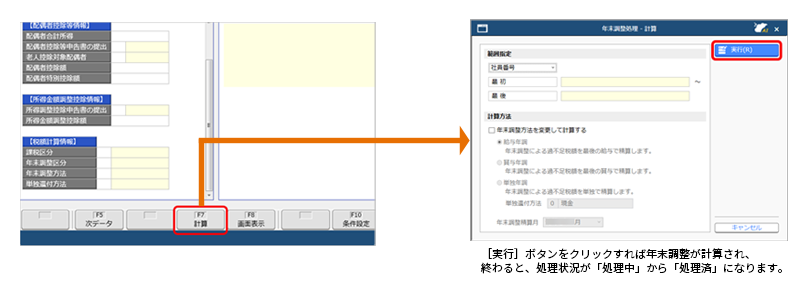

また、給与システムの場合、紙の申告書内容は手入力で反映する必要がありますが、データで提出してもらえば、申告データを取り込むだけで良くなります。給与奉行iクラウドの場合、奉行Edge 年末調整申告書クラウドと自動連携で申告データを取り込め、「年末調整処理」メニューで「計算」ボタンをクリックするだけで必要な情報から自動で年税額計算まで行えます。

※ 年末調整手続きの電子化については、こちらも参照ください。

●一括で計算する場合

●従業員への源泉徴収票の交付

年税額の計算が終了すると、次ステップの法定調書等の作成にかかります。

法定調書のうち、源泉徴収票は従業員にとって納税額の報告書(年末調整の根拠資料)であり、収入証明書ともなります。そのため、給与を支払った従業員全員に交付する必要があり、12月の最終給与支給日に交付するのが一般的となっています。また、一部の従業員分は、税務署等にも翌年1月に提出する必要があります。(後述【STEP3】を参照ください)

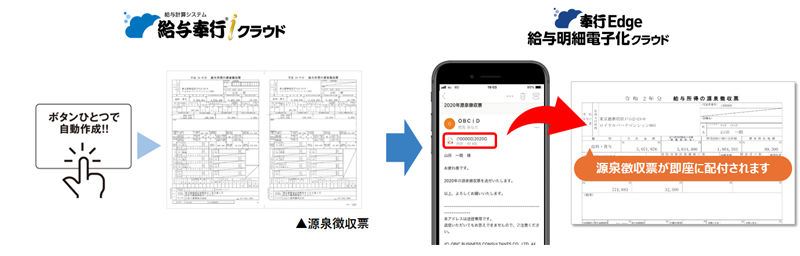

手書きの場合、源泉徴収票(税務署用・従業員用)と給与支払報告書で複写式になっているタイプがよく利用されますが、昨今は給与システムで簡単に作成することができます。

また、給与明細を電子発行するサービスを導入するケースも増えており、このような企業は源泉徴収票も電子発行に対応できます。従業員向けの源泉徴収票を電子交付する場合は、あらかじめ従業員の同意を得る必要があります(所得税法第231条・所得税法施行令356条)が、電子化で印刷にかかる費用や作業時間を削減でき、配付後の紛失や置きっぱなしなどのセキュリティに関わるリスクも低減できます。

給与奉行iクラウドの場合、源泉徴収票もボタン1つで簡単に作成でき、奉行Edge 給与明細電子化クラウドをセットで利用すれば、そのまま電子発行することが可能です。

【STEP3】法定調書等の作成と提出 〜1月下旬

年末調整業務の最後は、源泉徴収票等の法定調書や給与支払報告書を作成し、税務署や市区町村に提出します。法定調書や給与支払報告書は、年末調整を行った翌年の1月31日(提出先が休業日の場合は翌開庁日)と定められています。

法定調書は60種類ありますが、年末調整に関する法定調書は「支払調書」「法定調書合計表」「源泉徴収票」で、これと給与支払報告書を合わせて4つの書類を作成します。

●年末調整後に作成する4つの書類

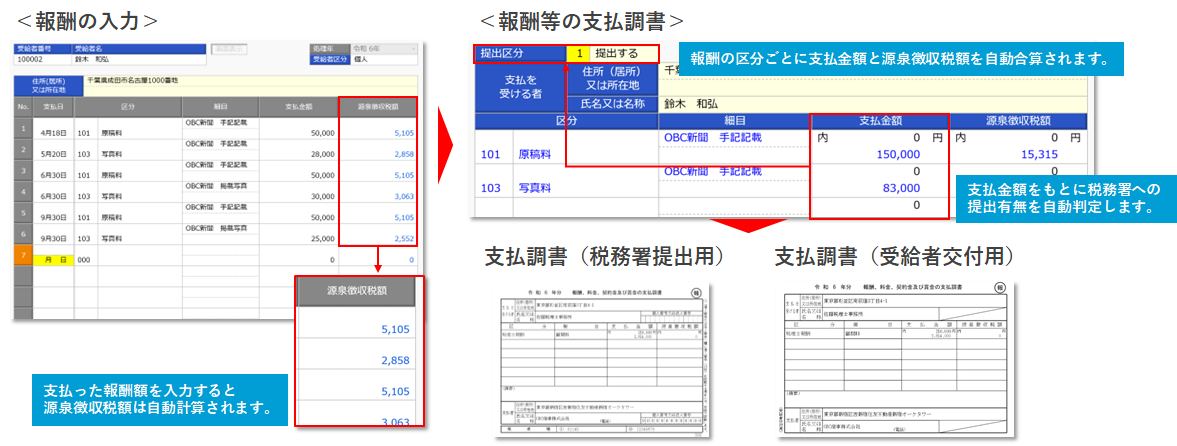

1. 支払調書

支払調書は法定調書の1つで、源泉徴収義務者(源泉徴収税を納める義務がある企業)が、「誰に」「どのような内容で」「いくら支払ったのか」といった詳細を記した書類です。

例えば「報酬、料金、契約及び賞金の支払調書」は、弁護士や税理士などの専門家への報酬、作家やデザイナーなどへの原稿料、広告宣伝のための料金、社会保険診療報酬支払基金が支払う診療報酬等を支払った際に作成します。支払先が個人の場合、マイナンバーの記載が必要になりますので、支払先への確認も忘れないようにしましょう。

また、義務ではありませんが、支払調書は支払先へも送付するのが通例となっています。

2. 法定調書合計表

法定調書合計表は、税務署に提出する各種法定調書を集計した表です。従業員に渡した「給与所得の源泉徴収票」「退職所得の源泉徴収票」や「報酬、料金、契約及び賞金の支払調書」、「不動産の使用料等の支払調書」等の、発行した支払調書をとりまとめて作成します。

3. 源泉徴収票

源泉徴収票は、企業が従業員に対して支払った給与や賞与の総額や源泉徴収された税額、年末調整で控除を行った結果をまとめた書類です。当該従業員の納付税額が記載されているため、法定調書の1つとして扱われます。

源泉徴収票は、給与を支払った従業員全員分を作成・交付しますが、税務署等に提出するのは、次の人の分のみとなります。

●税務署等へ源泉徴収票の提出が必要な人

| 年末調整した人 |

|

| 年末調整をしなかった人 |

|

4. 給与支払報告書

給与支払報告書は、従業員が住んでいる市区町村へ提出し、次年度の住民税額計算に使われる書類です。

企業は、従業員ごとにまとめた「個人別明細書」と事業所全体の個人別明細書をまとめた「総括表」の2種類を作成し、提出することが求められます。

給与支払報告書は、従業員の居住区となる市区町村に提出するため、総括表では従業員の居住区ごとに分類し作成します。

●法定調書等の提出先と提出方法

法定調書と給与支払報告書は、それぞれ利用目的が異なるため、提出先が異なります。

| 法定調書 | 給与支払報告 | |

|---|---|---|

| 税目 | 所得税など | 住民税 |

| 提出先 | 税務署 | 市区町村 |

| 提出方法 | e-Taxなど | eLTAXなど |

| 提出期限 | 翌年1月31日 | 翌年1月31日 |

提出方法は、窓口、郵送など従来の方法のほか、e-TaxやeLTAX、CD・DVDなどによる電子申告も認められています。

特に法定調書は、法定調書の種類ごとに「前々年に提出すべきだった当該法定調書の枚数」によって電子申告が義務づけられています。2025年現在は、前々年に提出した法定調書が「100枚以上」ある場合に電子申告が義務づけられていますが、2027年以降は「30枚以上あった場合」に引き下げられます。そのため、2025年に提出した法定調書で、自社が電子申告義務対象かどうかを見極めなければなりません。

e-TaxやeLTAXを使った電子申告では、直接アクセスして手続きすることもできますが、昨今はe-TaxやeLTAXとAPI連携できる基幹システムもあります。例えば、法定調書奉行iクラウドの場合、年間の支払金額から支払調書の提出要否を自動判定し、提出が必要と判定された場合にのみ、支払調書のフォーマットで自動出力できます。

また、法定調書奉行iクラウドでは年末調整計算も行えるため、現有の給与システムから給与・賞与データインポートし、年末調整申告書の情報を入力するだけで過不足税額を自動計算することができます。給与奉行iクラウドとは、自動連携で年末調整の結果データを取り込めるため、法定調書合計表・総括表の作成に必要な情報を手入力する必要もありません。

さらに法定調書奉行iクラウドは、e-TAX、eLTAXに標準機能で対応しているため、社内にいながら申告までの業務を完結できます。

このような仕組みを今のうちから揃えておけば、電子申告がいつ義務化されても安心でしょう。

おわりに 〜年末調整は早めの準備と電子化でスムーズに!

年末調整は法改正の影響を受け、多かれ少なかれ、毎年何らかの変更が発生します。そのたびに申告書の様式が変わったり、計算方法にも影響したりするため、その年の税制改正が年末調整にどう影響するか、早めに確認し、影響の度合いによって早めに変更点を周知することも大切です。こうした早期の準備が、余裕を持った年末調整業務の支えとなります。

また、法定調書の電子申告義務化への対応を視野に入れ、年末調整の電子化も進めておきましょう。年末調整を電子化することで、記入ミスや計算ミスなどのリスク対策にもなります。

年に1度のイベント業務であるからこそ、スムーズに進められる体制で取り組みましょう。

▼今年の制度改正や、デジタル化に向けた導入準備、他社システム比較など年末調整の情報を一挙公開!

関連リンク

-

年末調整時期の残業にさようなら

年末調整申告電子化サービス 奉行Edge 年末調整申告書クラウドについて

-

今年の制度改正や、将来のデジタル化に向けた導入準備、具体的な利用方法など年末調整の情報を一挙公開!

最新 年末調整対策ポータル

-

たった3ステップで、あなたの会社の年末調整業務時間がどれだけ削減できるかシミュレーション

時間削減効果シミュレーション

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!