住宅借入金等特別控除(以下「住宅ローン控除」)が2022年に改正され、年末調整では旧制度と新制度が混在する状態で書類のチェック、検算が必要になっています。

申告書の書き方には大幅な変更はないものの、そもそも自己申告に依存するため、記載内容をどう確認すべきか悩む担当者も多いのではないでしょうか。

そこで今回は、住宅ローン控除について、2025年時点の概要を踏まえた制度の基礎知識や、住宅借入金等特別控除申告書の書き方から見る年末調整時のチェックポイントなどを整理します。

目次

- 住宅借入金等特別控除(住宅ローン控除)とは?

- 住宅ローン控除の控除率・控除期間:2025年最新ポイント

- 住宅借入金等特別控除申告書に記載される主な内容

- 住宅借入金等特別控除申告書の書き方で注意しておきたいポイント

- 年末調整で住宅借入金等特別控除申告書をチェックする際の留意点

- 年末調整の電子化で住宅ローン控除の申告もチェックもラクに!

住宅借入金等特別控除(住宅ローン控除)とは?

住宅ローン控除は、住宅ローンを利用して住宅を取得した場合に、その年末残高に応じて所得税や住民税の一部が控除される制度です。控除の仕組みはシンプルで、年末の住宅ローン残高に控除率(2025年現在は0.7%)を掛けた額がその年の所得税から差し引かれます。所得税から控除しきれない場合は、住民税からも一部控除されます。

制度自体は1990年代から続いており、国民の住宅取得を支援するとともに、景気を下支えする政策的役割を担っています。ただし、時代の経済状況などから何度か改正が行われており、2022年の改正では控除率が引き下げられたり住宅の性能基準が強化されたりと、内容がより環境配慮型にシフトしています。

年末調整で住宅ローン控除に関連する書類を提出してくるのは、一部の従業員に限られます。しかし、年税額計算に大きく関係する控除になるため、住宅借入金等特別控除申告書の存在は年末調整でも重要度の高いものとなります。担当者としては、「少数の提出であっても影響度が大きい書類」であることを認識し、書類の記載内容や提出の流れを理解して実務に備えましょう。

●住宅ローン控除を受ける場合の手続き

住宅ローン控除の適用を受ける場合、住宅ローンを組んだ本人が入居した年の翌年に確定申告を行う必要があります。このときの申告内容に基づき、税務署から翌年以降の年末調整で使用する「住宅借入金等特別控除申告書」が交付されます。2年目以降は、この申告書を勤務先の年末調整時に提出することで、控除を継続して受けられます。

●住宅ローン控除で必要になる書類

年末調整で住宅ローン控除を受ける際は、住宅借入金等特別控除申告書と住宅ローンの年末残高等証明書が必要です。

年末残高等証明書は、紙の書類のほか、マイナポータル等を通じて年末残高情報を提供する方法(調書方式)も認められています。調書方式を利用する場合、従業員本人が事前に手続きを行うことで、マイナポータルと連携して年末残高情報を自動取得できます。ただし、自社の年末調整手続きが電子対応していない場合は、電子発行された証明書を一度紙に印刷して提出してもらう必要があります。

| 初年度 (入居翌年) |

従業員が確定申告を行い、住宅ローン控除を申告する。 必要書類:確定申告書、年末残高証明書、登記事項証明書など。 |

| 2年目以降 | 勤務先への年末調整で控除を継続できる。担当者は従業員からの申告内容を確認して控除額を計算に反映する。 必要書類:住宅借入金等特別控除申告書、年末残高証明書。 |

住宅ローン控除の控除率・控除期間:2025年最新ポイント

住宅ローン控除は、2022年に制度が大きく改正されました。

控除率は、それまでの1.0%から0.7%に縮小され、長期優良住宅やZEH水準住宅などの環境性能基準に応じて、借入限度額や控除期間が定められています。2025年は、この改正後の期限にあたる年です。年末調整には直接的に関係するものではありませんが、住宅ローン控除の基礎知識として「どの住宅にどの控除期間・借入限度額が適用されるか」を正しく理解しましょう。

●2025年時点の住宅ローン控除制度の概要

・新築住宅の場合(2022~2025年入居)

新築住宅で住宅ローン控除を受ける場合、性能区分によって借入限度額や控除期間が異なります。特に長期優良住宅やZEH水準住宅は優遇が大きく、控除期間も13年と長く設定されています。

| 住宅の種類 | 借入限度額 (一般) |

借入限度額 (子育て・若者夫婦) |

控除率 | 控除 期間 |

|---|---|---|---|---|

| 長期優良住宅・認定低炭素住宅 | 4,500万円 | 5,000万円 | 0.7% | 13年 |

| ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 | 0.7% | 13年 |

| 省エネ基準適合住宅 | 3,000万円 | 4,000万円 | 0.7% | 13年 |

| その他の住宅 (2023年以前建築確認のみ対象) |

2,000万円 | ー | 0.7% | 10年 |

・中古住宅・増改築の場合

中古住宅や増改築の場合も、要件を満たしていれば住宅ローン控除の対象となります。ただし、新築と比べて借入限度額や控除期間が縮小されており、制度上は次のようにシンプルな構造になっています。

| 区分 | 借入限度額 | 控除率 | 控除期間 |

|---|---|---|---|

| 中古住宅・増改築 (耐震基準を満たす場合) |

2,000万円 | 0.7% | 10年 |

中古住宅の場合は、耐震基準を満たすことが大前提であり、必要に応じて「耐震基準適合証明書」などの添付が求められます。

●2024年・2025年に住宅ローンを組んだ従業員への対応

2025年に住宅ローンを利用して入居した人は、まず2026年3月の確定申告で住宅ローン控除を受ける必要があります。年末調整で控除を受けられるのは、2年目となる2026年以降です。

また、2024年に住宅ローンを利用して入居した人は、2025年3月に確定申告で住宅ローン控除を受けているため、2025年の年末調整から住宅借入金等特別控除申告書を提出できます。

住宅ローン控除の適用は、従業員からの申告がなければ企業側での把握が難しいため、年末調整を行う前に、住宅ローン控除を受ける場合にいつから年末調整が可能かを周知徹底しましょう。

※年末調整で提出する住宅ローン控除の関係書類はこちら

住宅借入金等特別控除申告書に記載される主な内容

住宅借入金等特別控除申告書には、住宅ローン控除を受けるために必要な情報が網羅されています。

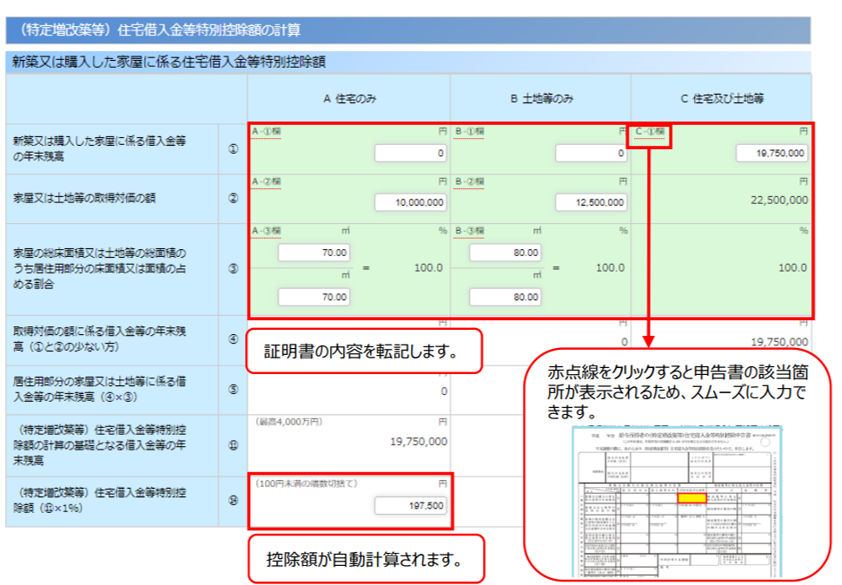

紙の申告書は、控除計算明細書も兼用となっており、最終的に控除される額の根拠となる計算も一緒に提出することになります。年末残高証明書の情報を転記し、注釈にある計算式に則って計算結果をまとめていくと、控除額が算出されるようになっています。

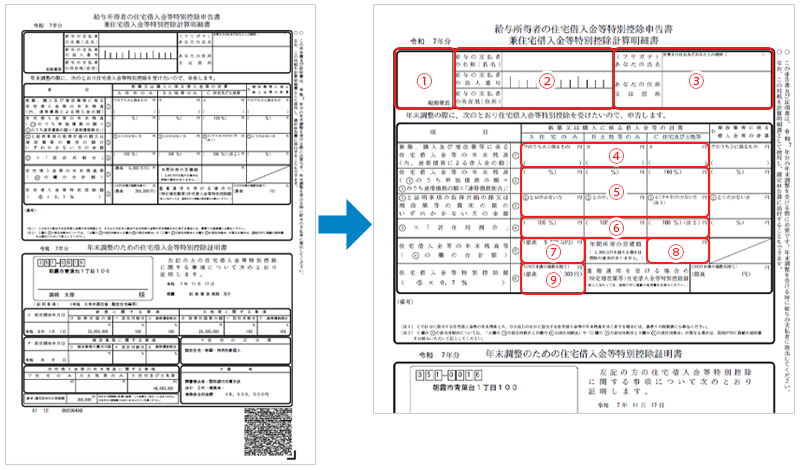

●住宅借入金等特別控除申告書の記載内容

申告書に記載する内容は次の通りです。ただし、2019年に様式が変更されています。記載内容に変更はありませんが、2018年以前に居住を開始した人は旧様式で提出されるため、注意しましょう。

出典:e-Tax PDF「年末調整のための住宅借入金等特別控除証明書(令和6年以降居住開始用)」

① 所轄税務署名

所轄の税務署名を記載します。

② 自社情報

「給与の支払者」となる自社の社名、法人番号、所在地を記載します。

③ 住宅ローン控除を受ける人の情報

従業員の氏名、住所が記載されているか確認します。

④ 住宅ローン残高(年末残高等欄)

年末残高等証明書に記載されている年末残高(予定額)を、「住宅借入金等の内訳」に合わせて「住宅のみ」「土地のみ」「住宅および土地等」のいずれかの欄に記載します。住宅ローンを借り入れている金融機関等が複数ある場合は、合算して記入します。

⑤ 連帯債務者がいる場合の住宅ローン残高(年末残高等欄)

夫婦などでローンを組んだ場合(連帯債務者がいる場合)、連帯債務者の割合を確認して、従業員本人の負担分を計算し記載します。

⑥ 居住用割合の計算

住宅と事務所を兼ねるなど居住部分と非居住部分が混在する場合に、居住用割合を計算して記載する欄で、この割合に応じて控除対象額が決まります。

⑦ 住宅ローン残高(合計)

上記④〜⑥の合計額を記載する欄で、ここで控除対象となる住宅ローン残高が確定します。

⑧ 年間所得の見積額

基礎控除申告書に記載された年間所得の見積額と同額を記載します。

⑨ 住宅ローン控除額

住宅ローン残高(合計額)に控除率を掛けて控除額を算出し、記載します。控除率は、適用初年度のものが控除期間中継続されます。入居した年が2022年以降であれば0.7%、それ以前は1.0%になっています。2025年時点の年末調整では、旧制度と新制度の適用者が混在するため注意が必要です。

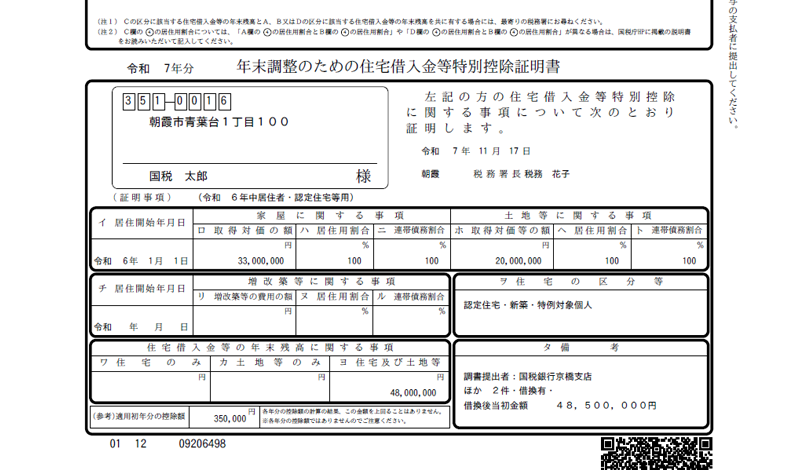

●「住宅借入金等特別控除証明書」は揃っているか要確認

紙の申告書の場合は、用紙の下部に「年末調整のための住宅借入金等特別控除証明書」が付随しています。ここには、控除に必要な基礎情報(残年数や控除可能額など)が記載されています。担当者は、ここに記載された金額と年末残高証明書の金額が一致しているかを確認し、検算します。

まれに、この部分を切り取るなどして「申告書だけ提出されている」「証明書がない」という不備もあるため、担当者は住宅借入金等特別控除証明書も揃っているかを必ず確認しましょう。

なお、初年度の確定申告をe-Taxで行った場合、希望すれば2年目以降の住宅借入金等特別控除証明書を電子データで受け取ることができます。年末調整の際、住宅借入金等特別控除証明データが提出されることがありますが、自社が電子データの受取に対応していない場合は、国税庁が提供する「QRコード付証明書等作成システム」から書面で出力・提出を求める必要があります。

住宅借入金等特別控除申告書の書き方で注意しておきたいポイント

年末調整で申告書をチェックする際は、備考欄にも注意が必要です。次のような場合は、備考欄に注記が必要になります。対象者であるにもかかわらず注記がないということが起こらないよう、事前周知と提出後のチェックを徹底しましょう。

●調書方式で住宅ローン控除を受ける場合

2025年の年末調整から、調書方式による住宅ローン控除の適用を受ける従業員が現れます。調書方式は、対応する金融機関等から税務署に年末残高情報が提出されるため、「住宅借入金等の年末残高」や「住宅借入金等特別控除額(見込額)」が記載された申告書が交付され、紙の年末残高証明書の添付が不要になります。

ただし、年末調整を調書方式で対応する場合、住宅借入金等特別控除申告書の備考欄に「調書方式に対応する金融機関からの借入れ」など、調書方式であることが分かる記載が必要になります。

出典:国税庁 PDF「「調書方式」による 住宅借入金等特別控除の適用について」

●住宅ローンを借り換えた(乗り換えた)場合

住宅ローンを途中で借り換えた場合でも、要件※を満たせば住宅ローン控除を継続して受けることができます。この場合、備考欄に「借り換えである」ことを明記することになっています。また、この場合、新たな借入先の住宅ローン残高証明書が必要です。(元のローンの残高証明書は提出不要です)

※ 「新しい住宅ローン等が当初の住宅ローン等の返済のためのものであることが明らか」かつ「新しい住宅ローン等が10年以上の償還期間であることなど住宅借入金等特別控除の対象となる要件に当てはまる」場合に、借り換え後の借入金で引き続き住宅ローン控除を受けられます。

年末調整で住宅借入金等特別控除申告書をチェックする際の留意点

年末調整で住宅借入金等特別控除申告書が提出される件数はそう多くありませんが、税額計算に直結するため、一つひとつ丁寧に確認することが大切になります。また、年末調整における住宅ローン控除は本人の申告によるところが大きいため、誤った処理をしても故意でなければ刑事罰までは問われませんが、明らかに間違っているのに修正しないと、税務署から指導・是正が入ることもあります。

誤記載やトラブルを防ぐためにも、以下の点に注意しましょう。

●氏名・住所の記載漏れはないか

申告書の本人情報欄に、氏名や住所が書かれていないケースはよく見られます。特に転居した場合など、旧住所のまま提出すると税務署への情報連携に支障が出ます。単純な記入漏れであっても訂正や差し戻しが必要になるため、まず最初に確認しましょう。

※法改正により、紙の申告書に押印は不要です。

●訂正方法は適切か

紙の申告書で記載を誤った場合、本来は二重線で訂正しなければなりませんが、「訂正印がないまま二重線だけ引かれている」「修正液で消されている」といったケースが見られます。こうした書類は、そのままでは無効となるため、従業員に差戻して正しい形式で再提出してもらいます。

●住宅ローン残高の金額は一致しているか

申告書に記載された残高と、金融機関が発行した残高証明書の金額が一致しているか、必ず確認しましょう。少額の誤りでも控除額に直接影響するため、見逃すと税額計算に誤差が生じます。

もし差異がある場合は、証明書に記載された金額を優先し、従業員に訂正を依頼しましょう。

●居住用割合は適切か

住宅と事務所を兼用しているなど、居住部分と非居住部分が混在する場合には、居住用割合を計算して記載しなければなりません。居住部分が50%未満であれば住宅ローン控除の対象外になるため、この割合は重要な判断基準となります。

基本的に、変更がない限り年末調整で再確認は不要ですが、「住み方が変わった」などで適用外となる可能性もあるため、前年の申告内容に変更がないか、本人に事前にヒアリングしておくと安全です。

●対象外となるケースに該当していないか

住宅ローン控除の適用には、「合計所得金額が2,000万円以下」(証明書の「㋾住宅の区分等」欄に「特例居住用家屋」または「特例認定住宅等」の記載があるものは、合計所得金額の見積額が1,000万円)という要件があります。申告書の「年間所得の見積額」欄で、この基準を超えていないか確認しましょう。

また、初年度に確定申告を行っていない場合も、年末調整で適用はできません。そのほか、2年目以降に引っ越した場合、あるいはセカンドハウスや投資用住宅のように居住の実態が伴わない場合など、対象家屋等が居住用ではなくなった場合も対象外となります。

このチェックを行えば、年末調整での誤りを未然に防ぐことができ、従業員とのトラブルも回避できます。

ただ、対象外かどうかを人事側が書類で判別するのは難しく、形式的な記載チェックに留まっているのが現実です。そのため、「控除の適用可否(居住要件、持分割合等)については従業員本人の責任で確認すること」を事前にしっかり伝えておくことが重要です。

●添付書類の取り違え・不足はないか

「残高証明書が前年分のものになっている」「住宅ローン契約書のコピーを誤って添付している」など、書類の取り違えもよく見られます。見慣れていればすぐ気づけますが、忙しい時期には見落としやすいため、添付書類は年度や内容を必ず確認し、証明書が正しいことを裏付けましょう。

また昨今は、年末残高証明書を調書方式で提出するケースや、住宅借入金等特別控除証明書を電子データで提出するケースなど、紙で提出されない場合があります。どのような形式にしろ、年末残高証明書など必要な書類が添付されていない場合は、原則控除を適用することができないため、書類が全て揃っているか確認しましょう。

●申告書の控除額を年税額計算に正しく反映できているか

年税額計算を行う場合、申告書に記載された控除額を正確に転記・反映させる必要があります。

独自に再計算する必要はありませんが、申告書の記載と転記先に不一致がないか丁寧に確認することも、ミス防止につながります。

年末調整の電子化で住宅ローン控除の申告もチェックもラクに!

年末調整業務では、申告書の確認、差し戻しなどの個別対応に時間がかかりやすく、担当者にとって大きな負担となっています。税制改正のたびに申告書の記載内容が複雑化するため、どのような変更があるかしっかり把握し、従業員が迷わないようにサポートしなければならず、年々業務負担も増大しています。

こうした課題に対応するため、注目されているのが、いわゆる「年末調整の電子化」です。

国税庁の年調ソフトや年末調整システムなど、専用のサービスを利用することで、従業員は自宅からオンラインで申告書を入力・提出することができます。また、申告内容を電子データで受け取るため、チェック後にそのまま給与システムに取り込めば、手入力の手間もなく、転記ミスの予防にもなります。

住宅借入金等特別控除申告書のように、件数は少ないものの確認負担が大きい類の書類でも、電子化によって効率的かつ正確に処理できるようになります。

ただし、サービスによって申告内容の入力方法や担当者のチェック機能、給与システムとの連携方法など、機能・特徴が変わるため、自社の運用に適したものを選ぶのが肝要です。

例えば奉行Edge 年末調整申告書クラウドの場合、従業員は直感的な画面操作で入力でき、担当者は提出状況をリアルタイムに把握できます。提出されたデータは年末調整計算にそのまま連携できるため、控除額の転記や集計の手間も不要です。

住宅借入金等特別控除申告書については、控除証明書の情報を入力するだけで自動的に控除額が計算されるため、担当者は申告内容を確認する際、検算を行う必要がなくなります。2年目以降は、前年に申告した内容が自動的に複写されるため、毎年変動する年末残高を入力するのみで処理が完了します。

また、奉行Edge 年末調整申告書クラウドはマイナポータル連携、電子データの受け入れが可能なため、調書方式の年末残高証明書や住宅借入金等特別控除証明書の電子交付にも対応できます。正しい情報が奉行Edge 年末調整申告書クラウドに自動的に入力され、入力後は編集不可能となるため、担当者は電子データを受け入れていることを画面上で確認するだけでよくなります。

制度を正しく理解することはもちろん欠かせませんが、それに加えて、こうした電子化の仕組みを取り入れることで、担当者は業務を効率的かつ安心して進められます。ぜひこの機会に、年末調整システムの導入を検討してはいかがでしょうか。

関連リンク

-

年末調整申告書業務を自動化・省力化

奉行Edge 年末調整申告書クラウド

-

たった3ステップで、あなたの会社の年末調整業務時間がどれだけ削減できるかシミュレーション

時間削減効果シミュレーション

-

今年の制度改正や、将来のデジタル化に向けた導入準備、具体的な利用方法など年末調整の情報を一挙公開!

最新 年末調整対策ポータル

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!