2025年の税制改正により社会保険制度が見直され、いわゆる「年収の壁」に変化が生じます。人事労務業務においては、制度変更に伴う給与・保険・手当の再設定など、実務面で見過ごせない重要なポイントが多く、従業員からの問い合わせにも対応できるよう正確に理解し備えることが求められます。

今回は、2025年以降、「年収の壁」が今後どう変わっていくのかを整理しながら、実務担当者として押さえておきたい対応のポイントをまとめます。

目次

- 「年収の壁」とは?〜制度の見直しが行われる理由

- 計算式から見えてくる「年収の壁」の構造

- 「年収の壁」に関する令和7年度税制改正の内容

- 税制改正で「年収の壁」はどう変わるのか?

- 今後、現場に求められる3つの実務対応力

- 「年収の壁」対策をシステム機能で対応する方法

- おわりに

「年収の壁」とは?〜制度の見直しが行われる理由

「年収の壁」は、所得税や社会保険制度における“制度上の分岐点”のことです。一定の年収を超えると、様々な控除が使えなくなったり、社会保険への加入義務が発生したりするため、手取りの減少を懸念する労働者が就業調整を行う際の判断基準となっています。

また、企業側の雇用戦略に大きく影響する「壁」としても知られています。例えば、従業員から「これ以上働くと制度上のラインを超えてしまうため、シフトを減らしたい」と言われれば、企業側は対応せざるを得ません。

税額計算や社会保険制度などは、制度の安定的な運営を目的として設計されており、該当者に線引きがあること自体は問題ではありません。しかし実際には、「年収の壁」を理由とした就業調整が広く行われていることも事実です。

従業員側では、家計全体のバランスを見て、あえて年収を抑える選択をしているケースもあります。企業も、従業員の意向は尊重せざるを得ず、結果として人員配置やシフト管理の見直しなど現場にしわ寄せが生じることにもなっています。

こうした問題を解決するため、2025年、政府は制度の見直しに動き出しました。少子高齢化の進行、労働人口の減少、女性や高齢者の活躍を促す働き方改革の潮流もあり、「年収の壁」を意識せずに働ける環境を整え、人材の潜在力を引き出すことが狙いです。

具体的には、税制上の基礎控除の引き上げや、社会保険の加入条件の緩和・撤廃が予定されており、手取りの減少を補うための柔軟な設計が進められています。

「年収の壁」を気にせずに働ける社会にしたい」という理想を実現するためには、制度変更の影響を読み取り、企業側も適切なタイミングで給与や社会保険への対応を見直さなければなりません。

計算式から見えてくる「年収の壁」の構造

「年収の壁」は、年収額によっていくつかの「壁」が存在します。ここでは代表的な4つの「壁」の構造について解説します。

●103万円の壁:所得税の課税が始まるライン

給与所得者に適用される給与所得控除(55万円)と、誰にでも適用される基礎控除(48万円)を合計すると、所得税が発生しない年収の上限が103万円となります。これが、いわゆる「103万円の壁」です。

55万円(給与所得控除)+48万円(基礎控除)=103万円

103万円の壁は、「扶養控除」の適用に関わる所得税上の基準として知られています。パートタイムで働く配偶者が年収103万円を超えると、所得税の課税対象となるだけでなく、扶養控除の対象から外れることになり、主たる生計維持者の所得税にも影響します。

そのため、これまで企業の総務・人事労務担当者は、年末に近づくと対象者の給与見込みを確認し、「103万円を超えないように」勤務の調整を提案するケースが多く、制度上ではシンプルな基準ではあるものの、家庭の事情が絡むことから繊細な対応が必要とされてきました。

●106万円の壁:社会保険の加入義務が発生する基準

「106万円の壁」は、一定の要件を満たす短時間労働者に対する社会保険の加入義務が発生するラインです。賃金月額が88,000円あると、年収は次のように約106万円になることから、「106万円の壁」と言われています。

・社会保険の加入基準(月収換算)

月額賃金 8万8,000円 ×12ヶ月 = 年収 105万6,000円(=約106万円)

社会保険(健康保険・厚生年金)が義務づけられるのは、次の項目を全て満たす場合となっています。

・社会保険の加入要件

- 週の所定労働時間が20時間以上30時間未満

- 賃金月額が88,000円以上

- 勤務見込みが2ヵ月以上

- 学生でないこと

- 従業員数51人以上の事業所で勤務している(※2026年に撤廃予定)

一つでも条件を満たさない場合は、加入義務が発生しないため、これまでは企業の従業員数で「該当者なし」というケースが多く見られました。しかし、今後この従業員数要件は撤廃されることが決まっており、中小企業にもすでに該当者が出ていることから、もっとも注目されている「壁」の1つとなっています。

●130万円の壁:被扶養者資格の喪失ライン

「130万円の壁」は、健康保険上の“被扶養者”の基準に関わるラインです。

年収が130万円未満であれば被扶養者として健康保険に加入でき、保険料の自己負担は発生しませんが、年収が130万円を超えると、原則として被扶養者資格を失い、自身で保険料を負担する必要があります。

・被扶養者資格の認定基準

年収見込み130万円未満 ← 月額10万8,334円未満(130万円 ÷ 12)

※ この基準を超えると扶養から外れ、自身で健康保険・年金への加入が必要になります。(実際には雇用見込み・継続性・臨時収入か否かなども影響します)

このラインは、学生アルバイトや主婦層などの働き方に大きな影響を与えており、「保険料の発生=手取りの減少」を避けるために、このラインを意識するケースが多く見られます。

従来は、従業員からの相談や、保険証の発行申請時に収入見込みを確認する場合などで意識する程度で、年収の見込み額を算出するにあたって判断が曖昧になりがちな場面も多くありました。しかし今後は、年間を通じての給与合計だけでなく、雇用の継続性や見込み収入の合理性など、様々な要素も含めて判断しなければならないことになります。

●150万円の壁:配偶者特別控除の減額開始ライン

「150万円の壁」は、税制上の「配偶者特別控除」が最大限に適用される上限ラインです。配偶者の年収が150万円以下であれば、主たる納税者に対して最大38万円の控除が適用され、それを超えると段階的に控除額が減額され、年収201万円を超えると控除の対象外となります。

・配偶者特別控除の満額適用ライン

配偶者の年収150万円以下 → 控除額最大(38万円)

※年収が150万円を超えると、控除額が段階的に減少し、201万円を超えるとゼロになります。

103万円の壁のように明確な“課税の有無”とは異なり、控除額の変動として緩やかに影響する仕組みになっています。影響の大きさは家庭によって異なりますが、配偶者の年収によっても税額が変わるため、年末調整で正確に情報を把握し、給与計算に反映させなければなりません。

これまで現場での意識は比較的薄いものでしたが、控除額が大きく変動するラインでもあるため、今後、他の壁との相対的な関係の中で再注目される可能性もあります。

「年収の壁」に関する令和7年度税制改正の内容

政府は、令和7年度税制改正で、就業調整による労働力不足の是正や働きたい人が希望通り働ける環境づくりを進めるため、段階的に税制・社会保険制度の見直しを実施するとしています。これには、「年収の壁」に直接関わる内容が多く含まれており、企業側でも従業員の働き方や制度運用の見直しが必要になります。

令和7年度税制改正において「年収の壁」に影響する主な改正内容は、次の通りです。

| 項目 | 改正前 | 改正後 |

|---|---|---|

| 基礎控除 | 48万円 | 95万円(2025年〜) |

| 給与所得控除 | 55万円 | 65万円(2025年〜) |

| 社会保険の賃金要件 | 月88,000円以上 | 撤廃(2026年〜) |

| 社会保険の企業規模要件 | 従業員51人以上 | 段階的に撤廃(〜2035年) |

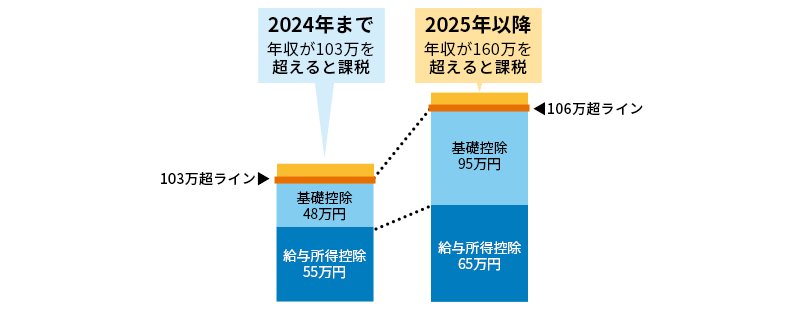

●所得税に関する基礎控除、給与所得控除の引き上げ(2025年〜)

2025年の年末調整から、基礎控除は48万円から95万円に、給与所得控除は55万円から65万円に引き上げられます。これにより、課税開始ラインが理論上103万円から160万円に移行することになり、2025年の年末調整から対応が求められます。

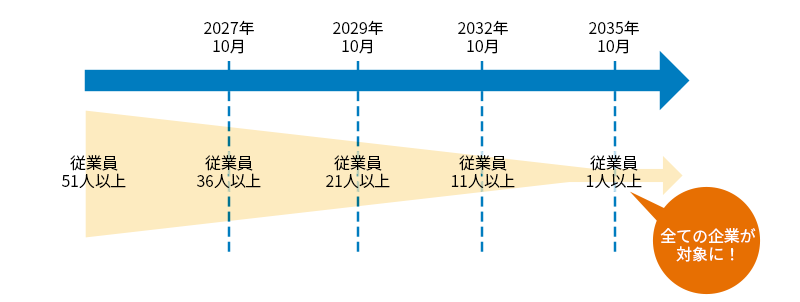

●社会保険の賃金要件撤廃(2026年10月〜)と企業規模要件の段階的撤廃(2027年10月〜開始)

社会保険については、2026年10月に賃金要件(月額88,000円)の撤廃、2027年10月からは企業規模要件(従業員101人以上)の段階的撤廃が予定されています。

賃金要件が撤廃されると、収入にかかわらず加入条件を満たせば加入する義務が生じます。また企業規模要件では、常時5人以上の従業員がいる個人事業所への適用対象も拡大され、2029年10月以降は、現行の法律で定める17業種以外の業種(農業、林業、飲食業、宿泊業など)も加入対象となります。

この改正により、今後はより多くの企業で、多くの従業員が社会保険の加入対象となるため、制度変更に備える必要があります。人事労務の実務では、勤務実態から「誰がいつから対象になるか」を見極め、説明フローの整備や契約更新時の確認など、様々な対応が求められることになります。

●政府による「年収の壁」・支援強化パッケージの提供開始

政府は、制度改正と並行して「「年収の壁」・支援強化パッケージ」と呼ばれる企業向け支援策の展開を始めました。これは、従業員が「年収の壁」を理由に就業調整をせずとも働けるようにするためのもので、企業が取れる対応を後押しする制度設計となっています。

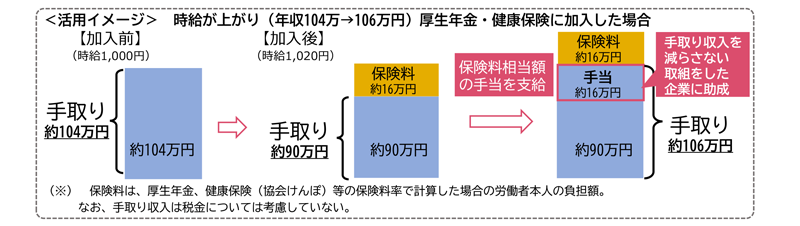

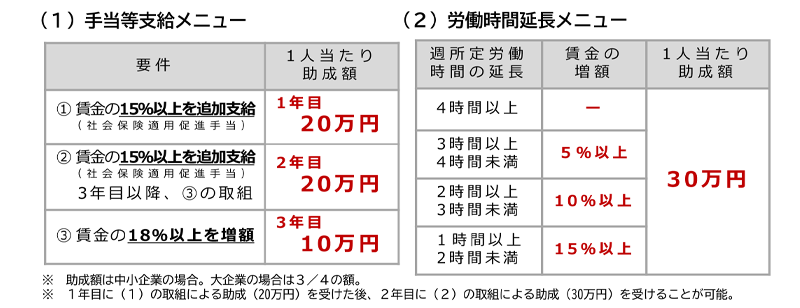

例えば、「106万円の壁」対応では、企業が社会保険加入によって手取りが減少する従業員に手当を支給する場合、一定の条件を満たせば、その手当を所得税・社会保険料の対象外(非課税)にできる「社会保険適用促進手当」が設けられました。

出典:厚生労働省「「年収の壁」・支援強化パッケージ」概要PDF

また、2024年10月に新設された「キャリアアップ助成金(社会保険適用時処遇改善コース)」は、新たに社会保険に加入する従業員に対して賃金引き上げや手当支給などの処遇改善を行った企業に対し、1人あたり最大50万円が支給されます。

出典:厚生労働省「「年収の壁」・支援強化パッケージ」概要PDF

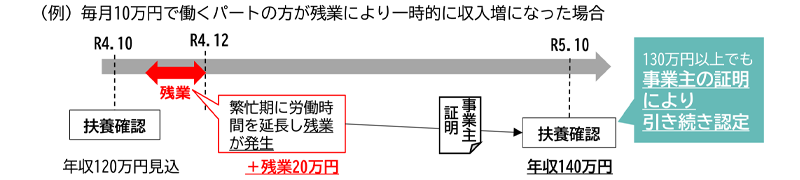

そして「130万円の壁」対応では、繁忙期に労働時間を延長するなどで一時的に収入が上がった場合でも、企業がその旨を証明することで扶養に入り続けることができる仕組みが整備されます。

出典:厚生労働省「「年収の壁」・支援強化パッケージ」概要PDF

その他、給与規程の配偶者手当を見直す際の手順や、従業員向けの制度解説パンフレット、助成金に関する情報なども提供されています。詳しくは、厚生労働省ホームページ「年収の壁」・支援強化パッケージ」を参照ください。

税制改正で「年収の壁」はどう変わるのか?

令和7年度税制改正では、「働けるのに働かない」構造を是正するための改正となっています。この改正によって、今後「年収の壁」がどう変わるのか、従来の基準と比較しながら確認していきましょう。

●103万円の壁:制度上は事実上なくなる見込み

基礎控除・給与所得控除の引き上げによって、課税開始ラインが実質的に引き上げられるため、事実上「103万円の壁」の意味が失われます。これにより、従業員の「103万円を超えると損をする」という意識は、今後薄れていく可能性があります。

ただし、住民税にこの控除額の変更が影響するかは、自治体の判断によって異なるため、必ずしも「103万円の壁」が消滅するとは限りません。また、自社の配偶者手当制度などに見られる、一定の年収を超えると手当が支給されなくなる条件を設けているケースでは、「103万円の壁」が残る可能性は充分にあります。

企業としては、給与調整や制度説明が不要になるわけではない点に留意が必要です。

●106万円の壁:制度上は「なくなる」が撤廃まで時間がかかる見込み

令和7年度税制改正で、もっとも大きな影響を受けるのが「106万円の壁」と言えます。

社会保険の賃金要件が2026年10月から撤廃されることで、収入の多少にかかわらず、他の条件(週20時間以上、勤務見込み2ヵ月超、学生でない等)を満たせば、社会保険の加入対象となります。また、企業規模要件も撤廃されれば、将来的にはより小規模な企業にも社会保険適用が広がっていきます。

制度の適用対象が広がれば、対象者の把握や保険加入手続き、従業員への説明、シフト管理の見直しなど、実務対応が大幅に増えることが予想されます。これまで保険適用の管理に関わってこなかった中小企業や個人事業所などは、業務負荷の増大にむけた対策も必要になるでしょう。

ただし、2026年までは現行の社会保険の適用基準が有効であることから、すぐには「106万円の壁」がなくなるわけではありません。給与見込みの判断時や従業員への説明時に、「106万円を超えると社会保険加入になるのか」という問い合わせも引き続き想定され、人事労務側の説明責任と管理負担は当面継続する前提で対策を練る必要があります。

●130万円の壁:制度上は残るが“判断基準”としての意識は薄れる

令和7年度税制改正・社会保険制度改正において、130万円の壁に関する直接的な見直しは行われていません。そのため、これまで通り、年収130万円未満であれば被扶養者として保険料を自己負担せずに健康保険証の交付を受けられます。

しかし、今後は社会保険の適用拡大が進められる予定です。それに伴い、短時間労働者の中には、「130万円に達する前に、自身で保険に加入する」人が現れる可能性があります。

一方で、週20時間未満のパートや学生など、従来通り130万円が“壁”として機能し続ける層もあるため、「130万円」というラインはすぐに意味を失うわけではなく、実務上は“人によって扱いが分かれる基準”として管理することになります。

企業としては、保険加入のタイミングや扶養認定の判断がより複雑化していくことを見越し、個別の就業条件に応じた対応を継続する必要があります。

●150万円の壁:制度は据え置きだが従業員の意識が変わる可能性も

配偶者特別控除に関わる150万円の壁は、主たる納税者の所得税に影響するもので、従業員本人の手取りには直接関係しません。令和7年度税制改正では、配偶者特別控除についての変更はなく、これまで通り段階的に控除が減額される仕組みは維持されます。

しかし、他の壁(103万・106万・130万)が制度的に大きく変化する中で、従業員の中で「150万円の壁」の意味づけが変わる可能性があります。これまでは「103万円を超えないように」と強く意識していた従業員が、制度変更を受けて「それなら150万円くらいまでは働こうか」と、「扶養にとどまる理由」を見直すかもしれません。

こうした従業員の意識変化を考慮して、扶養に関する社内制度や就業ルールの整合性を確認しつつ、従業員からの相談に対する説明体制を整えておくことも必要でしょう。

今後、現場に求められる3つの実務対応力

制度上で「年収の壁」の意味が変わっても、現場の業務が自動的に楽になるわけではありません。むしろ、制度の多層化・段階的施行・対象の多様化によって、「誰に何が適用されるのか」を見極める難易度が大きく上がると予想されます。

実務においては、制度改正に対する「知識」だけでなく、次のような「対応力」の強化も検討しておきましょう。

●社会保険加入対象者の適正な把握と管理

社会保険制度の見直しにより、年収を基準とした単純な判断が難しくなります。週の所定労働時間・勤務期間・企業規模・学生か否かといった複数の条件を組み合わせて、社会保険加入対象の判定をしなければなりません。

担当者の負担と判断ミスのリスクを軽減するためには、保険加入や扶養判定、控除適用など、従業員ごとに「どの基準を満たしているか」を都度正確に判定する仕組みが必要と言えます。

●雇用条件や賃金体系など社内規則の見直し

社会保険の加入要件や扶養判定方法が変わると、企業独自の配偶者手当や勤務制度、短時間正社員制度などの運用も見直しが必要になります。

「従来は支給していた手当が支給対象外になった」「勤務時間の設定が保険加入に影響する」など、就業規則や給与規定等が社会保険制度と整合しないと、後になって従業員とのトラブルにつながる可能性もあります。

賃金・手当・勤務体系を見直し、給与規定と制度との整合性を取ることも大切です。

●税金・社会保険・控除データの整合性確保

例えば、扶養控除の対象か否かは税法上の基準、健康保険の加入は社保法上の基準、企業手当は社内規定・・・というように、それぞれに「似て非なる基準」で判定されると、情報のずれが起きやすくなります。

年末調整や扶養異動、保険加入、就業設定が別々のシステムで管理されている場合、データの整合性に齟齬が生まれるリスクがあります。

全ての制度が“一本の情報”でつながるようにシステム環境を見直すことも大切です。

「年収の壁」対策をシステム機能で対応する方法

今後求められる実務対応力は、社会保険制度ごとの判定基準に則して従業員を判定し、従業員の雇用契約情報や勤怠シフトと組み合わせて、適切に年収管理ができる仕組みを整備することで実現できます。

「年収の壁」対策では、一般的に次のような手順で対策を行います。

1.年収見込の確認・把握

まず、従業員一人ひとりの年収見込を確認し、対象者を把握します。

「年収の壁」を越える可能性があるかは、「時給×勤務時間×勤務日数」でおおよその目安は算出できますが、一人ずつ手計算で確認するよりも、給与奉行iクラウドのようにシステムで累計課税支給額を累計で一覧できると便利です。

※給与奉行iクラウドではExcelデータにも出力できます。

2.社会保険加入条件の確認

次に、当該従業員が社会保険加入義務の対象かどうかをチェックします。社会保険への加入義務があるかどうかは、賃金や労働時間などの要件を満たすことが求められますが、もっとも重要なのは、雇用契約書の内容だけではなく、実際の働き方が大きく影響します。そのため、勤怠管理システムで勤務実態を正確に記録・把握し、定期的にチェックできる機能があると望ましいでしょう。

例えば奉行Edge 勤怠管理クラウドは、勤務情報をリアルタイムに集約し自動計算します。いつでも勤務実態を把握することができるため、社会保険への加入要件の「週20時間以上」を満たすかどうかのチェックも簡単です。

3.本人への意向確認とそれに応じた調整

「年収の壁」を超えそうな従業員には、今後の働き方についてヒアリングを行います。働き方を調整したいか、社会保険に加入して良いかなどの意向を確認し、シフトの見直しや時給の調整を行うなどの対策をします。

ただし、シフト調整はパズルのように複雑になり、収入調整の管理も大変です。奉行Edge 勤怠管理クラウドのシフト管理機能※を使えば、労働時間や労働日数、概算人件費などを一覧で表示するため、「年収の壁」を意識する従業員に配慮しながらシフト表を管理することが可能です。

※別途オプション契約が必要です。

●社員情報の一元管理で「年収の壁」対策をサポートすることも

多くの企業では、毎月の給与確定後、給与システムから月次の基本給や各種手当ての実績、社会保険料の控除状況などをExcelに取り込み、従業員ごとに年収予測や目標年収設定を管理するなどを行っています。そして、必要に応じて翌月のシフト調整を行うというのが一般的な流れでしょう。

このとき、手入力や手計算が発生したり、社会保険の判定を目視で行っていたりすると、ミスが発生したり判断がブレたりする可能性があります。Excelで年収予測を管理する場合でも、できるだけ情報を正確に抽出することが求められます。

総務人事奉行iクラウドのように、給与情報や社会保険情報などを一元管理するシステムがあれば、対象者の情報を紙やExcelなどで多重管理する必要がなくなります。社会保険に加入が必要になった場合は、奉行Edge 労務管理電子化クラウドから資格取得届を電子申請でき、その情報は総務人事奉行iクラウドに連携して自動で集約されます。

また、総務人事奉行iクラウドは給与奉行iクラウドと社員情報が統合され、セットで利用すれば、給与計算に必要な情報が抜け漏れなく反映され、ミスなくスムーズに給与処理を進めることができます。

おわりに

「年収の壁」が変化することは、従業員の働き方だけでなく、企業の管理体制にも大きな影響を及ぼします。

従来の年収ラインに基づく単純な判断は通用しなくなり、複数の制度要件を組み合わせた判断と、個別対応の正確さが求められるようになります。また、社内制度の見直しや従業員への説明など対応の幅も拡大するため、業務負荷を軽減できる仕組み作りも欠かせなくなるでしょう。

給与奉行iクラウドや奉行Edge 勤怠管理クラウドのように、連携しながら細やかに業務を支えるシステム環境を整えて、制度改正にも慌てず対応できる業務基盤を整えてはいかがでしょうか。

給与奉行iクラウドを体験してみませんか?

30日間無料でお試し!最短40分で体感!

給与奉行iクラウドを使って現在の給与計算業務がどのように変わり、生産性と精度をどれほど上げることが出来るのかを体験できます。

※自社データを使わず体験できるので安心です。(終了後に完全に復元不可能な状態で削除されます)

※お試し中にカスタマーサポートも体験できます。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!