保険料控除申告書は、年末調整の際に企業の従業員に提出してもらう書類です。生命保険料や地震保険料、社会保険料など、従業員が支払った各種保険料を年末調整で申告するときに必要となります。

ただし、証明書類も多く、従業員の記入ミスも発生しやすいため、担当者にとっては確認・検算作業に手間取ることも多いのではないでしょうか。

そこで今回は、「給与所得者の保険料控除申告書」の書き方と、労務担当者が確認する際のポイントについて解説しつつ、双方の事務負担を軽減するためのヒントなどもご紹介します。

目次

- 「給与所得者の保険料控除申告書」とは

- 「生命保険料控除」欄の書き方と担当者のチェックポイント

- 「地震保険料控除」欄の書き方と担当者のチェックポイント

- 「社会保険料控除」欄の書き方と担当者のチェックポイント

- 「小規模企業共済等掛金控除」欄の書き方と担当者のチェックポイント

- 保険料控除申告書に関する「よくある質問」

- 保険料控除申告書の注意点〜差戻・再提出を防ぐポイント

- 記入不備を減らすには“年末調整のデジタル化”が効果的!

- おわりに

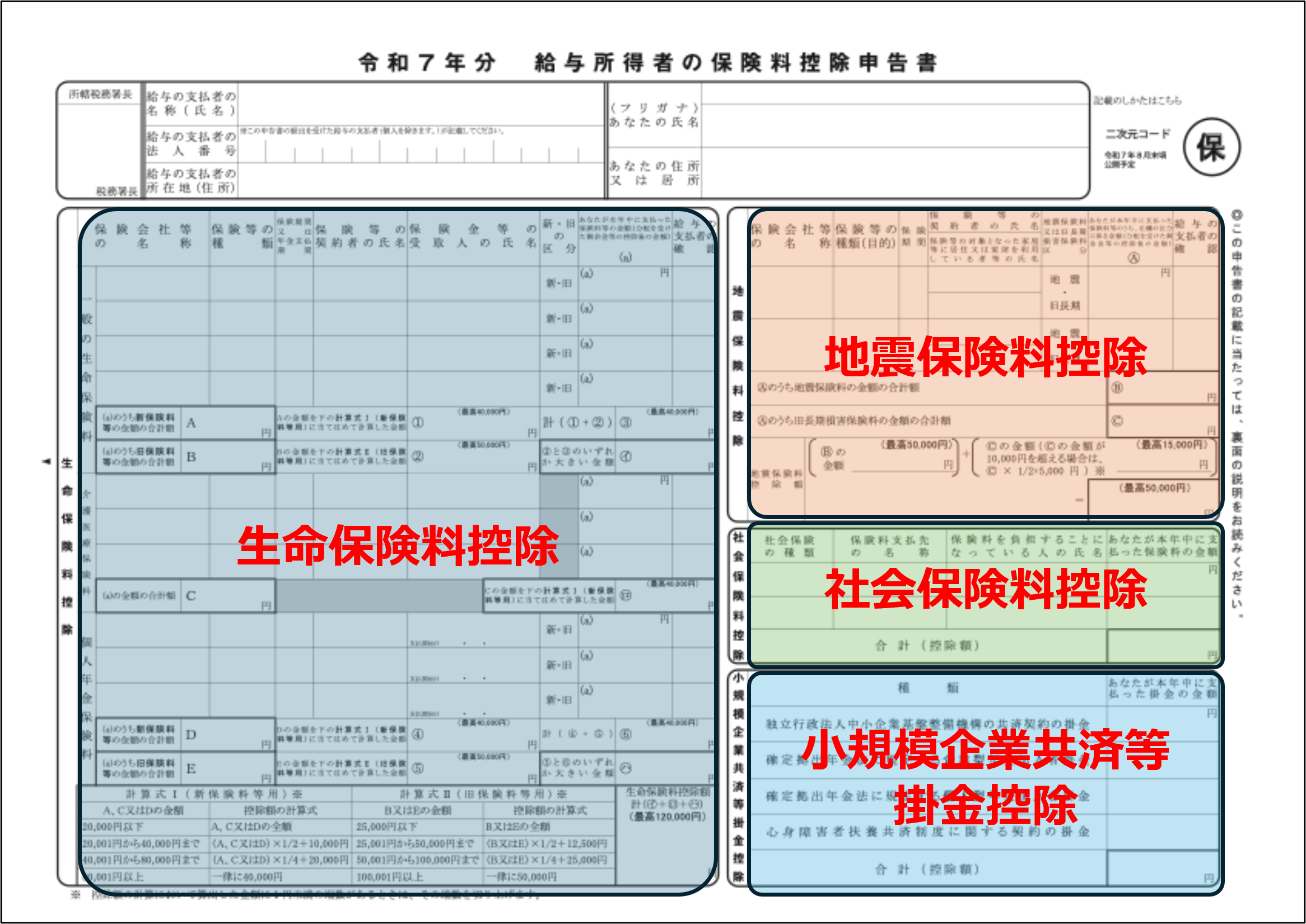

「給与所得者の保険料控除申告書」とは

「給与所得者の保険料控除申告書」(以下、「保険料控除申告書」)は、「生命保険料控除」「地震保険料控除」「社会保険料控除」「小規模企業共済等掛金控除」の4種類の保険料について申告するための書類です。生命保険や地震保険、iDeCoなどの掛金を支払っている場合は、この書類を提出することで、一定額をその年の所得から控除することができます。

保険料控除を受ける場合は、保険料控除申告書とともに、保険料を納めたことを証明するための控除証明書(原本)も提出してもらわなければなりません。

出典:国税庁 PDF「令和7年分給与所得の保険料控除申告書」

従業員から保険料控除申告書を受け取ったら、まず次の3点をチェックし、記載内容が正しいかどうかを確認する必要があります。

- 生命保険の保険料控除証明書が添付されているか(2011年12月31日以前に締結した旧契約の「一般の生命保険料」のうち、9,000円以下の契約を除く)

- 保険料控除申告書と保険料控除証明書の内容に相違はないか

- 保険料控除申告書の計算に間違いはないか

書き間違いに気づかず処理してしまうと、正確な所得税額が算出できなくなるため、担当者の目で検算・記入漏れ・記入ミスがないかを必ず確認します。

昨今は、控除証明書も電子データで提出が認められており、契約者の希望によって多くの保険会社等が電子データでの発行に対応しています。社会保険料についても、マイナポータルから電子データで控除証明書を発行できるため、従業員から電子データで提出される可能性も高まっています。こうした場合に備えて、提出物の確認方法を検討し、事前に対応しておくことが肝心です。

提出された保険料控除申告書は、控除証明書とともに企業が7年間保管し、特に税務署長から提出を求められる場合以外は、税務署に提出する必要はありません。

なお、当然ながら次のように4つの控除対象となる支払いが全く発生していない従業員は、保険料控除申告書の提出は不要です。

●以下の全てに該当する場合は保険料控除申告書の提出が不要

- 生命保険に加入していない

- 地震保険に加入していない

- 勤務先から天引きされた社会保険料以外で、社会保険(国民年金、国民健康保険、健康保険・厚生年金保険など)に加入していない

- 小規模企業共済や企業型DC(企業型確定拠出年金)、iDeCo(個人型確定拠出年金)、心身障害者扶養共済掛金に加入していない

「生命保険料控除」欄の書き方と担当者のチェックポイント

生命保険料控除は、被保険者が誰かにかかわらず、従業員自身が契約者として支払ったものが対象となります。控除額は、次のように3種類に分類してそれぞれに計算し、合計した額を「生命保険料控除額」として申告します。

- ① 一般の生命保険料

生存または死亡に基因して一定額の保険金が支払われる保険契約等にかかる保険料 - ② 介護医療保険料

疾病または身体の傷害等により保険金が支払われる保険契約のうち、医療費支払事由により保険金等が支払われるもの - ③ 個人年金保険料

民間個人年金、共済年金、郵便局の個人年金など、税制適格特約を付加した個人年金保険にかかる保険料

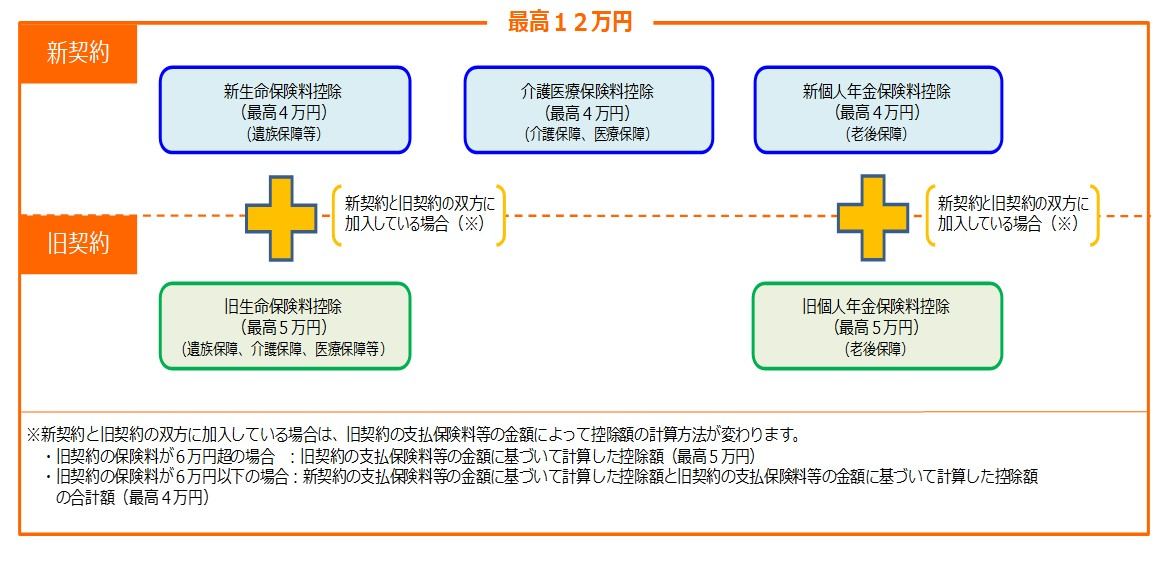

ただし、一般の生命保険料と個人年金保険料は、 2010年度の税制改正によって生命保険料控除制度が改正され、2012年1月1日を境に、2011年以前に契約した保険を「旧制度」、2012年以降に契約した保険を「新制度」として区分し、控除額の計算方法が次のように変更されました。

出典:国税庁「No.1140 生命保険料控除」

●書き方のポイント

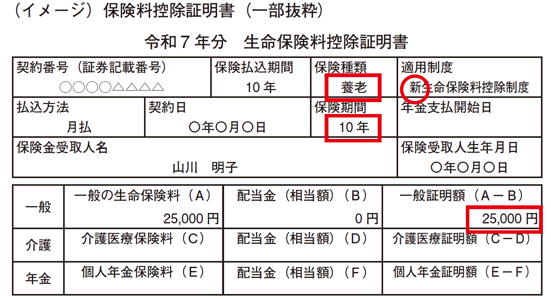

一般の生命保険料と個人年金保険で控除の適用を受ける場合、新契約と旧契約のそれぞれの区分で控除額を計算する必要があり、新旧区分の合計額を控除額として申告します。旧制度か新制度か、生命保険料の種類などは、控除証明書の記載内容を確認しながら記入します。

出典:国税庁「[⼿続名]給与所得者の保険料控除の申告 ≪記載例 ≫令和7年分 給与所得者の保険料控除の記載例」

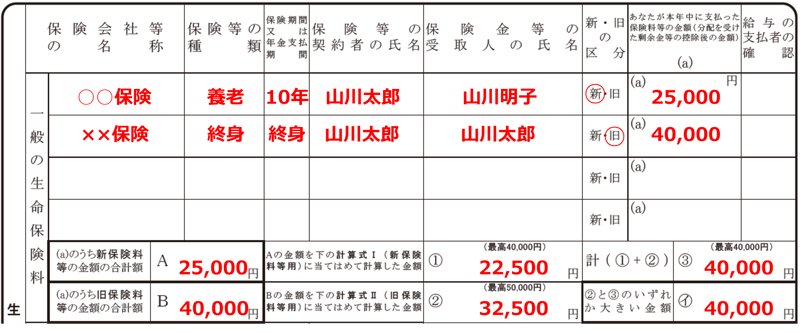

控除額の計算は、まず新制度の保険料の合計を控除額計算式に当てはめて控除額を算出します。同様に、旧制度の保険料控除額も算出し、新旧の控除額合計と、旧制度の控除額と比べて大きい方の金額を控除額欄に記入します。

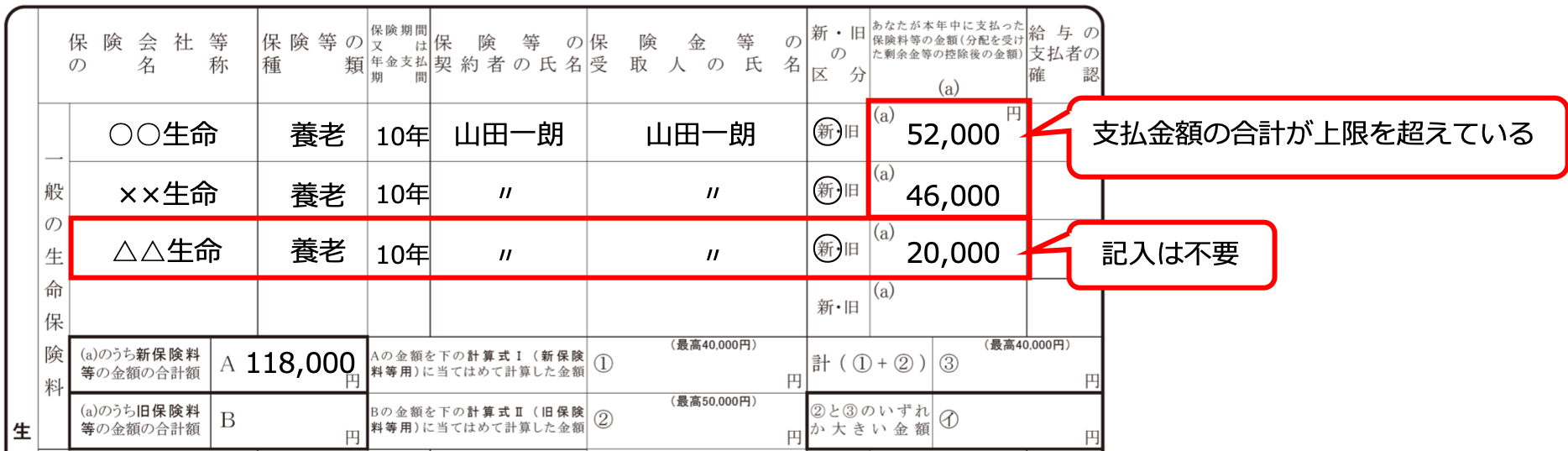

(例)下記のような場合は、新旧の控除額合計(下図①+②)は55,000円となりますが、控除最高額は40,000円になり、旧制度の控除額(下図②)よりも大きい40,000円を控除額欄(下図㋑)に記載します。

同様に、「介護保険」「個人年金保険」の控除額も計算し、最後に3種類の控除額を合計して生命保険料控除額を記入します。

●担当者のチェックポイント

担当者は、一般の生命保険料と個人年金保険料の欄に記載されている保険料が、証明書通りに「旧契約」「新契約」区分に記載されているかチェックし、計算が合っているか検算します。その際、新旧別に控除額の上限額が設けられているため、合算前の上限額を超えていないかにも注意しましょう。

「地震保険料控除」欄の書き方と担当者のチェックポイント

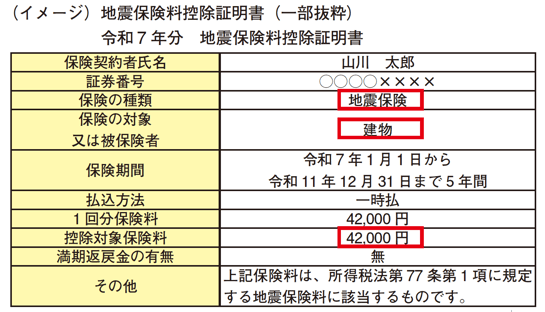

地震保険料控除は、1年間に支払った地震保険料のうちの一定額を控除するものです。地震保険は、火災保険に「地震保険特約」をつけて加入するのが一般的ですが、この地震保険特約分について支払った額が控除の対象となります。

ただし、生命保険料と同様、従業員自身が支払った地震保険に限られます。また、保険対象となる建物等も、自身が所有するもの、または生計を一にする配偶者およびその他の親族が所有し、住宅として常用している建物等に限られます。(別荘や他人に賃貸している建物など、従業員自身や生計を一にする親族でない人が使用している建物等は対象外です)

●書き方のポイント

地震保険料控除の記入欄には「地震保険料」と、2006年12月31日以前に契約締結されて一定条件を満たす「旧長期損害保険料」の2種類があります。「地震保険」「旧長期損害保険」の区分は、控除証明書の記載内容を確認しながら申告書に転記します。

※ 同一契約で地震保険・旧長期損害保険の保険料を支払っている場合は、有利な控除額が適用されます。(別個の契約は両者合算)

出典:国税庁「[手続名]給与所得者の保険料控除の申告 ≪記載例≫令和7年分 給与所得者の保険料控除の記載例」

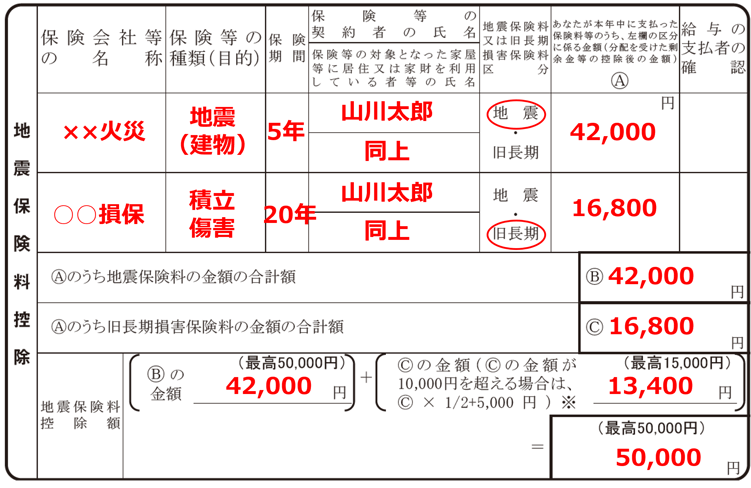

控除額の計算は、地震保険料の合計と旧長期損害保険料の合計を合算して控除額を算出します。ただし、地震保険料のみの合計額(下図B欄)は5万円を上限とし、旧長期損害保険料のみの合計額(下図C欄)が1万円を超える場合は、15,000円を上限として次の計算式によって算出した金額で合算します。

旧長期損害保険料のみの合計額が1万円を超える場合の控除額計算式

(旧長期損害保険料の合計 ÷ 2 ) + 5,000円

●担当者のチェックポイント

地震保険料控除についても、生命保険料控除と同様、検算で控除額が正しいか確認することが大切です。

地震保険は、従業員本人やその家族と一緒に暮らしている家のみが対象のため、物件住所と従業員本人の住所が合致するかについても確認しましょう。(投資用物件など「他者に貸している家」の保険は対象外です)

保険期間が1年契約の保険の場合は、契約時に届く保険証券の中に控除証明書が同封されていることがあります。従業員に申告書を配付する際には、見落としがないよう注意を促しましょう。

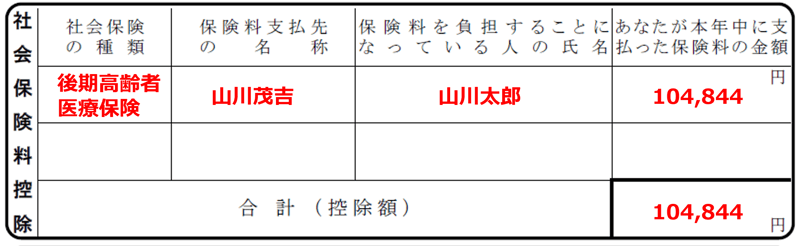

「社会保険料控除」欄の書き方と担当者のチェックポイント

社会保険料控除は、給与・賞与の天引き以外に従業員が社会保険料を支払った場合、その支払い額全額を控除するものです。

●書き方のポイント

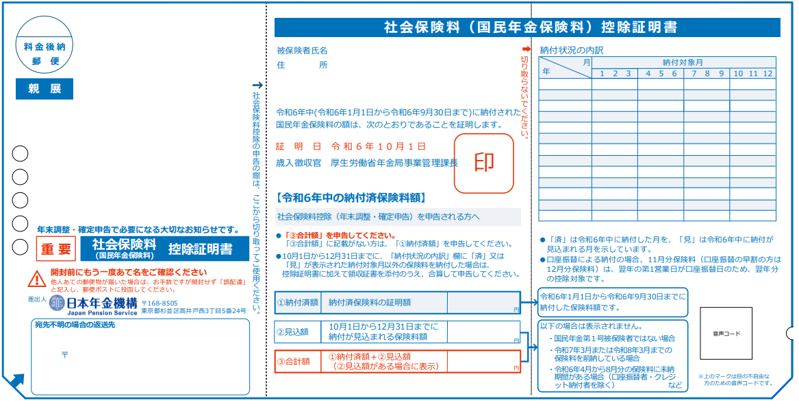

申請できる社会保険は、生計を一にする親族の国民年金や国民健康保険料などで、従業員本人が負担している保険料です。国民年金、国民年金基金、国民健康保険、健康保険、介護保険、厚生年金、後期高齢者医療保険などが該当します。

親族分の「社会保険料控除証明書」は、保険料を支払った機関から親族宛に送付されますが、国民健康保険、介護保険、後期高齢者医療保険料などは、控除証明書が届きません。控除証明書が手元にある場合は、記載内容を見ながら転記し、ない場合は領収証書や保険料納付証明書などで1年間の納付額(合計額)を確認して記入します。

出典:日本年金機構

●担当者のチェックポイント

給与天引きされている従業員の社会保険料については、従業員や労務担当者が改めて記入する必要はなく、企業で把握している数字を年末調整計算に反映させることで足ります。

記入分については、提出された国民年金控除証明書と照合し、検算します。ただし、控除証明書添付の必要がないものもあるため、注意が必要です。

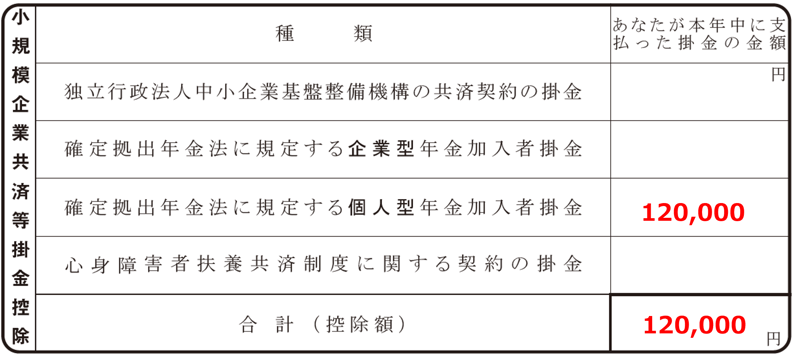

「小規模企業共済等掛金控除」欄の書き方と

担当者のチェックポイント

小規模企業共済等掛金控除とは、独立行政法人中小企業基盤整備機構の共済契約の掛金、確定拠出年金法に規定する企業型年金加入者掛金(企業型DC)・個人型年金加入者掛金(iDeCo)、心身障害者扶養共済制度に関する契約の掛金に対する控除のことです。給与・賞与から天引きされる以外に、1月から12月までの1年間に支払った掛金がある場合は、この欄に記載することで支払額が全額控除されます。

●書き方のポイント

控除を受けられる小規模企業共済等掛金は、あくまで自分名義の、自分が支払った額だけが対象です。従業員自身が生計を一にする親族分の掛け金を支払っている場合は、控除対象になりません。

支払った掛金の詳細は、各機関から発行される「小規模企業共済等掛金払込証明書」に掲載されています。証明書に記載の内容を見ながら申告書に記入していきます。なお、企業型DCなど給料から天引きされている分は、記載不要です。給与天引き分とは別に、iDeCoなどに加入している場合は、その分だけを記入します。

●担当者のチェックポイント

企業型確定拠出年金(企業型DC)は、企業側で確認の上、反映します。それ以外に加入している掛金分について、記載内容が提出された証明書の記載通りかを確認します。確認する際は、従業員本人分のみか、配偶者の拠出金など本人以外の内容が混在していないかしっかりチェックしましょう。

保険料控除申告書に関する「よくある質問」

年末調整手続きでは、従業員からの問い合わせに頭を悩ませている担当者も多いのではないでしょうか。税務署等に比較的多く寄せられる質問の中にも、保険料控除申告に関する内容があります。一部をご紹介しますので、従業員からの問い合わせの参考にしてください。

出典:国税庁「年末調整Q&A」

- 従業員が、生計を一にする親の後期高齢者医療制度の保険料を口座振替により支払った場合、年末調整で、その保険料を社会保険料控除の対象とすることができますか。

-

従業員が口座振替により支払った、生計を一にする親の後期高齢者医療制度の保険料は、保険料を支払った従業員に社会保険料控除が適用されます。年金から特別徴収されている場合は、その保険料を支払った者は年金の受給者自身となるため、年金の受給者に社会保険料控除が適用されます。

- 親族等が契約者となっている生命保険契約等の保険料又は掛金について、生命保険料控除の対象とすることができますか。

-

控除対象となる生命保険料は、従業員本人が契約した生命保険等の保険料や掛金に限りません。配偶者や子どもなど、従業員の家族が契約した保険料・掛金であっても、従業員本人が支払ったことが明らかであれば、控除の対象になります。ただし、当該保険金の受取人の全てが、従業員または家族(個人年金保険等の場合は年金の受取人の全てが従業員または配偶者)でなければなりません。保険料を負担していない人が、満期や解約又は被保険者の死亡により、その生命保険金を受け取った場合、贈与税や相続税の対象となります。

保険料控除申告書の注意点〜差戻・再提出を防ぐポイント

保険料控除申告書の作成は、控除証明書の記載内容を転記してもらうことが中心となります。その際、次のようなミスや間違いが起こりやすいため、従業員が正しく記入できるよう注意喚起をしましょう。

あるある①

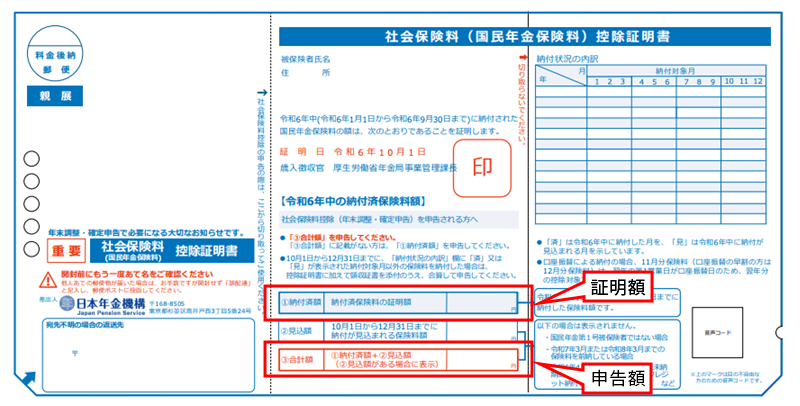

控除証明書の「申告額」ではなく「証明額」で計算している控除額の計算の際、控除証明書にある「申告額」ではなく「証明額」を誤って記入し、計算が丸ごと違っているケースは、よくあります。 一般的な控除証明書は、「証明額」→「申告額」の順で記載されていることが多く、従業員が「申告額を記入する」ことを理解していなければ、先に目に留まる「証明額」を記入してしまうことも不思議ではありません。

出典:日本年金機構

このような記入ミスを防ぐには、事前に「証明額ではなく申告額を記入する」ことをしっかり周知しておくことが肝心です。

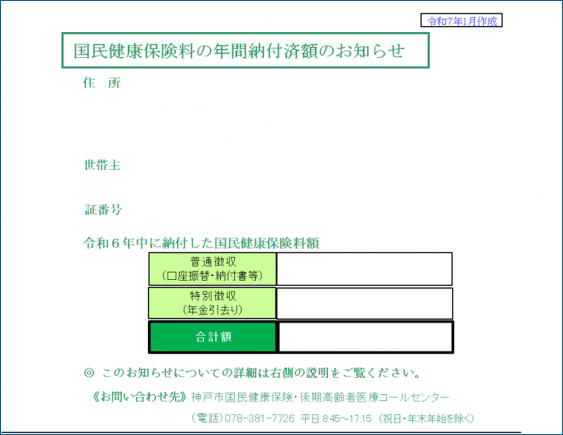

なお、国民健康保険料、後期高齢者医療保険料については控除証明書が発行されないため、「国民健康保険の納付額のお知らせ」など納付額が分かるものを見ながら記入するように指導し、記入時に参照した書類を添付してもらうようにしましょう。

出典:神戸市役所「年間納付済額のお知らせ」

あるある②

控除額の上限を超えて申告している生命保険料や地震保険料は控除額に上限が設けられており、上限を超えた申告はする必要がありません。

しかし、従業員の中には、「上限があることを知らない」または「知っているが手元の情報全てを記入して上限額で申告する」というケースが見られます。

担当者が控除証明書と照合・検算作業をする際は記載順に確認するため、上限を超えた申告をしていると、全てを確認した後に上限を超えていることに気付くことになり、不要な突合作業が発生してしまいます。

従業員には「上限までの控除額になるように記入する」ことを周知しておくことが大切です。

あるある③

控除証明書の提出方法がバラバラ多くの従業員は、申告書類を提出した後、控除証明書がどのように扱われるかを理解していません。そのため、控除証明書の添付方法を指示しないと、提出された状態が揃わず、誤った貼り方をして必要な情報が読めなかったり重要な内容が途中で切れていたりして、照合に時間がかかる場合があります。

スムーズな突合作業のためにも、従業員には「何のために添付書類を提出するか」「どの情報が確認に必要か」を理解してもらうことが大切です。

記入不備を減らすには“年末調整のデジタル化”が効果的!

保険料控除申告書は、税制優遇のためとはいえ、複雑で難しそうな記入欄が多く、多くの従業員が申告書作成に辟易しています。実際、記入不備も多く、担当者の業務負担の多くを占めていることでしょう。記入不備を防ぐため、書き方マニュアルを準備している企業も多くありますが、マニュアルの作成作業は担当者の負担になりやすく、「マニュアルがあるから」といって記入ミスをなくすことは困難です。

また、担当者にとっても、控除証明書との突合や検算に意外と時間がかかります。必要な控除証明書が漏れている場合も多く、「控除証明書が揃うまで処理が進められない」ということも起こりがちです。こうしたことが、年末調整時期の残業増の原因にもなっています。

このような従業員・担当者双方の負担を軽減するためにも、年末調整手続きをデジタル化するのがおすすめです。

現在、市場には多くの年末調整電子化サービスが提供されており、従業員の申告をサポートする様々な機能が搭載されています。その中から、自社で従業員が間違えやすい箇所を適切にサポートできるものを選べば、従業員の作業負荷・心理面での負荷も減り、担当者の確認・検算作業にかかる手間や時間も軽減されるでしょう。

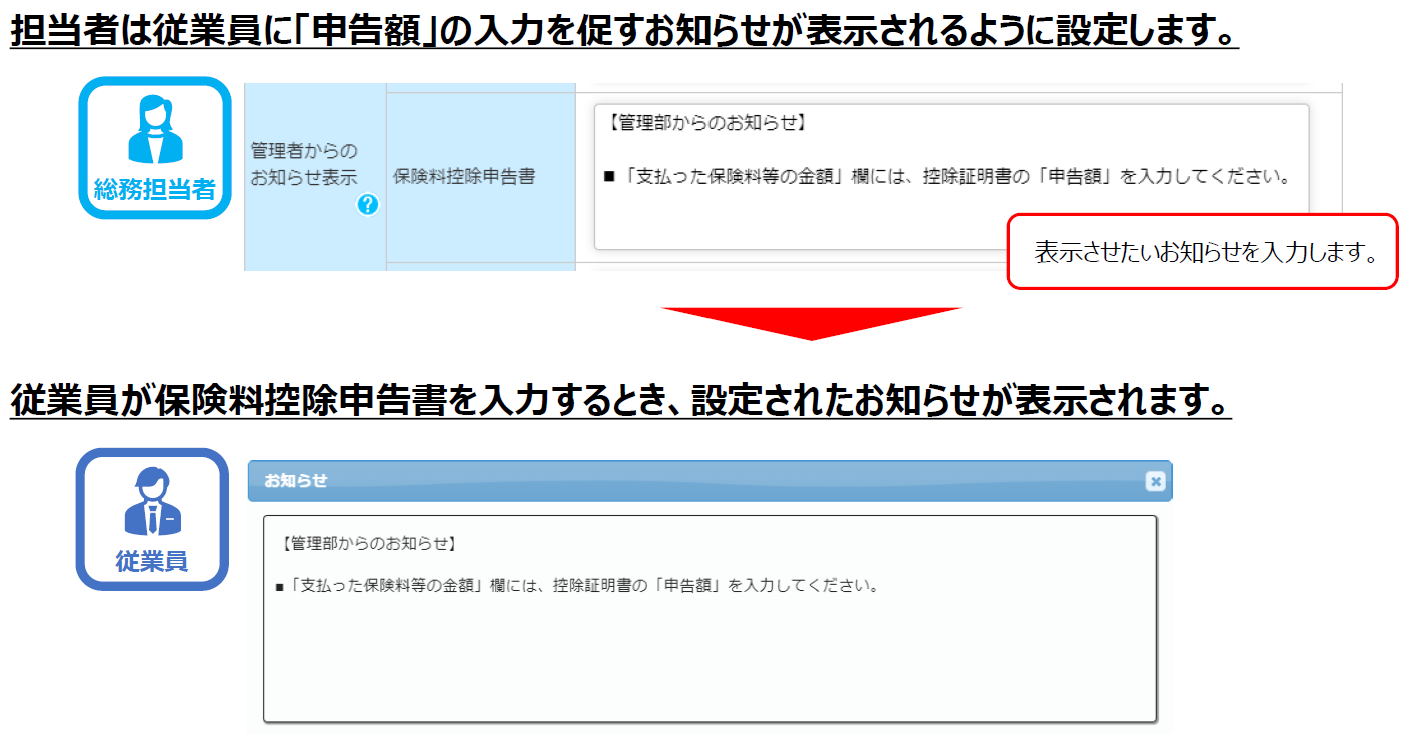

例えば、奉行Edge 年末調整申告書クラウドの場合、従業員の申告書作成と担当者の申告代行業務の双方を網羅的にデジタル化できるよう設計されており、様々な従業員の困りごとをリアルタイムで解決できる豊富な機能が標準装備されています。

入力画面は「穴埋め」式で、入力された情報から控除額は自動計算されます。保険料の金額が上限に達するとメッセージが表示される仕組みになっているため、それ以上の申告を制御することが可能です。

特に間違いが起こる項目には、「管理者からのお知らせ」を表示させることもでき、入力中に注意喚起をすることもできます。

翌年には前年の情報が自動複写されるため、従業員は控除証明書を見ながら内容を確認・修正するだけでよくなり、2年目以降の従業員の入力作業負担が大幅にカットできます。

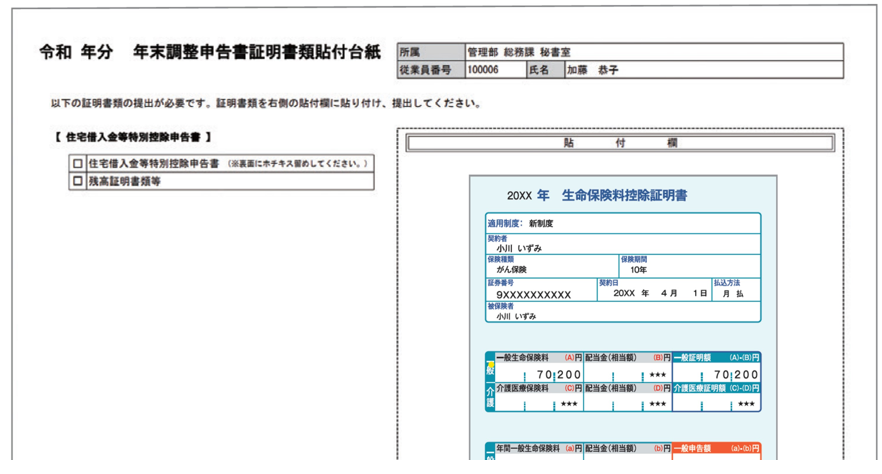

さらに、控除証明書の提出には、貼付台紙をダウンロードできます。貼付台紙には、担当者が確認しやすいように、証明書の貼り方を指示することもできます。提出する証明書の整理にもなり、突合の際にも便利です。

もちろん、昨今導入が進んでいる控除証明書の電子発行についても、各保険会社などから取得した電子データを簡単にアップロードできるほか、マイナポータルと連携して個人年金保険料、住宅ローンの特別控除証明書、年末残高証明書等の電子データを取り込むことも可能です。電子データで提出してもらえば、データを取り込むだけで控除額が自動計算されるため、計算ミスもなくなります。

おわりに

保険料控除は、年税額確定の重要な要素でもあるため、正確に申告しなければなりません。しかし、控除証明書の有無や計算式の複雑さなどから、記入する要素も確認する要素も多くなり、ミスも増えがちです。

そのため、従業員が計算ミスや申告ミスを起こさないよう適切にサポートすることと、慎重な突合作業が必要不可欠となります。

年末調整をデジタル化すれば、従業員には効率的に申告書を作成できる方法を提供することができ、担当者の確認作業も効率化することができます。

奉行Edge 年末調整申告書クラウドのようなサービスを利用して、正確かつ合理的に年末調整手続きを行える仕組みを整えていきましょう。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!