償却資産申告書は、対象となる資産の判定や減少・除却した資産の扱いが意外と複雑です。「提出期限が迫っているのに準備できていない」「どこまでが対象資産か?」「漏れや誤りはないか」と毎年のように悩みを抱えている担当者も多いのではないでしょうか。

そこで今回は、償却資産申告書の書き方や実務上の注意点などについて整理し、効率的に業務を進めるためのコツを紹介します。

目次

- 償却資産申告書とは?

- 償却資産申告の対象となるもの・ならないもの

- 償却資産の申告方法(償却資産申告書の提出方法)

- 償却資産申告書の書き方と記載項目

- 償却資産申告書の提出に関する注意点

- 償却資産申告書の作成の流れ

- 償却資産申告書でよくあるミスはシステム管理で防止!

- おわりに

償却資産申告書とは?

償却資産申告書は、事業に用いる資産に課される償却資産税を納付するための書類です。

償却資産税は、地方税法に基づいて償却資産※に課される税金です。償却資産は、導入や除却などでたびたび変動するため、市区町村が現況を把握しにくいことから、納税者が自主的に申告するよう義務づけられています。(地方税法第383条)

※事業のために保有している有形固定資産のうち、土地や家屋、自動車などを除いた資産

申告対象の償却資産があるにもかかわらず未提出の場合は、過料が課されることがあります。遅延も未提出と見なされることがあるため、注意が必要です。

償却資産申告の対象となるもの・ならないもの

償却資産申告の対象となる償却資産には、次のようなものがあります。

| 区分 | 主な例 | 補足・注意点 |

|---|---|---|

| 機械装置 | 製造ライン設備、加工機械、測定装置など | 製造業で多く保有。新設・増設の都度申告が必要 |

| 器具備品 | 机・椅子、コピー機、パソコン、エアコン、衝立など | オフィス備品も対象 少額だからといって申告不要にはならない |

| 工具 | 業務用工具、事務機器など | 減価償却の対象になるものは申告が必要 |

| 構築物 | 門、塀、舗装、駐車場設備、看板、広告塔など | 建物以外の外構部分は要注意 勘定科目「建設仮勘定」で計上した資産も、使用開始時点で申告対象に |

| その他 | 船舶、航空機、大型特殊自動車、仮設建物、足場、倉庫設備、荷役用コンベヤーなど | 建設業の仮設建物・足場も使用開始後は対象に含まれる |

注意しておきたいのは、業種や会計処理によって判断が変わるケースがある点です。例えば建設業では、建設仮勘定に計上されている資産であっても、実際に使用を開始したものは申告の対象になります。また、製造業や運送業で保有している設備のうち、遊休状態であっても事業用として保有している限りは課税対象に含まれます。

申告対象かどうかは、台帳上の勘定科目だけで判定せず、必ず資産の利用状況を踏まえて確認しましょう。

●償却資産申告の対象外となるもの

一方、以下のような固定資産は、申告の対象から除外されます。ただし、市区町村によって多少違いがあるため、自社の資産が所轄の自治体において償却資産税の対象かどうかしっかり把握することが、申告漏れや誤りを防ぐ第一歩となります。

| 申告対象外となる資産(例) | 補足・注意点 |

|---|---|

| 土地、建物(家屋) | 固定資産税の対象 |

| 自動車、バイク、フォークリフト(登録車両)など | 自動車税・軽自動車税の対象 |

| 特許権、営業権、ソフトウェアなどの無形固定資産 | ただし、法人税の償却資産計算では対象になることがある点に注意 |

| 1つあたりの取得価額が20万円未満の償却資産で、税務会計上3年一括償却または経費算入されたもの | |

| 使用可能期間が1年未満または1つあたりの取得価額が10万円未満で、税務会計上一時損金または経費算入されたもの | |

| 生物、立木、果樹 | ただし、鑑賞用・興行用のものは申告対象 |

| 美術品等 | 取得価額が1点100万円未満であるものは対象 |

参考:大阪市「申告の対象とならない資産」

償却資産の申告方法(償却資産申告書の提出方法)

償却資産申告の方法には、一般方式と電算処理方式があります。

●一般方式

一般方式は、従来型の紙で申告する方法です。

市区町村が用意する指定様式に必要事項を記入し、窓口提出または郵送で提出します。

窓口提出は、控えを直接受け取れるため確実ですが、事業所数が多い企業では負担が大きくなりがちです。郵送の場合は、控え返送用の返信封筒を必ず同封します。

●電算処理方式

電算処理方式は、電子データでの申告を前提とした方式です。紙の申告書に書く内容をCSV形式の申告データにし、市区町村のシステムやeLTAX(地方税ポータルシステム)にアップロードします。

eLTAXを利用した電子提出は、全国の市区町村に対応しており、複数事業所を持つ場合も一括で申告できます。紙の申告書と同様、画面上で直接入力して申告データを作成する方法や、システムで申告データを作成しeLTAXにインポートする方法があります。

ただし、まだeLTAXでの受付に対応していない市区町村も一部存在するため、提出先となる市区町村がeLTAXでの受付に対応しているか、事前に確認しておくとよいでしょう。また、市区町村によってはCSVファイルの形式に微妙な差異がある場合があります。申告する前に、必ず申告先となる市区町村の指定様式を確認しておくようにしましょう。

最近は、固定資産奉行iクラウドのように、eLTAXに連携してシステムから申告できるものもあります。

償却資産申告書の書き方と記載項目

償却資産申告書は、「申告書(表紙)」と「種類別明細書」があり、セットで作成・提出します。

基本的な記載内容は全国共通ですが、様式は市区町村によって異なる場合があるため、紙の書類で作成する場合は指定の様式を用いることになります。

ここでは、東京都主税局の様式を例に、主な記載項目を確認していきます。

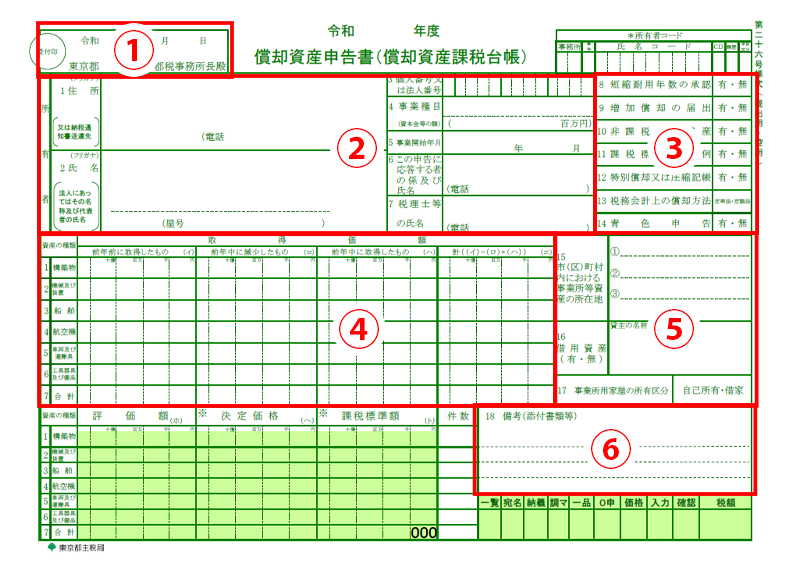

●申告書(表紙)の書き方

償却資産申告書は、見た目は複雑ですが、ブロックごとに役割を理解すれば迷わず作成できます。eLTAXでは、この内容を申告フォームに入力します。

出典:東京都主税局 PDF「償却資産申告書(償却資産課税台帳)」

① 提出日・提出先

提出日と提出先となる自治体名を記載します。

市区町村によっては、押印欄が設けられている場合もあります。

② 申告者情報

会社名、所在地、代表者名、担当者名、電話番号などを記載します。

所在地は、資産所在地を正確に記載しましょう。

③ 税務上の特例・会計処理に関する確認欄

短縮耐用年数の承認、増加償却の届出、非課税資産の有無、課税標準特例の適用有無、特別償却や圧縮記帳の有無、税務会計上の償却方法、青色申告の有無を記載します。これらは、税務処理の適用状況を市区町村が把握するための項目です。誤りがあると課税標準の算定に影響するため、注意しましょう。

④ 資産の内訳

種類別明細書の合計値を、機械装置、器具備品、構築物など資産種類ごとに記載します。

⑤ 所在地・所有区分等

市区町村における事業所・資産の所在地を記載します。また、借用資産の有無、家屋の所有区分(自社所有か賃借か)についても記載します。

⑥ 摘要欄

特殊な資産や例外的な処理について、補足を記載します。説明を添えておくことで、市区町村からの照会を減らせます。

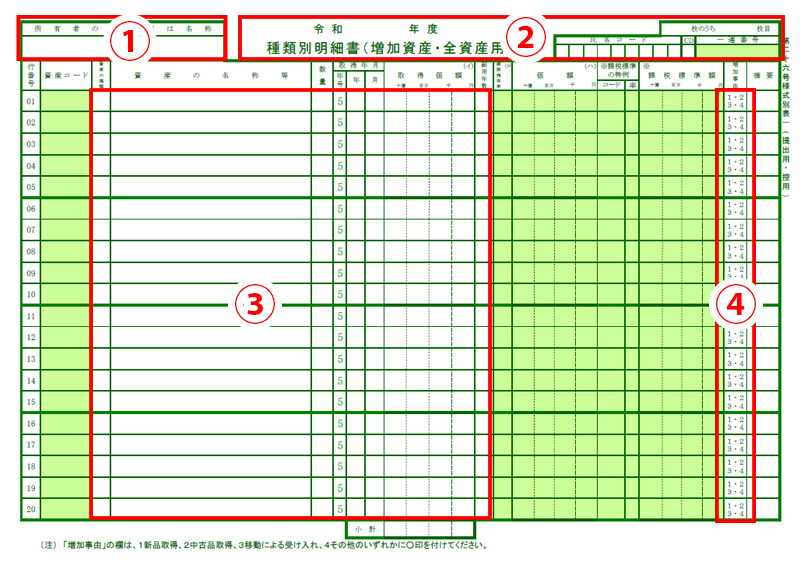

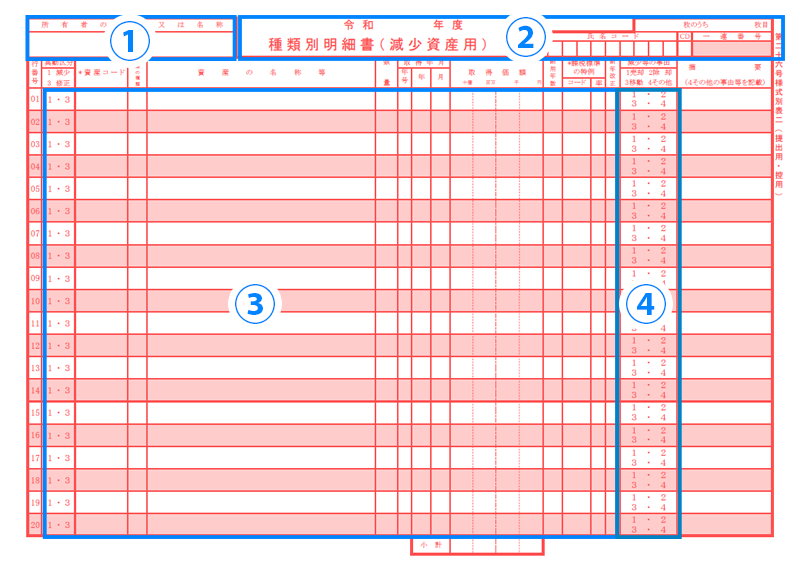

●種類別明細書の種類と書き方

種類別明細書には、「全資産用」「増加資産」「減少資産用」があります。

初年度は「全資産用」を提出します。「増加資産用」は、「全資産用」と1枚になっていることが多く、その年に新たに取得した資産や前年から引き続き所有している資産を記録します。「減少資産用」は、前年の申告後から当年の1月1日までに、廃棄・売却・除却によって保有しなくなった(減少した)資産を記録します。

eLTAXで申告する場合は、この種類別明細書をCSVデータにして送信します。

出典:東京都主税局 PDF「種類別明細書(増加資産・全資産用)」

出典:東京都主税局 PDF「種類別明細書(減少資産用)」

※「全資産用」「増加資産」「減少資産用」共通

① 申告者名

企業名を記載します。

事業所ごとに申告する必要があるため、資産所在地の事業所名と一致しているか確認しましょう。

② 年度・枚数管理

申告する年度(令和○年度)を記載します。

資産が多く複数枚に分かれる場合は、「○枚のうち○枚目」の欄も記載しましょう。

③ 資産の内容

取得(減少)した資産について、種類(区分)、名称、数量、取得年月日、取得価額などを記載します。

名称は、「パソコン」「複合機」「空調設備」など具体的に記載します。取得価額は、購入代金と付随費用(据付費や運搬費など)を含む額を記載します。

減少資産用には、異動区分の減少か修正のいずれかに○をつけます。

④ 増加(減少等の)事由

取得(減少)した資産の増加(減少)事由を番号に○をつけます。

「全資産用」は、毎年必ず作成し、追加購入した資産を含む全ての資産を記載しなければなりませんが、「減少資産用」は資産に変動がある場合のみ作成すればよいことになります。(減少資産がない場合は申告書に「増減なし」と明記します)とはいえ、減少資産に漏れがあると、課税台帳と実際の資産台帳に差異が生じ、市区町村からの照会や修正対応を求められる可能性があります。

誤りや記載漏れは申告内容全体の正確性に直結するため、資産台帳や固定資産管理システムを用いて正確に把握することが重要です。

償却資産申告書の提出に関する注意点

償却資産の申告手続きを行う際、次の点に注意しましょう。

●提出先は「資産がある場所の市区町村」

償却資産申告書の提出先は、該当資産が所在する市区町村です。そのため、例えば本社が東京都にあり、千葉県に工場を所有している場合、本社所有の資産は東京都に、工場所有の資産は工場所在地の自治体に申告することになります。

●提出期限は「1月31日」

提出期限は原則として毎年1月31日ですが、休日の関係で前後する場合があるため、必ず自治体の案内で確認しておきましょう。

期限を過ぎても延滞税や加算税が課されることはありませんが、申告がないまま放置すると、自治体が職権で課税することがあります。繰り返し申告を怠れば、実地調査に発展する可能性も否定できません。

●「ゼロ申告」に注意

資産を所有していない場合でも、前年まで保有していた資産を全て除却したケースなどでは、市区町村によっては「ゼロ申告」が求められることがあります。申告する資産がないからといって申告不要と判断してしまうと、督促を受けたり、余計な確認作業が発生したりする可能性があるため注意しましょう。

償却資産申告書の作成の流れ

申告書作成から提出までの基本的な流れは、次のようになっています。

償却資産申告書でよくあるミスはシステム管理で防止!

償却資産申告書の作成で注意しておきたいのは、申告漏れや転記ミスです。例えば、典型的な申告ミスには次のようなものがあります。

- 資産の見落とし

課税対象となる資産の見落としは、典型的なミスの1つです。

特に、パソコンや什器備品のように小口で導入頻度が高い資産は、固定資産台帳への登録を忘れやすい傾向があります。また、リース資産と混同して、実際には所有権が自社にあるにもかかわらず申告から漏れてしまうことも少なくありません。さらに、建設仮勘定のまま放置され、完成後に償却資産として申告されない例も見られます。 - 廃棄資産や除去資産の把握漏れ

廃棄や売却を行った資産を「減少資産用明細書」に記載し忘れるのもよくあるミスの1つです。

記載が漏れると、課税額にも影響する可能性があります。また、前年にはあった資産が今年急に消えるなど、除却記録が不十分な場合、市区町村から照会を受ける場合もあります。

また、償却資産の情報は、経理だけで収集しきれるものでなく、「現場で導入された機械や設備が経理に伝わらずに申告対象から抜け落ちる」ことも、決して珍しいミスではありません。多拠点展開している企業では、このリスクはさらに高まります。

償却資産申告書の作成時も、資産台帳と種類別明細書の照合作業を人の手に依存すると、年初の繁忙期に潤沢に時間を取ることも難しく、記載漏れや二重計上などのミスも発生しやすくなります。

●システムを活用すれば申告ミス防止に!

こうした課題を解決するには、固定資産管理システムがおすすめです。固定資産やリース資産を管理するためのシステムで、所有資産とリース資産を区分管理し、資産の取得から除却までのライフサイクルを一元的に管理します。申告対象資産の判断や除却済み資産の把握も即座に行え、資産情報がそのまま申告データとなるため、漏れなく正しい情報で申告できます。

クラウドサービスなら現場との情報共有もしやすく、現場担当者が直接入力すれば即座に台帳に反映されるため、経理担当者はシステム上で登録情報を確認するだけでよくなります。

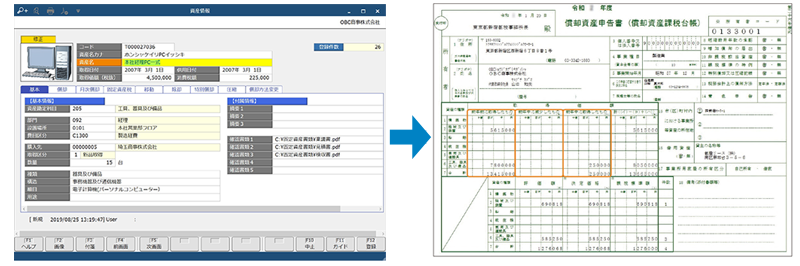

固定資産奉行iクラウドも、固定資産やリース資産情報を一元管理し、償却額・リース料支払額等の自動計算、資産台帳や申告書の自動化、複雑な会計処理・仕訳データ作成までワンシステムで対応できます。資産として登録するだけで、そのまま申告対象資産として申告データに反映されるため、台帳と申告内容の突合を行う必要はありません。クラウド上で資産を購入した部署と情報共有でき、資産の取得や移動、除去などの情報をリアルタイムに管理できます。

また、資産の取得から除却までの情報が台帳に集約されるため、申告書や種類別明細書も自動で生成します。

申告先ごとに申告対象の資産情報も確認でき、訂正が必要な場合も対象の登録情報をすぐ表示できるため、修正作業も簡単です。

さらに、固定資産奉行iクラウドからeLTAXに直接連携できるため、そのまま電子申告まで行えます。同じシステム上で電子申告までできれば、限られた期間でも効率的に業務を完了させられるでしょう。

おわりに

償却資産申告書でミスが起こらないようにするには、固定資産情報の正確な把握がカギになります。しかし、Excelなどでの管理は属人的な努力が必要になり、経理担当者の負担も大きくなります。

固定資産奉行iクラウドのように、申告書や種類別明細書を自動で作成し、電子申告もできるシステムを導入すれば、時間的な制約が大きい時期でも安心して遂行できるようになります。

単なる事務処理ではなく、企業全体の税務コンプライアンスを支える基盤となる業務であるからこそ、今一度、自社の資産管理や情報連携のあり方を見直してみてはいかがでしょうか。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!