圧縮記帳は、適切に活用すれば税負担を軽減できる会計処理のひとつです。処理を誤ると、後々の申告ミスや税務調査での指摘につながる可能性もあるため、実務担当者としては知識としてだけでなく、実際の処理方法をしっかり押さえて対応することが重要です。

そこで今回は、圧縮記帳とは何か、固定資産に補助金を活用した場合の圧縮損の扱い方、仕訳のポイントなど、日々の業務にすぐに活かせる対策を解説します。

目次

圧縮記帳とは

圧縮記帳は、法人税法と租税特別措置法に規定されている会計・税務上の特例的な処理です。国や地方自治体などから補助金や保険金などの支給を受けて固定資産を取得した際、その資産の帳簿価額を減額(圧縮)して記帳します。この処理を行うことで課税の繰延べができ、収入を得た年度の課税所得が膨らむことを避けることができます。

例えば、省エネ設備の導入にあたり1,000万円の補助金を受けた場合、この補助金は原則としてその期の収益(益金)に算入されます。一方、取得した設備は耐用年数に応じて数年にわたり、減価償却(損金算入)しなければなりません。収益と費用の認識時期がずれると、実際の収益以上に課税所得が一時的に膨らみ、多額の税負担が発生する可能性があります。

こうした一時的な負担を調整するため、補助金相当額を固定資産の取得価額から減額し、帳簿上は圧縮して記帳するのが「圧縮記帳」の考え方です。

●中小企業が圧縮記帳を行うメリット

一般的に、中堅企業以上では自己資金による設備投資比率が高くなりますが、中小企業の設備投資では、自己資金だけでなく補助金や保険金を活用する割合が高くなります。この場合、補助金等は会計上「収益」として計上するため、そのままでは当期の利益が増加し、法人税等の負担も増加します。

圧縮記帳を活用すると、補助金等に対する資産の取得価額(帳簿上の金額)を減額し、当期の利益計上を抑えることができます。これにより、最終的な税額の総額は変わらないものの、納税の時期を後ろ倒しでき、当面の資金流出を抑制することができます。また、補助金等による一時的な利益の増加を防ぎ、財務諸表の見え方を安定させる効果もあります。

圧縮記帳はあくまで任意適用であり、補助金を受けたからと言って必ず行わなければならないものではありません。しかし、圧縮記帳を行うことで、補助金等の使途と資産の関係を帳簿上で明確にでき、税務調査時の説明もスムーズになります。

●制度として仕組みを理解することが重要

圧縮記帳の処理では、帳簿や仕訳の操作にとどまらず、補助金や保険金などの受領時期・内容に応じて、固定資産との関連性を正しく整理する必要があります。特に決算期においては、固定資産の取得内容や証憑の整備状況を踏まえ、処理方針の早めの検討が求められます。

また、圧縮記帳は税法上に基づく制度のため、経済情勢や政策の変化に応じて適用要件や計算方法が見直されることを視野に入れておかなければなりません。適用にあたっては各補助金や保険金などの所定要件を満たす必要もあり、経理担当者としては制度としての理解だけではなく、補助金や保険金等の要件や現行の制度要件に準じて実務を行うことが重要です。

圧縮記帳の方法と仕訳例 ―直接控除方式と積立金方式の違い

圧縮記帳の処理方法には、「直接控除方式」と「圧縮積立金方式」があります。ただし、内容や運用のしやすさに大きな違いがあるため、実務上は、ほとんどの中小企業が「直接控除方式」を選択しています。

ここでは、2025年8月現在の通達・ガイドラインに即した仕訳方法について解説します。

●直接控除方式―「圧縮損」を用いた会計処理

直接控除方式は、補助金等の収入に対応する金額を、取得した固定資産の帳簿価額から直接減額します。減額後の金額は、「圧縮損」として特別損失に計上され、会計上も税務上も同じ金額で資産が計上されます。

例えば、1,000万円の補助金を受け取って2,000万円の機械装置を購入した場合、直接控除方式では、帳簿上の固定資産の価額は1,000万円(=2,000万円−1,000万円)となり、仕訳処理では費用科目「圧縮損」を使って「圧縮損の計上→固定資産価額の圧縮」という2段階で処理を行うことになります。圧縮損は、補助金等の収入に対応して、固定資産の帳簿価額を減額する際に用いられる勘定科目で、主に直接控除方式で使用します。

上記の機械装置の購入時に補助金を使用する場合、仕訳は次のようになります。

(例)補助金収入と圧縮記帳(直接控除方式)を同一会計年度内で処理する場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 10,000,000円 | 補助金収入 | 10,000,000円 |

| 機械装置 | 20,000,000円 | 普通預金 | 20,000,000円 |

| 圧縮損 | 10,000,000円 | 機械装置 | 10,000,000円 |

補助金の入金時期や処理のタイミングは補助金制度ごとに異なるため、上記の仕訳例はあくまで典型的な流れの一例です。これにより、結果的に、機械装置の帳簿価額は1,000万円となり、減価償却の対象もこの圧縮後の金額で行われます。

※ 会計上は、期末にまとめて圧縮処理を行う場合もあり、中には、補助金の入金と資産の取得が別会計年度にまたがる場合もあるため、仕訳の際には注意が必要です。

また、その後の減価償却は次のようになります。

(例:耐用年数10年・定額法で減価償却の場合)

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却費 | 1,000,000円 | 減価償却累計額 | 1,000,000円 |

このように、初年度の課税所得を抑えられる一方で、以降の各期で計上できる減価償却費は減るため、長期的な税務への影響も意識しておかなければなりません。

なお、圧縮損の金額には、上限(圧縮限度額)があります。補助金等の収入額が固定資産の取得価額を上回る場合でも、圧縮してよいのはあくまでその資産の取得価額の範囲内となります。圧縮限度額を超えて処理を行うと、帳簿と税務申告の整合性が取れなくなり、税務調査での指摘や修正申告につながる可能性があるため、他の勘定科目(益金算入等)で処理する必要があります。

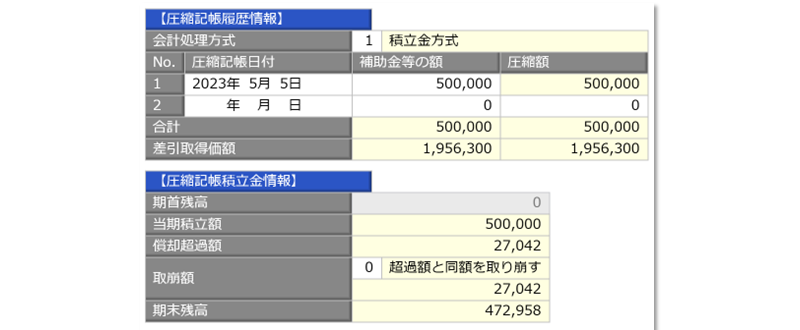

●圧縮積立金方式—「積立金」を使った間接的な会計処理

圧縮積立金方式は、受け取った補助金等の金額に相当する金額を「圧縮積立金」として別途積み立て、一定の要件を満たしたうえで毎期取り崩していく方法で、損金経理により積立金として経理する「損金経理による積立金方式」と、株主総会決議等による剰余金の処分として処理する「剰余金処分による積立金方式」があります。

この方式は、帳簿上の固定資産の価額を圧縮せず、あくまで別勘定で管理する点が特徴ですが、積立金の残高管理が必要となり、会計処理も複雑で手間がかかります。また、圧縮積立金には原則として「3年以内に取り崩す」などの条件があり、その期間内に取り崩しができない場合は、益金算入が必要になるなどのデメリットもあります。

減価償却の仕訳処理は、直接控除方式と同様、固定資産の取得価額に基づいて通常どおり行います。ただし、剰余金処分による積立金方式の場合は、決算確定日(通常は株主総会開催日)までに処理を完了させる必要があります。詳細な仕訳処理は、税理士など専門家の指導のもとで判断することが望ましいでしょう。

一般的に、上場企業や内部統制に強い企業では、圧縮積立金方式が多く用いられていますが、中小企業がこの方式を採用するケースは非常に希です。直接控除方式なら、帳簿・税務処理の整合性がとりやすく、処理の流れも明快で実務に落とし込みやすいため、処理上の負担は比較的軽く、中小企業にとってはシンプルで運用しやすいといえるでしょう。

いずれの方法にしても、補助金の使途や固定資産の取得内容が明確であることが前提のため、処理に迷いがある場合は、税理士や顧問会計士に相談しながら、実情に即した方法を選択するのが得策です。

圧縮記帳でよくある3つの失敗と対応策

圧縮記帳では、処理の流れや前提条件を正しく理解していないと、帳簿・申告の整合性が取れず、ミスやトラブルにつながることもあります。実務では、特に次の3点には注意しておきましょう。

1. 補助金等の用途と固定資産の対応関係が曖昧になりがち

圧縮記帳では、「補助金等がどの固定資産に充てられたのか」が明確でなければ適用できません。しかし、補助金の入金と資産の計上タイミングがずれると、社内の記録や認識が曖昧になりやすく、処理の根拠が不明確になるケースもよく見られます。

「複数の固定資産をまとめて取得した」「補助金の一部だけを充てた」といった状況では、仕訳処理の判断に迷いが生じやすいため注意が必要です。

対応策

このような事態を防ぐには、日頃から資産の取得ごとに補助金の充当状況を記録し、証憑(交付決定通知書・契約書・領収書など)と紐づけて整理しておくことが重要です。

特に、複数の資産を同時に取得した場合は、補助金をどの資産に何割充てたのか明確に分けておくとよいでしょう。補助金の入金が採択後になる場合は、あらかじめ補助金申請書や交付決定通知の段階で「どの資産に使うか」を台帳や備考欄に記録しておくと、後から処理の根拠を追いやすくなります。他にも、社内での申請・承認・登録のワークフローに「補助金の充当内容入力欄」を設けておくのも、記録の属人化やトラブル防止につながります。

また、補助金の使途が明確でないと、本来「圧縮損」で処理すべきところを、「雑収入」や「固定資産売却損益」など税務上異なる勘定科目で処理してしまうおそれがあります。こうした間違いは、課税所得や申告内容に影響し、税務調査で否認されるリスクもあるため、処理時は補助金の種類や交付条件に応じた正しい勘定科目を選び、証憑と突き合わせて確認することが重要です。

2. 帳簿と申告書の内容にズレが生じやすい

圧縮記帳の結果は、会計帳簿と法人税申告書に影響します。圧縮損の計上と資産の減額処理が適正に帳簿に反映されていないと、別表十六等の申告書明細と数字が合わなくなり、税務調査で指摘を受けるリスクが高まります。

申告ソフトと会計ソフトのデータ連携が不十分だと、帳簿上は処理済みでも申告時に手動で補正が必要となるケースもあるため注意が必要です。

対応策

このようなズレを防ぐには、処理の都度、帳簿と申告書双方での整合性を意識しながら記録する必要があります。特に、法人税申告では別表十六(減価償却に関する明細)や別表五(一)との整合性が求められるため、圧縮前後の固定資産金額が一目で分かるよう記録を残すことがポイントです。

例えば、仕訳を行った時点で、税務申告書に必要な資料(圧縮損の明細、圧縮前後の資産価額、補助金の入金日・金額など)を整理し、ひとつのフォルダや台帳にまとめておく方法もあります。会計ソフトや申告ソフトにメモ欄や補足情報の記録機能があるなら、圧縮処理とあわせて入力しておくと、翌期以降の確認もスムーズです。

3. 処理が属人化しやすい

補助金対応の処理は、決算時に一斉に確認・反映する企業も多く、業務が定型化されていないことはよくあります。

その都度対応していると、誰がどの補助金に対してどの資産を処理したかが担当者本人にしか分からなくなります。結果、人事異動や退職、記録の引き継ぎ不足などで処理の根拠が分からなくなり、申告直前に帳簿をさかのぼって確認せざるを得ない・・・といった事態にもなりがちです。

対応策

圧縮記帳処理の属人化を防ぐには、固定資産の取得・管理フローを標準化し、仕訳や補助金の紐づけを台帳レベルで一元管理することが重要です。処理記録を一元化することで、情報の引き継ぎやチェックがしやすくなり、決算期の混乱も軽減できます。

具体的には、補助金処理の発生時に「誰が」「いつ」「どの資産に」「いくら分を」「どの根拠で処理したのか」をテンプレートにして、同一フォームで共有フォルダや台帳に即時反映させる方法が有効です。また、固定資産の取得から減価償却、税務処理までのプロセスの中に、チェックリストや承認ステップを設けることで、記録の抜け漏れや個人判断の偏りを防げます。定期的に第三者が処理記録を確認することで、異動や退職時にも引き継ぎやすくなるでしょう。

圧縮記帳は固定資産管理システムで適正に管理しよう!

圧縮記帳処理のどこかで記録の漏れや整合性の不一致があると、最終的な税務申告で誤りが発生したり、社内での確認作業に大幅な手間がかかったりします。補助金と固定資産の対応関係、圧縮損の仕訳、減価償却処理といった各ステップがバラバラに管理されている状態では、チェック漏れや誤処理も起こりやすくなるというものです。また、圧縮記帳は処理を忘れていても影響がすぐ表面化しないため、決算期になって初めて不整合に気づいても、証憑の紛失や記録の不備などにより処理ができないことにもなりかねません。

●圧縮記帳に対応したシステムの活用が正確性と効率化を両立

こうしたリスクを最小限に抑えるには、紙やExcelでの属人的な処理から脱却することが最も効果的です。固定資産情報を一元的に管理できるシステムで圧縮記帳についての情報も管理できれば、記録や仕訳処理の正確性も担保できます。

ただし、汎用的な会計システムでは圧縮記帳の複雑な処理に完全対応していない場合があり、手作業での補完やExcelでの別管理が必要なケースもあります。圧縮記帳に対応している会計システムか固定資産管理システムを活用するのが望ましいでしょう。

また、自動的に最新プログラムに更新されるクラウドサービスなら、税制改正にも適切に対応できるため安心です。特に圧縮記帳のように、会計・税務処理が法令に基づいて変動しやすい領域では、担当者の知識だけに頼らず、制度対応が反映されたシステムを活用することで、継続的に“正しい処理”を担保しやすくなります。

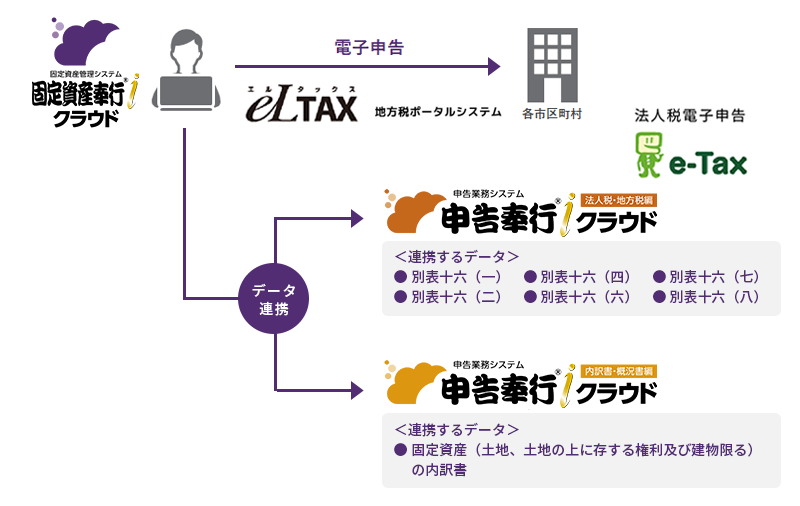

例えば、固定資産奉行iクラウドでは「直接減額方式」「圧縮積立金方式」に基づき、差引取得価額をもとに償却額を自動計算します。圧縮積立金方式は「損金経理による積立金方式」にも「剰余金処分による積立金方式」にも対応しており、どちらも圧縮積立金の取得価額が自動計算されるため、面倒な計算作業は必要ありません。

また、補助金の充当状況や固定資産の取得内容も、固定資産台帳上で正確に記録・管理できます。登録された情報から減価償却費を自動計算し、資産のグルーピングから減損損失額を計上する仕訳データの自動作成まで、一連の減損処理も手間なく行えます。

作成した仕訳データは会計システムに連携できるため、会計処理の精度向上とスピードアップが可能です。勘定奉行iクラウドとは自動連携して仕訳を自動起票できるため、さらに業務効率がアップします。

決算や税務申告には、申告奉行iクラウドを併用すれば、固定資産奉行iクラウドと自動連携して別表十六や勘定科目内訳明細書などを自動で作成します。補助金を受けた場合も、別表十六の一、十六の二(法人税の申告書に添付する減価償却の明細書)に自動反映します。これにより、作成時に必要となる補足資料や明細書との突合も不要になり、申告奉行iクラウドからe-TaxやeLTAXに電子申告することも可能です。(eLTAXには固定資産奉行iクラウドからも電子申告できます)

※償却資産税の申告に関しては、圧縮記帳が適用されないため、取得価額を課税対象として作成します。

おわりに

昨今は、政府の支援強化で補助金も充実しており、補助金を活用する企業も増えています。記録ミスや圧縮記帳処理の不備を見逃してしまうと、申告段階での業務負担が大きくなり、正しく圧縮記帳できていないことで納税額が多額になったり、申告漏れや誤った申告で追徴課税や修正申告が必要になったりするおそれもあります。

正確で効率的な運用を続けるためにも、固定資産奉行iクラウドのような圧縮記帳にも対応するシステムを活用して、より安心できる会計・税務実務へとつなげてはいかがでしょうか。

30日間無料でお試し!

固定資産奉行iクラウドを体験してみませんか?

固定資産奉行iクラウドを実際に使って、資産の取得から減価償却の計算、除却・売却までの、ライフサイクルに沿った管理・運用をすべてお試しいただけます。現在の資産管理業務がどのように変化するかをご体験ください。

関連リンク

-

固定資産管理の実務に細やかに対応し、生産性を向上

クラウド固定資産管理システム 固定資産奉行iクラウドについて

-

従来の業務を実現しつつ、先進的な技術で会計業務の生産性を向上するクラウド会計

勘定奉⾏iクラウドについて

-

![申告奉行iクラウド[法人税・地方税編]について](https://www.obc.co.jp/hubfs/360/img/article/thumb_cloud-shinkoku-hc.jpg)

クラウドのパワーで申告書作成にとどまらない、申告業務全体の生産性を向上します

クラウド申告業務システム 申告奉行iクラウド[法人税・地方税編]について

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!