企業の経営成績と財政状態を数値で表す決算報告書は、ビジネスの健全性を測る重要な指標であり、金融商品取引法では「財務諸表」と呼ばれます。 損益計算書、貸借対照表、キャッシュ・フロー計算書などから構成され、当期純利益や売上高、資産状況を明確に示します。

これらの情報は投資家や金融機関への情報提供にとどまらず、自社の経営判断にも活用されます。さらに、正確な決算書の作成は税務申告の前提条件であり、資金調達や事業拡大の実現を大きく左右する会計業務です。

本記事では、決算報告書の基礎知識から作成のプロセスまでをわかりやすく解説します。

- 決算報告書とは?

- 決算報告書の主な種類

- 決算報告書の役割

- 決算報告書に関わる法律

- 決算報告書の提出先ごとの開示義務や提出期限

- 決算報告書の作成の流れ

- 決算報告書を効率的・正確に作成するために──クラウド会計サービス活用のメリット

決算報告書とは?

決算報告書とは、会計期間終了時点での企業の財務活動の結果をまとめた財務書類です。通常、年度末に作成され、事業年度における損益状況や財政状態を数値で示します。記載される内容には、売上高・費用・当期純利益といった経営成績と、資産・負債・資本の残高などの財政状態が含まれます。

この報告書は、株主や債権者、取引先、税務署などの関係者に対し、経営状況や財務内容を客観的かつ正確に伝えるために作成されます。投資家にとっては、企業の将来性を見極めるための判断材料となり、金融機関にとっては、融資の可否や返済能力の有無を検討する際の基礎資料となります。また、税務署にとっては、課税所得の計算根拠として欠かせない書類です。

決算報告書の主な種類

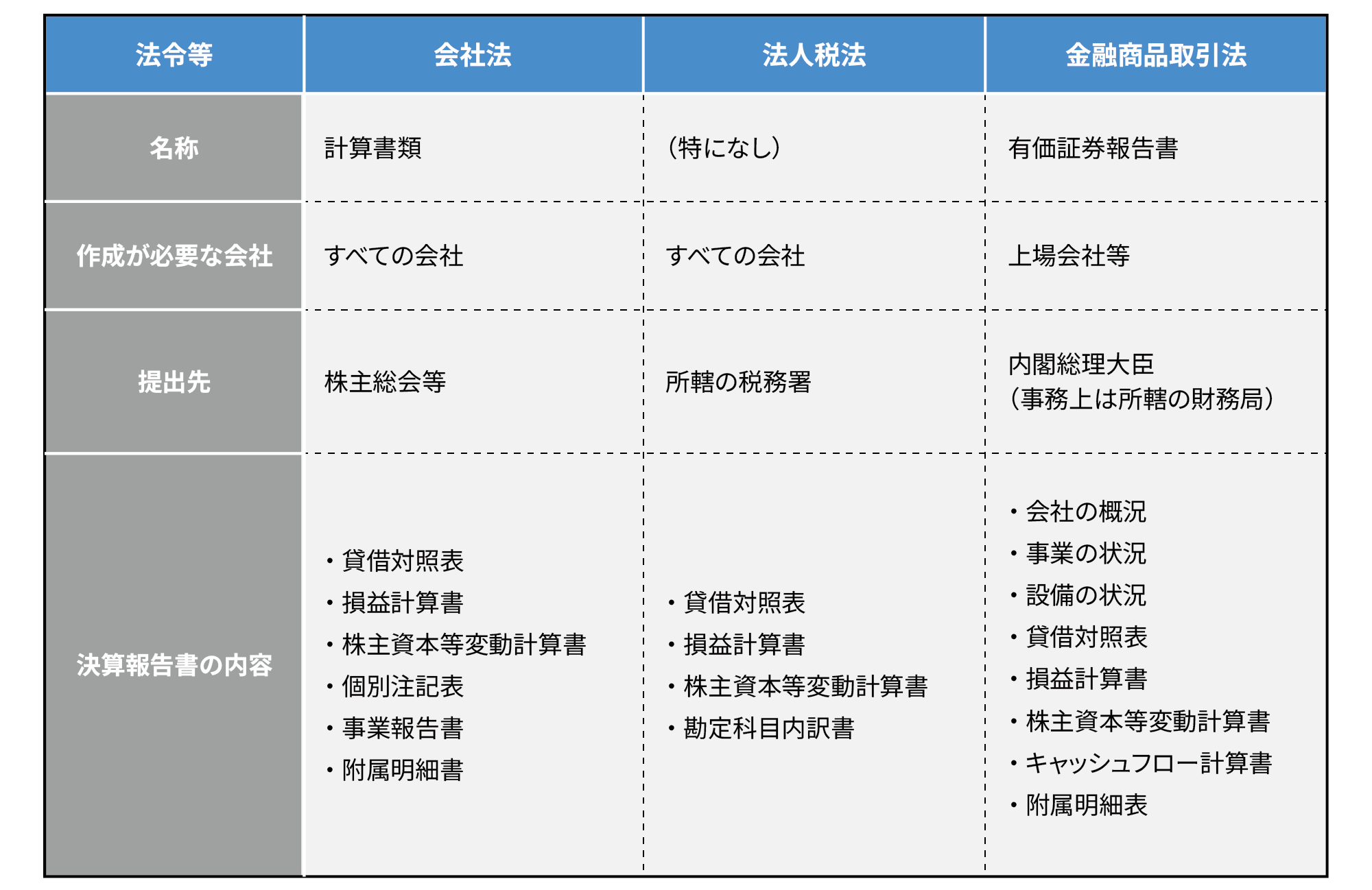

決算報告書は複数の書類から構成されており、各書類はそれぞれ異なる視点から企業の経営状況を把握するために作成されます。また、どの書類を作成すべきかは、会社法・法人税法・金融商品取引法など、適用される法令によって異なります。たとえば、会社法では株主総会提出用の計算書類、法人税法では税務署提出用の申告書類、金融商品取引法では投資家向けの有価証券報告書の提出が求められます。

以下の表に、それぞれの法令ごとの書類の種類と提出先を整理しました。

ここからは、会社法に基づいて作成が求められる「計算書類および附属明細書」について順に解説します。

●貸借対照表(B/S)

貸借対照表(Balance Sheet)は、決算日時点における企業の財政状態を明確に示す書類です。左側(借方)には資産、右側(貸方)には負債と純資産が記載され、「資産=負債+純資産」という会計上の基本的な等式が常に成立します。

資産は、現金や売掛金などの短期的に現金化可能な流動資産と、建物や設備などの長期間にわたって使用される固定資産に大別されます。同様に負債も、1年以内に支払期限を迎える流動負債と、それを超える期間保有する固定負債に分類されます。

貸借対照表は、企業が保有する資産の内容と構成を示すものだといえます。資産と負債のバランスを確認することで、返済能力や財務基盤の安定性を把握できるのです。

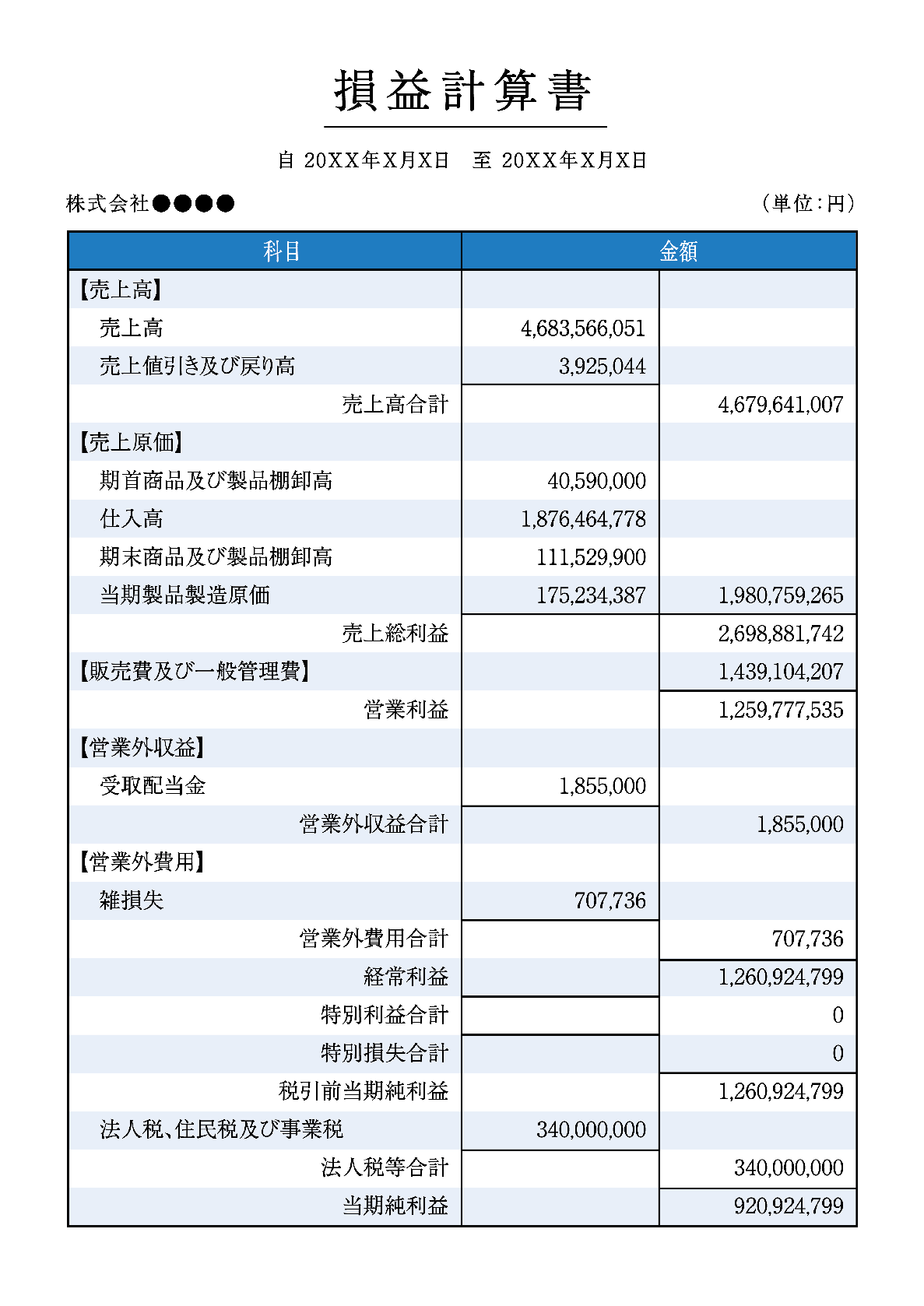

●損益計算書(P/L)

損益計算書(Profit and Loss Statement)は、一定期間における企業の経営成績を表す書類です。まず、売上高から売上原価を差し引くことで売上総利益を算出します。次に、販売費および一般管理費を控除して営業利益を導き出します。そこに営業外収益や営業外費用を加減した金額が経常利益です。さらに、特別利益・特別損失を加味した税引前当期純利益を経て、最終的に法人税などを差し引いた金額が当期純利益となります。

このように、損益計算書では企業の収益構造が段階的に示されており、利益がどの時点でどのように変化したかを読み取ることができます。損益計算書からは、本業での収益性を表す営業利益率や、企業活動全体の成果を示す当期純利益などの指標を読み取れるため、企業の稼ぐ力を確認できる重要な資料といえるでしょう。

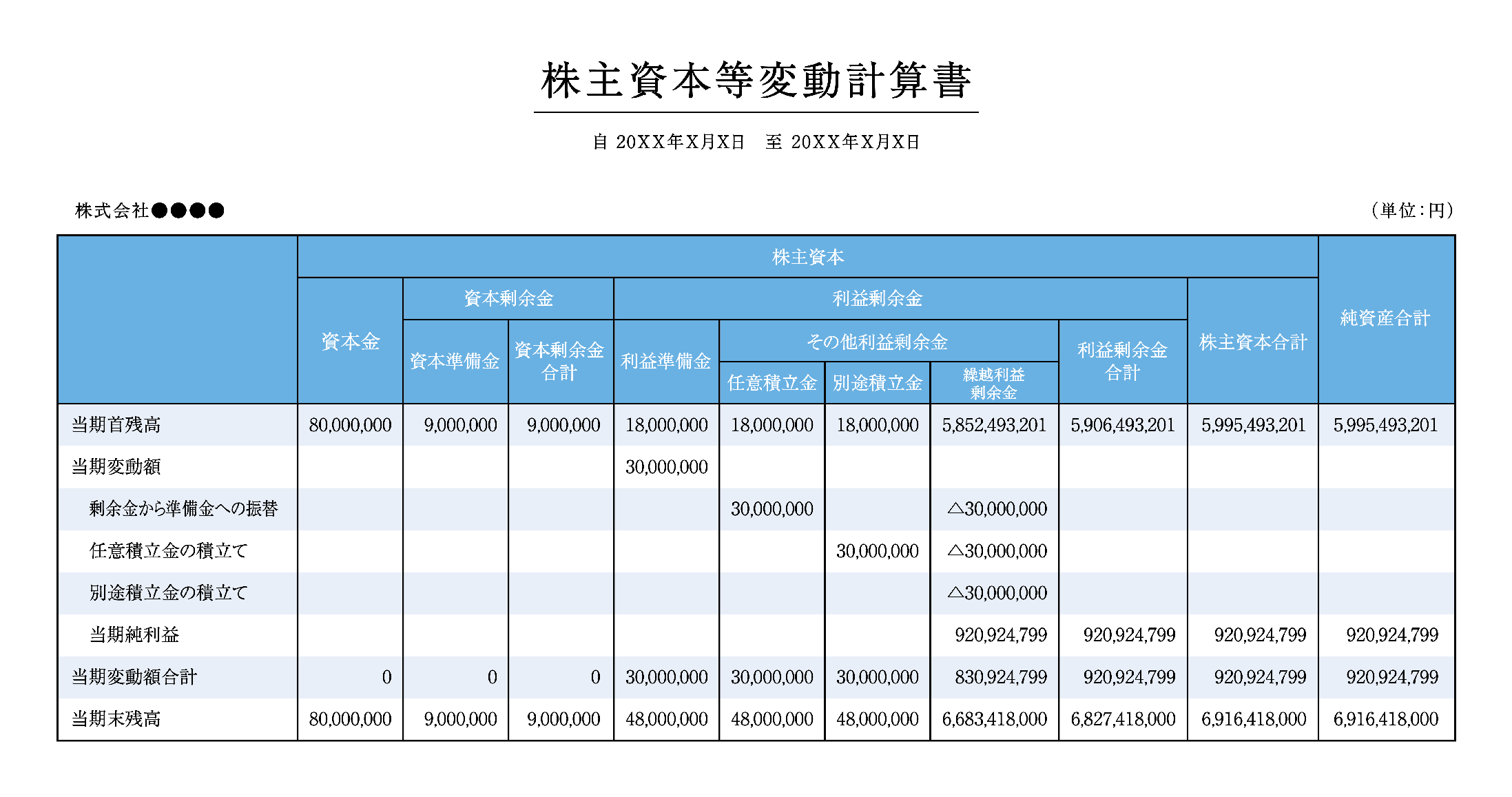

●株主資本等変動計算書

株主資本等変動計算書は、会計期間中における株主資本の構成要素(資本金・資本剰余金・利益剰余金)や評価・換算差額等の変動を記録する書類です。前期末から当期末までの変動を時系列で示すことで、配当金の支払いや当期純利益の計上、新株発行などの処理が各項目にどのような影響を与えたのかを把握できます。

また、利益の内部留保の動きや、資本金の増減といった自己資本の変化もこの計算書から明確に読み取れます。株主に対する利益配分の実績や、企業がどのように資本を活用・維持しているかを示す重要な資料です。

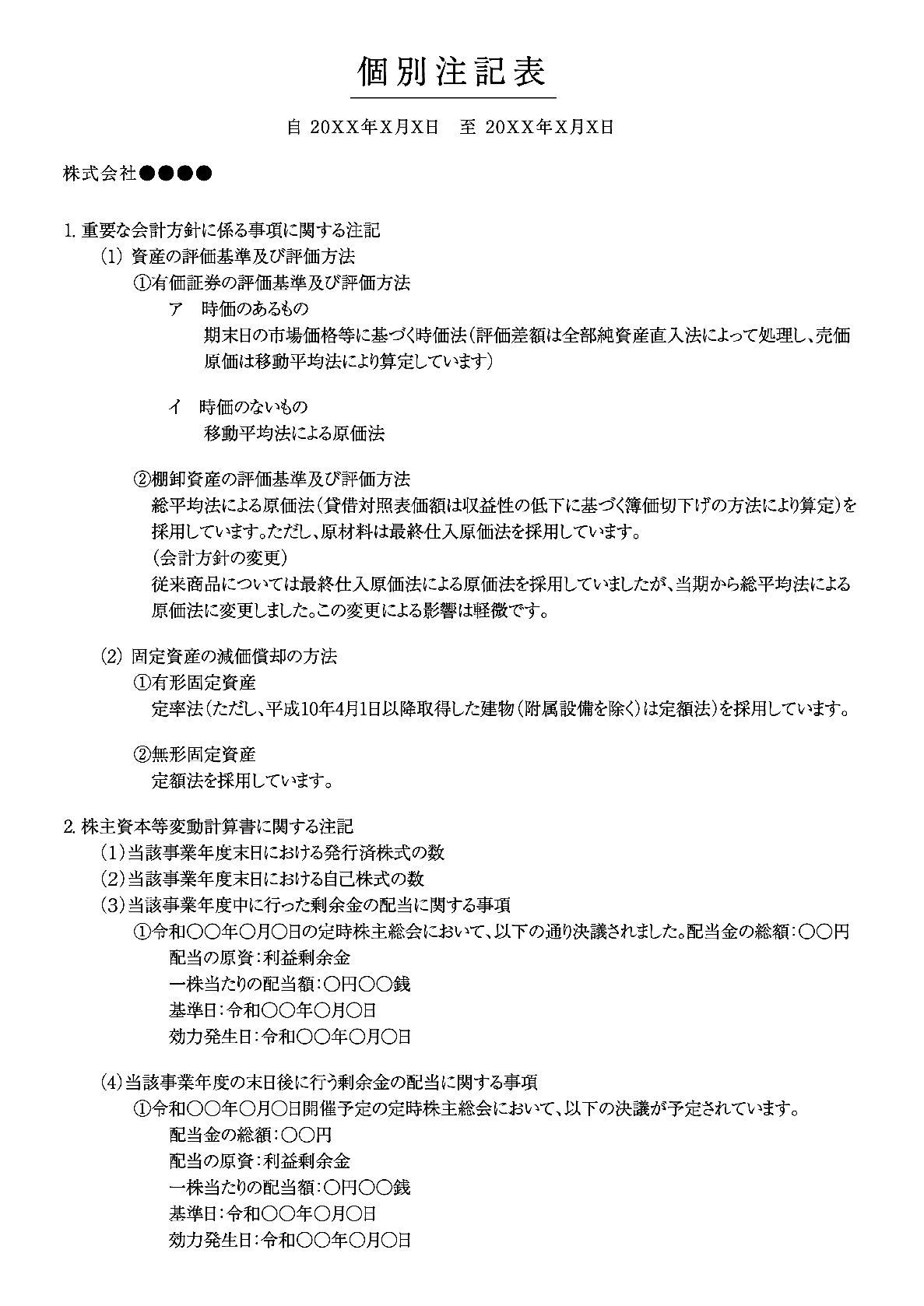

●個別注記表

個別注記表は、財務諸表に記載された数値の背景や前提を補足するための書類です。記載内容としては、減価償却方法や引当金の計上基準などの会計方針、貸借対照表や損益計算書の特定項目に関する内訳、さらに税効果会計、リース取引、関連当事者との取引内容などが挙げられます。

こうした注記情報を確認することで、企業が採用している会計処理の方針や、表面上の財務数値だけでは見えてこない取引の実態を把握できます。個別注記表は、財務諸表分析を行う際には必ず確認すべき重要な情報源です。

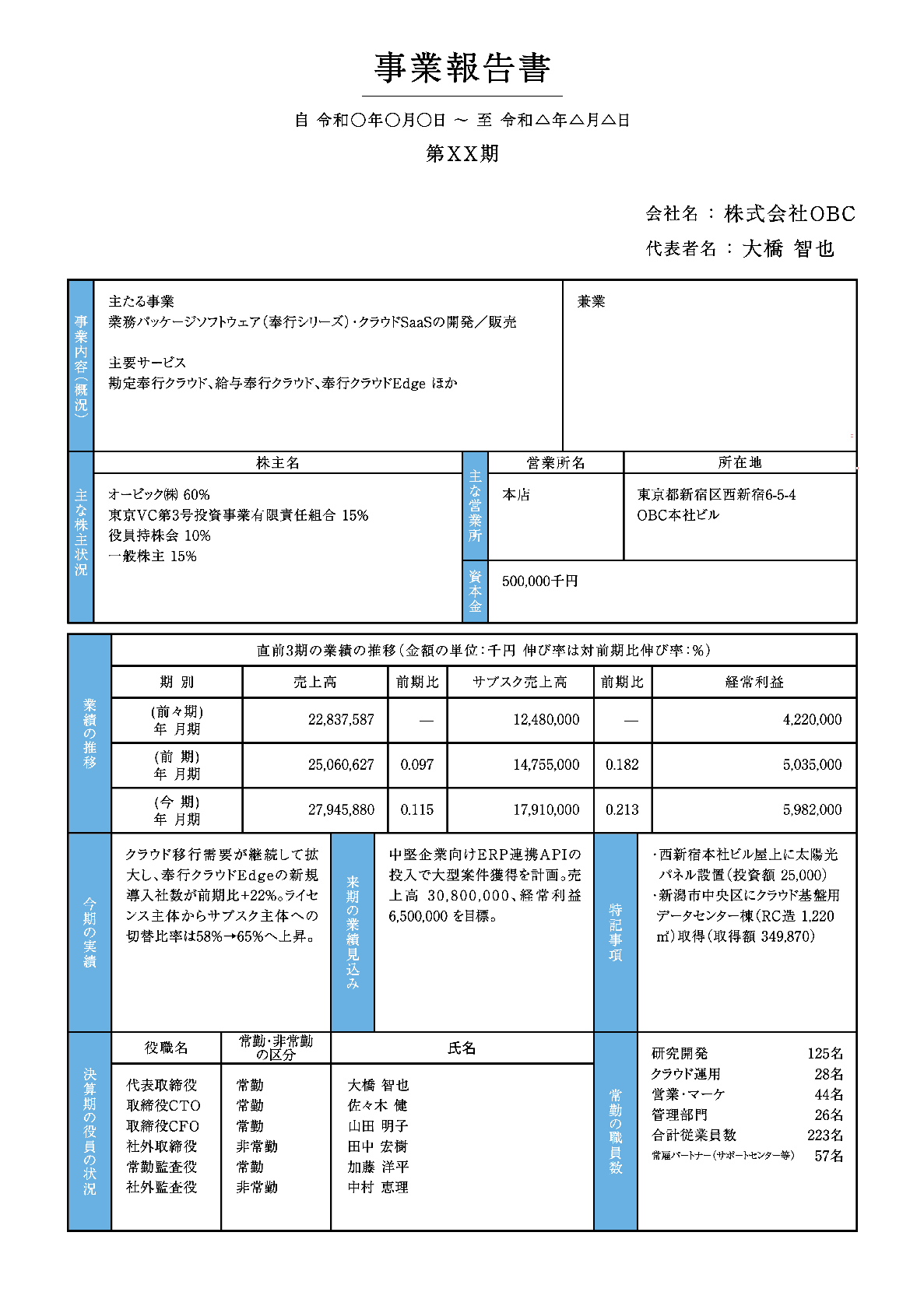

●事業報告書

事業報告書は、企業の経営状況や組織運営の実態を説明する書類で、株主に向けて作成・報告されます(会社法では「事業報告」と呼んでいます)。売上や利益といった数値情報だけでなく、事業の経過、設備投資、対処すべき課題、子会社との取引内容など、経営の全体像を文章で明らかにするのが特徴です。

経営陣の報酬や社内体制に関する情報も含まれるため、企業のガバナンスを確認するうえでも重要な資料です。財務諸表では見えにくい非財務情報を補う役割を果たします。

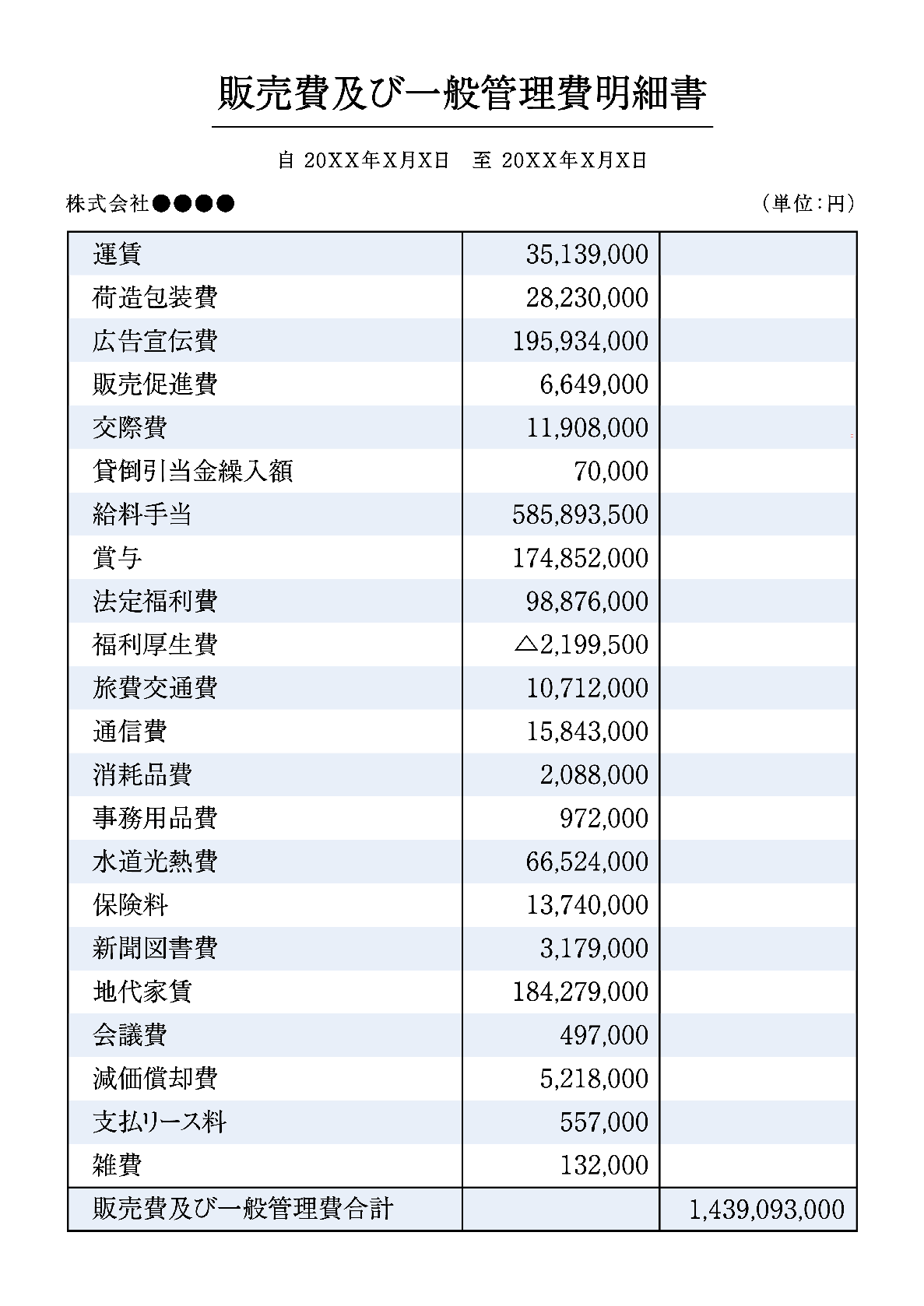

●附属明細書

附属明細書は、会社法によって作成が義務付けられている補足資料で、貸借対照表や損益計算書に表示されている数値の背景を補足的に説明するものです。具体的には、有価証券や固定資産、引当金、販売費および一般管理費などについて、金額の構成や増減の内訳を明確にする役割を担います(今回は一例として「販売費及び一般管理費」の付属明細書を掲載しています)。

たとえば、固定資産の取得や売却の履歴、関係会社との取引内容などを記載し、資産の動きや企業グループ内の関係性を明らかにします。

附属明細書は、株主や債権者が企業の財務状況をより深く理解するために参照される資料であり、企業の透明性や説明責任を補完する情報源といえるでしょう。

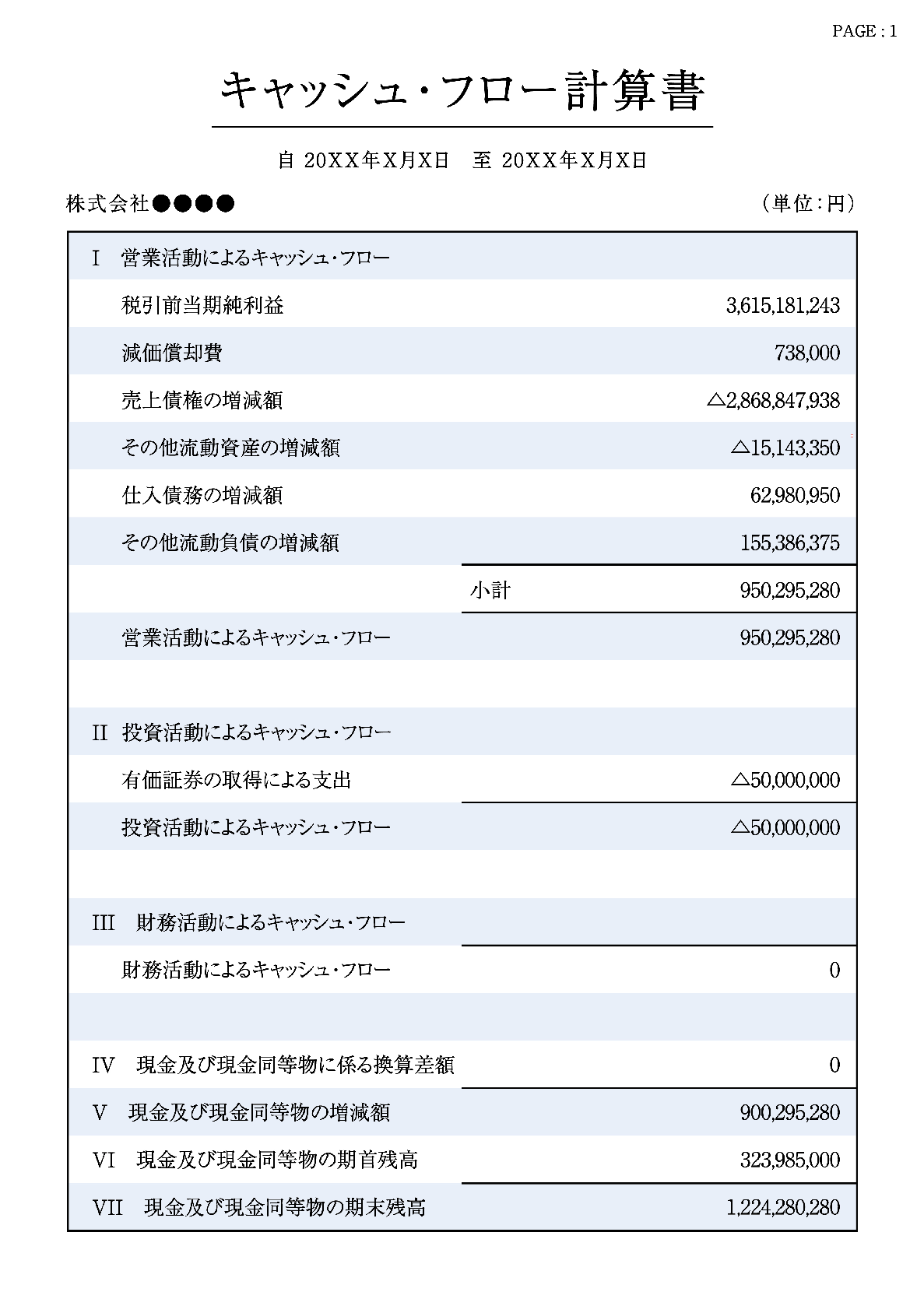

●(参考)キャッシュ・フロー計算書(C/F)とは

※キャッシュ・フロー計算書は、会社法上の計算書類には含まれませんが、資金の流れを把握するために多くの企業が任意で作成しています。とくに金融機関による評価や内部管理の観点からも重視されるため、決算書類の理解を深めるうえで確認しておきたい資料のひとつです。

キャッシュ・フロー計算書は、一定期間における現金および現金同等物の増減を記録する書類です。具体的には営業活動・投資活動・財務活動の3種類に分かれており、それぞれの活動による資金の出入りを明示します。損益計算書が発生主義に基づき売上や費用を記録するのに対し、キャッシュ・フロー計算書は現金の動きを記録する現金主義に基づいて作成されます。

キャッシュ・フロー計算書を確認することで、帳簿上の利益では判断できない資金の実態を把握できます。資金調達や設備投資といった経営上の意思決定にも役立つ、資金状況を判断するために欠かせない資料といえるでしょう。

決算報告書の役割

決算報告書は単なる数字の集まりではなく、企業経営において多角的な役割を果たすものです。ステークホルダーへの情報提供から企業内部の経営判断まで、その機能は多岐にわたります。ここでは決算報告書が果たす主な役割について解説します。

●ステークホルダーへの情報提供

決算報告書は、株主・債権者・取引先といった外部関係者に対して、企業の経営状況や財務体質を明確に示す役割を持っています。株主にとっては、投資の継続判断や経営陣への評価材料であり、配当水準の妥当性を見極める材料にもなります。取引先は継続的な取引の可否や与信条件の見直しを検討する際の参考とし、金融機関にとっては融資審査や返済能力の評価に不可欠な資料です。

このように、決算報告書による透明性の高い情報開示は、外部からの信頼を獲得し、企業価値の維持や向上を実現するための重要な取り組みだといえます。

●自社の財務状況の把握

売上・費用・資産・負債といった数値情報をまとめた決算報告書は、自社の経営状況を客観的に評価するための資料としても活用されます。売上や利益の推移、費用の内訳、資産と負債の比率を分析することなどにより、経営上の課題や強みを可視化することが可能です。

たとえば、営業利益率が下がっている場合は、本業の収益性やコスト構造に課題があると考えられます。流動比率の悪化が見られる場合は、短期的な資金繰りのリスクが高まっている可能性もあるでしょう。こうした数値の変化を通じて、自社の現状を読み取り、改善の方向性を具体的に探ることができます。たとえば、投資方針の見直しやコスト削減の方策、将来の成長戦略といった意思決定につながるでしょう。数字を根拠にした経営判断は、持続可能な企業成長の基盤だといえます。

決算報告書に関わる法律

決算報告書の作成・提出には複数の法律が関連しており、企業の規模や形態によって適用される法律が異なります。ここでは決算報告書に関わる主な3つの法律について解説し、それぞれが企業の会計実務にどのような影響を与えているかを明らかにします。

●会社法

会社法は、企業の設立や運営、解散に至るまでの基本的な枠組みを定めた法律です。その中で、決算報告書に相当する「計算書類」として、貸借対照表・損益計算書・株主資本等変動計算書・個別注記表の4つの書類を作成することがすべての株式会社に義務付けられています。

これらの書類は、定時株主総会において承認を受けたのち、原則として10年間の保存が必要です。また、計算書類とあわせて、「事業報告」および「附属明細書」も会社法上の作成義務があります。

また、資本金が5億円以上または負債総額が200億円以上の「大会社」に該当する場合には、会計監査人による監査も必要です。適切な保存や監査を行うことで計算書類の信頼性が担保され、株主や債権者に対する説明責任の履行が可能となります。

●法人税法

法人税法は、法人の所得に対して課税する際のルールを定めた法律です。この法律においては、損益計算書が課税所得を算出するための基礎資料として重要な役割を担っています。企業は、会社法に基づいて作成した決算書に税務上の調整を加えたうえで、法人税申告書を作成します。

貸借対照表や損益計算書は確定申告書に添付する書類とされており、原則として事業年度終了日の翌日から2か月以内に提出しなければなりません。また、帳簿類は7年間の保存が義務付けられており、税務調査の際には根拠資料として提出を求められることがあります。

●金融商品取引法

金融商品取引法は、投資家の利益保護と金融市場の公正性の確保を目的とした法律で、主に上場企業に適用されます。この法律では、上場企業には「有価証券報告書」の提出が義務付けられており、連結財務諸表やキャッシュ・フロー計算書、セグメント別の業績など、詳細な財務情報の開示が必要です。

これらの資料は金融庁の「EDINET」システムを通じて公開され、誰でも自由に閲覧が可能です。こうした情報開示によって、投資家は企業の経営状況をタイムリーに把握しやすくなり、より根拠ある投資判断を行いやすくなります。結果として、市場全体の透明性や信頼性、健全性の向上にもつながるといえるでしょう。

決算報告書の提出先ごとの開示義務や提出期限

決算報告書は、企業の財務状況や経営成績を客観的に示す公的な資料であり、各法令に基づきさまざまな提出先に開示する義務があります。

提出先によって求められる書類の種類や提出期限が異なるため、経理担当者はそれぞれを正確に把握し、遅延や不備のない対応を行わなければなりません。ここでは、主な提出先別の開示義務と提出期限について解説します。

●税務署

法人税の確定申告の際に、決算報告書を含む関連書類を税務署に提出する義務があります。貸借対照表、損益計算書、株主資本等変動計算書などに加え、勘定科目内訳書などを含めた法人税申告書一式を提出します。

提出期限は、事業年度終了日の翌日から2か月以内とされており、この期間内に申告と納税の手続きを完了させる必要があります。ただし、災害などのやむを得ない事由がある場合は、申請によって最大2か月までの延長が認められることがあります。期限を超過した場合には延滞税や加算税といった追徴課税が発生する可能性があるため、余裕をもって提出できるよう、計画的な対応が欠かせません。

●株主総会

株式会社は、毎事業年度の終了後に定時株主総会を開催し、決算報告書(計算書類)を株主に提示して承認を得ることが会社法によって定められています。定時株主総会の開催期限は事業年度終了後3か月以内と定めており、これに間に合うよう書類の準備と手続きを進める必要があります。

また、株主総会の2週間前までには、招集通知とともに計算書類を株主に送付しなくてはなりません。あらかじめ経営状況を確認することで、株主は内容を理解したうえで総会に出席し、議案の審議に臨むことが可能になります。

また、公開会社の場合は、招集通知の発送に先立って本店に計算書類を備え置く義務があり、株主からの閲覧請求にも対応しなければなりません。これらの定めは、株主による適切な判断のために設けられています。

●債権者

会社法では、株主に限らず、金融機関や社債権者といった債権者に対しても計算書類の開示が義務付けられています。そのため、定時株主総会で承認を受けた計算書類を本店に5年間、その写しを支店に3年間備え置き、債権者からの閲覧や謄写の請求に応じる必要があります。

また、実務上、多くの企業では融資契約の一環として、金融機関に対して決算期後一定期間内(通常は3か月以内)に決算報告書を提出することが一般的です。決算報告書は企業の返済能力や財務状況の評価資料として利用されるため、タイミングを逃さず正確な情報を共有することで、金融機関との信頼関係維持につながります。

決算報告書の作成の流れ

決算報告書の作成は、日々の取引記録から始まり、最終的な書類の完成に至るまで、いくつかの工程を経て進められます。各書類を正確かつ効率的に作成するためには、このプロセス全体を体系的に理解し、順序を守って着実に進めることが重要です。ここでは、決算報告書を作成する一般的な流れを3つの段階に分けて解説します。

●Step1.取引の記帳

決算業務は、会計期間中に発生したすべての取引について仕訳帳に正確に記録することから始まります。売上や仕入れ、経費の支払いなどについて、取引日・金額・該当する勘定科目を漏れなく記帳しなければなりません。

この作業は日常的に継続されるものであり、誤記や記帳漏れがあると、最終的な決算報告書の数値にも誤差が生じるおそれがあるため、常に丁寧な処理が求められます。また、期末が近づくと、「決算整理仕訳」として、減価償却費の計上や前払費用・未払費用の調整、実地棚卸の結果と帳簿残高との照合なども実施します。

これらの処理を通じて、帳簿に記録された数値と実際の資産・負債の残高にずれがないかを確認し、不一致が判明した場合には修正仕訳を行い、帳簿を実態に即した財務内容に整える必要があります。

●Step2.総勘定元帳への転記

仕訳帳に記録した取引データは、その後、勘定科目ごとに総勘定元帳に転記する必要があります。この作業によって、各勘定科目の合計金額や残高を一覧できるようになり、会計処理の全体像を把握しやすくなるのです。

転記の完了後は、記帳内容の整合性を確認するために試算表を作成します。この段階で、借方と貸方の合計金額が一致しているかをチェックし、記帳ミスがないかを確認するためです。

現在、多くの企業が導入している会計システムでは、仕訳データを入力するだけで自動的に総勘定元帳への転記が行われるため、手作業によるミスのリスクの軽減につながります。さらに、クラウド会計サービスの普及により、銀行口座やクレジットカードと連携した自動入力機能の活用も進んでおり、経理業務がより一層効率化されつつあるといえるでしょう。

●Step3.決算報告書の作成

総勘定元帳の完成後は、貸借対照表や損益計算書など、決算報告書の作成です。元帳に記録された勘定科目の残高を基に、所定の様式に従って各書類を作成していきます。この段階では、会計基準に沿った表示方法や計算方法を正しく適用することが重要です。

手作業による書類作成は多くの時間と労力を要しますが、現在では市販されている多くの会計システムにおいて、仕訳データから必要となる書類を自動生成できるようになっており、作業の効率化が進んでいます。

決算報告書の作成が完了したあとは、税務申告書類の作成や株主総会用の資料準備など、決算業務の最終段階に進みます。自社の業務規模や運用体制に合った会計システムを導入することで、業務の正確性を高めるとともに、経理担当者の負担軽減にもつながるでしょう。

決算報告書を効率的・正確に作成するために──クラウド会計サービス活用のメリット

本記事では、決算報告書の基礎知識から作成の流れまでを解説してきました。ここではその総括として、決算業務の負担軽減と精度向上を実現する手段として、会計システム導入のメリットと選び方のポイントを紹介します。

決算報告書は、企業の財務状況を明確に示す重要な書類です。そのため、作成には正確さと効率性の両立が欠かせません。特に中小企業では、限られた人員で複雑な処理をこなし、法定期限を守ることは大きな負担でしょう。こうした課題を解消する手段として、会計システムの導入が効果的です。

会計システムは、取引データの入力から各書類の自動作成まで、一連の作業を効率化できる機能を備えています。なかでも、クラウド会計サービスは、銀行口座やクレジットカードとの連携による自動仕訳、電子帳簿保存、税制改正への自動対応など、実務負担を軽減する機能が広く実装されています。これらを活用することにより、手作業による転記ミスを防ぎつつ、業務負担の大幅な軽減が期待できます。

さらに、クラウド会計サービスでは、サーバーの管理やシステム更新といった煩雑な作業も不要となり、ITインフラの保守負担も削減できます。インターネット環境さえあればどこからでもアクセスできるため、リモートワークや多拠点管理にも対応しやすいといった利点もあります。

会計システムを選ぶ際は、自社の業務に合った機能の有無、操作のしやすさ、将来的な事業拡大にも対応できる柔軟性などが判断材料となります。特に中小企業においては、必要な機能を備えながらも導入コストを抑えられるクラウド会計サービスを活用することが、有力な選択肢といえるでしょう。

決算報告書の作成は、単なる事務作業ではなく、経営状態を見極め、将来の戦略を立てるための重要なプロセスです。自社に最適な会計システムを導入することで、財務情報を迅速かつ正確に把握し、持続的な経営改善につなげていきましょう。

関連リンク

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!