連結決算業務を行うなかで避けて通れないのが「未実現利益(未実現損益)」の相殺消去です。親会社から子会社への商品販売や固定資産売却などの内部取引があった場合、個別財務諸表上では売上高や利益剰余金が計上されていても、連結財務諸表では未実現と判断され、相殺消去が必要になります。

未実現利益を消去しないままでは、連結損益計算書に誤差が生じるだけでなく、資産・負債や費用の累計額にもズレが発生し、決算の信頼性を損なうおそれがあります。

本記事では、未実現利益の基本的な考え方から、なぜ消去が必要なのか、さらに実務で使える具体的な仕訳例まで、わかりやすく解説します。

目次

- 未実現利益とは?

- 「未実現利益の消去」とは?

- 「未実現利益の消去」の2つの種類

- 「未実現利益の消去」が必要なケースと不要なケース

- 「未実現利益の消去」の仕訳例

- 未実現利益に関するよくある質問

- 未実現利益の処理を正確かつ効率的に行うために

未実現利益とは?

未実現利益とは、連結決算における会計概念で、グループ内での取引によって一時的に発生したものの、外部への販売やサービス提供が行われていないため、実現していないと判断される利益を指します。

連結会計の目的は、グループ全体を一つの経済主体としてとらえ、外部に対して正確な経営実態を示すことにあります。そのため、たとえグループ内で利益が計上されていても、それが外部の第三者との取引によるものでなければ、経済的成果とはみなされません。

こうした未実現利益に関する扱いは、企業会計原則における「実現主義」に基づいています。実現主義とは、収益や利益は外部取引などにより確定した時点で初めて認識されるべきだという考え方です。

つまり、「誰のための成果か」「いつ成果として認識するか」といった視点は、連結会計において実現性をどうとらえるかという根本的な論点に直結しているのです。

「未実現利益の消去」とは?

未実現利益の消去とは、連結グループ内の取引で一時的に計上された未実現利益を、連結財務諸表の作成時に相殺消去する会計処理を指します。

実務では、未実現利益は在庫や固定資産といった対象に埋もれる形で存在することもありますが、その場合であっても期末時点の残高把握や利益按分など、精度の高い把握と対応が求められます。連結決算では、期首の仕訳段階からこれらを見落とさずに処理しなくてはなりません。

未実現利益を放置すれば、連結損益計算書や貸借対照表において、利益や資産が実態よりも大きく表示され、グループの財政状態や経営成績を過大に見せてしまう恐れがあります。その結果、投資家・金融機関・取引先など外部の利害関係者に対して誤った財務情報を提供することになり、信頼性を大きく損なうリスクがあるのです。

未実現利益の消去は単なる技術的な処理ではなく、グループの財務情報の信頼性と透明性を維持するための本質的な対応なのです。

「未実現利益の消去」の2つの種類

連結会計における未実現利益の消去には、大きく分けて「ダウンストリーム」と「アップストリーム」の2種類があります。これは、親会社と子会社のどちらが販売側になるかによって区分され、それぞれ処理方法や影響範囲に違いがあります。

●ダウンストリーム

ダウンストリームとは、親会社から子会社への商品の販売や固定資産の売却といった取引を指します。これらの取引では、親会社が収益計上の主体となるため、たとえ子会社側で在庫や資産が残っていたとしても、そこで発生した未実現利益は親会社に帰属するものとされます。

連結会計上、こうした未実現利益はグループ内取引として消去の対象となり、親会社の個別財務諸表で計上された利益は、連結上で減額する必要があります。

また、ダウンストリーム取引においては、非支配株主持分に対する利益按分は不要です。なぜなら、利益はあくまで親会社のみに帰属しており、子会社の損益とは直接関係しないからです。

実務では、子会社に残る在庫のうち、親会社から仕入れた分を正確に把握することが大切です。ダウンストリームの適切な処理は、連結財務諸表の信頼性を支える基本となります。

●アップストリーム

アップストリームは、子会社から親会社への販売を指し、販売者が子会社となるため、未実現利益は子会社に帰属します。

また、子会社に非支配株主が存在する場合、未実現利益の消去にあたっては、株式の持分比率に応じた按分処理が必要です。たとえば、非支配株主持分が20%の場合、未実現利益の20%は非支配株主に帰属するため、その分についても連結財務諸表上で修正を行わなければなりません。

また、アップストリームでも、ダウンストリームと同様に、子会社側で発生した未実現利益について、開始仕訳や期首残高から相殺消去を行い、勘定科目ごとに適切な修正を進めます。

ダウンストリームと異なり、アップストリームでは非支配株主持分を考慮した按分処理が必要となる点がポイントです。

「未実現利益の消去」が必要なケースと不要なケース

未実現利益の消去は、連結財務諸表を作成する際の基本的な処理の一つですが、すべての取引に対して一律にこの処理が必要となるわけではありません。ここでは、未実現利益の消去が必要なケースと不要なケースについて、具体的に解説します。

●未実現利益の消去が必要なケース

原則として、連結グループ内の取引で発生した未実現利益は、すべて連結財務諸表上で消去する必要があります。特に、以下のようなケースは、見落としやすいため注意しましょう。

・少額または多頻度の資産

グループ内で頻繁に行われる少額の備品や消耗品の売買は、目立たないため未実現利益の消去漏れが起こりやすいです。

・減価償却資産の内部取引後の減価償却費調整

固定資産(特に機械設備や車両など)をグループ内で譲渡した際、その資産に含まれる未実現利益だけでなく、譲渡後の減価償却費の調整も必要です。

・仕掛品や原材料など棚卸資産以外の在庫

製造業などでは、仕掛品や原材料といった中間在庫もグループ内で取引されることがあり、完成品や商品に加えて、こうした在庫にも未実現利益が含まれる場合があります。

いずれも、棚卸資産や土地などの典型例に比べて、連結決算時に見落としやすい未実現利益の例です。取引内容や期末の資産残高を丁寧に確認し、必要な修正を漏れなく行うことが大切です。

●未実現利益の消去が不要なケース

未実現利益の消去は原則として必要であるものの、実務上、処理が不要とされるケースもあります。

たとえば、連結グループ内の取引で利益や損失が発生しておらず、未実現利益がそもそも存在しない場合には、消去する必要はありません。簿価と同額で取引が行われているケースなどがこれに該当します。また、取引金額がごく少額で、連結財務諸表に与える影響が小さいと判断される場合も、消去の処理を省いて差し支えないとされています。

このように、実際の決算実務では、連結財務諸表の信頼性を保ちながら、金額や影響の大きさに応じて過剰な処理を避ける柔軟な対応が求められます。

「未実現利益の消去」の仕訳例

連結決算では、未実現利益の消去に関する仕訳を正しく行うことが求められます。ここでは棚卸資産・固定資産・減価償却のそれぞれについて、ダウンストリームおよびアップストリームの仕訳例を紹介します。

ここでは前提として、税効果会計は考慮せず、仕訳例の取引以外に連結グループに関係する取引は一切ないものとします。

●棚卸資産の未実現利益の消去

・ダウンストリームの場合

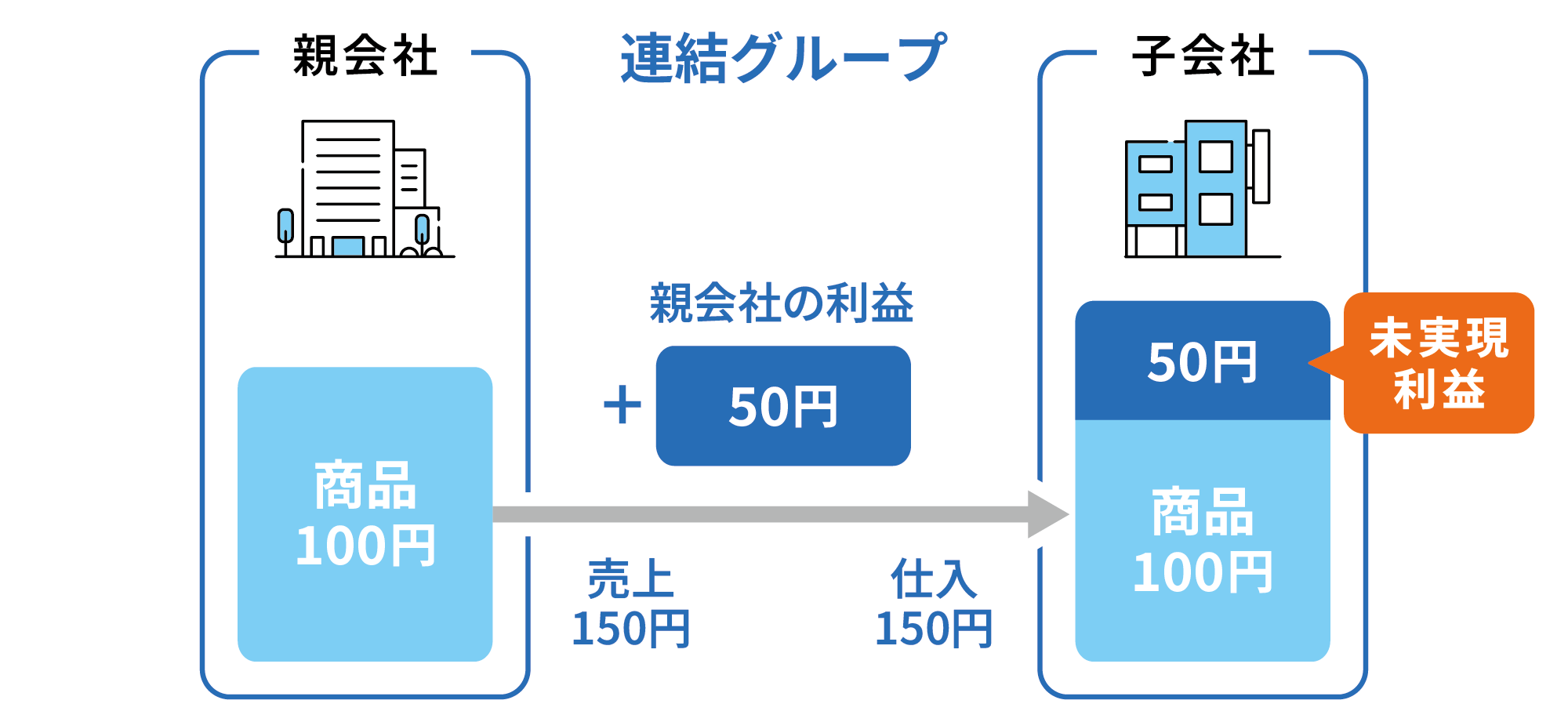

親会社A社が、仕入原価1,000,000円の商品を子会社B社に1,500,000円で販売し、B社が期末時点でその商品を在庫として保有している場合、未実現利益の消去仕訳は以下のとおりです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 売上 | 1,500,000円 | 売上原価 | 1,500,000円 |

| 売上原価 | 500,000円 | 商品 | 500,000円 |

売上を借方で消去し、売上原価を貸方で消去します。この際の金額は、販売額に合わせて1,500,000円となります。この場合、仕入原価に上乗せされた売上原価500,000円が未実現利益です。

・アップストリームの場合

続いて、子会社B社が、仕入原価1,000,000円の商品を親会社A社に1,500,000円で販売し、A社が期末に在庫として保有しているケースを見ていきます。A社がB社の株式を80%保有している場合の仕訳は、以下のとおりです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 売上 | 1,500,000円 | 売上原価 | 1,500,000円 |

| 売上原価 | 500,000円 | 商品 | 500,000円 |

| 非支配株主持分 | 100,000円 | 非支配株主に帰属する当期純利益 | 100,000円 |

非支配株主持分100,000円は、未実現利益500,000円に対する非支配株主の持分(20%)にあたります。

●固定資産の未実現利益の消去

・ダウンストリームの場合

親会社が、簿価8,000,000円の機械を子会社に10,000,000円で売却したケースです。子会社が期末時点でこの機械を保有していた場合の仕訳は、以下のとおりです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 固定資産売却益 | 2,000,000円 | 機械装置 | 2,000,000円 |

売却益2,000,000円は未実現利益として消去します。

・アップストリームの場合

子会社が、簿価8,000,000円の建物を親会社に10,000,000円で売却したケースです。親会社が子会社の株式を80%保有していた場合の仕訳は、以下のとおりです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 固定資産売却益 | 2,000,000円 | 建物 | 2,000,000円 |

| 非支配株主持分 | 400,000円 | 非支配株主に帰属する当期純利益 | 400,000円 |

売却益2,000,000円のうち、20%にあたる400,000円を非支配株主持分として調整します。

●減価償却の未実現利益の消去

・ダウンストリームの場合

上記の例で親会社が子会社に販売した機械の耐用年数を4年とし、子会社で1年分(25%)の償却が行われた場合の仕訳は、以下のとおりです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 機械装置 | 500,000円 | 減価償却費 | 500,000円 |

未実現利益 2,000,000÷耐用年数4年で算出しています。

・アップストリームの場合

子会社が親会社に販売した建物(未実現利益2,000,000円)についても、耐用年数を4年と仮定します。1年分(25%)の償却が行われている場合の仕訳は、以下のとおりです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 建物 | 500,000円 | 減価償却費 | 500,000円 |

| 非支配株主に帰属する当期純利益 | 100,000円 | 非支配株主持分 | 100,000円 |

500,000円は未実現利益2,000,000円の25%にあたります。そのうち20%(非支配株主持分)にあたる100,000円を調整します。

未実現利益に関するよくある質問

未実現利益やその消去に関する会計処理は、仕組みを正しく理解していないと混乱しやすいものです。ここでは、押さえておきたい基本的な用語や考え方についてのよくある質問を解説します。

- 非支配株主とは?

-

非支配株主とは、子会社における親会社以外の株主のことを指します。たとえば、親会社が子会社の株式を80%保有している場合、残りの20%を保有するほかの株主が非支配株主にあたります。

なお、親会社は通常、子会社の議決権の過半数(50%超)を保有し、経営に対して意思決定を行える立場にあるため、「支配株主」と呼ばれます。連結決算では、親会社と子会社を一つのグループと見なすため、非支配株主の取り扱いには注意が必要なのです。

- 連結会計とは?

-

連結会計とは、親会社とその子会社などの企業グループ全体を一つの経済的単位としてとらえ、グループ全体の財務状況や経営成績を把握するために行う会計処理のことです。

個別財務諸表では、親会社および子会社の個別の経営実態しか把握できませんが、連結会計を行って内部取引や資産・負債の重複を調整することで、グループ全体の正確な姿を示すことができます。

連結財務諸表を作成する際には、開始仕訳で各社の資産・負債・利益剰余金を合算したうえで、連結するために内部取引や未実現利益を相殺消去し、損益計算や貸借を正確に修正する必要があります。特に、未実現利益の消去や内部取引の調整は、費用や売上高などが実態から乖離しないようにするための欠かせない処理です。

正確な連結会計を行うことで、グループ全体の経営実態を外部に適切に開示でき、財務情報の信頼性を高めることができます。

- 連結財務諸表とは?

-

連結財務諸表とは、連結会計の考え方に基づいて作成される財務諸表で、親会社とその子会社の財務情報を合算し、企業グループ全体としての財務状態や業績を示すものです。

代表的な書類には、連結貸借対照表、連結損益計算書、連結キャッシュ・フロー計算書などがあります。これらは、株主・取引先・金融機関など外部の利害関係者に対し、グループ全体の経営実態を明確に伝えるために活用されます。

会計監査や税務対応の場面でも用いられるため、正確な連結財務諸表の作成は極めて重要です。

未実現利益の処理を正確かつ効率的に行うために

連結会計における未実現利益の正しい把握と消去は、財務諸表の信頼性を保つために欠かせない作業です。とはいえ、取引件数が多くなればなるほど、手作業での処理や確認作業の負担は大きくなり、ヒューマンエラーのリスクも高まります。

未実現利益の消去は、連結会計における基本かつ重要な処理です。

棚卸資産や固定資産の内部取引、さらには減価償却に至るまで、取引内容に応じた適切な仕訳を行わなければ、連結財務諸表の数値は実態から乖離してしまいます。特にアップストリーム取引では非支配株主持分についての調整が必要となるため、消去仕訳の作成や損益の按分処理が複雑化します。

さらに、子会社ごとに帳簿の精度や運用ルールにばらつきがあると、親会社側での突き合わせ・確認作業が膨大になり、仕訳ミスや二重計上、消去漏れといった事態が起こるリスクも高まるでしょう。手作業やExcelベースの処理では限界がある点や、業務が属人化しやすい点も大きな課題です。

こうしたリスクを防ぎ、未実現利益の管理精度を高めるためには、連結会計に対応した専用システムの導入が有効です。

たとえば、「奉行AIエージェント 連結会計支援クラウド」は以下のような機能を備えており、連結決算業務の効率化と品質向上を期待できます。

- ワンクリックで子会社の仕訳データを一括収集

- グループ間取引を自動で突き合わせ、相違点や起票漏れのチェックに役立つ帳票を出力

- 内部取引の消去に必要な仕訳を自動で起票し、手作業を削減

これらの機能により、連結決算全体の流れをシンプルかつ正確に運用できる環境が整います。業務の属人化を防ぐこともでき、監査対応や税務対応の精度向上にもつながります。

連結決算業務のスピードと正確性を高めるためにも、専用システムの導入をぜひ積極的にご検討ください。

関連リンク

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!