昨年12月21日に「平成31年度税制改正の大綱」が閣議決定されました。今回の税制改正では、2019年10月に行われる消費税10%引上げに伴う反動減対策が重視され、また一方で、政府の掲げる「生産性革命」と「人づくり革命」を最優先にし、これらを後押しする内容が盛り込まれました。

法人課税では、「生産性革命」実現の後押しとなる研究開発税制の拡充が図られました。中小企業対策については、適用期限を迎える措置を延長し、引き続き積極的な設備投資等における税制支援を行うことになりました。本コラムでは、今回の税制改正において、法人企業に関わるポイントをメインにご紹介します。

※平成31年分以降の元号表示につきましては、便宜上、平成を使用するとともに西暦を併記しております。

1. 研究開発税制の見直し

持続的な成長を実現させていくため、イノベーション強化など生産性の向上をはかり、潜在成長を高めていくことが必要として、研究開発投資の増加によるインセンティブを強化する狙いで研究開発税制の見直しが行われます。

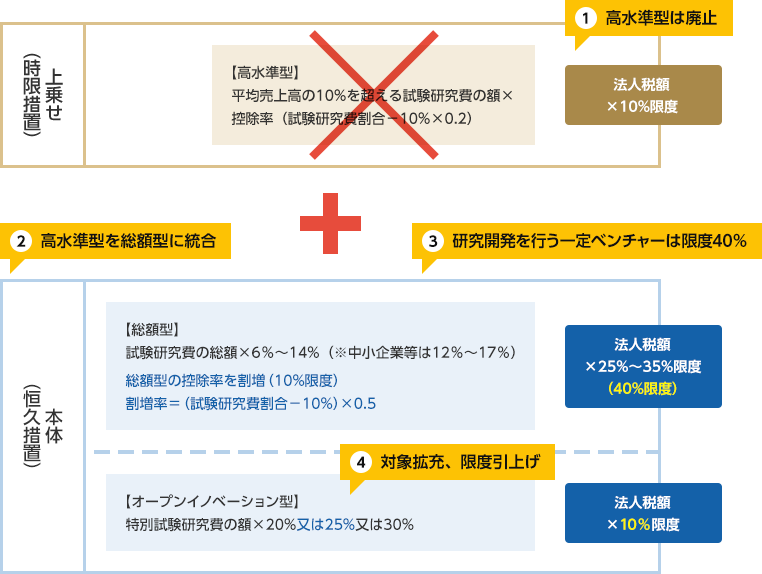

■研究開発税制の見直しの内容

- ①高水準型は廃止し、研究開発費が高い水準の企業に対する控除率の割増措置は、総額型に統合させます

- ②総額型の税額控除率の見直しにより試験研究費の増加割合が高くなると税額控除率が高くなります

- ③総額型の限度割合を、研究開発を行う一定のベンチャー企業について40%(現行:25%)に引き上げます

- ④オープン・イノベーション型について特別試験研究費の対象範囲の拡充と限度割合を10%(現行:5%)に引き上げられます。

■適用期日等

平成31(2019)年4月1日以後に開始する事業年度から適用

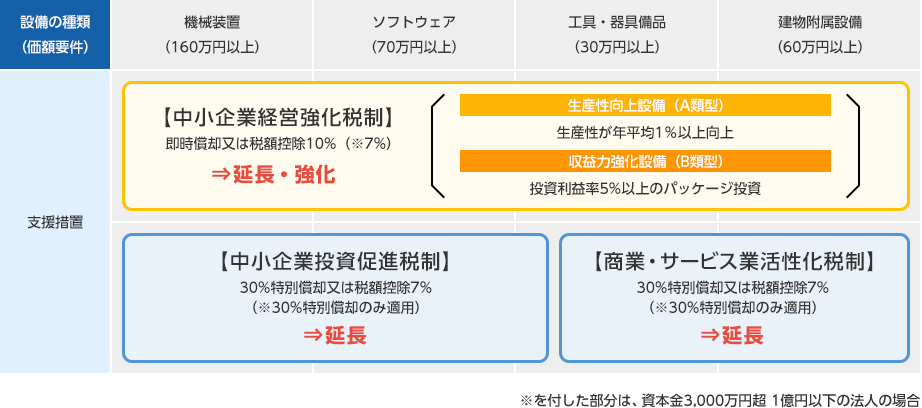

2. 中小企業への税制支援

地域経済の中核を担う中小企業は、深刻な人手不足に直面しており、生産性向上や経営支援を強化する必要があります。このため、中小企業の設備投資を促進し、経営支援を行う税制として、次の制度が2年延長されます。

- 中小企業者等の法人税の軽減税率(所得金額年800万円まで15%)の特例制度

- 中小企業投資促進税制

(一定の設備投資に対し30%特別償却又は7%税額控除) - 中小企業経営強化税制

(経営力向上計画による設備投資に対し即時償却又は10%税額控除)

※要件追加:特定経営力向上設備等の範囲を明確にする - 商業・サービス業・農林水産業活性化税制

(経営改善指導による設備投資に対し30%特別償却又は7%税額控除)

※要件追加:売上高又は営業利益の伸び率が年2%以上となる見込であることについて認定経営革新等支援機関の確認を受けること

■適用期日等

平成33(2021)年3月31日まで2年延長

3. 災害に対する事前対策のための設備投資税制の新設

災害への事前対策を強化するため、中小企業等経営強化法の改正を前提に、特定事業継続力強化設備等※を取得等して、事業の用に供した場合には、取得価額×20%の特別償却が適用できます。

■適用要件

- 1. 青色申告書を提出する中小企業者等であること

- 2. 中小企業経営強化法の改正法に基づく事業継続力強化計画又は連携事業継続力強化計画(仮称)の認定を受けること

- ※ 特定事業継続力強化設備等

災害への事前対策に必要な、事業継続力強化計画又は連携事業継続力強化計画(仮称)に記載された機械装置、器具備品及び建物付属設備のうち、次の金額以上のもの

| 種類 | 一定規模 |

|---|---|

| 機械装置 | 一台又は一基の取得価額が100万円以上 |

| 器具備品 | 一台又は一基の取得価額が30万円以上 |

| 建物付属設備 | 一の取得価額が30万円以上 |

■適用期日等

中小企業経営強化法の改正法の施行日~平成33(2021)年3月31日までの間

4. 電子帳簿保存に係る所要の整備

申告・納税等の税務手続きの一層の電子化の推進等の観点から、企業等の事務負担軽減に直結する国税関係帳簿書類の保存の電子化について見直しが行われます。

■要件緩和

- 1. スキャナ保存の要件となっている「入力期間」要件の緩和

(「原則3(7)日」 → 「概ね3(7)営業日」等) - 2. スキャナ保存の要件となっている「定期検査」要件の緩和

(「1年」で全事業所を定期検査 → 「数年」で全事業所を定期検査等) - 3. スキャナ保存の承認を受けている者は、所轄税務署長への届出書の提出等一定の要件を満たした場合に、その承認以前に作成又は受領した契約書・領収書等の重要書類について、スキャナ保存を行うことができることとする。

■適用期日等

平成31(2019)年9月30日以後に行う承認申請、同日以後に提出する届出書に係る重要書類について、それぞれ適用

合わせて読みたい

5. その他

- 1. 仮想通貨の評価方法等

仮想通貨の会計処理等の取扱いの公表を受けて、法人税における仮想通貨の評価方法等について、時価法の導入などが行われます。

| 項目 | 内容 |

|---|---|

| 期末評価 | 活発な市場がある場合 ⇒ 時価評価 活発な市場がない場合 ⇒ 取得原価 |

| 譲渡損益の計上時期 | 譲渡に係る契約をした日の属する事業年度 |

| 譲渡原価の評価方法 | 法定評価方法:移動平均法による原価法(総平均法による原価法の選択可) |

| 期末の未決済仮想通貨の信用取引等 | 事業年度末に決済したものとみなして計算して損益相当額を計上 |

■適用期日等

平成31(2019)年4月1日以後に終了する事業年度について適用

- 2. 大規模法人の範囲の見直し

租税特別措置法のみなし大企業の判定において、大規模法人の範囲が拡大されました。これにより租税特別措置法の優遇措置の対象となる中小企業者等の範囲が縮小されることになります。

| 改正前 | ・資本金または出資金の額が1億円を超える法人 ・資本金又は出資金を有しない法人のうち常時使用する従業員の数が1,000人を超える法人 |

|---|---|

| 改正後 | ・資本金または出資金の額が1億円を超える法人 ・資本金又は出資金を有しない法人のうち常時使用する従業員の数が1,000人を超える法人 【追加項目】 ・大法人の100%子会社 ・100%グループ内の複数の大法人に発行済み株式又は出資の全部を保有されている法人 (注)「大法人」とは資本金又は出資金の額が5億円以上の法人、相互会社又は外国相互会社(常時使用従業員数が1,000人超のものに限る。)又は受託法人をいう。 |

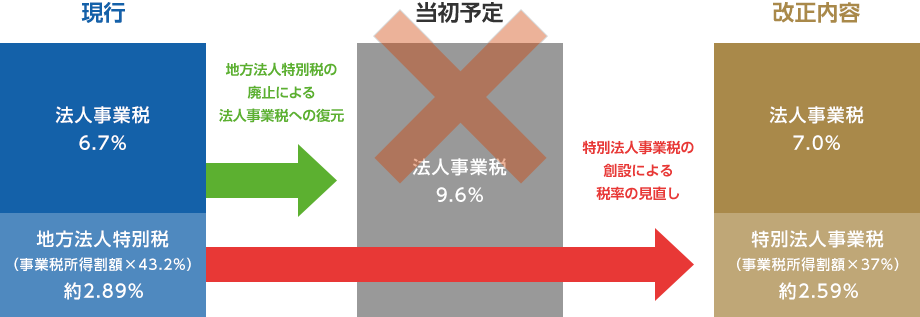

- 3. 法人事業税関連の税率の見直し、制度の整理等

法人事業税(所得割・収入割)の税率が改正され、地方法人特別税が廃止されます。またそれに伴い、特別法人事業税(仮称)が創設され、この財源が特別法人事業譲与税(仮称)として都道府県へ譲与される制度が創設されます。

■適用期日等

平成31(2019)年10月1日以後に開始する事業年度から適用

アクタス税理士法人 税理士 シニアマネージャー

藤田 益浩 (ふじた ますひろ) 氏

中小企業と経営者への税務コンサルティングを中心にサービス提供を行っている。経営者の身近なアドバイザーとなる親身なコンサルティングを信条としている。その他、税務会計に関するセミナー講師も多数行っている。

併せて読みたい記事、消費税について気になる方はこちら

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!