「知らないと損!? 経理業務改善に役立つ『スキャナ保存制度』」でお話ししたように、この制度は2度にわたる改正によって導入しやすくなり、今後ますます経理業務はペーパーレス化が加速すると予想されます。

では、この『スキャナ保存制度』、実際には企業にとって気軽に導入できる制度なのでしょうか?スキャナ保存制度の申請要件は11項目ありますが、その大半はこの制度に対応した会計システムを利用することで簡単にクリアできます。

今回は、導入に必要な事前申請の要件と、簡単に申請をクリアするコツについてご紹介します。

目次

会計システムのスキャナ保存制度対応機能で、簡単に要件クリア!

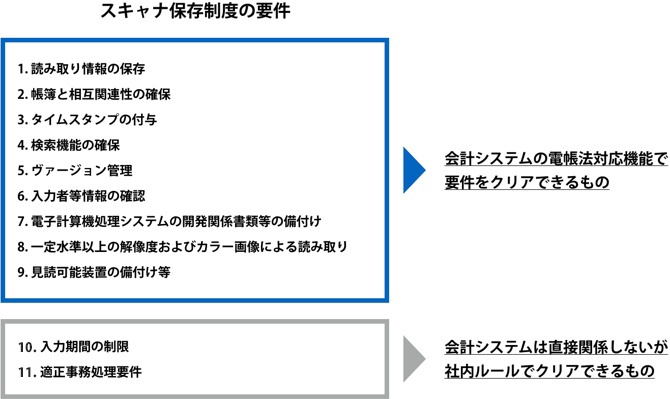

スキャナ保存制度には「真実性(正しい情報であることの証)」と「可視性(存在の証)」を確保するための11の要件があり、会計システムに電子帳簿保存法(スキャナ保存制度)への対応機能があれば要件を簡単にクリアできるものと、社内ルールを決めておくことでクリアできるものに分かれます。

スキャナ保存制度の要件クリアのための対処ポイント

会計システムに領収書や請求書などの証憑(以下、証憑)をデータとして取り込んだ時の読み取りサイズや解像度などの情報を保存する機能、データを仕訳伝票に添付して紐づけする機能があれば、要件のうち「1. 読み取り情報の保存」「2. 帳簿との相互関連性の確保」を満たすことになります。「3. タイムスタンプの付与」要件には、タイムスタンプが自動で付与できる機能が充当します。データは紐づけされた仕訳伝票を検索することで、いつでも閲覧できます(4. 検索機能の確保)し、自動的にヴァージョンが管理され入力者や承認者などを記録する機能で「5. ヴァージョン管理」も「6. 入力者等情報の確認」の要件もクリアします。

「7. 電子計算機処理システムの開発関係書類等の備付け」は、一般的な会計システムであればマニュアルが活用できるため要件を満たします。あとは、会計システムとそれを操作するPCのための14インチ以上のディスプレイやカラープリンタなどと、一定水準を満たすスキャナ、デジタルカメラ、スマートフォンが揃っていれば(8. 一定水準以上の解像度およびカラー画像による読み取り、9. 見読可能装置の備付け等)11ある要件のうち9つをクリアすることができます。

会計システムに関連しない要件も、運用次第で簡単クリア!

要件の中には、会計システムで補てんできないものもあります。しかし、社内ルールを決めておくことで難なく条件クリアに持ち込むことができます。

「入力期間の制限」への対処法

証憑を受け取ってからデータ化しタイムスタンプを付与するまでの期間に関する要件となる「10. 入力期間の制限」については、通常業務の流れに合わせて「証憑を作成・受理した本人が1週間以内に行う(早期入力方式)」「通常業務手続きのうえで最長1ヶ月+1週間以内に行う(業務処理サイクル方式)」から選べるようになっており、経理担当者は通常業務のスケジュールに則って慣れた処理をほとんど変えずに対応できます。

また規制緩和により、専用スキャナだけでなくスマートフォンやデジタルカメラでの読み取りも認められ、処理する書類ごとにうまく組み合わせればよりスムーズな処理ができるようになりました。例えば、資産・物品購入などの申請では、請求書を受け取った経理担当者が月次の経理処理と合わせてスキャンして処理し、交通費や交際費の領収書などは、領収書を受け取った従業員自身が署名した領収書をスマートフォンで撮影・申請する…ということも可能になります。

「適正事務処理要件」への対処法

「11. 適正事務処理要件」を満たすためには、以下の事項が求められます。

- (1)領収書等を受領してからタイムスタンプ付与、承認までの過程を2人以上で行う(相互けん制)

- (2)1年に1回以上、入力者以外の者が定期的な検査を行う(定期的検査)

- (3)不備があった場合に、その報告、原因究明および改善のための方策を検討する体制を整備する(再発防止体制)

申請する際には、これらの体制・手続きを社内規定で整備し、規定に沿った事務処理を実施していることを申請書に記載する必要があります。

2人以上での体制で各事務に関する職責を分けていれば(1)はクリアしますし、(2)についても検査対象となる各事務を行っている担当者以外の者が検査を行えればよく、税理士など外部者に委託することもできます。そして(3)の体制として経営者を含む経営層に速やかに報告し、改善できる社内体制が整備できれば、要件を満たすことができます。(社内規定の整備にあたっては、事例として国税庁よりサンプル※が示されていますので参考にしてください)

ただし、従業員が20人(商業・サービス業は5人)以下の小規模企業の場合は、税理士などに(2)を委託すれば特例として(1)は不要とみなされ、社内担当者が1人のみであっても要件を満たすことができます。

※ 国税庁電子帳簿保存法 Q&A(スキャナ保存関係)に別添資料として含まれます。

スキャナ保存制度に適応した会計システムで、経理業務の負担が最小限に!

スキャナ保存制度の要件と会計システムの対応機能を踏まえたオススメの運用ポイントについて、まとめると以下のようになります。

スキャナ保存制度の11要件と運用ポイント

| 要件 | 内容 | オススメ運用ポイント | |

|---|---|---|---|

| 1 | 読み取り情報の保存 | 証憑をスキャナで読み取った際に、①解像度や階調の情報 ②国税関係書類のサイズなど を保存する | ◯スキャナで読み取る時点で、解像度、階調の情報、書類の大きさ等の情報が自動保存される |

| 2 | 帳簿と相互関連性の確保 | 国税関係書類にかかるスキャナ保存されたデータと仕訳伝票が相互に関連することを確認できるようにする | ◯データ取り込み後、仕訳入力が完了した情報に添付する |

| 3 | タイムスタンプの付与 | 証憑を作成または受領した者がスキャナで読み取る場合は3日以内にタイムスタンプを付す | ◯スキャンしたデータにタイムスタンプが自動付与される |

| 4 | 検索機能の確保 | 日付や金額等必要な情報を登録したうえで、スキャナ保存されたデータを検索・閲覧できる機能を確保しておく | ◯会計システムの検索機能が充当 |

| 5 | ヴァージョン管理 | スキャナで読み込んだデータを訂正または削除した場合に、履歴を確認できるようにする | ◯データが随時記録され履歴が確認できる |

| 6 | 入力者等情報の確認 | 証憑をスキャナで読み込んだ(タイムスタンプを付与し読み取り情報を保存した)者と、その者を直接監督する者を決めておく | ◯利用者情報(入力者および承認者)を会計システムにあらかじめ登録しておけばOK |

| 7 | 電子計算機処理システムの開発関係書類等の備付け | システムの操作方法や保存に関する手続き、システムの概要等を記した書類を備え付ける | ◯会計システムのマニュアルが充当(別途、入力手順書、出力手順書、事務処理マニュアル規定などは準備が必要) |

| 8 | 一定水準以上の解像度およびカラー画像による読み取り | 解像度200dpi以上、256階調以上のカラー画像で読み取る | ◯スキャナやデジタルカメラ、スマートフォンを事前に準備しておく |

| 9 | 見読可能装置の備付け等 | 電子計算機(プログラム)、14インチ以上のカラーディスプレイ、カラープリンタ、これらの操作説明書を備え付ける | ◯事前に備えておく |

| 10 | 入力期間の制限 | 証憑をスキャナ保存する場合「早期入力方式」「業務処理サイクル方式」のいずれかで期間内にデータ化する | ●書類ごとに自社に有利な方式を採用する |

| 11 | 適正事務処理要件 | スキャナ保存したデータの作成・受領・記録等を適正に行っているか、2人以上で監督・検査する体制(相互けん制、定期的検査、再発防止体制)をとる(ただし小規模事業については緩和あり) | ●税理士のほか、2人以上の担当者がいればOK(ただし小規模事業者は税理士と社内担当者1名のみでOK) |

いま世の中にはさまざまな会計システムがありますが、選ぶ際にはどれだけスキャナ保存制度に対応する機能が備わっているかもチェックするとよいでしょう。

例えば、OBCの「勘定奉行[電子帳簿保存法対応版]」では、これまでに触れた要件への対応機能はもちろん、証憑の複数枚をまとめてスキャンしてデータ化し仕訳伝票に紐付ける機能も備わっています。またタイムスタンプの付与状況や画像要件を満たしているか…などのチェックも一覧で確認でき、要件を満たしていないデータは添付できないようにシステムが自動チェックします。

会計システムに備わっているスキャナ保存制度への対応機能を使いこなせば、現行の業務に新たな負荷をかけずにスキャナ保存制度のメリットでもある「経理業務のペーパーレス化」が実現できます。

ぜひこれを機に、「現状の会計システムはどの程度対応することができるか」を踏まえながら、スキャナ保存制度の活用を検討されてはいかがでしょうか?

関連記事

関連リンク

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!