- ■執筆:株式会社タスク

執行役員 コンサルティング事業本部 東日本事業部 副事業部長 公認不正検査士 泉 裕和氏 - 上場会社の経営企画担当者として、中期経営計画立案、予算統制、子会社管理等に従事。

2018年よりタスクに参画後は一貫してIPO並びに上場会社向けコンサルティング業務に従事。

ベンチャー企業等のIPOや大型IPO案件、市場変更案件、上場企業支援まで幅広く従事。

各社に対してIPOに関する包括的な支援を実行。ファンド・再上場案件・特別注意銘柄指定解除支援案件などで実務責任者を歴任。 - 株式会社タスク ホームページ

目次

1.内部監査とは

1-1.内部監査の定義と目的

内部監査とは、「組織体の経営目標の効果的な達成に役立つことを目的として、合法性と合理性の観点から公正かつ独立の立場で、ガバナンス・プロセス、リスク・マネジメントおよびコントロールに関連する経営諸活動の遂行状況を、内部監査人としての規律遵守の態度をもって評価し、これに基づいて客観的意見を述べ、助言・勧告を行うアシュアランス業務、および特定の経営諸活動の支援を行うアドバイザリー業務」をさします。

そして、その目的は、組織体の経営目標の効果的な達成に役立つことです。そのために、以下の役割が求められています。

- 監査対象となる部門(=被監査部門)における内部管理体制の適切性・有効性の検証

- 内部管理体制の問題点の発見・指摘だけでなく、内部管理体制の評価、問題点の改善方法の提言

第1章 内部監査の本質

1.0.1 内部監査とは、組織体の経営目標の効果的な達成に役立つことを目的として、合法性と合理性の観点から公正かつ独立の立場で、ガバナンス・プロセス、リスク・マネジメントおよびコントロールに関連する経営諸活動の遂行状況を、内部監査人としての規律遵守の態度をもって評価し、これに基づいて客観的意見を述べ、助言・勧告を行うアシュアランス業務、および特定の経営諸活動の支援を行うアドバイザリー業務である。

出典:一般社団法人日本内部監査協会「内部監査基準」

1-2.グローバル内部監査基準とは

「グローバル内部監査基準」は、内部監査の世界的な専門職的実施の指針であり、内部監査部門の品質を評価、向上させる基礎となるものです。国際内部監査人協会(IIA)が策定した指針であり、内部監査の専門職としての役割を明確化し、組織のリスク管理、統制、ガバナンスの強化に寄与することを目的としています。

こうしたグローバル内部監査基準については、2025年1月より新しい基準が適用されています。今回の改正では、ビジネス環境の変化やリスクの多様化を背景に、内部監査を単なるルール遵守の確認にとどめるのではなく、組織のパーパスや経営目標の実現を支える機能として位置づける考え方が、より明確に示されました。

また、内部監査部門のガバナンスに関する考え方も整理され、取締役会の関与や内部監査部門の独立性といった点について、実務上の指針が示されています。これらを踏まえ、内部監査には、リスクベースでの監査計画や、経営に資する視点での監査・提言が、これまで以上に求められるようになっています。

出典:Institute of Internal Auditors(IIA)「グローバル内部監査基準(Global Internal Audit Standards)」

1-3.内部監査の対象となる企業

以下に該当する企業は、内部監査の実施が必要です。

- 取締役会を設置している企業

- 大会社(資本金が5億円以上、または負債総額が200億円以上の株式会社)

※参考:会社法第二条六項|e-Gov法令検索 - 上場を目指す企業(IPO準備企業)

※内部統制および上場審査の観点から、実質的に内部監査が必須

上場を目指す企業においては、内部統制報告制度への対応が求められるため、内部監査の整備・運用は不可欠です。また、上場審査では、少なくとも直前1年間における内部監査体制の整備と運用が求められます。

2.内部監査の3つのレベル

内部監査には以下の3段階のレベルがあります。

2-1.準拠性監査

内部監査を始めて数年は、組織として外部の諸法令や社内のルールにのっとった運用ができているか確認することが大事であり、そのため、整備された規程をベースに運用状況を監査する「準拠性監査」を行います。慣れるまでの数年は、まず準拠性監査を滞りなく完了できることを目指しましょう。また、この準拠性監査は、IPOを目指す上で非常に重要な監査視点となります。会社のルールが整備され、それに準拠して運用されているかを内部監査で確認する必要があるからです。

2-2.リスクアプローチ監査

準拠性監査が滞りなく完了するレベルに達したら、次はリスクアプローチ監査を行います。リスクアプローチ監査では、会社に重大な損失をもたらすリスクに対処する為に「法令遵守」「重要規程遵守」を軸に、重要な業務(管理活動)の遂行状況を監査します。

※準拠性監査と並行で実施されるケースも考えられます。

2-3.アドバイザリー監査(目的重視の監査)

アドバイザリー監査は、会社の発展に貢献する監査です。最終的にはこの監査を目指しましょう。会社の成長のために定められた業務(管理活動)が、その目的達成に向けて機能していることを監査します。リスクアプローチに加え、効率性の検証、ルールの簡素化、合理化も提言します。社内のコンサルタントになり、改善を提案することが大事です。

3.内部監査と他の監査の違い

3-1.内部統制(J-SOX)との違い

内部監査は、経営者の代わりに業務全般の適法性を確保するために内部監査部門が監査を行います。一方で内部統制(J-SOX)は財務報告の信頼性を担保するために監査法人などが監査を行います。内部監査と内部統制(J-SOX)は混同されているケースが多々見受けられますが、実際には目的や役割、成果物が異なり、まったくの別物です。

内部監査部門としては、被監査部門が整備したフローチャートなどに基づいて内部統制(J-SOX)の評価を実施します。

| 内部監査 | 内部統制(J-SOX) | |

|---|---|---|

| 準拠法・ルール | 法令・社内規程など | 金融商品取引法 |

| 目的 | 業務全般の適正性、適法性の確保 | 財務報告の信頼性確保 |

| 役割 | 経営者になりかわり、上記の目的を達成するため会社業務全般を「監査」する | 経営者などが文書化した内部統制報告書の整備・運用状況を「評価」する |

| 成果物 | 内部監査関連書類(監査計画書、内部監査報告書、改善指示書など) | ウォークスルー調書、サンプリング調書 |

| 報告先・報告書類 | 経営者、取締役会、監査役会等へ上記の成果物を提出 | 財務局へ内部統制報告書を提出 |

【関連コラム】

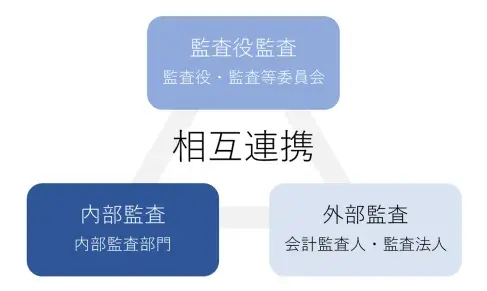

3-2.内部監査と外部監査、監査役監査の違い

「監査」には、内部監査のほかに「外部監査」と「監査役監査」があります。これら3つを併せて「三様監査」と呼びます。それぞれの監査は目的や主体が異なりますが、相互に補完する関係にあるため、課題点の共有などを通して緊密に連携することが重要です。

| 内部監査 | 外部監査(会計士監査・会計監査人監査) | 監査役監査 | |

|---|---|---|---|

| 準拠法 | 会社法、金融商品取引法、コーポレートガバナンス・コード | 金融商品取引法、会社法 | 会社法 |

| 監査の主体 | 内部監査人(会社の従業員など) | 公認会計士又は監査法人(外部の第三者) | 監査役・監査役会・監査委員会(会社の機関) |

| 監査範囲 | 会計監査、業務監査 | 会計監査、内部統制監査 | 会計監査、業務監査 |

| 監査の観点 | 内部統制、管理の有効性 | 連結財務諸表などの適法性、適正性、財務報告の適正性 | 取締役の職務の違法性、妥当性 |

| 監査結果の報告 | 経営者、取締役会、監査役会等 | 株主 | 株主 |

▲内部監査、外部監査(会計士監査)、監査役監査の違い(2025年12月開催IPO塾 内部監査より抜粋)

①外部監査

外部監査とは、会計監査人や監査法人といった企業と利害関係のない外部の専門家による会計監査のことです。外部監査は会社法と金融商品取引法によって一定の規模以上の会社に義務付けられており、財務諸表など、企業の財務情報の正確性がチェックされます。

②監査役監査

監査役監査とは、取締役の職務の執行が法令・定款を遵守して行われているか、経営判断の内容に善管注意義務違反がないかを監査役がチェックする監査です。会社のコーポレートガバナンスの重要な要素の1つでもあります。

③三様監査(内部監査・外部監査・監査役監査)の重要性

内部監査部門と監査役監査の連携は、上場準備段階においても非常に重視されている部分です。以下は一般的な内部監査規程と監査役監査基準の内容です。これらにおいて、内部監査人と双方の連携を求める記載を盛り込むことが通常であり、三様監査の重要性がわかります。

例)

【内部監査規程】

第8条

監査担当者は、内部監査が監査役による監査及び会計監査人による監査と相互に効率的に遂行するためにこれに協力しなければならない。

第10条

内部監査室長はあらかじめ「内部監査計画書」を作成し・・・

2 内部監査室長は「内部監査計画書」を作成する際、監査役及び外部監査人(又は会計監査人)と意見調整を行うものとする。

【監査役監査基準】

第32条

監査役は、会社の業務及び財産の状況の調査その他の監査職務の執行にあたり、内部監査部門その他内部統制システムにおけるモニタリング機能を所管する部署(以下「内部監査部門等」という)と緊密な連係を保ち、効率的な監査を実施するよう努めなければならない。

三様監査の連携や実績は非常に重要です。連携方法と頻度については、以下が推奨です。

- 内部監査部門と監査役(監査等委員会設置会社については”監査等委員“)のミーティングは月に1回以上実施

- 内部監査部門と監査役など、監査法人とのミーティングを四半期に1回以上実施

まずは各監査の計画、監査の範囲などを共有し、以降は各監査の進捗状況や結果を共有します。三様監査における相互連携により、無駄のない効率的な監査が実施できます。

【関連セミナー】

4.内部監査体制の構築

内部監査体制を構築するためには内部監査規程の制定を行うとともに、内部監査部門の設置、適切な人員の配置が必要です。

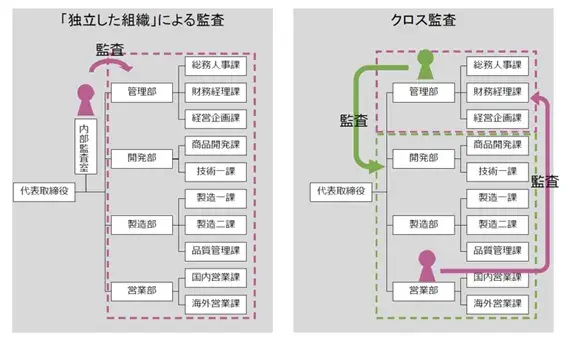

4-1.内部監査部門の設置

内部監査部門は、代表取締役直轄の部門として、他の部門から独立していることが望ましいです。また、専任の内部監査担当を配置することが良いでしょう。

ただし、会社の規模によっては、独立の部門、専任の担当者を設置できない場合もあります。そのような場合は、兼任の内部監査担当者を置いて、クロス監査を実施します。

4-2.独立部門や専任者を設置できない場合のクロス監査

本来、内部監査部門は社長直轄の独立した組織でなければなりません。しかし、リソース不足で独立した組織には出来ない場合は、他部署と兼務の2名以上の内部監査担当者を選定して対応することが可能です。ただし、内部監査担当者は自部門の内部監査はできないため、自部門の内部監査は別の内部監査担当者に行ってもらう必要があります。これを「クロス監査」と言います。

独立した組織が作れない状況であっても、内部監査チェックシートなどを作りこみ、誰が内部監査を行っても精度高く実施できる準備が整っていれば、実効性の高い内部監査は可能です。

4-3.内部監査人の選定と必要なスキル

○内部監査人の選定方法

内部監査部門の責任者の選定方法としては、以下の3つが挙げられます。

- ①社内から登用

- ②外部から招へい

- ③アウトソーシング

①社内から登用

社内から登用する場合は、自社の事業の中心が何かを考えてみましょう。例えば、営業に強い会社であれば、営業出身の人で自社の業務にも精通し、さらに被監査部門の責任者と対等に意見交換や指摘ができる人材(=社歴が長く、社内の上級職クラス)を選定することが望ましいです。

しかし、社内からの登用の場合、自社の業務に精通しているとはいえ、内部監査自体に詳しいわけではないでしょう。内部監査固有の実務をこなすためには、立ち上げ期間に外部研修を受講し、内部監査とは何かを学びながら遂行していくとよいでしょう。

②外部から招へい

内部監査部門を立ち上げる段階では、内部監査経験者が社内にいない企業がほとんどです。そのような場合、多くの企業が外部から内部監査経験者を招へいしています。

内部監査経験者は内部監査の業務に精通しているため、監査業務をすぐに運用することができます。一方で中途採用者であるため、会社の業務全体を把握することに時間がかかること、キーパーソンとの人的関係性が弱いことなどがあります。

③アウトソーシング

内部監査業務をアウトソーシングすることも有効な手段と言えます。特に内部監査部門の立ち上げ時期は、体制構築に時間がかかるため、外部の専門家に任せて、レクチャーを受けながら自社に適した体制にアレンジしていく企業も少なくありません。

アウトソーシングを活用することで、内部監査の専門家のノウハウを享受できること、独立性・客観性が高まること、他の管理体制強化にリソースを投下できることなど、様々なメリットがあります。

担当者の選任については、会社の規模・子会社数・業態・支店数などによって必要人数が異なります。

たとえばIT企業など拠点が本社のみ、あるいは大都市圏のみに数社・数店舗の場合で、内部監査部門が独立した部門として設置されているならば、1名の責任者で対応が可能なケースもあります。しかし、製造業・サービス業など拠点が数十ある場合は、責任者以外に複数の担当者の配置を視野にいれる必要があるでしょう。

○内部監査人に求められる能力

内部監査人には以下の知識や能力が求められます。

- 業務知識

- 監査スキル

- プロジェクトマネジメントスキル

- コミュニケーションスキル

- リーダーシップ・マネジメントスキル

監査をする上で業務知識や監査スキルは当然必要です。監査スキルに関してはCIA(Certified Internal Auditor・公認内部監査人、内部監査に関する指導的な役割を担っているIIA(内部監査人協会)が認定する唯一の国際資格)を取得することや、一般社団法人日本内部監査協会と日本金融監査協会のサイトも役に立つでしょう。

参考:

しかし内部監査人に求められる能力はそれだけではありません。他部門に協力を仰ぎ、円滑に内部監査を進めるためにはプロジェクトマネジメントスキルやコミュニケーションスキルなど、監査以外のスキルが重要です。

5.内部監査の実務

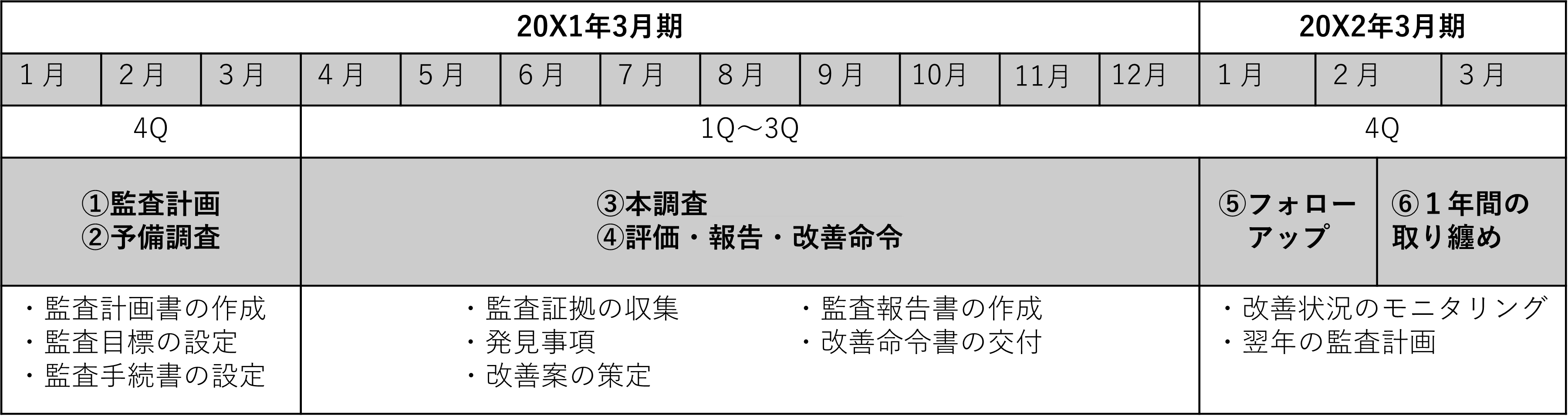

5-1.内部監査の年間スケジュール

内部監査を行う会社を3月決算と仮定して、時系列で1年を通した内部監査の流れを説明します。

まず、年間の監査活動として下図①~⑥を行います。

①監査計画

前年度末の段階で、次年度の内部監査の方針や監査対象の範囲を策定した年度計画(=監査計画書)を作成し代表取締役社長に承認をしてもらいます。監査計画では、すべての拠点や営業所を網羅することが重要です。

②予備調査

次に、被監査部門を設定し、監査計画書及び監査実施時に利用する監査手続書を策定するために予備調査を行い、リスクを洗い出します。

また円滑に内部監査を行うため被監査部門に内部監査の必要性・重要性を理解してもらえるようにコミュニケーションを取りましょう。

たとえば以下の対応を行います。

- 内部監査がどのようなものかを被監査部門へ説明すること

- 被監査部門についてミッションを説明してもらうこと

- 被監査部門から監査すべきポイントや問題点、困りごとなどをヒアリングすること

予備調査は、内部監査のためだけでなく日常の業務においても、様々な情報を吸い上げることができる非常に重要な機会です。会社の各部門に訪問し、ヒアリングを行うため、様々な気付きを得られることや、部門だけの論点なのか部門を超えた会社全体の論点なのか、判断することもできます。

予備調査完了後、監査手続書を作成します。監査手続書は、経費・勤怠・情報セキュリティなどの全部門共通で監査が求められる共通項目と、部門ごとの固有項目の2つの観点で作成します。あわせて、このときまでに会社のリスクマップなども策定できているとよいでしょう。

③本調査

次はいよいよ、監査の実施(=実査)です。実査とは、実際に訪問して監査することを言います。

実査の日程は1ヶ月前には決めておくのがよいでしょう。監査計画書に基づき、被監査部門へ事前に監査実施の通知を行い、監査手続書にしたがって、監査を行います。図のケースでは、4~12月を想定しています。会社規模にもよりますが、一部門の実査は半日から1日程度かけて実施するケースが目安です。

実査を行う前に被監査部門に必要な資料を依頼しておくこと、監査手続きを伝えておくことも重要です。

たとえば、証憑の保管方法が紙であったりデータであったりと、部署によって異なることがあります。監査当日に証憑を探してもらうことは非効率です。

また、監査手続きについても、証憑の閲覧を行うのか、業務内容などを観察するのか、ヒアリングで済ませるのかなど、どのように確認を行うのかをあらかじめ決めておきましょう。

監査は被監査部門に負担がかかります。被監査部門との事前の綿密なコミュニケーションで、内部監査をスムーズに進めることが重要です。

近年では遠隔で内部監査を実施するリモート監査も増加しています。監査にかかるコストの削減や、実査の頻度を増やせる点がメリットとして挙げられますが、証憑や監査関連資料の電子データ化における負担や、現場の空気や温度感などがわからない、などのデメリットもあります。状況に応じて使い分けるとよいでしょう。

【関連コラム】

最後に監査調書を作成し、実査完了です。

実査完了後は、被監査部門に監査協力のお礼を伝えることと併せて、実査のラップアップとして検出された指摘事項および推奨事項を共有することをお薦めします。

④評価・報告・改善命令

内部監査部門は、監査調書に基づき、監査の結果をまとめた監査報告書を作成します。指摘事項がある場合は、別途改善命令書を作成し交付します。監査報告書及び改善命令書を交付する際には、必ずドラフトを作成し、記載内容に監査担当の思い違いや齟齬などがないか被監査部門に確認を取りましょう。

改善命令書を受けた被監査部門は、改善命令書に対する改善案を策定し、改善報告を提示しなければなりません。

⑤フォローアップ

指摘事項については、1~2月にフォローアップ監査を実施します。

フォローアップ監査では、改善命令書の指摘事項が、被監査部門の作成した改善報告どおりに改善・運用されているかを確認します。そのため改善後、一定期間運用されてから監査を実施することが望ましいです。

⑥1年間の取り纏め

3月には1年間の内部監査について取り纏め、代表取締役や監査役などに報告します。1年間の内部監査を実施して、マクロレベルとミクロレベルの両方のポイントで気づきがあるはずです。併せて、翌年の内部監査についての計画も始めるとよいでしょう。

以上が、年間の監査活動の内容です。

そのほか、都度又は定期的で行う業務として以下が挙げられます。

- 棚卸の立ち合い

- リスク・マネジメントに関する会議への参加

- 必要に応じて各部署の会議への参加

- 代表取締役への月1回程度の定期報告

- 監査法人(会計監査)との連携

- 監査役会・監査等委員会と監査範囲が重複しないように意見交換及び連携

5-2.内部監査の監査項目

内部監査の監査対象範囲としては、以下の6つに分類できます。それぞれの監査で重要な項目を例示します。

- 会計監査

- 業務監査

- システム監査

- ISO監査

- コンプライアンス監査

- その他

①会計監査

会計監査とは、財務諸表などの内容に虚偽記載などがないかを確認する監査を指します。内部監査では、企業会計の監査基準を参照しつつ、財務状況やキャッシュフローなどを適正に記載できているかをチェックします。

○債権管理:入金状況の確認、請求・滞留債権の確認、滞留時の対応

売掛金残高が正しいこと、滞留債権が把握できていること、滞留時に回収するためのフローが整備されていることを確認します。滞留債権の管理と回収ができていないと売上にダイレクトに影響します。経営状況を左右する可能性があるため、非常に重要な項目です。

○現金・現物管理:金庫内保管物の内容や現金を確認し、帳簿と照合

特に小口現金の管理は不正や誤謬が起こりやすいため注意が必要です。管理体制が整備されておらず、担当者が独断で出金できる状況は改善が必要です。

| 確認項目 | 具体的な確認事項 | 確認ポイント |

|---|---|---|

| BS/PL | 貸借対照表と損益計算書の内容確認 |

|

| 売掛金と買掛金の残高確認 |

|

|

| 現預金及び借入金の残高確認 |

|

|

| 経理体制 | 経理処理状態と帳簿組織・システムの確認 |

|

| 会計伝票 | 伝票の確認 |

|

| 勘定科目 | 勘定科目の確認 |

|

| 引当金などの確認 |

|

|

| 固定資産/棚卸 | 固定資産の計上や売却・除却処理の確認 |

|

| 実地棚卸の確認 |

|

②業務監査

組織全体に関わる事項や人事・労務・総務・購買・生産・販売・開発など会計業務以外の業務に関する監査を指します。内部監査では、業務マニュアルや基準が整備されていて、その会社のルールに従って運用されているかをチェックします。

○稟議プロセス:承認プロセスの適切な運用、事後稟議の有無

たとえば、経営者が自由に決裁できてしまい事後稟議が認められている状態では、内部管理体制に問題があるとみなされてしまうでしょう。IPO審査上も事後稟議は絶対にNGです。

○労務管理:勤怠情報と実際に出退勤との整合性

タイムカードやPCログなどの客観的な勤怠情報があること、さらに実態と乖離がないこと、乖離がないことを確認できることが重要です。働き方改革以降、労務管理は特に厳しくみられる項目です。

○反社会的勢力への対応:取引排除ルールと運用状況

取引排除をルール化しているか、発覚した場合の対応ガイドラインが定めていることを確認します。万が一、反社との関与が発覚した場合、上場企業であれば証券市場からの退場を余儀なくされる可能性があります。IPO審査上は一発アウトになるかもしれません。絶対に見逃してはいけない項目です。

| 確認項目 | 具体的な確認事項 | 確認ポイント |

|---|---|---|

| 稟議プロセス | 事後稟議の発生状況 |

|

| 承認プロセスの適切な運用 |

|

|

| 組織 | 社内牽制が働く組織であるか |

|

| 関連法令などの遵守状況 | 事業に係る関連法令の把握の体制 |

|

| 事業に係る関連法令の遵守状況の確認 |

|

|

| 社内規程・通達などの改定状況、整合性、管理状況、運用状況 |

|

|

| 内部通報制度の構築 |

|

|

| 重要文書(契約書など)の管理状況 | 契約書・稟議書の保管状況 |

|

| 個人情報の管理状況 |

|

|

| 反社会的勢力の排除状況 | 反社チェックの体制及び実施状況 |

|

| 時間管理データの有無、管理職の深夜残業など | 勤怠管理(1分単位での時間管理など) |

|

| 勤怠情報と実際に出退勤との整合性、労働安全衛生法における労働時間の客観的把握 |

|

|

| 未払残業代などの有無 |

|

|

| 販売活動管理 | クレーム発生状況の確認及び対策 |

|

【関連コラム】

③システム・セキュリティ監査

システム・セキュリティ監査は、社内外で利用する情報システムの管理・運用状況を確認する監査です。社内に情報システムの正しい活用を促し、効果的かつ効率的な組織経営と業務遂行を実現することを目的としています。

内部監査では、経済産業省が公表している「システム監査基準」を参考に、主に情報システムに関するリスクについて、会社のリスク・マネジメントが正しく機能しているかを総合的に評価します。

| 確認項目 | 具体的な確認事項 | 確認ポイント |

|---|---|---|

| 法令遵守/社内規程遵守/業務プロセス | 整備状況の確認 |

|

| 法令順守の状況確認 |

|

|

| 組織体制 | リスク対応体制 |

|

| リスク特定・評価の実施状況 |

|

|

| 教育・研修 | 教育・研修の実施状況 |

|

| 業務委託管理 | 業務委託管理 |

|

| システム | アカウント管理 |

|

| システム投資年間計画 | システム投資計画の報告 |

|

④ISO監査

国際的な品質管理規格であるISOに準拠しているかを確認する監査であり、主に製造業で実施することが多い監査になります。ISOの内部監査では、最新のISOに適合したルールが策定されているか、そのルールに準拠して業務が行われているかを評価します。その他にも品質チェックや委託者評価、クレーム管理なども評価します。

ISOの認証は、国際機関によって認定されるため、内部監査により調査し、不備が発見された際は、早急に改善を行う必要があります。

| 確認項目 | 具体的な確認事項 | 確認ポイント |

|---|---|---|

| QMS又はEMSの適用範囲 | QMS又はEMSの適用範囲の確認 |

|

| 適用範囲に除外があるケース | QMS又はEMSの適用範囲外の対応確認 |

|

| 品質又は環境方針のトップマネジメント | 品質又は環境方針のコミットエビデンスの確認 |

|

| 方針の周知状況 |

|

|

| トラブル・クレーム管理 | トラブル・クレームの管理状況 |

|

⑤コンプライアンス監査

コンプライアンス監査は、社内規程や法令、倫理憲章、社会的規範などを遵守できているか確認する監査です。コンプライアンス基本方針や規程、マニュアル、研修などの体制整備や運用が行われているか、社内規程や業務マニュアルに準拠し業務が行われているか、また、従業員に向けてコンプライアンス遵守に対する周知・教育・研修などが行われているかなどを評価します。

| 確認項目 | 具体的な確認事項 | 確認ポイント |

|---|---|---|

| 法令遵守 | 関連法令の把握の体制 |

|

| 社内規程遵守 | 社内規程の整備 |

|

| 業務プロセス | コンプライアンスリスクの明確化 |

|

| 組織体制 | 委員会及び体制構築 |

|

| 教育・研修 | 教育・研修の実施状況 |

|

⑥そのほか、確認すべき監査項目例

そのほかに確認すべき監査項目を例示します。

- 関連当事者取引の管理状況

- 過年度指摘事項の是正・改善状況、内部監査・監査役監査(監査等委員監査)

- 役職員との面談

- 開示体制の適正性監査

- 役職員の自社株式売買手続 など

【関連セミナー】

5-3.内部監査実施時に意識すべきこと

内部監査の目的を達成するために、内部監査実施時に意識すべきことは以下の3点です。

- 経営全体の目で社内の問題点を見つけること

- 内部監査自体が会社の利益の貢献に寄与すること

- 改善策として具体的なアイディアを提案すること

これらを意識しながら、会社の内部管理体制のチェック、問題点の指摘などを行っていきます。指摘だけでなく、具体的なアイディアを提案するなど、社内コンサルタントのような位置づけで対応できるとよいでしょう。

6.IPO準備段階における内部監査の注意点

IPO準備段階で内部監査体制の整備・運用をするためには、審査を踏まえ留意すべきポイントがいくつかあります。

○独立した組織にすること

審査上は内部監査部門が社長直轄の独立した組織であることが重要です。しかしリソース不足などで独立した組織を作れない場合は、上述の通りクロス監査で独立性を担保することが可能です。

昨今は上場企業へのリスク管理が厳しく問われているため、上場後は早めに独立した組織として運営していけるように体制を整えることが望ましいでしょう。

○全拠点の実査を求められることに注意する

主幹事証券会社から、全拠点の実査を求められるケースが多いことが実情です。

主幹事証券会社などと内部監査の対象拠点や対象業務範囲などについて調整し、合意した実施拠点の監査をこなします。

上述の通り、リモート監査も一般的に普及してきているため、場合によってはリモート監査も認められることがあるようです。海外拠点の監査や拠点数が多い場合の監査など、監査方法については主幹事証券会社などと事前にしっかり相談しましょう。

○指摘事項はフォローアップ監査で必ずクリアする

監査で指摘事項がある場合は、フォローアップ監査までにすべての指摘事項を改善し一定期間運用できている必要があります。審査上は内部監査の実施のみならず、被監査部門で改善され、フォローアップ監査もできていること(エビデンスもあるほうが望ましい)が重要です。

フォローアップ監査までに改善対応が間に合わない場合は、検討状況の確認の他、具体的にいつまでにどのようなアクションで改善を行うのかを明確に内部監査人へ報告する必要があります。また被監査部門はフォローアップ監査後に、改善対応が完了した場合には、内部監査人へ改善対応を報告することになります。実際に改善後の運用が直近で確認出来ない場合には、次年度の実査で前年度の改善対応内容の確認を行うと良いでしょう。

○アウトソーシングの活用で客観性を担保する

IPO審査上、内部監査の客観性は重要です。しかし、内部監査は自社の業務について自社の社員で監査をするため、客観性に欠けてしまうことが否めません。その点アウトソーシングを活用すると、内部監査のエキスパートが豊富な経験とノウハウをもとに自社の内部監査担当者とともに内部監査をしてくれるため、客観性が高まります。また、審査上の観点をおさえた効率的かつ効果的な内部監査を行うことができるという利点もあります。

○効率的に内部監査体制を構築し本業に注力する

IPO準備段階では、売上・利益の向上とともに、労務管理・内部統制・内部監査など、内部管理体制の整備・運用も限られたリソースでクリアしていく必要があります。そのような大事な時期のため、外部の力を活用できる内部監査は効率よく進め、本来時間をかけるべき事項に注力することが肝要です。

もっとも負荷が高い内部監査1年目にアウトソーシングし、専門家の力を借りて、内部監査のノウハウを学びつつ、まずは体制を構築しましょう。2年目以降はアウトソーシング会社に相談しながら、1年目で得られた気付きを改善しつつ、より自社に適した内部監査にブラッシュアップすればよいのです。効率的に柔軟に対応していきましょう。

7.最後に

内部監査は、単にルール違反を見つけるためのものではありません。企業が持続的に成長していくために、リスク管理や業務プロセス、ガバナンスが適切に機能しているかを確認し、改善につなげて、結果企業価値の向上にもつなげることができる重要な仕組みです。

特にIPOを目指す企業にとっては、内部監査の整備・運用は避けて通れないテーマであり、「形式的に実施しているか」ではなく、実効性のある内部監査が回っているかが問われます。一方で、IPO準備段階は限られた人員・時間の中で、事業成長と内部管理体制の構築を同時に進めなければならず、内部監査の立ち上げや運用に負担を感じる企業も少なくありません。

そのような場合には、外部の専門家の知見を活用しながら、自社に合った内部監査体制を構築・運用していくことも有効な選択肢です。まずは無理のない形で体制を整え、その後、徐々に自社内での運用にシフトしていくことで、効率的かつ実効性の高い内部監査を実現できます。

内部監査を「負担」ではなく、企業価値を高めるための仕組みとして活用できるよう、自社のフェーズに合った進め方を検討していきましょう。

【関連セミナー】

■IPO準備企業の内部監査構築支援は、株式会社タスク

8.内部監査に関するよくあるご質問

- 内部監査とは何か?

- 内部監査とは、「社内で独立した内部監査部門が、監査対象部門における内部管理態勢の適切性、有効性を検証するプロセス」をさします。

- 内部監査の目的は?

- 組織の経営目標の効果的な達成に役立つことです。具体的には以下の2つの役割が求められます。

- 監査対象となる部門(=被監査部門)における内部管理体制の適切性・有効性の検証

- 内部管理体制の問題点の発見・指摘だけでなく、内部管理体制の評価、問題点の改善方法の提言

- グローバル内部監査基準とは?

- グローバル内部監査基準とは、国際内部監査人協会(IIA)が策定した、内部監査を世界共通の水準で実施するための指針です。内部監査の目的や役割、内部監査部門の在り方を明確にし、組織のリスク管理やガバナンスの強化に寄与することを目的としています。なお、2025年1月からは改正後の新しい基準が適用されており、内部監査を経営に価値を提供する機能として位置づける考え方がより明確に示されています。

- 内部監査のデメリットは?

- 被監査部門における対応の負担及び内部監査にかかる人件費や出張費などのコストがデメリットと言えるでしょう。被監査部門の負担を減らすためには、事前の綿密なコミュニケーションで内部監査をスムーズに進めること、そしてリモート監査の活用も有効です。リモート監査の活用は監査部門の移動時間や出張費削減にも直結します。

- 内部監査の仕事内容は?

- 監査計画書の作成、予備調査、本調査、評価及び監査報告、改善命令を年間通して回していきます。

まずは前年度末に、翌年度の内部監査の方針や監査対象の範囲を策定した年度計画(=監査計画書)を作成します。計画書をもとに予備調査を行い、リスクを洗い出します。

年度が始まったら本調査を開始します。調査後は、監査調書に基づき監査報告書を作成します。指摘事項がある場合は、別途改善命令書を作成し交付します。改善が行われたら、指摘事項についてのフォローアップ監査を実施します。最後に一年のとりまとめを行い、再び翌年度の内部監査計画の作成を行います。

- 内部監査にかかるコストは?

- 内部監査の運営にかかる主なコストは、以下のとおりです。

- 人件費:内部監査担当者の配置に伴う人件費。

- 出張費用:拠点監査などで発生する交通費・宿泊費など。

- 情報収集・教育費用:最新の監査動向を把握し、スキルを維持・向上するための費用。

また、公認内部監査人(CIA)資格の取得を目指す場合は、受験料や登録料などの追加コストも発生します。

- 内部監査に向いている人は?

- 経営目標の効果的な達成に役立つことが内部監査の目的であるため、経営の視点で分析できる思考を持ち、客観的な判断ができるような人が望ましいです。また監査の結果、改善が必要な場合に経営者を説得し、全社を巻き込める調整力やコミュニケーション能力も求められます。

- 内部監査に資格は必要?

- 内部監査の実施において必須の資格はありません。しかし、資格を取得することで、内部監査の知識やスキルを証明でき、専門性・信頼性を高めることにつながります。具体的な資格としては、IIA(内部監査人協会)が認定している公認内部監査人(CIA)、公認リスク管理監査人(CRMA)、そのほかIIAが定める専門資格などがあります。

参考:IIA認定国際資格「公認内部監査人(CIS)」

関連コラム

- リモート監査とは?メリット・デメリットと実施の留意点

- IPO準備段階の内部統制報告制度(J-SOX)への対応-「監査」はIPO後3年免除。「提出」は必要-

- 内部統制報告制度(J-SOX)とは?特徴、目的、対応の流れから改訂までをわかりやすく解説

- 未払い残業代が発生する4つの原因とは

- 反社チェックとは?その目的や実施方法、チェック範囲について解説

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!