- ■執筆:アイ社会保険労務士法人

代表社員/社会保険労務士 土屋 信彦氏 - 社会保険労務士として35年以上のキャリアを有し、得意分野はIPOやM&A及びリスク対応にかかわる労務監査や就業規則整備。証券会社、税理士会、宅建業協会、異業種交流会等でのセミナー多数。埼玉県社会保険労務士会理事、社会保険労務士会川口支部副支部長等を歴任。名南経営LCG会員。上場実務研究士業会会員。

- アイ社会保険労務士法人 ホームページ

この記事でわかること

- 未払い残業代の基本と発生しやすい原因

- 企業に与える主なリスク(コスト・信用・IPOへの影響)

- 発生有無を確認するためのチェックポイント

- 発覚・請求時の対応と実務上の留意点

- IPO準備企業に求められる労務管理と再発防止の考え方

目次

【関連コラム】

1.未払い残業代とは

未払い残業代とは、法律上支払う義務があるにもかかわらず、企業が従業員に対して支払っていない残業代を指します。時間外労働や休日労働、深夜労働に対する割増賃金が適切に支払われていない場合、未払い残業代が発生します。

未払い残業代は、企業が意図的に残業代を支払っていないケースだけでなく、労働時間管理や割増賃金計算に関する認識不足、実務運用上の不備によって生じることも少なくありません。

2.未払い残業代が企業に与える主なリスク

未払い残業代は、企業にとって重要なリスクを伴う問題であり、とりわけ金銭的な負担が最も大きなリスクとなります。加えて、従業員とのトラブルや対外的な信用低下につながる可能性もあるため、早期の把握と適切な対応が重要です。

特にIPO準備段階にある企業においては、未払い残業代が審査の過程で判明した場合、是正対応が完了するまで、IPO準備を進めることができないと判断される可能性があります。

●金銭リスク

把握できていなかった未払い残業代が顕在化した場合、過去に遡って清算が必要となり、多額の金銭負担が発生する可能性があります。

対象期間は原則として過去3年間に及び、在職者だけでなく、退職者分も含めて対応しなければなりません。

その対象となる従業員数や期間によっては、数千万円規模、場合によっては億単位の負担となるケースもあります。

●信用(風評)・訴訟・行政対応リスク

未払い残業代が発覚した場合、従業員や退職者との間でトラブルに発展したり、労働基準監督署による調査や是正指導を受けたりする可能性があります。

こうした対応状況は、企業の労務管理に対する評価にも影響し、結果として対外的な信用や風評リスクにつながることがあります。

また、対応が後手に回るほど、事実確認や説明に要する工数が増加し、経営判断や事業運営に影響を及ぼすケースも少なくありません。

【関連コラム】

3.未払い残業代が発生する6つの原因

「弊社は残業時間を適正に管理しており、未払い残業代は発生していません」と主張していた企業でも、実際に労務監査を行うと、企業が気づいていなかった未払い残業代が発覚するケースがあります。

未払い残業代問題が発生する原因は、大きく以下の6つに分類されます。

- 不適正な労働時間管理

- 割増賃金計算の過誤

- 管理監督者の要件の不備

- 歩合給制における割増賃金の未払い

- 不適正な変形労働時間制の適用

- 不適正な裁量(みなし)労働時間制の適用

●不適正な労働時間管理

労働時間管理が不適正であるために未払い残業代が発生するケースでは、具体的には下記の原因が考えられます。

- そもそもタイムカード等による労働時間の記録を行っていない。

- タイムカードでの記録は行っているが、一定時刻になると強制打刻させたり、上司の指示により実際の労働時間をカットしたりしている。

- 労働時間の集計において日単位で15分や30分未満の時間を切り捨てている(労働基準法では、分単位での賃金支払いが定められています。)

労働時間の記録については、最近ではタイムカードだけでは証跡とならず、パソコンの使用記録や入退室記録などと照合することが必須になっています(「労働時間の適正な把握のために使用者が講ずべき措置に関するガイドライン」厚生労働省H29.1.20)。

また、タイムカードと実労働時間に乖離がある場合は、その乖離の理由を本人へのヒアリングなどで調べることになります。未払い残業代は従業員数に比例するため、数千万円単位と高額になる可能性もあります。

特にIPO準備企業においては、労働者全員分の労働時間をチェックした上で、ようやく承認に至った事例もあります。労働時間管理が適正に行われているかどうかは審査時に確認される重要なポイントであるため、申請期前までに必ず是正しておくことが重要です。

【関連コラム】

●割増賃金計算の過誤

実務担当者の作業漏れや認識違いによって割増賃金計算の過誤が生まれ、未払い残業代が発生しているケースです。実務担当者本人も気づいていないことが多いため、注意が必要です。

- 基本給だけで残業計算をしており、算入すべき手当が含まれていない

- 残業単価を一律の定額で計算しており、割増賃金を下回っている

- 割増賃金率が法定率以上になっていない

- 残業単価を割り出すための分母(所定労働時間)の数値が正しくない

- 年俸制では残業手当が不要と誤った認識をしている

- 不適正な定額残業制度となっている

- 一律定額支給の住宅手当や家族手当を割増賃金対象から除外している

割増賃金計算に算入すべき手当が漏れている場合は、従業員数に比例して未払い残業代が発生します。たとえば、ここ数年導入が増えていたテレワーク手当は割増賃金計算から漏れていることが多いため、導入している企業は注意が必要です。

また、割増賃金率について、60時間を超える時間外労働が発生した場合に、大企業では、50%以上の割増賃金率で計算することが定められていましたが、中小企業については、長らく猶予(25%以上の割増賃金率で計算)されていました。しかし、令和5年(2023年)4月1日より、こちらの猶予期間が終了となり、中小企業についても、月60時間を超える時間外労働の割増賃金率が引き上げられています。改正内容を適用しておらず未払い残業代が発生していた、という事態にならないように、正しい割増賃金率が適用されているかを確認しておきましょう。

なお、60時間を超える時間外労働の割増賃金率の引き上げについては、下記の関連コラムでも詳しく解説しています。

【関連コラム】

●管理監督者の要件の不備

管理監督者とは「一般的には部長、工場長など労働条件の決定その他労務管理について経営者と一体的な立場にあるものの意であり、名称にとらわれず実態に即して判断すべきもの」とされています(昭63.3.14基発第150号)。

判例から、管理監督者性を示すものとして以下3つの要素が挙げられます。

| 権限、職務 | 組織図、職務権限規程などに照らしたとき、該当者の権限・責任・職位がふさわしい。経営会議に参画して意見が言える。 |

|---|---|

| 労働時間 | 会社の拘束を受けず本人裁量により時間管理が任されている。 |

| 処遇 | 一般社員と比べて職務の重要性を勘案し、それに見合う役職手当や総合的な待遇(報酬)がなされている。 |

上記の要素を満たさない場合は管理監督者とは見なされません。

実務上は、管理監督者に該当すると認識したまま運用されているケースも見受けられますが、要件を満たしていない場合には、いわゆる「名ばかり管理職」として未払い残業代が発生する可能性があります。

なお、IPO準備企業においては、主幹事証券会社や取引所等から、自社で管理監督者として位置づけている従業員について、「どのような権限や職務内容、処遇が与えられているかを説明してください」といった確認が行われます。

自社の管理監督者がどのような権限を持ち、どの程度の賃金処遇がなされているのかについて、明確に回答できるよう整理しておくことが重要です。

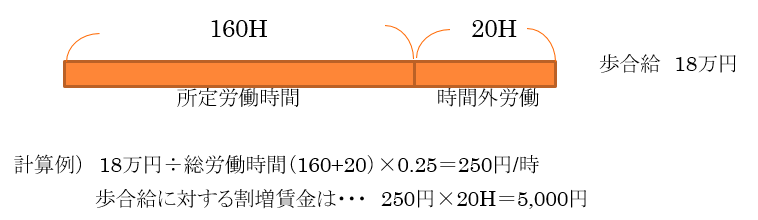

●歩合給制における割増賃金の未払い

歩合給制(出来高払制)だとしても時間外労働が発生すれば割増賃金の対象となります。歩合給に対して、残業代を払わないといけないという認識を持っていない企業も多いため注意が必要です。

歩合給の場合は、歩合給を総労働時間で割って残業単価を求めます。

●不適正な変形労働時間制の適用

変形労働時間制を導入している場合であっても、法令上の要件を満たしていなければ、その制度は有効なものと認められず、結果として未払い残業代が発生する可能性があります。

たとえば、日本マクドナルドの判例では、1か月単位の変形労働時間制において、就業規則に4パターンの原則的な勤務シフトが記載されていましたが、それだけでは各日・各週の労働時間を具体的に特定したものとはいえない点が問題とされました。

その結果、法令上の要件を欠くとして、当該変形労働時間制は無効と判断され、未払い残業代の支払いが命じられています(日本マクドナルド事件:1審名古屋地裁R4.10.26、2審名古屋高裁R5.6.22)。

このように、変形労働時間制については、制度の前提となる要件が適切に満たされているかがポイントとなります。就業規則等に必要な事項が具体的に定められているか、また、その内容どおりに実際の運用が行われているかを、あらためて確認しておく必要があります。

●不適正な裁量(みなし)労働時間制の適用

裁量労働時間制や事業場外みなし労働時間制についても、適用要件を満たしていない場合には制度が無効と判断され、未払い残業代の対象となることがあります。

たとえば、専門業務型裁量労働時間制において、対象業務の要件を満たしていないにもかかわらず適用しているケースや、労使協定の未提出・更新切れ、同意手続の不備などがある場合には、制度の適法性が否定される可能性があります。

事業場外みなし労働時間制についても、労働基準法上の「事業場外で業務に従事していること」および「労働時間を算定することが困難であること」という要件を満たす必要があります。

もっとも、業務の進め方や管理方法によっては、実態として労働時間の把握が可能と判断され、制度の適用が否定される場合もあるので注意が必要です。

以上のように、未払い残業代問題と一口に言っても、その原因は多岐にわたります。

労働時間の管理方法、割増賃金の計算方法、名ばかり管理職の問題に加え、変形労働時間制や裁量労働時間制などの制度についても、法務上の要件を正しく理解し、適切に運用できていない場合には、思わぬ金銭リスクを負うことになります。

大事なのは、まずは現時点で未払い残業代がないかどうかチェックすること、そして、今より後には未払い残業代が発生しない、という状態にすることです。

未払い残業代には消滅時効があるため、未払い残業代が発生する原因となるところを是正しておけば、それ以上未払い残業代が増えることはありません。もし現時点で未払い残業代が発生している場合は、未払い残業代が発生する原因を是正した後で清算しましょう。

【関連セミナー】

4.未払い残業代が発覚する主なケース

未払い残業代は、以下のようなタイミングで表面化し、請求へと発展するケースが多く見られます。

●従業員の退職時

最も多いケースです。在職中は良好な関係であっても、退職を機に過去3年分の未払い分を一括で請求されることがあります。一人の請求が引き金となり、他の従業員や退職者へ波及するリスクもあります。

●労働基準監督署による調査(臨検)

定期調査や、従業員からの申告(通報)をきっかけに行われる調査です。客観的記録との乖離が指摘されると、全従業員を対象とした過去の遡及支払いを命じられる(是正勧告)場合があります。

●IPOに向けた労務監査の実施時

IPO準備の過程で専門家による労務監査を実施した際、不備が発覚するケースです。対応が長期化すれば審査スケジュールに影響を及ぼす点には留意が必要です。

5.未払い残業代の時効と正しい計算方法

●時効と対象者

未払い残業代が発覚した場合、企業は過去に遡って精算を行う必要があります。賃金請求権の時効は原則として3年間とされており、この期間に発生した未払い賃金について、遡及して支払う対応が求められます。

この際、対象となるのは在職中の従業員に限らず、すでに退職している従業員分についても精算が必要となる点に注意が必要です。実務上は、対象者の洗い出しや連絡対応、当時の勤怠データの確認・復元など、多くの工数が発生するケースが少なくありません。

●未払い残業代の正しい計算方法

未払い残業代の算定にあたっては、単に残業時間を集計するだけでは不十分であり、賃金制度に基づいた正確な計算が必要です。基本的な算定の流れは以下のとおりです。

- ① 対象期間の確定(最大3年分)

- ② 実労働時間に基づく正確な時間外労働時間の特定

- ③ 割増賃金の基礎となる賃金単価の算出:

基本給に加え、割増賃金の算定基礎に含めるべき手当を含めて計算 - ④ 割増率の適用:

- 時間外労働(25%以上)

- 深夜労働(25%以上)

- 法定休日労働(35%以上)

※複合する場合は加算

- ⑤ 既払賃金との差額精算

賃金体系や手当の設計によっては計算が複雑になるため、実務においては専門家の確認を受けながら進めることが望ましいでしょう。

6.未払い残業代の発生を未然に防ぐための方法

未払い残業代を未然に防ぐための一丁目一番地としては、実際の労働時間を正しく把握できているか、そしてその前提となる勤怠管理の仕組みが整っているかという、2つの土台部分を継続的に点検していくことが欠かせません。

●労働時間の適正把握(客観的記録)

「労働時間の適正な把握のために使用者が講ずべき措置に関するガイドライン」に沿い、労働時間を客観的に把握することが未払い残業代防止の出発点となります。

具体的には、実労働時間と自己申告時間に乖離がある場合は実態調査を行うこと、研修時間や手待時間等も労働時間として適切に取り扱うことに加え、タイムカード等の記録だけでなく、PC使用記録や入退室記録などの客観的記録も活用しながら、実態に即した労働時間管理を行うことが求められます。

●勤怠管理方法の整備(在宅勤務を含む)

在宅勤務(テレワーク)が広がる中でも、労働である以上、労働時間管理の重要性は変わりません。

自己申告制を採用している場合には、ガイドラインに沿った運用ができているかをあらためて確認するとともに、自社の業務実態に応じて、クラウド勤怠管理ソフトの活用なども含めた管理方法を整備していくことが重要です。

勤怠管理の仕組みが形式的に整っていても、実態として運用が追いついていなければ、結果として労働時間の把握が不十分となり、未払い残業代が発生するリスクを高める要因となります。

なお、変形労働時間制・裁量労働制の運用や就業規則等の規程整備、管理監督者の判断といった個別の制度についても、不備があれば未払い残業代の原因となります。

これらについても、労働時間の把握と勤怠管理の仕組みが適正に機能しているかを前提として、制度と実際の運用との間に乖離が生じていないかを確認していくことが重要です。

7.未払い残業代が発生した、または請求された場合の対応策

未払い残業代が発覚した、または従業員から請求された場合は、迅速かつ適切な対応が求められます。

不十分な対応は、労務トラブルの長期化や企業への信頼低下につながるおそれがあるため、慎重かつ丁寧に対応することが重要です。

●事実関係の確認

まず重要となるのは、事実関係を正確に把握することです。

未払い残業代は、特定の従業員に限った問題ではなく、制度や運用全体に起因するため、原因の特定と事実関係を確認する必要があります。

- 労働時間管理に問題がなかったか

- 賃金制度の設計に不備がなかったか

- 割増賃金の計算が正確に行われていたか

原因の特定、事実関係の確認により、適切な是正対応だけでなく、再発防止にもつなげることができます。

●清算

事実関係を踏まえたうえで、未払い残業代の清算を行います。

対象範囲は原則として過去3年間に遡り、現役従業員だけでなく、退職者も含めた対応が必要です。

- 勤怠データ等に基づく労働時間の再確認

- 割増賃金の基礎単価および計算方法の見直し

特に、固定残業代制度や変形労働時間制については、要件を満たしていない場合に未払いが拡大する可能性があるため、慎重な確認が必要です。

また、対象者への説明や合意形成を丁寧に行い、支払内容や条件については書面で整理しておくことが望まれます。

●再発防止

未払い残業代への対応は、清算で終わりではなく、再発防止まで含めて対応することが求められます。

- 労働時間管理の見直し

- 時間外労働の承認プロセスの徹底

- 規程と運用の整合確保

このように、未払い残業代への対応は、事実確認から清算、再発防止までを一体で進めることが不可欠です。

問題発覚を契機として全社的な見直しを行うことが、企業の信頼維持に向けて重要となります。

なお、IPO準備企業の場合、これらの対応の実効性が重視されます。

審査では、発生原因や是正内容に加え、「同様の問題が再発しない状態になっているか」が重要な確認ポイントとなります。

8.IPO準備段階における留意事項

●未払い残業代リスクとIPO審査の評価ポイント

IPO準備企業において、未払い残業代への対応は単なる労務上の是正対応にとどまりません。

審査の過程では、未払い残業代が発生した事実の有無だけでなく、その背景や対応状況について、経緯を含めた具体的な説明が求められます。

具体的には、

- 未払い賃金が発生した原因や背景

- 発生していた期間、件数、金額の規模

- 是正対応の内容および、その後に講じた再発防止策

といった点について、合理的に説明できる状態になっているかが重要な確認ポイントとなります。

したがって、未払い残業代への対応は、発生後の清算のみを行えば足りるものではなく、原因の分析を行ったうえで、労働時間管理や制度・運用の見直しまで含めて網羅的に対応することが求められます。

●IPOにおける労務監査の必要性

今回ご紹介したような未払い残業代問題など、自社が労働諸法令で違反しているものがないかチェックすることを「労務監査」と言います。労務監査は自社のリソースで実施することもできますが、客観的な評価のためには社会保険労務士等の専門家に委託して行う必要があります。

労務監査は、IPO準備段階およびIPO実現後において必須ではありません。

しかし、IPO準備段階で労務監査を実施し、労務整備をしておかないと証券会社の審査を通ることができないため、労務監査は実質必須と言えるでしょう。IPO準備企業の場合は、直前期に労務整備が完了している必要があります。労務整備には1年ほど時間を要するので、直前々期には労務監査契約をすることをお勧めします。

また、IPO実現後に引き続き労務監査を受けている企業も少なくありません。

IPO実現後は事業拡大・従業員数の急増など、大幅に企業の内部が変化します。そうなるとIPO申請時に作成している労務関連の規程などが当てはまらないことがあり、ほころびが出てきます。

そのためIPOを実現した多くの企業は、2年に1回程度は最低でも労務を見直しています。

新興市場にIPOをしたあとに上位市場にステップアップする場合は、労務監査のレベルが上がるためそのタイミングでも見直しが必要になります。

【関連コラム】

9.最後に~IPOにおける社会保険労務士の選定ポイント~

これまでIPO準備企業の労務支援に長年携わってきた経験を踏まえ、私が一社労士として考える「IPOで選ぶべき社労士」の条件は、労務関連に限らずさまざまな法律を常にチェックし勉強していること、お客様と切磋琢磨し合える社労士であることです。

法律は日々改正されていますので、勉強を怠るとお客様についていけなくなってしまいます。そのため、お客様と同じベクトルで一緒に成長を考えられる社労士が適していると思います。また、労務監査を引き受けることができる社労士法人は全体の1割程度だと思われます。IPOに詳しい社労士もなかなかいません。IPOを実現するためには、IPO支援実績や労務監査実績などが豊富な法人に依頼することをお勧めします。

アイ社会保険労務士法人では、IPO支援や労務監査も行っています。

20年ほど前、私のクライアント企業のうち何社かがIPO準備に入ったことをきっかけに、IPOにおける労務上のアドバイスを行うようになり、そこからIPO準備企業の労務支援に本格的に関わるようになりました。

その後、私自身も「IPO内部統制実務士」の資格も取り、IPOに関する知見を深めてきました。この資格を持っている社労士は決して多くなく、そうした点も含めて、お客様からの信頼に繋がっていると感じます。

IPOを実現した企業では、上場後も引き続き労務体制の整備や見直しが求められます。そのため、IPO実現を支援した社労士が、上場後も継続して労務顧問を務めるケースは少なくありません。

IPO準備は一時的な関係ではなく、長いお付き合いになることが多いからこそ、どのような社労士を選ぶかは非常に重要な判断になると考えています。

未払い残業代をはじめとする労務リスクへの対応や、IPOを見据えた労務体制の整備についてお困りのことがあれば、アイ社会保険労務士法人までお気軽にご相談ください。

10.未払い残業代に関するよくあるご質問

- 未払い残業代は何年分まで遡って支払う必要がありますか?

- 未払い賃金の消滅時効は原則として3年とされています。そのため、未払い残業代が発覚した場合は、原則として3年間遡って清算を行う必要があります。

- 退職者分の未払い残業代も支払う必要がありますか?

- 未払い残業代が発覚した場合には、在職者分に限らず、退職者分についても清算が必要となります。

実務上は、金額を確定したうえで、個別に対応を行うケースが一般的です。

- 管理職(管理監督者)であれば残業代は不要ですか?

- 役職名だけで管理監督者と判断されるわけではありません。管理監督者に該当するかどうかは、権限や職務内容、労働時間の裁量、処遇などを総合的に見て判断されます。これらの要件を満たしていない場合には、いわゆる「名ばかり管理職」として、未払い残業代が発生する可能性があります。

- 年俸制や歩合給制の場合でも残業代は必要ですか?

- 年俸制であっても、残業単価を算定したうえで、割増賃金を支払う必要があります。

また、歩合給(出来高払制)の場合であっても、割増賃金の対象となります。

賃金体系に関わらず、割増賃金の取り扱いには注意が必要です。

IPO Forum ネットワークとは

IPOを目指す経営者や企業をワンストップでサポートする、IPOの専門家によるネットワーク組織。

2014年発足。 事業計画書作成支援、内部統制構築支援などの実務サポートのほか、IPOの審査トレンドを解説する「IPO Forum」を半期に1度開催し、資本政策、労務管理など、IPOに必須の論点を解説する「IPO塾」を年間を通して開催している。メンバーによるコラムも定評がある。

【IPO Forumネットワークメンバー】

宝印刷株式会社 / 株式会社タスク /あいわ税理士法人 / TMI総合法律事務所 /アイ社会保険労務士法人 /株式会社オロ / イシン株式会社 /株式会社サーキュレーション /株式会社プロネット /株式会社オービックビジネスコンサルタント

- 著書「この1冊ですべてがわかる 経営者のためのIPOバイブル 第2版」

(中央経済社) - 監査法人内研修でも活用される、プロが認めたIPO指南書。

株式公開を行うために必要となる前提知識・資本政策・人員体制・IPO準備で絶対にやってはいけないことまで、Q&Aで優しく解説。

(Amazon)

関連コラム

- 労務監査とは?実施すべき理由と流れ、IPO準備段階で確認される8つのポイントを解説

- 過重労働、ハラスメント・・・IPO審査における労務問題のトレンドとは

- 労働時間管理とは? 労働基準法・ガイドラインに基づく実務の要点

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!