- ■執筆:株式会社コロケット

代表取締役 公認会計士 塩月 亨氏 - 福岡県福岡市出身。2007年東京大学経済学部卒業。2006年に公認会計士試験に合格後、あずさ監査法人に入所。監査法人ではシンガポール赴任、グローバル企業の監査及びIPO支援等を行った。2021年に株式会社コロケットを設立し、上場企業及びIPO準備企業の会計・ガバナンス領域の支援を行っている。

また、環境分野・web3分野・宇宙分野などの最新ビジネスを行っているスタートアップ企業の支援にも力を入れている。 - 株式会社コロケット ホームページ

目次

- 1.サステナビリティ情報とは

- 1-1.サステナビリティとは

- 1-2.サステナビリティ情報の中心となるESGの観点

- 1-3.サステナビリティ情報を開示する目的

- 2.日本におけるサステナビリティ情報開示の流れ

- 2-1.サステナビリティ情報開示が制度化された背景

- 2-2.有価証券報告書における記載の義務化へ

- 3.有価証券報告書における開示内容

- 4.開示書類作成のコツと開示好事例

- 4-1.「事業等のリスク」との関連性を踏まえた開示の作成ポイント

- 4-2.気候変動に関する開示のポイント

- 5.SSBJが求めるサステナビリティ開示基準について

- 6.IPO準備段階における留意事項

- 7.最後に

- 8.サステナビリティ開示に関するよくあるご質問

1.サステナビリティ情報とは

近年、世界では企業に対するサステナビリティ情報の開示が急速に重視されるようになりました。気候変動リスクの顕在化に加え、日本では労働人口の減少が進むなど、事業運営に影響を及ぼす社会課題も深刻化しています。こうした社会課題の解決を起点とする新たなビジネス機会も出現してきたとはいえ、サステナビリティへの対応は企業にとって避けて通れないテーマとなりつつあります。

しかし、日本企業のなかには「そもそもサステナビリティとは何か」「なぜ開示が必要なのか」を理解しきれていないケースが多く見られます。IT業など気候変動が業績に直接影響しにくい業種の場合は、事業に与える影響について十分検討されないことや、IPO準備企業の場合は、有価証券報告書で開示すべき最低限の対応に留まっていることも少なくありません。

そこで、まずはサステナビリティに関する基本的な考え方や、企業が情報開示に向き合う必要性について整理していきましょう。

1-1.サステナビリティとは

そもそもサステナビリティ(Sustainability)は、一般に「持続可能性」と訳され、企業が将来世代のニーズを損なうことなく、「環境保護」「社会開発」「経済発展」のバランスを保ちながら発展し続けるという考え方です。1987年の国連「ブルントラント報告」で示された概念であり、その後のSDGsやパリ協定など、国際的な潮流につながっています。

また、サステナビリティの3つの柱「環境保護」「社会開発」「経済発展」のうち、企業の社会的責任の観点を整理したものがCSR(Corporate Social Responsibility)、投資家が企業の持続可能性を評価する際に特に注目する観点を整理した枠組みが「ESG(Environment(環境)/Social(社会)/Governance(ガバナンス))」とされています。

1-2.サステナビリティ情報の中心となるESGの観点

開示を求められているサステナビリティ情報は、財務情報(売上や利益などの金銭的指標)だけでは把握しきれない、企業の中長期的な持続可能性や社会的価値に関わる情報です。企業がどのような課題に向き合い、どのような取り組みを進めているのかを示すもので、事業戦略やリスク管理を理解するうえでも重要な位置づけとなっています。

具体的には、次のように ESGそれぞれの観点が含まれます。

【Environment(環境)】

温室効果ガス排出量、水資源の使用状況、廃棄物管理など

※気候変動や自然資源に関わる要素が中心となります。

【Social(社会)】

人権尊重、労働環境、安全衛生、多様な人材の活用と受容など

※従業員の育成・定着など、人に関する取り組みが含まれます。

【Governance(ガバナンス)】

取締役会の構成、内部統制、腐敗防止・コンプライアンスの体制など

※企業運営の仕組みや意思決定の透明性に関わる情報が該当します。

こうしたESGの要素は、従来のCSR活動の延長ではない、企業の価値創造力やリスク対応力の一端を示す重要な情報として、投資家をはじめとするステークホルダーから注目されています。そのため、企業にとっても、将来の事業環境を踏まえた経営判断に欠かせない情報として位置付けられています。

1-3.サステナビリティ情報を開示する目的

サステナビリティ情報を企業が開示する目的は、次の3点に集約されます。

① 投資家との信頼関係の構築

機関投資家は、企業の中長期的な持続可能性を重視しています。サステナビリティ情報の中心となるESG情報は、投資判断に大きく影響を及ぼす要素となっています。

② 規制・開示要請への対応

欧州を中心に CSRD(企業サステナビリティ報告指令)など、サステナビリティ情報に関する法規制が国際的に広がっています。こうした状況を踏まえ、日本企業にも同水準の情報開示が求められる場面が増えており、今後は対応の重要性が一段と高まると考えられます。

③ 企業価値の向上・リスク管理

サプライチェーンの混乱、気候変動、人権に関する問題など、事業環境の変化が企業リスクに直結する場面が増えています。これらの課題への取り組みや改善状況を開示することは、リスク低減だけでなく、企業ブランド力強化にもつながります。

2.日本におけるサステナビリティ情報開示の流れ

2-1.サステナビリティ情報開示が制度化された背景

サステナビリティ情報は、数年前まで、主にCSR報告書や統合報告書において自主的に開示されることが一般的でした。統合報告書には国際的なガイドラインが存在していたものの、多くの日本の上場企業では、一部の国際的に大規模な企業を除き、開示内容や形式は各社が独自に定めたフォーマットに基づいて作成されていました。

しかし、非財務情報の重要性が高まったことに加え、欧州を中心にサステナビリティ情報開示の制度化が進んだことを受け、日本においてもサステナビリティ情報の開示が制度化されることとなりました。

また、近年では、投資家やステークホルダーが企業の財務情報だけでなく、「気候変動への対応」「人材戦略」「企業統治」などの非財務情報(ESG情報)にも注目するようになっています。

2-2.有価証券報告書における記載の義務化へ

こうした背景を踏まえ、金融庁は2021年6月に設置した「企業開示のあり方に関する懇談会」で議論を進め、企業価値の中長期的な向上に資する開示のあり方として、サステナビリティ関連項目の新設や記載内容の拡充を図る方針が示されました。この議論を経て、2023年3月31日以降に終了する事業年度から、サステナビリティに関する情報開示が上場企業に適用されています。

その後2023年1月に「企業内容等の開示に関する内閣府令」が改正され、2023年3月期決算企業から有価証券報告書におけるサステナビリティ情報の記載が義務付けられました。これにより、上場企業には「非財務情報」としてのサステナビリティへの取り組み状況を、従来以上に明確に説明することが求められています。

現在、サステナビリティ情報の有価証券報告書における開示は、有価証券報告書の提出義務があるすべての上場企業が対象となっています。ただし、これまでの他の開示項目とは異なり、サステナビリティ関連情報は統一的な記載例が示されていません。そのため、各社が独自の方法で記載しており、年度を追うごとに開示内容が拡充されている状況にあります。開示書類を作成する際は、自社の状況を適切に把握し、内容を整理したうえで記載することが求められます。

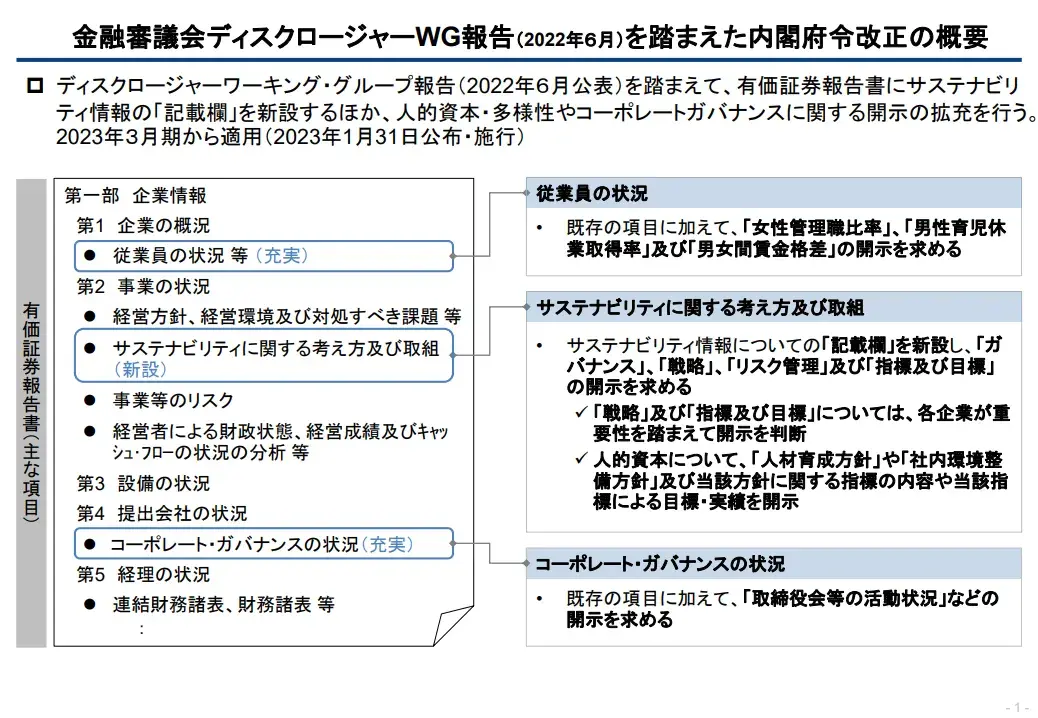

3.有価証券報告書における開示内容

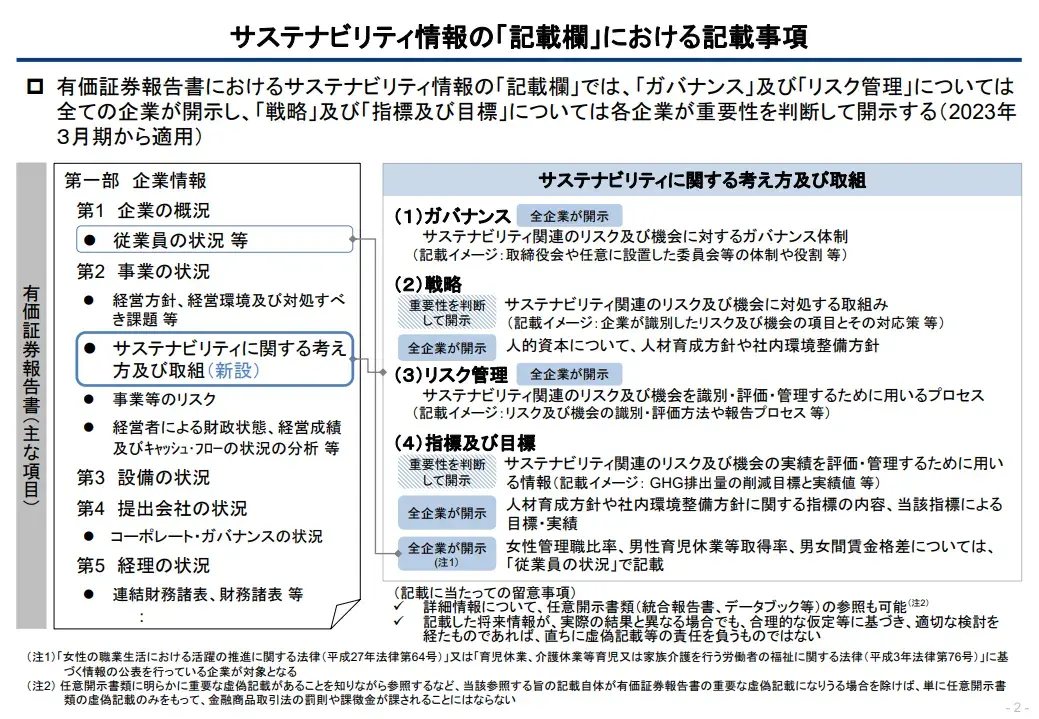

2023年1月施行の制度改正により、有価証券報告書の【2. 事業の状況】に「サステナビリティに関する考え方及び取組」という項目が新設されました。当該項目では、気候変動、人的資本及び多様性に関する基本的な方針や取組状況の記載が求められています。

気候変動に関する開示については、TCFD(気候関連財務情報開示タスクフォース)の枠組みに沿った情報開示が推奨されています。具体的には、①ガバナンス、②リスク管理、③戦略、④指標と目標の4つの区分に沿って記載することが求められています。

一方で、人的資本及び多様性に関しては、戦略に該当する内容として、人材育成方針や社内環境整備方針の記載が必須となっています。さらに、測定可能な指標とその目標・進捗状況の開示が、すべての企業に求められています。

この改正により新設された開示項目は以上ですが、ほかにも【1. 企業の概況 従業員の状況】で「女性管理職比率」「男性育児休業取得率」「男女間賃金格差」の開示が要請されているほか、【4. 提出会社の状況 コーポレートガバナンスの状況】では取締役会等の活動状況の開示が求められるなど、開示情報の拡充も要請されています。

https://www.fsa.go.jp/policy/kaiji/sustainability01.pdf

4.開示書類作成のコツと開示好事例

サステナビリティ情報は、前述のとおり、企業活動や財務情報に対して影響する場面が増えていることから開示が求められるようになりました。また、形式的な記載ではなく、自社の実態に即した内容が求められています。

4-1.「事業等のリスク」との関連性を踏まえた開示の作成ポイント

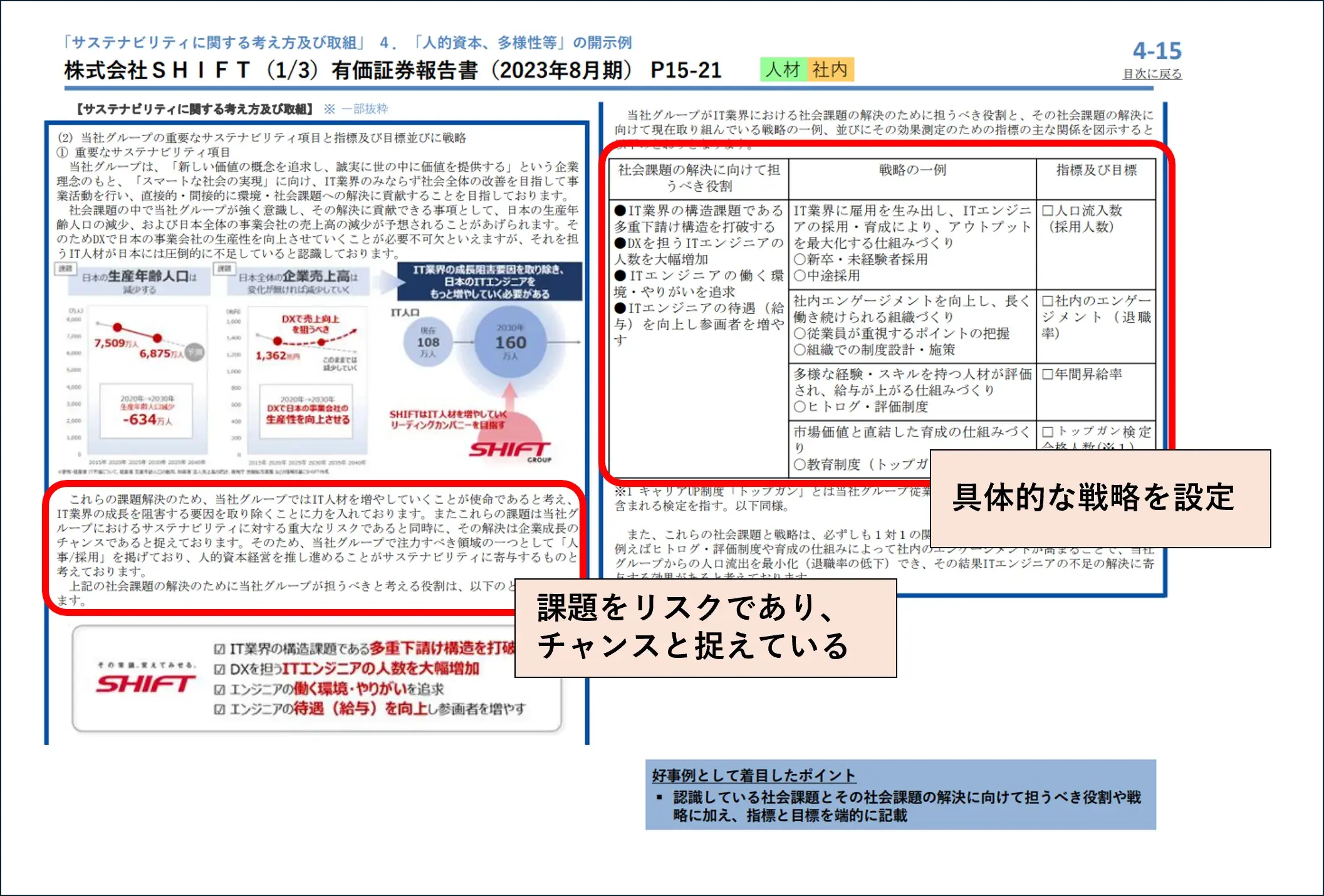

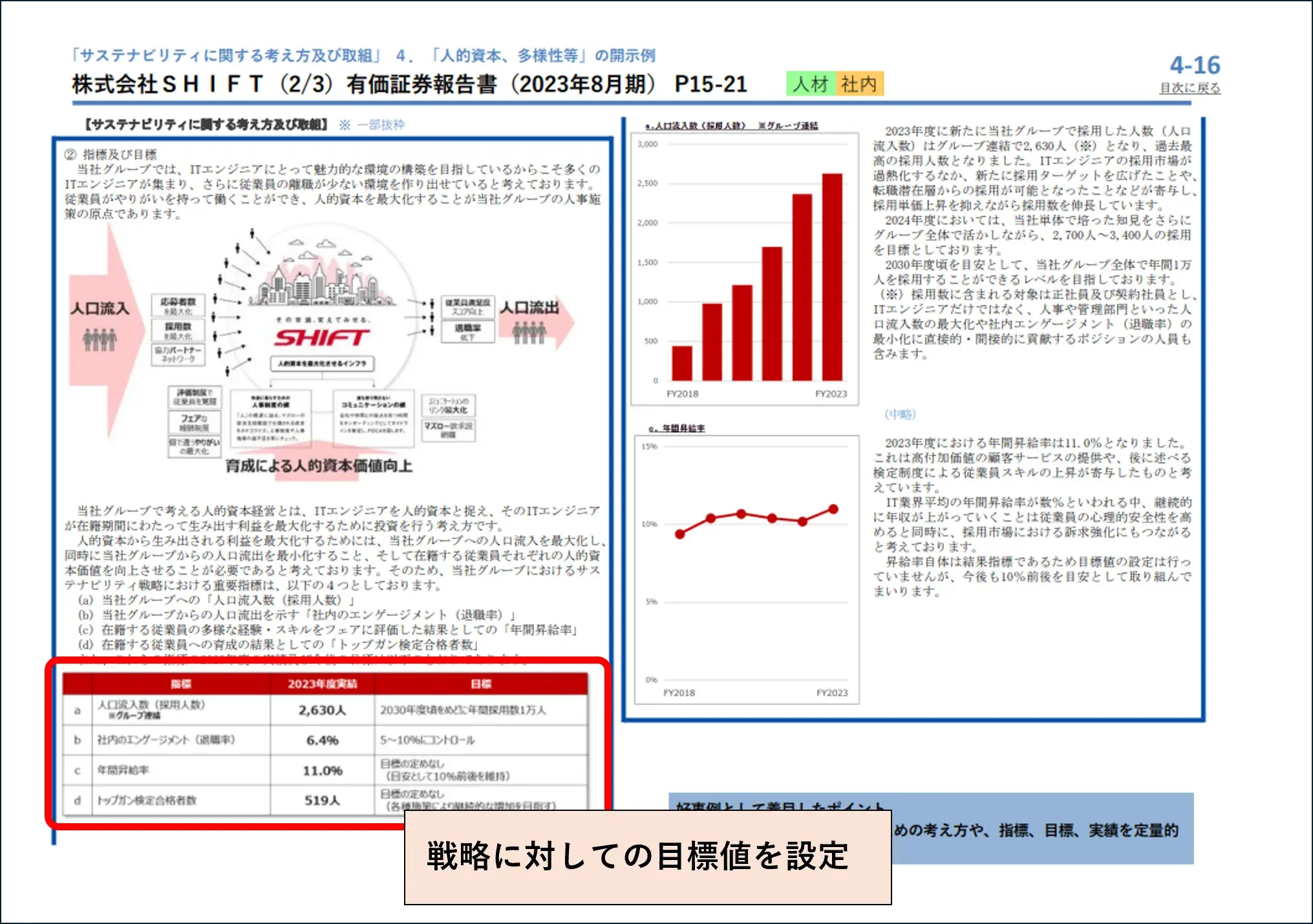

サステナビリティ関連の開示書類を作成する際には、まず自社の事業におけるリスクを適切に把握することが重要です。特に、【2. 事業の状況 事業等のリスク】との関連性が重視されており、金融庁が公表している開示の好事例集においても、ほかの開示書類との整合性やストーリー性のある企業が多く取り上げられています。

例えば、昨今多くの上場企業において、人材採用、従業員の育成・定着といった事項が【事業等のリスク】として挙げられています。このような企業では、人材育成方針や社内環境整備方針として、従業員向けのスキルアップ研修や労働環境整備の状況を開示し、測定可能な指標やその目標・進捗状況として、総研修時間や従業員満足度評価のスコア・目標値などを記載するケースが多く見られます。

このように、サステナビリティ情報の開示は、単に人材育成方針や社内環境整備方針、各種指標を形式的に示すだけでは十分ではなく、【事業等のリスク】への対応策や目標、進捗について開示書類の中で投資家に説明する役割を担っています。

4-2.気候変動に関する開示のポイント

気候変動に関する開示については、事業への直接的影響が小さいと考えられがちな企業であっても、気温上昇に伴う洪水リスクや海面上昇によるデータセンター移設の必要性など、検討すべき点は多くあります。例えば、AI利用の増加に伴う電力消費量の増加や、炭素税などによる電力価格・燃料価格の上昇リスクも考えられます。加えて、リスクだけでなく、省電力サービス商品の需要拡大など、新たなビジネス機会の可能性についても検討する必要があります。

特に日本企業では、リスク面の記載が中心となる傾向があるため、ビジネス機会の側面についても十分に検討し、記載内容としてバランス良く示していくことが重要です。

5.SSBJが求めるサステナビリティ開示基準について

有価証券報告書におけるサステナビリティ情報の開示項目新設は、日本国内では大きな一歩となりましたが、国際的にはより広範な開示が求められており、今後日本でもさらなる開示が要請される方向です。

サステナビリティ基準委員会(SSBJ)は、上場企業向けに非財務情報開示基準の策定を進めており、2025年3月には国際的な開示基準である IFRS S1/S2 の内容を踏襲した「ユニバーサル開示基準」「一般開示基準」「気候変動開示基準」の3つが公表されました。これらの基準には、財務会計に関する開示基準と同様に、多岐にわたる開示項目が求められています。

日本におけるサステナビリティ開示基準(SSBJ基準)の適用時期と対象企業は以下の通りです。

●任意開示

2025年3月期以降の開示から、SSBJ基準に準拠した任意開示が可能となりました。プライム上場企業(約1,600社)が主な対象です。

●義務化の段階的移行スケジュール

金融審議会ワーキング・グループ(WG)の議論を踏まえ、2027年3月期以降、以下のように段階的に義務化が予定されています。

- 時価総額3兆円超:2027年3月期から

- 時価総額1兆円超:2028年3月期から

- 時価総額5,000億円超:2029年3月期から

- 以降、プライム市場全企業へ対象を拡大

参考)金融審議会 「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ 中間論点整理」

6.IPO準備段階における留意事項

サステナビリティ情報の開示は、上場企業にとって必須の取り組みとなっています。それは、新規上場会社も例外ではなく、上場後の有価証券報告書に限らず、上場時に提出する「新規上場申請のための有価証券報告書」(Ⅰの部)において、サステナビリティ情報の作成・開示が求められます。

このため、IPO準備企業は証券審査の過程で「新規上場申請のための有価証券報告書」(Ⅰの部)のドラフト作成に着手し、証券会社とのコミュニケーションを開始することになります。遅くとも、IPOの直前期には開示書類の作成に取り掛かる必要があるでしょう。

IPO準備企業がサステナビリティ関連の開示を検討する際の実務上の留意点は、以下のとおりです。

① 形式的な開示では不十分

単なる方針の羅列ではなく、リスクや機会を踏まえた実質的な情報提供が求められます。

② 他の開示書類との整合性確保

IR資料、サステナビリティレポート、ウェブサイト等で示している内容との整合を図る必要があります。

③ 部門横断的な情報収集

サステナビリティ情報は、経理・財務部だけでなく、人事部・総務部・経営企画部・法務部・生産部など、各部門に分散するデータを集約して作成します。このため、社内の横断的な連携体制が不可欠です。

IPOを目指す企業の間では、サステナビリティ情報の開示を「上場審査に対応するための作業」と捉えられることも少なくありません。しかし、気候変動や人権・人材に関する課題は、将来の事業リスクとなり得る一方で、企業の成長機会につながる重要なテーマです。そのため、サステナビリティへの取り組みは、審査対応にとどまらず、企業の中長期的な成長戦略のなかで位置付ける必要があります。

IPOを目指す企業にとっては、「自社は何のために存在し、社会にどのような価値を提供するのか」というパーパス(存在意義)を明確にすることが、ステークホルダーとの信頼関係を築くうえで重要です。パーパスの明確化は、投資家・顧客・従業員などとの関係性を強化し、上場後の企業競争力を支える基盤にもなります。

7.最後に

サステナビリティ情報の開示は、企業のリスク対応力と価値創造力を示す重要な経営情報として位置付けられるようになりました。制度化が進むなか、すべての上場企業が戦略的に向き合うべきテーマとなっています。とりわけIPO準備企業にとっては、開示対応が上場審査にとどまらず、企業の将来像を描く契機にもなります。

サステナビリティ情報の開示を、単なるレポート作成として捉えるのではなく、経営の現在地を映し出す鏡であり、未来への指針として活用いただくことで、企業価値のさらなる向上につながるでしょう。

コロケットの環境会計コンサルティングはこちら

8.サステナビリティ開示に関するよくあるご質問

- サステナビリティ開示の義務化はいつからですか?

- サステナビリティに関する情報開示は、2023年3月31日以降に終了する事業年度から上場企業に義務化されています。これにより、有価証券報告書へのサステナビリティ情報の記載が必要となりました。また、2027年3月期以降は、国際的なサステナビリティ開示基準に準拠したさらなる非財務情報の開示が、プライム市場上場企業を対象に、時価総額に応じて段階的に求められる予定です。

- 有価証券報告書のどこに記載が必要ですか?

- 有価証券報告書の【2. 事業の状況】内にある「サステナビリティに関する考え方及び取組」です。内容としては、気候変動、人的資本および多様性に関する基本方針や取り組み状況の記載が求められます。

- サステナビリティ情報開示の目的はなんですか?

- サステナビリティ情報を企業が開示する主な目的は、次の3点です。

- ① 投資家との信頼関係の構築:機関投資家は企業の持続可能性や投資判断に影響するESG(環境・社会・ガバナンス)情報を重視しています。

- ② 国際的な規制・開示要請への対応:CSRD(企業サステナビリティ報告指令)などの国際的な法規制の広がりを受け、日本企業にも同水準のサステナビリティ情報開示が求められ、対応の重要性が一層高まっています。

- ③ 企業価値の向上・リスク管理:事業環境の変化に伴う企業リスクを適切に把握し、これらの課題への取り組みや改善状況を開示することは、リスク低減や企業ブランド力強化にもつながります。

- サステナビリティ情報開示基準とは何ですか?

- サステナビリティ情報開示基準とは、サステナビリティ基準委員会(SSBJ)が策定した非財務情報開示の基準で、プライム上場企業を対象に、2025年3月期以降は、任意で開示することが可能となりました。さらに、2027年3月期以降は、時価総額に応じて開示が段階的に義務化される予定です。

- IPO準備段階における留意事項は?

- 上場後の有価証券報告書と同様に、新規上場時に提出する「新規上場申請のための有価証券報告書(Ⅰの部)」でも、サステナビリティ情報の記載が求められます。そのため、遅くともIPO直前期には、開示内容の整理や書類の作成作業に取り掛かる必要があります。

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!