事業発展のため、設備投資は実施したほうがいいと分かっていても、コストと手間がかかってできない・・・とお悩みではありませんか? そんな時に有効活用できるのが、国や地方自治体などが提供している補助金や助成金です。

補助金・助成金は、申請した企業の活動が、公共の利益に直接または間接的に貢献していると認められた時に支給され、返金の義務はありません。その種類は年間で3,000~5,000にものぼり、この中には創業や起業、研究開発だけでなく、人材雇用、生産性向上、環境対策、経営改善など様々な目的に使えるものが揃っています。

今回は、補助金や助成金のメリット、デメリットを整理したうえで、中小企業にとって後回しになりやすい設備投資に活用できる代表的な補助金・助成金をご紹介します。

目次

補助金と助成金の違いとは

補助金と助成金、この2つにはどのような違いがあるのでしょうか。

補助金とは、主に起業促進や産業振興を目的とした経済産業省や地方自治体が管掌する支援金です。中小企業庁が委託運営するホームページ「ミラサポ」によると、国の政策目標を達成するためには、企業にはその目的にあった事業にしっかりと取り組んでもらう必要があり、そうした事業を実施する支援となるよう給付するのが補助金であると説明されています。

一方、助成金は、雇用促進や能力向上を目的とする場合に活用できる支援金で、厚生労働省が管掌しています。

どちらも、支給側が進める施策の目的に合った取り組みに対して、返済不要で資金が提供される仕組みになっています。国または地方自治体から支給されるので、公的支援金に分類されます。

ただし、この2つは財源・募集の時期・採択ハードルに大きな違いがあります。

補助金の場合は税金が主な財源ですが、助成金は雇用保険料が財源となります。したがって、助成金を利用できる企業は雇用保険適用事業者に限られます。

また、補助金は年に1〜3回程度の公募が行われますが、公募期間はあまり長く設定されていないため、短期間で申請する必要がります。予算や採択件数にも限りがあるので、申請して必ずもらえるというものではなく、申込件数が増えるほど倍率は上がります。そのうえ、事業計画の優秀さを示してようやく受給されるため、採択率も非常に低くなります。

一方、助成金は随時募集を行っていますが、「予算がなくなり次第終了」となりますので、早い者勝ちという点は否めません。審査も、どちらかといえば形式的で、一定条件を満たせばほぼ必ず採択されるといっても過言ではありません。

補助金・助成金のメリット・デメリット

補助金や助成金のメリットと言えば、「返済不要」という言葉が即座に出てきますが、それだけではありません。

他にどのようなメリットがあるのか、整理してみましょう。

メリット

-

返済が不要

まず、最大のメリットは何といっても「基本的に返済しなくてよい」ということでしょう。

ただし、あくまで「基本的に」という点に注意しましょう。中小企業庁が支給する創業補助金など、一部の補助金には返済義務がある場合もあります。補助金を探したり申請したりするときは、返済義務があるかどうかを調べておくとよいでしょう。 -

雑収入扱いができる

補助金・助成金は、ともに会計処理上では「雑収入」として扱えます。

本来、雑収入は営業活動外の少額収入で、重要性が低いものを計上するときに使用する項目です。補助金・助成金は多額になるケースがほとんどですが、単発で継続性のない点で雑収入計上が認められています。

入金までは未収とし、入金があった時点で未収入金を雑収入に振り替えます。 -

事業拡大がしやすい

融資や借入の条件の範囲内であれば、補助金・助成金の使い道はある程度自由です。資金が増えれば、見送っていた人材採用をしたり、設備投資をしたりすることもできます。補助金・助成金は、長期的には事業の成長につながり、事業拡大を見込むことができる投資にもなるのです。 -

企業の信頼度を示し、公的融資が受けやすくなる

補助金や助成金を受給するには、経済産業省、厚生労働省の認可を受けるために様々な書類作成や手続きが必要になります。特に、公共の利益を掲げる補助金は、助成金に比べて受給ハードルが高く受理されない場合さえあります。

補助金・助成金を受け取れるということは、財源となる税金等を支払っていること、こうした手続きに慣れているといった間接的証拠となり、それは企業の信頼度も高めます。

また助成金の受給は、労務環境整備の証でもあります。国に労務環境の質を認められると、公的な融資も受けやすくなるメリットがあります。

補助金・助成金には、メリットだけなくデメリットもあります。補助金・助成金を申請するにあたり、以下のような不便さがあることは理解しておきましょう。

■ 受給までに手間と時間がかかる

不正な受給を防ぐため、補助金・助成金の受給要件は難しくなっています。申請に必要な専門知識、書類作成ほか、審査を受ける時間も発生するので、手間も時間もかかります。

助成金については、改正した就業規則、労使協定の提出を求められる場合もあります。申請期限までに全ての書類を作成し、不備のない状態で提出しなければならないため、申請できるレベルまで環境を整えることに時間とコストがかかる例も見られます。長ければ取得までに一年を要する場合もあることを、充分理解しておきましょう。

■ 入金までに時間がかかる

補助金・助成金共に、申請してからすぐ入金されるものではありません。

補助金は原則、後払いです。申請後、受給要件を満たすかどうかの審査が行われ、採択されれば入金されます。また、補助金は、入金前に自社の資金を支出しなければなりません。総額300万円で、補助金100万円を得た場合でも、先に300万円を入金することになるので、注意が必要です。

助成金も、要件を満たし、かつ一定期間にわたって労務環境を維持できて初めて支給されます。維持期間は短ければ3カ月、長いものでは半年が想定されます。

補助金や助成金は雑収入で計上できるとはいえ、あくまでも事業の発展のため使用するものです。資金調達のアテにするのはそもそも間違いであり、同時に危険性もはらみます。

■ 法人税がかかる

補助金・助成金は、ともに法人税の課税対象です。

特に補助金は、「経費補助金」か「施設補助金」に分類され、いずれの場合も法人税が課されます。

例えば、補助金で固定資産を購入すると、そのお金は施設補助金に分類されます。この項目は税金の繰延処理ができるので、会計処理の取り扱いには注意が必要です。

■ 期限を過ぎると受給できない

補助金・助成金には申請期限が定められていて、一日でも期日を過ぎると受給できません。活用できそうな補助金・助成金を見つけたら、余裕のあるスケジュールを立てなければなりません。補助金については、応募期間が1カ月というものも少なくないからです。

多くの場合、申請に何種類も書類を用意しなければならず、不備なく申請できるようにするためにも、しっかり準備の時間を取ることが望ましいとされます。

中小企業が設備投資に活用できる代表的な補助金・助成金

補助金・助成金の支給は、都道府県等の地方自治体のほか独立行政法人も実施しており、合計するとその年間募集数は5,000種類以上とも言われています。

ここでは、政府が実施する補助金・助成金の中でも、特に「中小企業が設備投資を図る際に使える」補助金・助成金について、代表的なものをご紹介します。

補助金

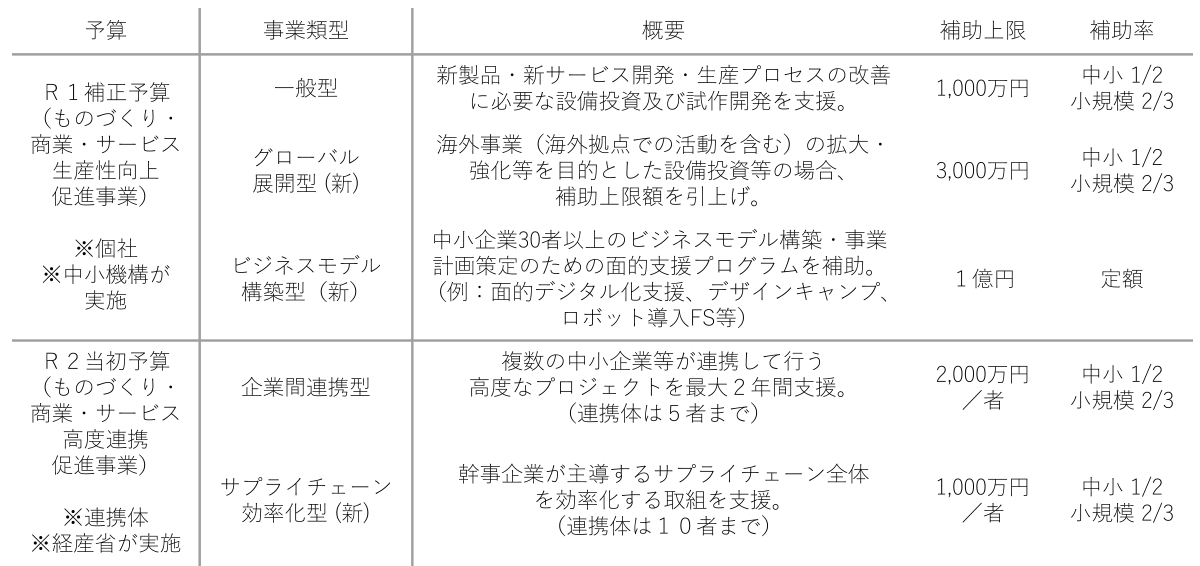

◆ ものづくり補助金

新製品開発のための製造機器購入やシステム構築など、中小企業が実施する設備投資にかかる費用を補助するもので、機械装置費、技術導入費、専門家経費、運搬費とクラウド利用費等が補助対象となります。

特に2020年度は、以下の要件を満たす事業計画(3~5年)を策定・実施する中小企業であれば応募できます。

応募要件

- ① 付加価値額 +3 %以上/年

- ② 給与支給総額 +1.5 %以上/年

- ③ 事業場内最低賃金 地域別最低賃金+30 円

事業類型も従来よりも増え、新製品・新サービス開発・生産プロセスの改善に必要な設備投資だけでなく、海外事業(海外拠点での活動を含む)の拡大・強化等を目的とした設備投資、中小企業30社以上のビジネスモデル構築・事業 計画策定のための面的支援プログラムの補助、企業間連携の高度なプロジェクトの支援など、メニューも補助額・補助率も拡大されています。

また、最適なタイミングでの申請、充分な準備・事業期間の確保ができるよう、通年で複数回の締め切りを設けて審査・採択が行われます。一般型の公募は3月頃に、その他の類型も順次開始される予定ですので、詳しくは中小企業庁ホームページまたは「ミラサポ」でご確認ください。

◆ IT導入補助金

IT導入補助金制度は、生産性の向上につながる様々なITツール(ソフトウェア・サービス等)の導入を補助するものですが、2020年においては「バックオフィス業務の効率化や新たな顧客獲得などのためのITツールの導入」を主な目的としています。

特に中小企業においては、今後の相次ぐ制度変更に伴い生産性向上を継続的に支援する必要があり、その意味でもITツールの導入は様々な業務で需要が高まると見込まれています。

対象となるのは、労務管理システムや在庫管理システムなど業務フローのシステム化、RPAツール等による高度な連携、勤怠管理システムなど業務の自動化を促進するツール等を導入する場合で、30~450万円の補助額(補助率1/2)が支給されます。対象企業には、飲食、宿泊、小売・卸、運輸、医療、介護、保育等のサービス業の他、製造業や建築業等も含まれます。

申請にあたっては、事業計画期間において以下の2点満たすことなどを申請要件(一部事業者は加点要件)としています。

申請要件

- ① 給与支給総額が年率平均1.5%以上向上

- ② 事業場内最低賃金が地域別最低賃金+30円以上

また、2020年は通年で複数回の締め切りを設けて審査・採択が行われます。詳細については、中小企業庁ホームページまたは「ミラサポ」でご確認ください。

助成金

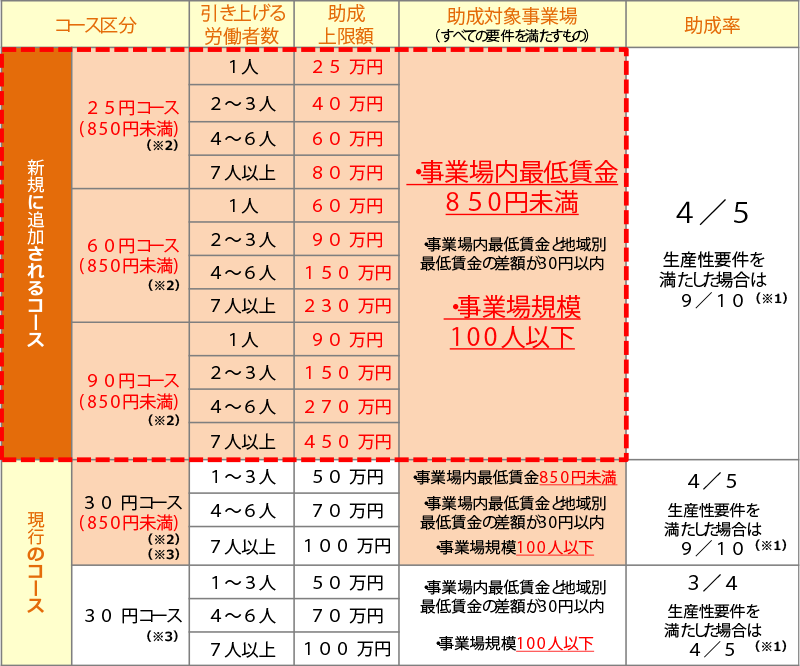

◆ 業務改善助成金

業務改善助成金は、生産性を上げるために設備投資を行い、かつ事業場内の最低賃金を一定額以上アップさせた時に設備投資にかかった費用の一部を支援するものです。例えば、POSレジシステムを導入して在庫管理の短縮化を進める場合や、顧客・在庫・帳票管理システム導入による業務の効率化を図る場合なども対象となります。「設備投資」には、機械設備、コンサルティング導入や人材育成・教育訓練なども含まれるため、介護施設がリフト付き特殊車両を導入して送迎時間を短縮する場合や、専門家による業務フロー見直しによって顧客回転率の向上を図るなども、助成の対象となります。

また、引き上げ額の要望に応え、2019年からコース区分が拡充されています。どのコースを申請するかで、助成金対象事業場、引き上げ額、助成率、引き上げる労働者数、助成の上限額等が決まります。

詳しくは、厚生労働省のホームページで最新情報をご確認ください。

(※1)ここでいう「生産性」とは、企業の決算書類から算出した、労働者1人当たりの付加価値を指します。 助成金の支給申請時の直近の決算書類に基づく生産性と、その3年度前の決算書類に基づく生産性を比較し、伸び率が一定水準を超えている場合等に、加算して支給されます。

(※2)対象は、地域別最低賃金850円未満の地域のうち事業場内最低賃金が850円未満の事業場です。 青森、岩手、宮城、秋田、山形、福島、茨城、群馬、新潟、富山、石川、福井、山梨、長野、奈良、和歌山、鳥取、 島根、岡山、山口、徳島、香川、愛媛、高知、福岡、佐賀、長崎、熊本、大分、宮崎、鹿児島、沖縄の32県。

(※3)30円コースは令和2年度より、1人引き上げる場合の助成上限額が30万円に変更となる予定です。

(※4)60円コース、90円コースは、令和2年度より全国47都道府県に拡大(850円以上の地域は3/4助成)する予定です。

(※5)(※3)及び(※4)は、令和2年度予算の成立が前提のため、今後、変更される可能性がありますのでご注意ください。

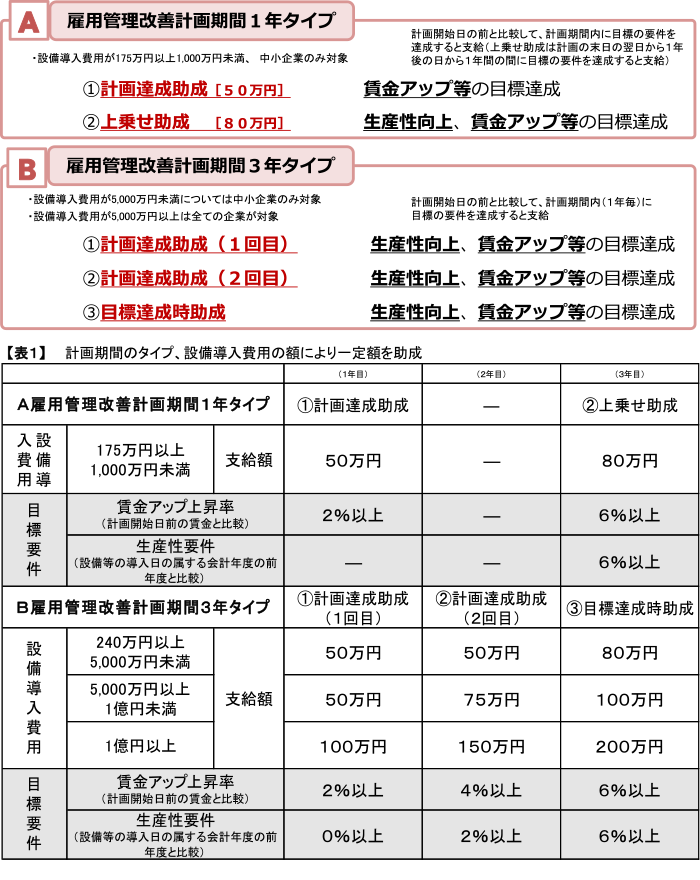

◆ 人材確保等支援助成金(設備改善等支援コース)

人材確保等支援助成金には複数のコースが設けられていますが、中でも「設備改善等支援コース」は、生産性向上に役立つ設備を導入することにより、賃金アップ等の雇用管理改善と生産性向上を測る企業を支援するものです。企業がICT化や自動化装置などハード面を整備することにより、生産性の向上を図る場合の設備等が対象となります。

当コースには、「雇用管理改善計画期間1年タイプ」と「雇用管理改善計画期間3年タイプ」があり、それぞれ受給要件が定められています。また、対象となる企業の条件も定められていますので、確認しておきましょう。詳細については管轄の労働局または厚生労働省のホームページを参照してください。

◆ 時間外労働等改善助成金

2020年4月から中小企業にも「時間外労働の上限規制」が適用されます。この流れを受け、長時間労働の見直しのために労働時間の短縮に取り組む中小企業に対して支援するのが、この「時間外労働等改善助成金」です。

時間外労働等改善助成金は、2020年2月現在5つのコースが設定されており、そのうち設備投資に使えるコースには「時間外労働上限設定コース」「勤務間インターバル導入コース」「職場意識改善コース」「テレワークコース」があります。

それぞれ支給対象となる取り組みは以下のようなものが上げられており、このうちいずれか1つを実施することが要件となっています。

支給対象となる取り組み

- ① 労務管理担当者に対する研修 (※1)

- ② 労働者に対する研修 (※1)、周知・啓発

- ③ 外部専門家によるコンサルティング

- ④ 就業規則・労使協定等の作成・変更

- ⑤ 人材確保に向けた取組

- ⑥ 労務管理用ソフトウェア、労務管理用 機器、デジタル式運行記録計の導入・ 更新 (※2)

- ⑦ 労務管理用機器の導入・更新

- ⑧ デジタル式運行記録計(デジタコ)の導入・更新

- ⑨ テレワーク用通信機器の導入・更新 (※2)

- ⑩ 労働能率の増進に資する設備・機器等の 導入・更新 (※2)

(※1) 研修には、業務研修も含みます。

(※2) 原則として、パソコン、タブレット、スマート フォンは対象となりません。

各コースの内容および支給額の詳細等については、厚生労働省ホームページをご確認ください。

◆ 受動喫煙防止対策助成金

受動喫煙の防止義務を定めた健康増進法の一部が改正され、2020年4月1日から全面施行となることに合わせ、企業には職場の受動喫煙防止対策(事業者・事業場の実情に応じた適切な措置)を求められています。改正後は、原則屋内は禁煙、喫煙には喫煙専用室等の設置が必要ですが、こうした設備改善はコストがかかりやすいのが実情です。

そこで厚生労働省では、労働者災害補償保険の適用を受けている中小企業に対し、受動喫煙防止対策を講じるのに要する経費のうち、以下の経費に対して上限100万円、助成率1/2(飲食店業は2/3)の支援を行います。

- ① 一定の要件を満たす喫煙室の設置経費

- ② 一定の要件を満たす屋外喫煙所の設置経費

- ③ 喫煙室・屋外喫煙所以外の、受動喫煙を防止する換気設備設置に必要な経費

※経費には、設置工費、設備費、備品費、機械装置費等が含まれます。

ただし、この助成金を受ける場合には、喫煙室の設置等の事業計画内容が技術的にも経済的にも妥当であることが求められます。そのため、特に経済的観点から単位面積あたりの助成額に上限が定められています。合理的な理由がある場合を除いて、交付は上限額内で行われますので注意が必要です。

また、助成金を受けるには、「工事の実施前に申請が必要」など様々な注意事項があります。詳細および最新の情報は、厚生労働省のホームページをご確認ください。

この他にも、中小企業が受けられる補助金・助成金はたくさんあります。国だけでなく地方自治体が運営するものも含め、「ミラサポ」で検索することができますので、自社の目的に応じて適切な補助金・助成金を検討してみましょう。

おわりに

2020年度の予算概算要求の内容をみると、時間外労働等改善助成金や業務改善助成金、特定求職者雇用開発助成金など、「多様な就労・社会参加」「健康寿命延伸、医療・福祉サービス改革」「全ての人が安心して暮らせる社会構築」等の取り組みに重点を置いていることが伺えます。2020年度も、充実した補助金・助成金制度が期待できそうです。

ただし、補助金・助成金は、それぞれ受給条件や申し込み期限が異なるため、間に合わなかったということがないように、最新情報をつねに把握できるようにしましょう。

特に補助金は、受給するために厳しい審査を受けなければなりません。「書類のまとめ方が分からない」「用意するための時間がない」などと手が止まってしまわないよう、専門家の知恵を借りるのが得策です。

例えば、IT導入補助金には、申請の補助事業を行う「IT導入支援事業者」という存在があります。OBCをはじめ、事前登録を済ませた事業者だけがIT導入支援事業者となることができ、交付申請は支援事業者を通過させることが前提とされています。

中小企業にとって設備投資は、必要性を感じながらも中々投資に踏み切れないジレンマをもちやすいものです。そんなときこそ、補助金・助成金が有効なのです。「IT導入支援事業者」のような採択スペシャリストのサポートを受けつつ、事業に合わせた補助金・助成金活用計画を立ててみてはいかがでしょうか。

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!