![勘定奉⾏iクラウド[建設業編]](https://www.obc.co.jp/hubfs/360/img/article/thumb_cloud-kensetsu.jpg)

専門用語を多く扱う建設業の工事原価管理は、経理担当者にとって大変難しい業務の1つとされています。本当は適切に原価管理を行いたいと思っても、業界独特の複雑な基準や膨大な伝票の山に翻弄され、上手く管理ができないと悩む担当者も多いことでしょう。

数値の信頼性は、財務諸表や完成工事原価報告書にも大きく反映されます。いずれも建設業企業にとっては建設業許可の取得・更新にも影響するため、適正な原価管理が必要になります。

今回は、建設業の経理担当者が、難解な工事原価管理業務を少ない負担で適正に行える方法についてご紹介します。

目次

- 工事原価管理の正確性が問われる建設業の財務諸表

- [工事原価管理が難しい理由①]建設業特有の複雑な原価計算方法

- [工事原価管理が難しい理由②]手入力・手作業の負担増大

- 建設業専用の会計システムなら経理担当者の負担も軽減!

- おわりに

工事原価管理の正確性が問われる建設業の財務諸表

通常、財務諸表は、会社法、法人税法、金融商品取引法などの法律によって税務申告書の提出時に添付が義務づけられていますが、建設業においては建設業法も含まれます。

建設工事は、原則受注生産で完成まで長期間にわたることが多いため、建設業法で求められる財務諸表には、「原価」の報告が義務づけられており、適正な経営を判断する上で非常に重要な意味を持ちます。この原価のことを建設業法では「完成工事原価」と呼び、原価を「見える化」した財務諸表を建設業許可の取得・更新の際に必要書類として提出することが義務づけられているのです。

また、建設業用の財務諸表は、国土交通省が定める「建設業法施行規則別記様式第15号及び第16号の国土交通大臣の定める勘定科目の分類」に従って作成しなければなりません。そのため建設業の経理では、一般的な商業会計・工業会計は使わず、「建設業会計」という特別な勘定科目を用います。建設業会計の勘定科目は独特の名称のものが多く、例えば一般的に使われる「売掛金」は「完成工事未収入金」、「仕掛品」は「未成工事支出金」といったように、建設業ならではの科目になっています。

一般的な会計システムは商業会計を標準としているため、建設業会計の勘定科目は設定されていません。会計帳簿は財務諸表にも大きく影響するため、やむを得ず一般的なシステムを使用する場合は、建設業会計の勘定科目を個別に設定するなど、建設業会計に準じた会計処理を行うことが大前提になります。

[工事原価管理が難しい理由①]建設業特有の複雑な原価計算方法

建設業の経理業務で工事原価管理が難しいと言われる理由は、いくつか考えられます。中でも、以下のような建設業にしか見られない原価計算方法は、特に経理担当者にとって「面倒」と感じやすいものではないでしょうか。

①建設業特有の「外注費」の存在

一般的な原価計算で扱う原価要素は「材料費」「労務費」「経費」の3要素となっていますが、建設業会計ではここに「外注費」が加わり、4要素で分類する必要があります。

建設業の場合、原価の多くは発注先の法人への支払い、独立した個人事業者、いわゆる一人親方などへの業務委託で発生する費用などで構成されており、すべて「外注費」に分類されます。ただし、実質的に臨時雇用者への賃金と本質的に変わらない労務外注費は、「外注費」で区分せず「労務費」として区分します。

また、建設業の原価は現場ごとに管理されているため、原価計算も「個別原価計算」を基本とする「現場別原価計算」で行うことになります。

②収益と費用の独特な計算基準による管理

収益が発生するタイミングは、一般的な製品であれば「納品=提供が完了したとき」と考えます。しかし建設業では、着工から完成・引き渡しまで1年以上かかるケースもあるため、工事が完了する前でも工事の進行度合いに応じて工事収益を分割計上できる「工事進行基準」を用いることが認められています。

例えば、当期に材料を仕入れ、賃金・外注費を支払い、かつ入金が来期になる場合、経費計上を当期で全て済ませてしまうと、工事利益のバランスが崩れてしまいます。これを防ぐため、工事進行基準では決算時に先行する経費を「未成工事支出金」として資産計上します。もちろん、施工中の工事であっても実質的な費用が発生しなければ会計処理も発生しませんが、何らかの作業を始めていると、少なくとも人件費は発生していることになります。未成工事支出金は、財務諸表で「流動資産」として記載され、ここに記載がないと計上漏れが疑われます。

また工事が完了すれば、これまで未成工事支出金として資産計上してきた分は、改めて完成工事原価に振り替える必要があります。

こうした工事進行基準は、「終わってみたら赤字だった」というリスクを回避するためのものですが、正しく処理しなければ適正に原価管理することは難しいでしょう。

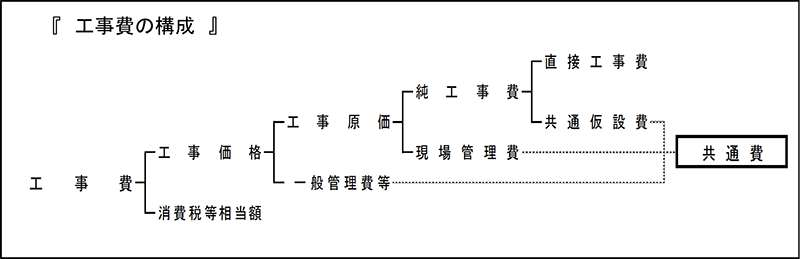

③複雑な「共通費」の考え方

建設業には「共通費」という概念が存在します。これは、国土交通省の「公共建築工事共通費積算基準」に基づき「共通仮設費」「現場管理費」「一般管理費等」に区分し、算定することになっています。

この共通費には、工事費の構成上「原価に含むもの」と「含まないもの」が混在することになります。

例えば人件費で見ると、工事現場で管理業務にあたる従業員の人件費、工事部門事務の人件費、現場で作業する従業員の人件費などは、「現場管理費」として工事原価に含まれます。しかし、営業担当の人件費、営業事務員の人件費、管理部門や経理部門の人件費は「一般管理費等」になり、原価に含まれません。

現場では、そうした区分をせずにExcelで管理しているケースがほとんどのため、どの人件費が原価算入するか個別にチェック・確認する必要が生じ、時間がかかる上に、誤って「現場管理費」ではなく「一般管理費等」に算入するなどミスも起こりやすくなります。

[工事原価管理が難しい理由②]手入力・手作業の負担増大

もう1つ、経理担当者の負担が大きすぎることも、建設業の経理業務で工事原価管理が難しいと言われる所以です。

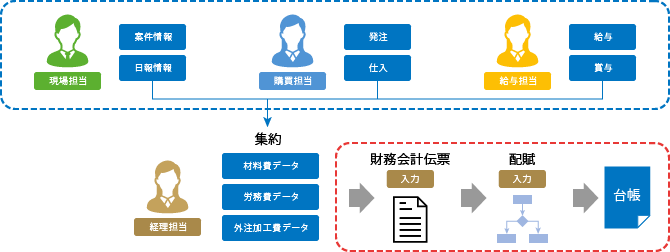

多くの場合、原価の情報は現場から経理部門へ届き、経理部門で集約・管理されます。積算ソフトなど、現場ごとに適したシステムを導入している企業もありますが、操作自体が難解で社員の知識・技術が追いつかず、結局Excelでの管理に戻してしまったというケースも少なくないようです。

しかしこの場合、経理担当者にすれば、各現場から届いた異なるフォーマットのExcel情報を会計システムに手入力し、配賦基準のもと工事間接費を配賦する作業を行わなければなりません。

現場が専用の原価管理システムを活用している場合でも、そのシステムが会計システムとデータ連携できれば良いのですが、そうでなければ、結局経理担当者が手作業で仕訳を入力することになってしまいます。

経理部門での原価管理は建設業会計に準じて行われるため、現場から得た情報を1つずつ確認しながら、工事ごとに細かく仕訳入力を行う必要が生じます。

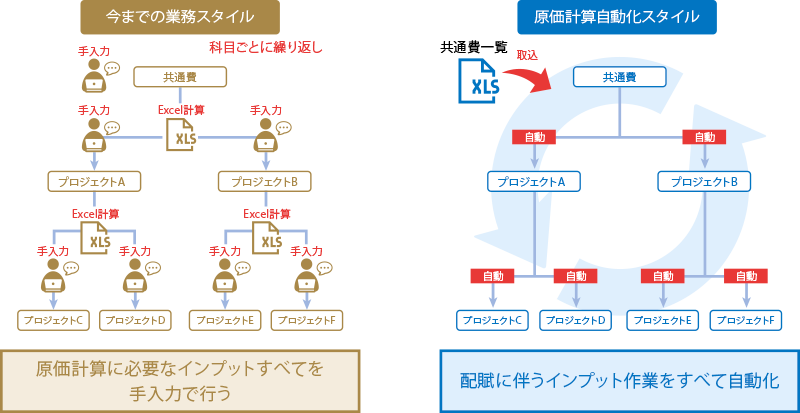

さらに、厳密な原価計算を行うために間接費や労務費の配賦を行う場合、入力する伝票枚数は膨大になります。例えば、3つの共通部門の間接費を現場単位で配賦する場合、1科目につき手入力する内容が3伝票・10明細、配賦科目が30科目あったとすると、手入力数は90伝票・300明細までに膨れあがります。これだけ大量の伝票を手入力するとなると、経理担当者の負担は計り知れません。

目先の計算だけであれば、Excelで充分可能です。しかし、配賦基準が細かく複雑になると、計算がより煩雑になり、配賦の妥当性などが見えにくくなることもあります。情報のとりまとめにも時間がかかり、実務的な負担も大きくなって一層原価管理が困難に思えてしまうでしょう。

建設業専用の会計システムなら経理担当者の負担も軽減!

建設業会計は、一般的な会計とは大幅に異なる上、原価計算も複雑です。財務諸表などは建設業許可にも影響するものですから、適切に会計処理を行わなければなりません。

建設業の経理担当者が適正に原価管理を行うには、建設業会計に準じた「仕組み」が必要になります。

とはいえ、専用システムでは導入コストも維持費も膨大になりやすく、実際の事業規模に対して大がかりなものになる可能性もあります。

経理担当者の立場で考えると、「建設業会計で日々の経理業務が行え、現場から収集するExcel情報もデータ連携でき、会計システム上で原価管理も行える」ことが、何よりの業務負担の軽減になるのではないでしょうか。

既に市場には、建設業向けの会計システムが多く提供されています。

建設業独自の勘定科目が標準設定されており、工事原価や進捗管理機能なども搭載されているものもあります。工事完成基準や進行基準、それぞれの収益認識基準にも対応できるものや、工事完成時には未成工事支出金から工事原価への振替、完成工事高の計上、決算時の科目振り戻しなどがボタン1つで一括処理できるものもあります。

ただし、建設業会計システムといえど、工事ごとの細かな仕訳を手入力で処理しなければならないシステムを選んでしまうと、経理担当者の負担を軽減することができません。

経理業務の効率化を考えるのなら、他の原価管理システムや、現場から提供されるExcelデータをそのまま取り込め、手入力を最小化できるものを選ぶことをお勧めします。特に近年は、自社サーバを必要としないクラウドサービスのタイプも多くなっているので、できるだけコスト負担の少ないものを選ぶとよいでしょう。

例えば、勘定奉行iクラウド[建設業編]では、現場から受け取ったExcelデータをドロップ&ドラッグで取り込むことができるので、仕訳の手入力作業を削減して作業効率を上げられます。

また、複雑になる間接費・労務費の配賦についても、配賦基準の設定を行えば数クリックで面倒な配賦作業を自動化できるため、より精度の高い原価管理が行えます。

さらに、工事台帳や工事原価集計表など多彩な帳票が自動作成されるため、工事別の収支状況をリアルタイムに把握することができます。

おわりに

一つの工事が完成するまで年単位の時間を要する建設業において、その間に決算期を挟むことは当然起こります。原価管理が適正である財務諸表は、そのまま企業の経営が適正かどうかを見極める材料になります。

経理上は建設業独特の処理も多いため、日々の業務プロセスを見直せば、自ずと業務負担の少ない工事原価管理も実現しやすくなるでしょう。

業務を最大限自動化できる建設業専用の会計システムで、複雑かつ手間のかかる業務の効率化と精度の改善を図ってみませんか?

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!