![勘定奉行iクラウド[個別原価管理編]](https://www.obc.co.jp/hubfs/360/img/article/thumb_kanjo-kobetsu_cloud.jpg)

経営活動において、原価管理はとても重要な管理項目の1つです。

しかし、案件やプロジェクトごとに正確な原価を計算するためには、非常に手間がかかります。適切な原価計算は経営の改善や予算統制に欠かせないため、経営層から求められる管理水準も高く、手を焼いている担当者は多いのではないでしょうか。

今回は、なぜ経理担当者が行う原価計算が複雑になっているのかを紐解きながら、経理から見た原価管理業務の適正化を図る方法について考えていきましょう。

目次

- 原価計算とは

- 原価計算を行う理由と目的

- 原価計算を構成する3要素

- 原価3要素の詳細な分類

- 経理実務における原価計算の方法・手順

- 原価計算の種類

- 担当者にとって「原価計算が難しい」と言われる理由

- 経理担当者に必要なのは “会計重視”の原価管理システム!

- 経理の原価計算に関するよくある質問

- おわりに

原価計算とは

原価計算とは、製品の提供にかかった費用「原価」を算出することです。売上から原価を引いた金額が利益となるため、販売計画を立てるうえで原価計算は不可欠といえます。

原価は「製造原価」と「仕入原価」の2種類に大別されます。製造原価の内訳は製品の製造に使用した原料・材料・部品の購入費用の「材料費」、製造に従事する作業員の人件費の「労務費」、材料費・労務費以外で製造に必要なコストの「経費」などです。本記事では製造原価を中心に説明します。

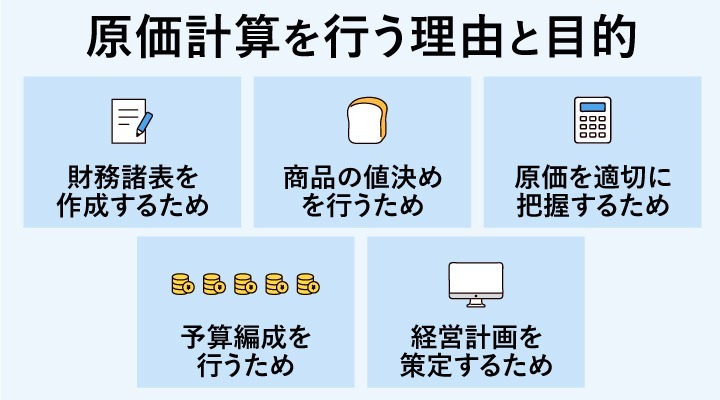

原価計算を行う理由と目的

原価計算を行う理由と目的として、大きく5つが挙げられます。単にコストを把握するだけでなく、企業経営のさまざまな場面で活用されています。財務諸表の作成から販売価格の設定、予算編成、経営計画の策定まで、原価計算が果たす役割は多岐にわたります。それぞれの目的を詳しく見ていきましょう。

財務諸表を作成するため

財務諸表の作成には、実際にかかった費用を算出する「実際原価」が必要です。財務諸表にはいくつかの種類がありますが、なかでも損益計算書での活用が中心となります。

財務諸表は会社の経営状況を客観的に示す書類であるため、正確な利益を把握するうえで実際原価計算は欠かせない役割を担っています。

商品の値決めを行うため

自社製品の適切な販売価格を設定するには、原価計算が不可欠です。原価を正確に把握することで、値下げ幅の判断も含めた値決めが可能となり、安定した収益確保につながります。

原価を適切に把握するため

原価管理では、目標原価と実際原価を比較・分析することが重要です。経営者はもちろん、各部署が根拠を持って原価管理を行うためにも、正確な原価計算が必要となります。

予算編成を行うため

予算編成には、製品原価と目標利益を正確に把握することが前提となります。原価計算なくして適切な計画は立てられません。また、仕入先や外注先の見直しなど経費削減の判断においても、原価計算は予算の最適化に欠かせない役割を果たします。

経営計画を策定するため

予定原価計算や標準原価計算を活用することで、目標とする売上・利益を実現するための経営計画を具体的に立てることができます。

たとえば、新しい設備や機材の導入を検討する場面を考えてみましょう。原価計算を行うことで、導入後に得られる利益の増加分と、維持にかかる経費の増加分をあらかじめシミュレーションできます。その結果をもとに投資対効果を客観的に判断できるため、感覚や経験だけに頼らない根拠のある意思決定が可能になります。

このように原価計算は、日々のコスト管理にとどまらず、中長期的な経営の方向性を定める場面でも重要な役割を担います。将来の収益性を見据えた計画策定において、原価計算は経営判断を支える基盤といえるでしょう。

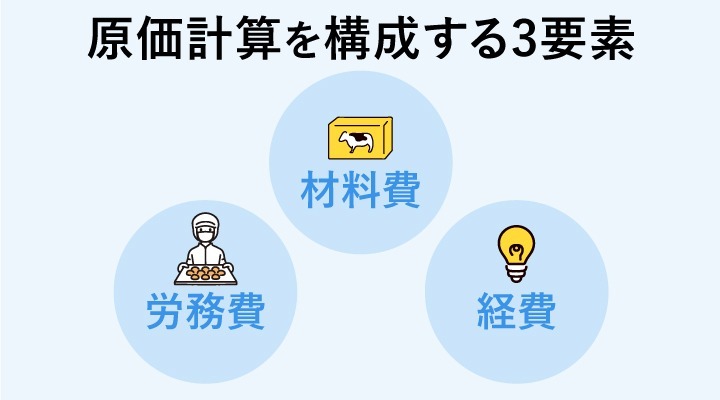

原価計算を構成する3要素

原価計算を行うにあたって、製造原価は「材料費」「労務費」「経費」の3つの要素で構成されています。それぞれの内容を正確に把握することが、適切な原価計算の第一歩となります。

材料費

材料費とは、製品の製造に使用した原料・材料・部品の購入にかかった費用です。製品の構成材となる原材料はもちろん、製造工程で消費される補助的な材料も含まれます。

労務費

労務費とは、製品の製造工程に従事する労働者にかかる人件費全般のことです。毎月の給与や残業代をはじめ、賞与・各種手当・退職給与引当金・健康保険や厚生年金などの法定福利費も含まれます。正社員だけでなく、アルバイトやパートへの支払いも労務費に該当します。

経費

経費とは、製品の製造にかかったコストのうち、材料費・労務費のいずれにも該当しない費用の総称です。外注加工費や設備・機器の減価償却費、工場の光熱費などが挙げられます。

原価3要素の詳細な分類

製造原価を構成する3要素は、さらに細かく分類することができます。費用の発生形態を「直接費・間接費」や「変動費・固定費」の観点で整理することで、より精度の高い原価計算が可能になります。

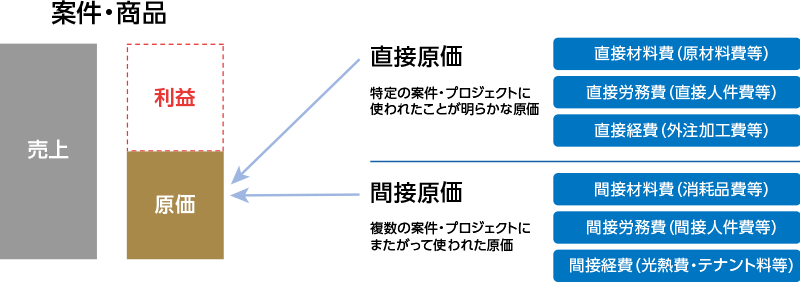

直接費・間接費

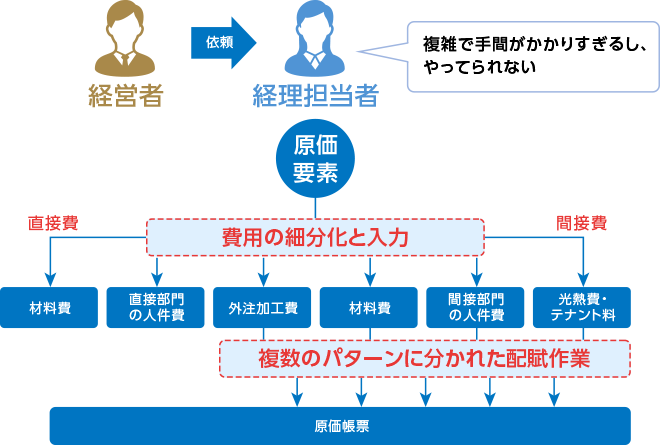

直接費とは、特定の製品に直接紐づけられる費用のことで、専用の材料費や直接労務費が該当します。一方、間接費は複数の製品に共通してかかる費用で、各製品への割り当て処理を「配賦(はいふ)」と呼びます。

変動費・固定費

固定費とは、生産量や売上高に関わらず一定額が発生する費用です。労務費・地代家賃・減価償却費などが該当します。一方、変動費は生産量の増減に比例して変動する費用を指し、原材料費や加工費などが代表例です。

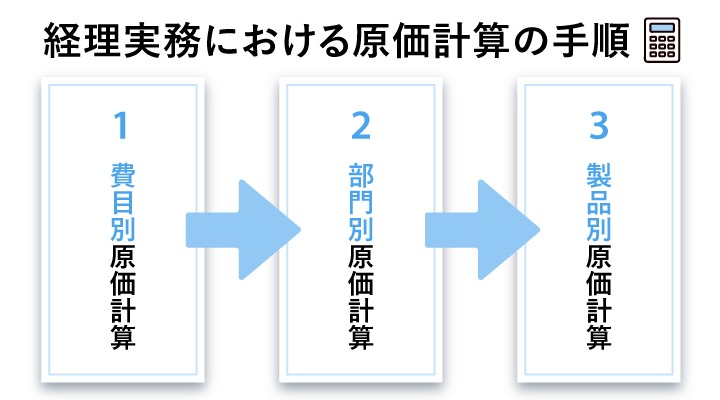

経理実務における原価計算の方法・手順

原価計算は「費目別原価計算」「部門別原価計算」「製品別原価計算」の3つのステップで進めます。費目別原価計算で材料費・労務費・経費を直接費と間接費に分類し、部門別原価計算で間接費を部門ごとに算出します。双方の費用が確定したら、製造指図書を参考に製品別の原価を計算します。関連部門が多いほど間接費の配賦が複雑になるため、体系的な手順の理解が重要です。

1.費目別原価計算

原価の費目を「材料費」「労務費」「経費」という3つの要素に分け、それぞれを「直接費」と「間接費」に分類して集計します。

直接費は、「特定の案件・プロジェクトにかかった費用」として単純に集計すれば問題ありません。しかし、間接費は複数のプロジェクトに共通して発生した費用であるため、プロジェクトごとに正確な原価を算出するには、複数のプロジェクトにまたがる間接費を妥当な基準(配賦基準)で案分してプロジェクトごとに加算しないといけません。

2.部門別原価計算

費目別原価計算で分類した間接費(材料費・労務費・経費)について、製造部や技術部、管理部などで発生した間接費も部門別に集計し、部門ごとに最適な配賦基準を用いて各プロジェクトへ配賦します。これにより、より実態に即した原価を算出することができます。

ただし間接費には、どの部門で発生したか明らかな「部門個別費」、複数の部門に共通する水道光熱費や建物の減価償却費などの「部門共通費」、経理・総務などのプロジェクトに直接携わらない「間接部門費」なども含まれるため、主に以下の3つの手順で配賦します。

- 部門別に間接費を集計し、部門共通費を各部門に配賦

- 間接部門費を各部門に配賦

- 部門別の間接費を各プロジェクトに配賦

間接費の按分は、関連する部門が多くなるほど計算量も多くなるため、部門別原価計算は一番の難関と言われています。

3.製品別原価計算

費目別原価計算・部門別原価計算で算出できた直接材料費や直接労務費、外注費等の直接経費、その他の間接費について、プロジェクトごとに集計し原価としてまとめます。

このように、計算の手続きが複雑な上に、関連する部門が多ければ多いほど「どの部門がどの程度関与しているか」なども把握しなければならず、プロジェクト別に原価計算を行おうとすると間接費の配賦が非常に複雑になります。

「プロジェクト単位で原価を正確に把握したくても難しい」と言われるのは、こうした計算方法の複雑さも要因となっています。

原価計算の種類

原価計算の方法にはいくつかの種類があり、目的や管理の視点によって使い分けることが重要です。大きく「全部原価計算」と「部分原価計算」に分けられ、それぞれにさらに細かい分類があります。自社の状況や目的に合った方法を選ぶことが、精度の高い原価管理につながります。

全部原価計算

全部原価計算とは、製品の製造にかかるすべての費用を原価として集計する方法です。標準原価計算や実際原価計算も全部原価計算に含まれます。計算がシンプルな反面、生産量によって1個あたりの原価が変動するため、原価率が安定しにくいという側面もあります。

標準原価計算

標準原価計算とは、過去の実績や市場調査をもとに目標とすべき原価(標準原価)をあらかじめ設定する方法です。実際にかかった原価と比較・分析することで、コスト削減や業務効率化の改善につなげられます。

実際原価計算

実際原価計算とは、製品の製造に実際にかかった費用をもとに原価を算出する方法です。個別原価計算・総合原価計算も実際原価計算に含まれます。標準原価計算で設定した目標原価と比較することで、原価管理に活用されます。

部分原価計算

部分原価計算とは、すべての原価を集計する全部原価計算とは異なり、変動費部分のみを集計して原価を算出する方法です。直接原価計算とほぼ同義で使われることが多く、損益分岐点の把握や利益計画の策定に役立てられます。

直接原価計算

直接原価計算とは、変動費のみを原価として集計する方法です。固定費は原価に含めないため、生産量に左右されない安定した原価把握が可能となり、利益計画や予算管理がしやすくなります。部分原価計算のなかで最も広く活用されています。

担当者にとって「原価計算が難しい」と言われる理由

原価計算が難しいとされる背景には、計算方法の複雑さだけでなく、実務上の作業負担も大きく関係しています。経理担当者が直面する課題を「計算の複雑さ」と「手作業の負担」という2つの観点から見ていきましょう。

計算方法が複雑であるため

原価計算は、正確性が求められる一方で、計算方法が非常に複雑です。特に難しいのが間接費の配賦で、複数のプロジェクトや部門にまたがる費用をどの基準で按分するかの判断が求められます。関わる部門が増えるほど配賦の計算量も膨大になり、経理担当者にとって大きな負担となります。正確な原価把握が経営判断に直結するだけに、この複雑さが原価計算の難しさといわれる大きな要因となっています。

手作業・手入力が負担になるため

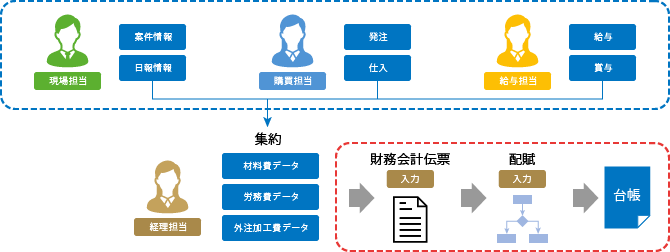

通常、経費は部門ごとにExcelや原価管理システムなどで管理されています。そのため、経理担当者が現場の担当者に原価情報の取りまとめと情報共有を依頼し、各部門から届いたフォーマットの異なる各情報を会計システムに入力し、配賦基準のもと間接費を配賦する……という流れで作業を行うことになります。

しかし、大量の伝票を手入力するとなると、経理担当者にかなりの負荷であることは明白です。特に中小企業では、経理部門は1人もしくは少人数で担当しているため、複雑な計算から大量の伝票を手入力するまでを行っていると、他の業務まで影響することにもなりかねません。仕訳の内容も、費目別やプロジェクト情報など細分化された情報の入力が必要になるため、非常に手間がかかります。

また、市場で提供されている原価管理システムの多くは、「現場重視」型の情報管理を主としています。各現場が関わる収益性をもとに管理されていることが多く、少なくとも直接原価の原価管理は最低限行われていますが、間接費については管理されていないことがあります。つまり、財務会計・管理会計上の原価管理までは適切に行えず、結局、経理担当者の手作業・手入力の負担は軽減されない……という悪循環に陥っていることが伺えます。

経理担当者に必要なのは “会計重視”の原価管理システム!

経理担当者が正しくスムーズな原価計算・原価管理を行うためには、「手入力を極力なくせること」「会計の延長線で原価計算ができること」「正確な原価管理が行えること」が重要になります。

今、市場では多種多様な原価管理システムが展開されており、厳密な原価管理には「ERPがよい」という意見も多くみられます。一つのシステムで会計や生産・物流など様々な社内情報を一括管理することができるため、原価管理に必要な情報を収集しやすく、原価計算もラクに行える、というのです。

しかし、ERPなどの基幹システムは大がかりなものになってしまい、導入コストや維持費もかかるため、中小企業にとっては運用管理の面で負担も大きくなってしまいます。

経理担当者が原価管理業務を負担なく遂行するには、会計視点で原価計算に必要な情報を収集でき、かつ勘定科目や配賦基準を設定しやすく、財務諸表への反映が容易な「会計重視型」のシステムが必要不可欠なのです。

経理担当者の目線で使用できるシステムを活用すると、これまでの業務負担が大幅に軽減できます。

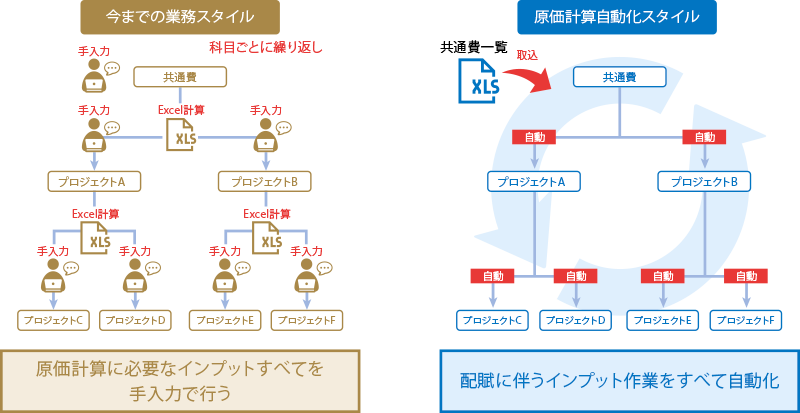

例えば、勘定奉行iクラウド[個別原価管理編]では、プロジェクト型ビジネスを支える経理部門のための個別原価管理に対応しています。現場で管理されているプロジェクト原価のExcelがあれば、そのまま取り込んで仕訳を自動起票できるため、手入力では負担が大きいプロジェクト別や費目別などに細分化された仕訳も簡単に起票できます。また、配賦基準も数値・時間・実績金額・請負金額の4種類から設定でき、間接費の配賦を自動化することが可能です。さらに、配賦パターンが複数あっても一括で実行できるので、会計システム一つで手間をかけることなく正確な原価管理業務を行えます。

経理の原価計算に関するよくある質問

ここでは、原価計算についてよく寄せられる疑問をQ&A形式でまとめました。基本的な用語の意味から目的・種類まで、改めて確認したい方はぜひ参考にしてください。

- 原価計算とは何か教えてください

-

原価計算とは、製品の提供にかかった費用「原価」を算出することです。原価は材料費・労務費・経費の3要素で構成され、売上から原価を差し引いた金額が利益となるため、適切な販売計画や経営判断に欠かせません。

- 原価の種類をわかりやすく教えてください

-

原価の種類は「全部原価計算」と「部分原価計算」に大きく分けられ、それぞれ標準・実際原価計算、直接原価計算などに細分化されます。

- 原価計算の目的を簡潔に教えてください

-

原価計算の目的は、財務諸表の作成・適正な販売価格の決定・原価管理・予算編成・経営計画の策定の5つです。経営判断に必要な原価情報を正確に把握することが、企業の利益確保につながります。

おわりに

原価計算を通じて原価を正確に把握することで、原価管理担当者の意思決定、利益の確保、経営方針の検討など、事業におけるさまざまな場面で有用な情報を提供することに繋がります。

それには、現場視点の原価管理をしっかり行うことも当然重要です。

しかし、本来の目的でもある経営計画や財務面もしっかり見据えて企業全体で原価管理を捉えるには、会計目線で必要な情報を適切に収集し、適正に配賦・計算し、経営に役立つ形にまとめる管理会計の視点から見た「原価管理の仕組み」も必要になります。

経理担当者の手間を最大限軽減することは、正確な計算の実現にもつながります。「会計重視」の原価管理システムをうまく活用しながら、効率良く原価維持や原価低減に努められる体制づくりに取り組んでみてはいかがでしょうか。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!