流動資産は、企業が持つ資産の一種です。企業は保有資産を投資して利益を生み出し、資産を増やしていきますが、流動資産はその中でも特に現金化がしやすいものを指します。

資金をショートさせることなく事業活動を継続していくためには、流動資産や流動比率などを適切に管理しなければいけません。

本記事では、流動資産に含まれる資産の内訳や貸借対照表上の記載箇所、流動資産を管理する際のポイントのほか、流動比率の計算方法などについて解説します。

目次

- 流動資産とは短期間で現金化できる資産のこと

- 流動資産の主な種類

- 流動資産を管理するときのポイント

- 短期的な財務状況を把握するために、流動比率を確認する

- 会計システムの導入で流動資産を正確かつ効率的に管理しよう

- よくある質問

流動資産とは短期間で現金化できる資産のこと

流動資産とは、1年以内に現金化することが可能な流動性の高い資産のことです。現金や預金、受取手形、売掛金、在庫などは、すべて流動資産に含まれます。

ただし、流動資産として計上される資産であっても、現金化できるタイミングは流動資産の種類によって異なります。現金や預金はすぐに利用できますが、受取手形や売掛金は支払い期日まで現金化できません。同様に、在庫も売れなければ現金化できないため、現金の回収までに時間がかかります。

企業の財政状況を分析するためには、流動資産の適切な管理が必要です。

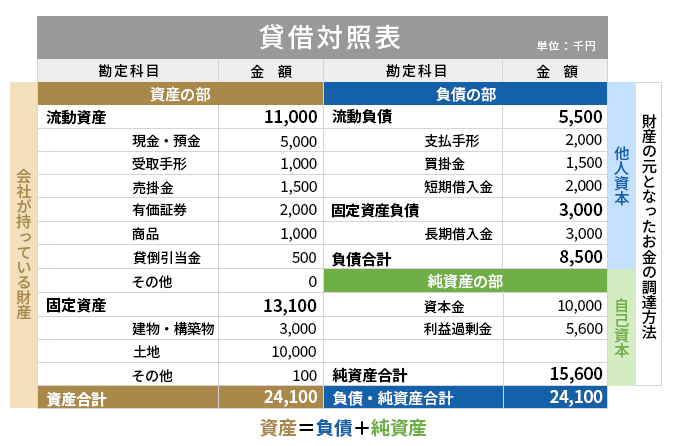

流動資産は、企業の資金調達方法や財政状況がわかる貸借対照表の左側「資産の部」で示されます。企業が持つ資産は、流動資産のほかに「固定資産」「繰延資産」で構成され、それらも資産の部に含まれます。

流動資産は1年以内に現金化が可能な資産、固定資産は1年以内に現金化されない資産、繰延資産は支出の効果が1年以上に及ぶ企業の開業費や開発費などです。

流動資産の主な種類

流動資産は、「当座資産」「棚卸資産」「その他の資産」に大別できます。それぞれの特徴と具体的な内容について見ていきましょう。

当座資産:すぐに現金化できる資産

当座資産は、流動資産の中で最も現金化が容易な資産です。当座資産の中にもさまざまな種類があり、直ちにすべてを現金化できるわけではありません。内訳を理解し、適切に管理できるようにしておくことが大切です。

当座資産に該当する流動資産は、下記のとおりです。

・現金・預貯金

社内に保管している現金、普通預金、当座預金、満期が1年以内の定期預金、貯金、金銭信託などは、すべて当座資産に該当します。一方、満期が1年を超える定期預金は現金化までに1年を超える期間が必要とみなされるため、該当しません。

・受取手形

受取手形は1年以内に現金化できるため、当座資産に含まれます。取引先から商品やサービスの対価として受け取った手形などが該当します。

・売掛金

売掛金は、掛取引をした際に生じる売上債権です。日本の商取引では「末締め翌月払い」のように、一定期間の取引を後払いでまとめて支払うケースが多くあります。このようなケースも売掛金に該当し、当座資産に含まれます。

・有価証券

有価証券とは、株式や投資信託、社債、国債などのことです。売買目的で所有している満期日が1年以内の有価証券は、当座資産となります。

棚卸資産:販売して現金化する資産

棚卸資産は、将来的に販売して現金化するために一時的に保有している資産です。在庫や原材料、製造途中の商品である仕掛品などが該当します。

その他流動資産:当座資産や棚卸資産に該当しない資産

その他流動資産は、当座資産にも棚卸資産にも該当しない資産で、流動資産の中で最も現金化までに時間がかかるものとして扱われます。

その他流動資産は、下記のとおりです。

・前払費用

前払費用は、事業に必要なサービスを継続的に利用するために前払いした費用のうち、年度末時点でサービスの提供を受けていない費用を指します。

・未収入金

未収入金は、営業活動以外の取引で生じた債権です。有価証券の譲渡や不動産の貸付など、後払いで支払われる債権が該当します。

・短期貸付金

短期貸付金は、取引先や従業員などに対する貸付金のうち、1年以内に返済される貸付金です。返済期間が1年を超える場合は長期貸付金に該当し、固定資産となります。

・仮払金

仮払金は、正確な用途や金額が未確定の経費について、一時的に従業員に支払うお金です。例えば、従業員が出張に行く際の旅費交通費などが該当します。

仮払金は、実際に経費を支出したわけではないため、資産として計上されます。経費額が確定した後、経費として計上しましょう。

・立替金

立替金は、取引先や従業員が負担すべきお金を、立て替えてときのお金です。休職中の従業員の社会保険料や、取引先が負担すべき手数料を立て替えた場合などが該当します。

流動資産を管理するときのポイント

企業を安定して継続的に経営するには、流動資産を適切に管理しなければなりません。流動資産を管理する上で、意識すべきポイントをご紹介します。

キャッシュフローへの影響を考慮する

流動資産の額は、あくまでも1年以内に現金化が可能な資産の額で、直ちに現金化が難しい資産もあります。

例えば、当座資産であっても売掛金は期日が来るまで現金化はできません。また、定期預金を担保に融資を受けている場合、担保になった預金を引き出すことはできないでしょう。

このように、流動資産のうちすぐに現金化が可能とされる当座資産であっても、全額を支払いに使えるわけではありません。キャッシュフローを健全に保つために、「実際に支払いに使える現金がいくらあるのか」「支払い予定に不足しないか」という視点を忘れずに、流動資産の管理を行う必要があります。

棚卸資産を持ちすぎない

棚卸資産は、在庫などを販売して初めて現金化できる資産です。在庫は現金化までに一定の時間がかかり、保管スペースのコストも発生します。在庫を持ちすぎると、保管スペースのコスト増大に加え、経年劣化や市場ニーズの変化などで在庫の価値が低下した際に、破棄しなければならないといったリスクが生じます。すぐに使える現金が少なくなってしまうというデメリットもあるでしょう。

一方で、棚卸資産が少なすぎると、商品の販売機会を失うことになりかねません。在庫は適正量を保つことが大切です。

短期的な財務状況を把握するために、流動比率を確認する

企業経営を安定して継続するためには、資金繰りを意識した事業運営が欠かせません。財務面における安全性を測る指標のひとつが、流動資産や流動負債を用いて計算する「流動比率」です。

流動比率によって、企業が短期的にどの程度の支払い能力があるか、財務状況を把握することができます。

流動比率が大きいということは、それだけ資金繰りに余裕があり、急な支払いに対しても問題なく対応できる可能性が高いということ。反対に、流動比率が低い企業は、資金がショートするリスクが高いということになり、財務面における安全性が低いとみなされます。

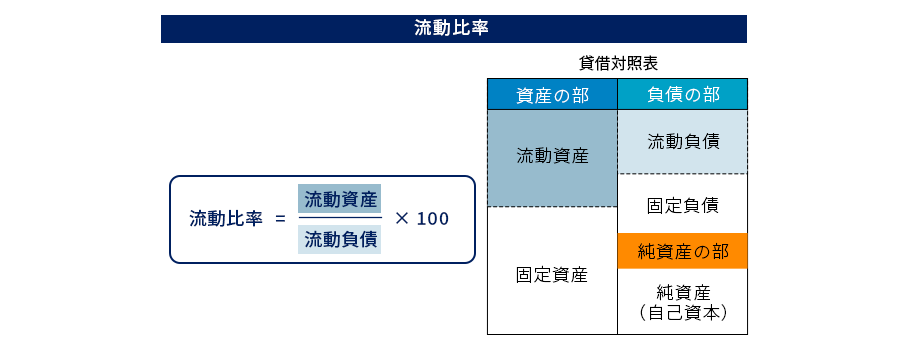

流動比率の計算方法

一般的に、流動比率が120%を上回れば、短期的な支払い能力が高いとされます。100%を切る場合は資金がショートするリスクが高いとされるため、早急に対策を講じなければなりません。

流動比率は、下記のように算出することができます。

<流動比率の計算方法>

流動比率=流動資産÷流動負債×100%

流動資産は前述のとおり、1年以内に現金化が可能な資産のことです。一方の流動負債とは、1年以内に支払わなければならない買掛金や短期借入金、未払法人税などの負債のことです。

例えば、ある企業の流動資産が600万円、流動負債が400万円の場合、流動比率は下記のようになります。

<流動比率の例>

600万円÷400万円×100%=150%

流動比率が100%を超えている場合、1年以内に支払わなければならない負債額を1年以内に現金化できる資産が上回っているということになり、支払いの目途が立っている状態といえます。

ただし、流動比率の目安は業種や業態によって大きく異なるため、一般的にいわれる水準はあくまで目安として捉えてください。

経費を抑えられる業種は流動比率が高くなることが多く、反対に仕入れが必要な小売業などは流動比率も低くなりがちです。流動比率を確認するときは、同業他社や自社の流動比率の推移などをもとに分析を行う必要があります。

会計システムの導入で流動資産を正確かつ効率的に管理しよう

資金をショートさせることなく、安定して事業活動を継続していくためには、流動資産を正しく管理しなければなりません。流動資産の額や内訳、流動比率などを定期的に確認する必要があるでしょう。流動資産の管理には、会計ソフトの導入がおすすめです。

OBCの「勘定奉行iクラウド」なら、合計残高試算表や経営分析資料を簡単に作成できます。流動資産の内訳の把握や、月次の流動比率の確認も簡単に行うことが可能です。

「勘定奉行iクラウド」は、無料トライアルとオンライン相談でお客様に合った最適な運用をご提案し、安定稼働までサポートいたします。会計ソフトをお探しの実務担当者様は、導入をご検討ください。

よくある質問

- 流動資産とは何ですか?

- 流動資産とは、企業が持つ資産のうち、1年以内に現金化が可能な資産のことです。具体的には、現金、預金、受取手形、売掛金、商品在庫などが該当します。

また、流動資産は、「当座資産」「棚卸資産」「その他の資産」に分けられます。当座資産は現金や売掛金など比較的すみやかに現金化が可能なもの、棚卸資産は販売することで現金化できるもの、その他の資産は当座資金と棚卸資金に該当しない資産です。

- 流動資産の確認方法は?

- 流動資産は、貸借対照表の左側「資産の部」に記載されています。資産の部には流動資産のほか、現金化に1年以上かかる「固定資産」と、支払いの効果が1年以上にわたって得られる「繰延資産」も記載されます。

- 流動資産はどのくらいあればいい?

- 流動資産の目安を考える際には、流動比率を算出しましょう。流動比率は「流動資産÷流動負債×100%」で求められます。流動資産は1年以内に現金化が可能な資産、流動負債は1年以内に支払わなければならない負債です。

流動比率が低い場合、1年以内に支払わなければならない負債を1年以内に現金化できる資産でまかなえないということになり、資金がショートする危険性が高い状態といえます。反対に、流動比率が高いほど資金がショートする可能性が低くなります。

■監修者

石割 由紀人

公認会計士・税理士、資本政策コンサルタント。PwC監査法人・税理士法人にて監査、株式上場支援、税務業務に従事し、外資系通信スタートアップのCFOや、大手ベンチャーキャピタルの会社役員などを経て、スタートアップ支援に特化した「Gemstone税理士法人」を設立し、運営している。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!