企業の持続的な成長のためには、定期的に自社の経営状況を分析し、経営課題を解決することが不可欠です。その際、中心になって行うのが、財務諸表の分析です。

今回は、財務分析について、目的や代表的な分析指標など経理担当者が押さえておきたい基本から、効率的な分析の進め方までわかりやすく解説します。

目次

財務分析とは

財務分析は、決算書の数字を様々な視点で分析し、企業の経営状況を把握する手法です。ここでいう「決算書」とは、財務諸表の中でも重要度の高い財務三表、つまり貸借対照表(B/S)、損益計算書(P/L)、キャッシュフロー計算書(C/S)のことで、これらを使って分析することから「財務分析」「財務諸表分析」などと呼ばれています。

※財務三表については、コラム「財務諸表で企業の何がわかる?基礎知識から財務三表の読み方までわかりやすく解説」を参照ください。

財務分析を行う目的は、自社の改善点を見つけ、事業の継続や展開、撤退など将来的な発展に役立てることです。分析には、定性的な情報だけでなく、数値的な根拠を持った定量的な情報が必要です。この「定量的な情報」で、もっとも信頼できるのが会計情報であり、中でも企業の財政状態が一目でわかる財務三表をもとに分析することから、企業の生産性・収益性などを客観的に把握することができます。現状を把握するだけでなく将来予測にも活用でき、タイムリーに意思決定に反映することも可能です。定期的に財務分析を行えば、経営課題の早期発見、増収増益にもつながるため、四半期決算書や月次試算表の数字を活用してこまめに財務分析を行うことが大切です。

また、財務分析を行うことで企業の全体像が把握できるため、銀行融資の審査や取引先の与信、投資家や債権者等などの判断材料にも幅広く活用されます。

代表的な分析指標と計算式

財務分析は、企業の「何を知りたいのか」という目的によって様々な指標、計算式が用いられます。

ここでは、代表的な5つの指標について解説します。

●収益性分析

収益性分析では、企業にどれくらい利益をあげる力があるか、経年変化も含めて分析します。具体的には、売上高総利益率、売上高営業利益率、売上高経常利益率などを用います。

| 計算式 | 解説 | |

|---|---|---|

| 売上高 総利益率 |

売上総利益(売上高-売上原価)÷売上高×100 |

|

| 売上高 営業利益率 |

営業利益÷売上高×100 |

|

| 売上高 経常利益率 |

経常利益(営業利益+営業外収益-営業外費用)÷売上高 |

|

●安全性分析

安全性分析では、企業の支払い能力の高さを算出し、短期的・長期的な安全性や倒産リスクの有無を分析します。

短期的な安全性分析では、流動比率や当座比率を用いるのが一般的です。

| 計算式 | 解説 | |

|---|---|---|

| 流動比率 | 流動資産÷流動負債×100 |

|

| 当座比率 | 当座資産÷流動負債×100 |

|

※当座資産:現⾦、預⾦、売掛⾦、受取⼿形、⼀時所有の有価証券など、1年以内に現⾦化できる資産

※流動資産:当座資産に1年以内に現⾦化の⾒込みがある「棚卸資産」を含むもの

※流動負債:買掛⾦、⽀払⼿形、短期借⼊⾦など、1年以内に返済する予定の負債

また、長期的な安全性分析には、次のように自己資本比率分析、株主資本比率分析、固定比率分析などがあります。

| 計算式 | 解説 | |

|---|---|---|

| 自己資本比率 | 自己資本÷総資本×100 |

|

| 株主資本⽐率 | 株主資本÷総資産×100 |

|

| 固定比率 | 固定資産÷自己資本×100 |

|

※株主資本:資本金、資本剰余金、利益剰余金の合計から、自己株式分を差し引いたもの

※固定資産:土地、建物、設備機器など1年以上保有する資産。有価証券など返済期間が1年以上の貸付金や営業権、特許権などの向け固定資産もある

●生産性分析

生産性分析は、生産性を数値化し、ヒト・モノ・カネといった経営資源がどのくらい貢献したかを分析する方法です。製品やサービスなど創造した付加価値と投入したリソース(資源)量を比較することで、生産性が高いかどうかを判断します。

付加価値の算出方法には、様々な計算式がありますが、大別すると加算法(生産過程で積み上げられるものを付加価値とする考え方)と控除法(売上高から社外に支払った経費を差し引いた額を付加価値とする考え方)の2通りがあります。

これらを含めて、労働生産性、労働分配率などを分析します。

| 計算式 | 解説 | |

|---|---|---|

| 労働生産性 | 付加価値額÷労働投入量 (従業員数または労働時間) |

|

| 労働分配率 | 人件費÷付加価値額×100 |

|

※⼈件費:従業員、アルバイト等の給与・賞与のほか、役員の報酬、退職⾦・退職年⾦掛⾦、従業員の教育費⽤、法定福利費などを含む

●成長性分析

成長性分析は、企業の成長度合いや、売上・利益の伸び率を分析する手法です。売上高増加率、経常利益増加率、営業利益増加率などを用いて、業績の変化を時系列で追跡します。

| 計算式 | 解説 | |

|---|---|---|

| 売上高増加率 | (当期売上高-前期売上高)÷前期売上高×100 |

|

| 経常利益増加率 | (当期経常利益-前期経常利益)÷前期経常利益×100 |

|

| 営業利益増加率 | (当期営業利益ー前期営業利益)÷前期営業利益×100 |

|

●効率性分析

効率性分析では、資産をいかに効率的に活用できているかを分析します。分析指標には、総資本回転率や売上債権回転率、仕入債務回転率、棚卸資産回転率などがあります。

| 計算式 | 解説 | |

|---|---|---|

| 総資本回転率 | 売上高÷総資本×100 |

|

| 売上債権回転率 | 売上高÷売上債権×100 |

|

| 仕入債務回転率 | 売上原価÷仕入債務×100 |

|

| 棚卸資産回転率 | 売上原価÷棚卸資産×100 |

|

財務分析の的確な活用に欠かせない3ステップ

財務分析に活用できる指標は数多くありますが、全ての指標を分析する必要はありません。

次のようなステップで的を絞って進めることで、本質的な問題を見極め、経営改善に役立てましょう。

① 必要な決算書を準備する

まずは分析に使用する決算書(財務三表)を用意します。財務分析では、過去実績との比較も必要になることから、直近2期分(今期と前期)を準備しましょう。月次や四半期、半期で財務分析を行う場合は、直近の残高試算表やキャッシュフロー計算書を用意します。

② 基本項目を分析する

分析は、「利益が黒字になっているか」「倒産リスクはどの程度あるか」など、企業の経営状況を大まかに把握することから始めます。

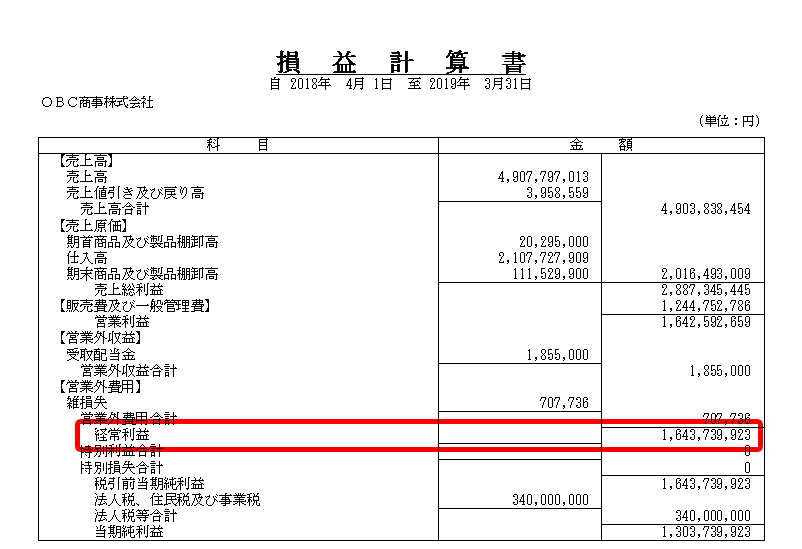

例えば、利益が黒字になっているかどうかは、損益計算書の経常利益で確認でき、この項目がマイナスになっていれば、経営改善が急務ということになります。

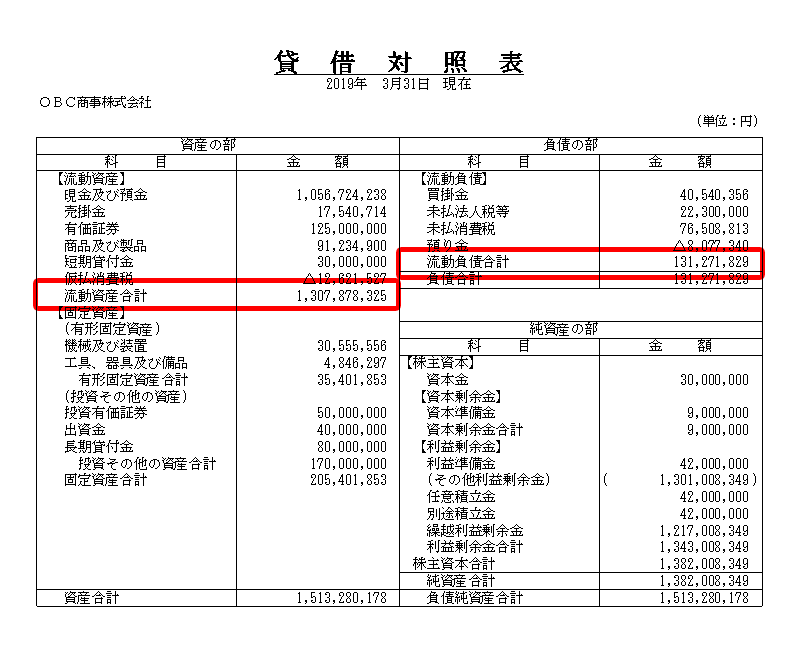

また、倒産リスクについては、安全性分析の流動比率で確認できます。流動比率は、貸借対照表に記載されている「流動資産」「流動負債」を確認することで算出可能です。流動比率は、200%を超えていれば安全とされていますが、企業によって理想的な割合が異なるため「200%を切っていたら危険」とは一概に言えません。(多くの場合、120%以上であれば支払い能力があると判断されています)

この流動比率の結果に応じて、返済に充分な資金を用意できるか、資金調達計画が必要かを確認します。

③ 応用項目を分析する

基本項目の分析が終わったら、先述した様々な分析の中から自社の課題・目的に有効な指標を選択し、順に分析を進めます。

例えば、利益をもっと増やしたい場合、収益性分析のいくつかの指標を確認すると課題が見えてきます。売上高総利益率が低い場合は、販売力強化や原価等のコストダウン、研究開発に力を入れるなどが必要と考えられます。売上高営業利益率が低い場合は、営業活動や広告宣伝費などに費用がかかりすぎている可能性があるため、プロモーション活動を見直すことも必要かも知れません。競合他社など同業種と比較すると、より明確に自社の弱点を知ることもできます。

他にも、従業員の離職率が課題となっている場合なども、生産性分析をもとに原因を追究することで、従業員のパフォーマンスの充実度を測ったり、業務の改善や給与の見直しを検討したりすることもできます。

このように、課題ごとに適した指標を用いて分析することで、対策の立案や検討に応用していきましょう。

財務分析に長けたシステム活用で効率的に計算!

昨今は経理業務のデジタル化に伴い、財務分析や経営改善において、経理担当者の能力が求められることが増えています。自社内に分析能力があれば、リアルタイムな状況把握やスピード感のある改善対応が可能となるため、経理担当者のサポートに大きく期待を寄せている経営者は多く存在します。

しかし、財務分析は高度な専門知識を要します。複雑な計算に時間がかかるなど、手間のかかる作業も多く、片手間でできるような業務ではありません。加えて、財務分析結果の是非は業種や企業規模などによっても異なるため、「○%あるから問題ない」と安易に考察することも憚られます。

効率的かつ的確な分析を進めるには、担当者の分析能力向上はもとよりですが、煩雑な計算作業はシステムに任せ、考察に時間を割けるよう業務を改善することも重要です。

昨今は、財務分析に対応する経営管理システムや会計システム、クラウド型の財務分析サービスなどが市場で数多く提供されていますが、財務分析で用いられる指標は数多くあり、どの分析に長けているかはシステムごとに特徴があります。そのため、システムを導入する前には、「自社に必要な分析ができるか」「自社の課題に合わせて分析できるか」など、分析項目をしっかり確認することが肝心です。作成できる帳票が多いほど分析可能な範囲も広がり、きめ細やかな経営判断に役立てられます。網羅的に分析できるシステムなら、長く活用できて安心でしょう。

また、財務分析で元となる決算書は、会計情報から作成されるため、経理部門が分析する場合は財務分析ができる会計システムのほうが、分析作業の手間を大幅に削減することができるでしょう。

さらに、経営層や営業担当なども分析結果を共有するのであれば、いつでもどこからでも閲覧できるクラウドサービスにすると便利です。クラウドサービスなら、緻密な分析を望む場合なども税理士等の専門家と共有しやすく、助力も受けやすいでしょう。

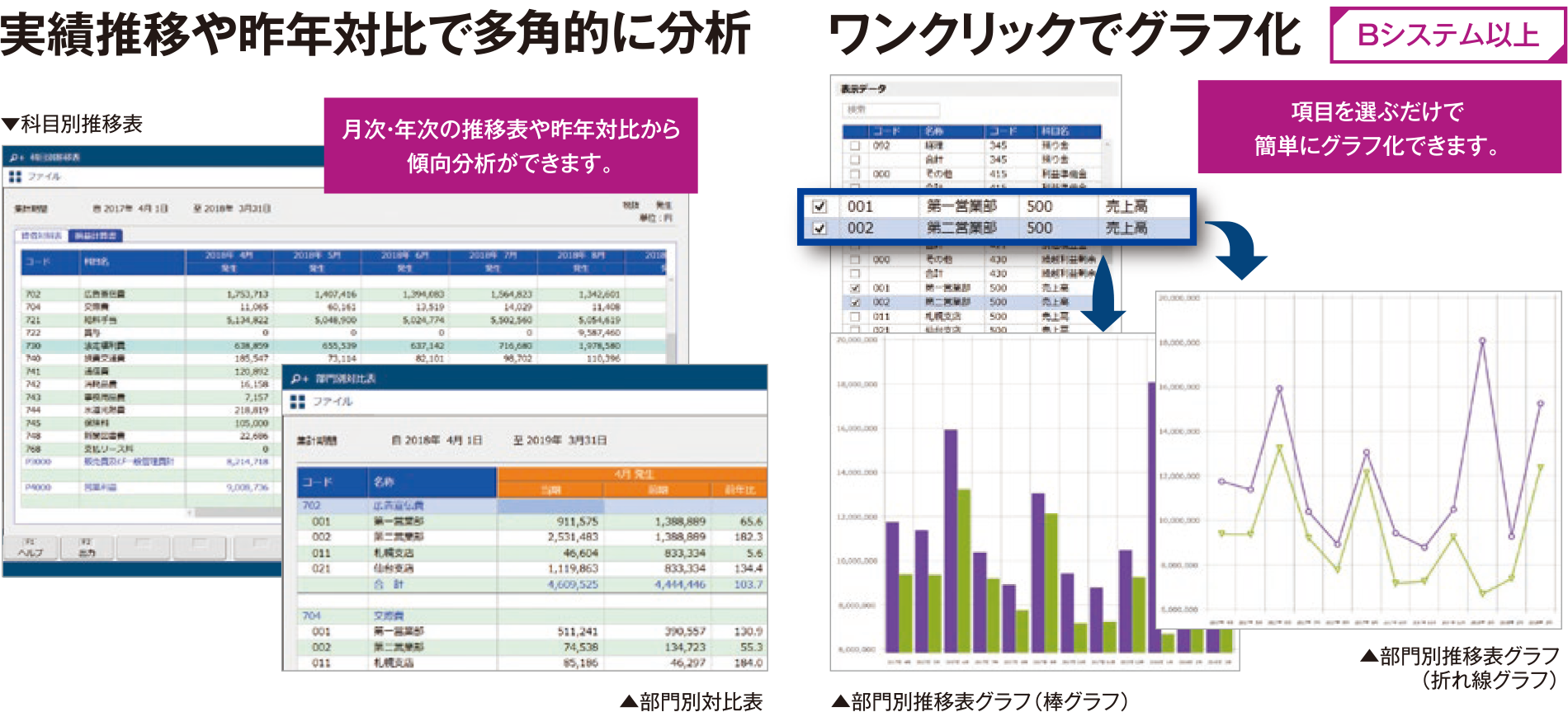

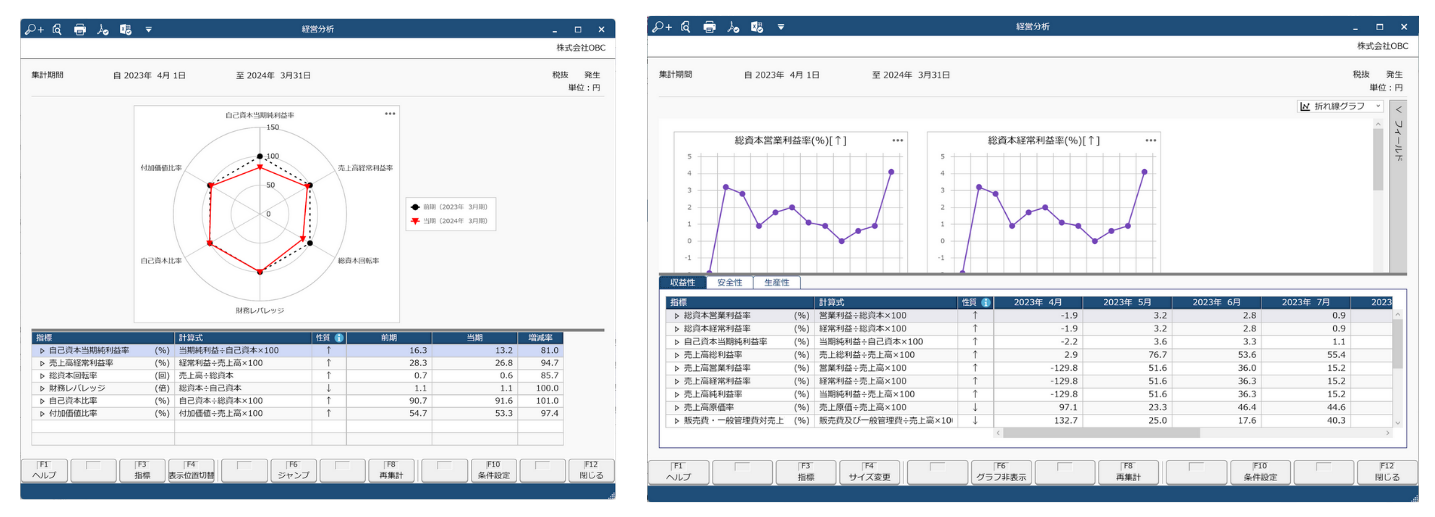

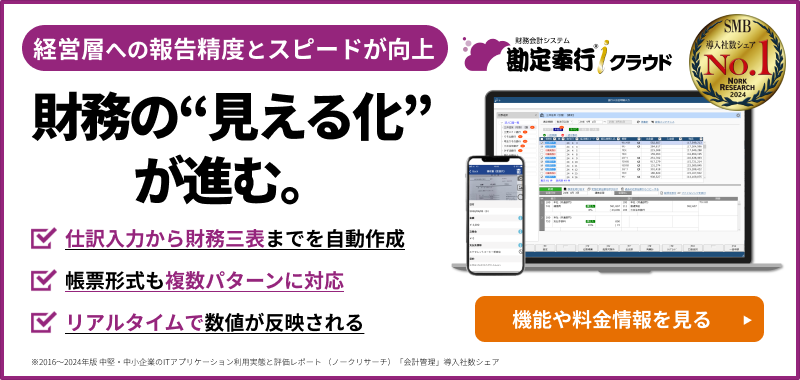

例えば勘定奉行iクラウドの場合、実績推移や昨対比はもちろん、様々な分析帳票をボタン1つで作成できます。分析資料もシステム内で作成できるため、Excel上で加工する手間や時間を大幅に削減することができます。

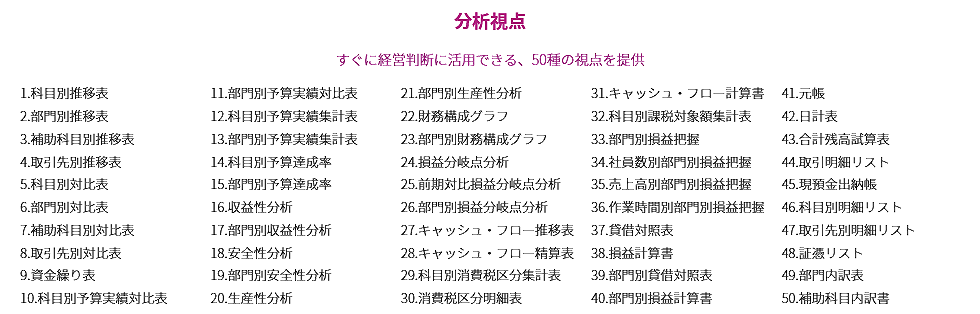

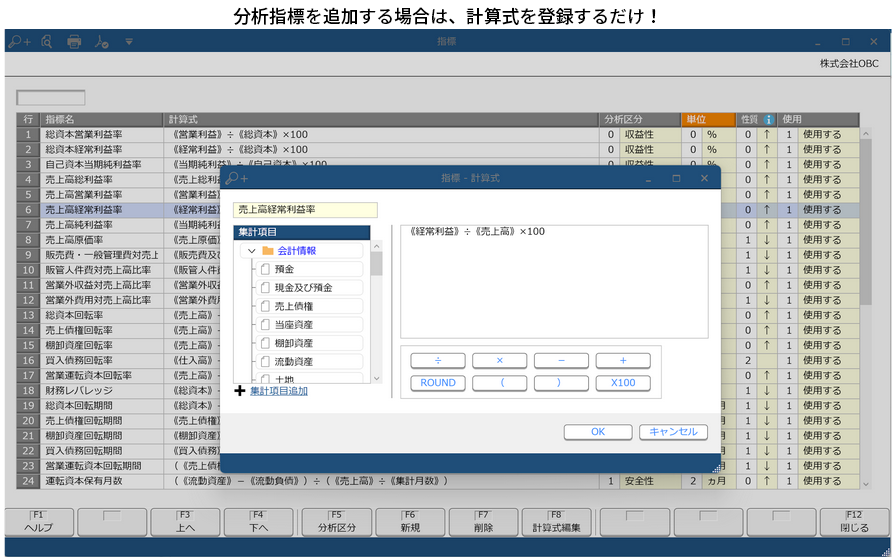

また、経営判断にすぐ活用できる50の分析視点が標準装備されているため、必要な指標を選ぶだけで会計データから自動で出力できます。収益性、安全性分析などの財務分析において必要な指標が選択肢にない場合は、簡単に集計項目を追加することができるため、いつでも目的に応じた分析が可能になります。

さらに、クラウドサービスで提供しているため、経営層など経理部門以外の人がリアルタイムで状況を確認したい場合など、どこにいても分析結果の閲覧ができます。経営者にも分析範囲を特定してアクセス権を付与すれば、経営者自身で分析を進めることも可能です。

勘定奉行iクラウドは、専門家用に1ライセンスを無償提供しているため、顧問税理士もオンラインで同時に分析結果を確認できるため、迅速かつ正しい財務分析を実現できます。

おわりに

財務分析は、経営課題の発見や収益の改善につながる非常に重要な取り組みであり、自社を取り巻く様々な要因を加味しながらの慎重な判断が求められます。

高度な専門性と正確性が問われる分析だからこそ、間違った判断を導かないよう、デジタル化で効率よく分析できる仕組みを整備してはいかがでしょうか。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!