企業の収益性を測る指標のひとつに、「総資産利益率」があります。「ROA」と呼ばれるこの指標の意味や計算方法について知ることで、決算書類をより詳細に読み解けるようになるでしょう。

本記事では、ROAと似た指標である「ROE」や「ROI」との違いについても解説します。ROAやROE、ROIについて把握し、経営分析に役立ててみてください。

目次

- ROA(総資産利益率)とは企業の経営効率の指標

- ROAの計算方法

- ROAの平均

- ROAからわかること

- ROAでより詳細な分析をする方法

- ROAを上げる方法

- ROAと似た指標「ROE」「ROI」

- ROAをチェックして、将来の経営戦略に役立てよう

ROA(総資産利益率)とは企業の経営効率の指標

ROAとは総資産利益率のことで、「Return On Assets」の頭文字を取った略語です。ROAを用いることで、企業の資産全体に対してどれくらいの利益を生み出せているかが確認できます。ROAの数値が高ければ高いほど、効率的に利益を生んでいると判断される財務指標のひとつです。

ROAの計算方法

ROAを求めるための計算式は、下記のとおりです。

ROA(%)=利益÷総資産

企業の利益にはさまざまな種類があり、それぞれ示すものが違います。どの利益を使ってROAを計算するかによって、ROAが示すものも変わってきます。

ここからは、ROAに用いられることの多い「損益計算書」に記載されている3つの利益と、総資産について、さらに、ROAの具体的な計算例についてもご紹介します。

営業利益

営業利益とは、企業の本業である営業活動から得られた利益のことで、売上高から、売上原価と販管費(販売費及び一般管理費)を差し引いて計算します。

ROAに営業利益を利用することで、総資産を効率的に営業活動に利用できているかどうかがわかります。

経常利益

経常利益とは、企業が事業全体から経常的に得た利益のことで、営業利益に営業外収益を足し、営業外費用を差し引いて計算します。

営業外収益とは、企業が本業以外の活動で経常的に得られる収益のことです。代表的なものとしては、受取利息や受取配当金、不動産業以外の事業を営む企業の家賃収入などが該当します。あくまでも、通常の事業活動において得られた利益が該当し、有価証券の売却といった一時的な利益は含みません。

総資産を活用してどれだけ経常利益を生み出しているかが分析できるため、経営指標としてROAに経常利益を用いることがあります。

当期純利益

当期純利益とは、一会計期間における企業の利益を示すものです。会社が得たすべての売上から経費を引き、さらに法人税や住民税といった税金を差し引いた後の最終的な利益が、当期純利益となります。

当期純利益は株主の取り分となるため、株式投資の指標としては、当期純利益を分子としたROAが用いられる場合が多いです。

総資産

ROAの計算に用いる「総資産」とは、企業が保有している資産の合計です。流動資産、固定資産、繰延資産すべてが該当します。具体的な資産の例には、下記のようなものがあります。

<資産の例>

- 現金

- 銀行預金

- 売掛金

- 受取手形

- 有価証券

- 機械設備

総資産には、融資を受けている金額も含まれますから、一概に多ければ良いというものではありません。ROAは総資産をどの程度有効活用できているかを示す指標ですから、融資を受けた金額も含めた資産すべてで計算することが大切です。融資を有効活用できているかどうかも、ROAで判断できます。

ROAの具体的な計算例

ROAの計算例をご紹介します。まず、「当期純利益50万円、総資産1,000万円」のA社と「当期純利益100万円、総資産1,000万円」のB社を比較してみます。

A社のROA:50万円÷1,000万円=5.0%

B社のROA:100万円÷1,000万円=10.0%

B社がA社よりもROAが5.0%高くなりました。A社とB社は総資産が同じですが、B社のほうが1年間で得られた利益が高いため、効率良く資産を活用できているということがわかります。

それでは、「当期純利益20万円、総資産100万円」という、C社についても見てみましょう。

C社のROA:20万円÷100万円=20.0%

C社は総資産が少ない一方で、総資産に対して得られている当期純利益が高くなっています。このように、ROAでは、資産の効率的な運用ができているかどうかを企業規模に関係なく数値として分析が可能です。

また、C社の翌年の当期純利益が30万円、総資産が300万円だった場合についても計算してみます。

翌年のC社のROA:30万円÷300万円=10.0%

利益と総資産が増えている反面、収益の効率は下がっていることがわかります。

ROAの平均

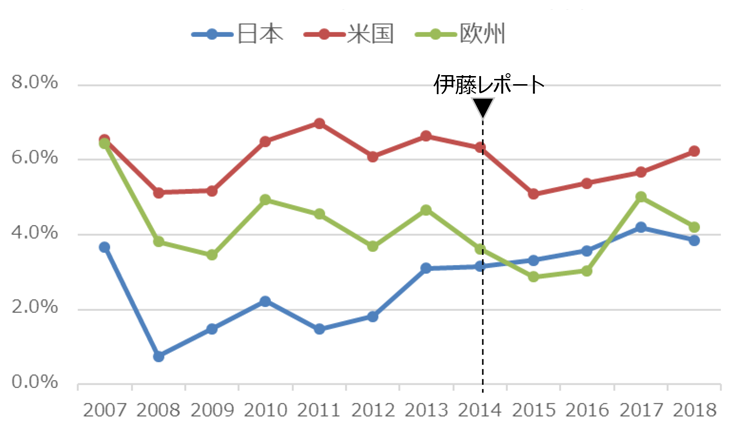

日本の上場企業のROAの平均は、2018年の全体平均が3.9%となっています。アメリカは6.2%、ヨーロッパは4.2%となっており、欧米の企業に比べて低い割合です。とはいえ、日本の上場企業のROAは2013年以降から上昇傾向にあるため、効率の良い運営を行えるようになってきていると考えられます。

■日米欧上場企業のROAの推移(加重平均)

ROAからわかること

ROAを計算することで、企業の経営状況を把握できます。ROAから判断できる2つのポイントをご紹介します。

資産を有効活用できているか

ROAは、資産を有効活用できているかどうかを示す指標です。ROAを確認することで、資産をどの程度有効活用できているのかがわかります。

そもそも、一般的な企業活動は投資の上に立脚しています。人や資材、広告、設備等に投資を行い、それによって投資額を上回るリターンを得ることを目指すのが一般的な営業活動だといえるでしょう。しかし、投資をするには、そのための資産が必要となります。

一方、利益は、売上から売上を得るために行った投資額等を差し引いた金額です。この2つの数値から計算されるROAを見ることで、資産を元手にどのくらいの利益を上げられたのかがわかるのです。

投資に使える資産が少ないのに利益額が高ければ、資産を有効活用できていると考えられますが、反対に、資産が大きいのに利益が少ない場合、資産を効果的に活用できていない可能性があります。

なお、ROAは多数の企業と比較してみることが必要となりますが、業種によって数値が異なるため、比較の際は注意が必要です。

成長のための投資ができているか

保有資産に対して高額な投資を行えば、それだけROAは低くなります。ただし、企業がビジネスの成長を目指して先行投資を行う時期には、さまざまな諸経費がかかるものです。単年で見たROAが低くても、その際の投資が功を奏して、長期的な利益を生み出す可能性もあります。そのため、ある時点でのROAでは、一概に「高いほうが良い」「低いと良くない」とはいえません。

同様に、ROAが高い場合は「効率的な経営ができている」と考えることもできますが、「従業員に対するリターンが少ない」「長期的な成長につながる投資ができていない」といった問題をはらんでいる可能性もあります。

単年の数字だけを見るのではなく、なぜそうなっているのかを把握し、推移を見ていくことが大切です。

ROAでより詳細な分析をする方法

ROAは、「売上高当期純利益率×総資産回転率」という計算式でも求められ、こちらの計算式を利用すると、より詳しく分析することが可能です。ここでは、売上高当期純利益率と総資産回転率、およびこれらを使って計算するROAについて解説します。

売上高当期純利益率

売上高当期純利益率とは、企業のすべての活動の結果として得られる利益率です。売上高当期純利益率の計算式は、「当期純利益÷売上高」で求められ、企業の活動が最終的に資産の増加にどの程度結びついたかを示しています。

なお、これまでの売上高当期純利益率を計算することで、企業の成長性も把握可能です。

総資産回転率

総資産回転率とは、企業の保有している資産を活用して、1年間に何回売上高として回転したのかを示すものです。総資産回転率の計算式は、「売上高÷総資産」で求められ、その数値が高いほど、資産が効率的に売上に結びついたのかがわかります。総資産回転率は、おおよその目安として、総資産と同じ売上高を上げられる1.0以上の回転率が望ましいとされています。

なお、総資産回転率をより正確に計算するためには「(期首の総資産額+期末の総資産額)÷2」で総資産額を求めるのが効果的です。期末の総資産額ではなく、期首と期末の平均をとることで、年間の売上に対して利用できた資産をさらに正確に把握できます。

売上高当期純利益率×総資産回転率でわかること

売上高当期純利益率と総資産回転率を計算することで、売上高と当期純利益から見られる収益性と、総資産と売上高から見られる効率性を詳細に分析可能です。具体的にどのようなことがわかるのかを、計算例をもとに解説します

例)

売上高1,000万円、当期純利益100万円、総資産1,500万円の企業の場合

ROA:100万円(当期純利益)÷1,500万円(総資産)=6.7%

売上高当期純利益率:100万円(当期純利益)÷1,000万円(売上高)=10.0%

総資産回転率:1,000万円(売上高)÷1,500万円(総資産)=0.67回

ROA:10.0%(売上高当期純利益率)×0.67回(総資産回転率)=6.7%

ROAは、「当期純利益÷総資産」で求めても、「売上高当期純利益率×総資産回転率」で求めても、同じ結果になりました。

しかし、売上高当期純利益率と総資産回転率をもとに計算した場合は、総資産回転率が通常望ましいとされている1.0回を割り込んでいることから、「売上高を上げる必要がありそうだ」という見方ができます。総資産に対する売上高が低い原因を検討し、必要な施策を打つことで改善が見込める可能性があるでしょう。

ROAを上げる方法

ROAを上げるためには、「当期純利益÷総資産」というROAの計算式からわかるとおり、当期純利益を高めたり、総資産を減らしたりすることが必要です。また、ROAを求めるもうひとつの計算式である「売上高当期純利益率×総資産回転率」からわかるとおり、売上高当期純利益率を上げたり、総資産回転率を上げたりすることも、ROA向上につながります。ここからは、ROAを上げるための方法について見ていきましょう。

総資産を減らす

総資産を減らすことでも、ROAを上げられます。総資産を減らすというとネガティブな印象を抱かれがちですが、無駄な資産を持たないようにするということがポイントです。利益を生み出さない土地や建物、設備などを売却する、不良在庫を処分するといった方法で、総資産を減らすプランを考えてみましょう。

売上高当期純利益率を上げる

売上高当期純利益率を上げることでも、ROAを向上できます。売上高当期純利益率を向上させるためには、経費を増加させずに売上高を増加させるか、売上高を一定に保ちながら経費を減らすことが必要です。一般的には、売上を増やせば経費も上がる場合が多くなるため、短期的に利益を増やすのであれば、経費を下げるのが効果的な方法といえるでしょう。

経費を下げる方法には、原材料や人件費の見直し、広告費の削減などが挙げられます。しかし、経費を削減することで従業員の意欲が下がったり、生産性の低下につながったりする施策はとるべきではありません。また、原材料等を見直すことで製品のクオリティが下がれば、顧客離れが起こる可能性もあります。デジタル化を進めて業務効率や正確性を上げる、無駄な設備投資や利用していない設備の維持費用などを削減するといった方法を検討するのがおすすめです。

売上高当期純利益率を上げるという視点は、当期純利益に加えて売上高も含めて検討することになるため、単に当期純利益のみに着目する場合よりも、より詳細な分析が可能になります。

総資産回転率を上げる

総資産回転率を上げることでも、ROAを向上可能です。総資産回転率を向上させるためには、現在の総資産を増やさずに積極的な販売戦略などによって売上高を増加させる、あるいは現在の売上高を維持しながら、不要な資産を処分あるいは圧縮することによって総資産の減少が必要になります。

総資産回転率を上げるという視点は、総資産に加えて売上高を含めて検討することになるため、単に総資産のみに着目する場合よりも、より細やかな戦略が立てられるようになります。

ROAと似た指標「ROE」「ROI」

ROAと似た指標である「ROE」と「ROI」について、それぞれの計算方法と意味を解説します。ROAに加えて、ROEやROIといった複数の指標の継続したチェックで、事業の状況をより詳しく知ることができるでしょう。ぜひ、自社の数値を計算してみてください。

ROE(自己資本利益率)

ROEとはReturn On Equityの頭文字を取った略語で、「自己資本利益率」を意味します。ROAと同じく、ROEでは資本をどの程度活用できているかを示すことが可能です。ただし、ROAが総資産をもとに計算するのに対し、ROEでは自己資本のみをもとに計算を行います。ROEの計算方法は下記のとおりです。

ROE=純利益÷自己資本

なお、自己資本とは、企業が持つ資産のうち、返済の必要がないものを指し、具体的には、株主から調達した資本などが該当します。自己資本には、融資の借入額が含まれません。そのため、ROEを見ることで、株主の投資をどのくらい効率良く活用できているのかがわかります。

ROEの平均は企業規模や業種によって異なりますが、2018年度の日本の上場企業の平均は9.4%です。

出典:経済産業省「事務局説明資料」

ROI(投下資本利益率)

ROIとは、投資に対してどの程度の利益を上げられたのかを示す指標のこと。Return On Investmentの頭文字を取った略語で、「投下資本利益率」と訳されます。ROIの計算式は下記のとおりです。

ROI=利益÷投資金額

ROIの計算式で用いる「利益」とは、売上から売上原価を引いた「売上総利益」から、投資額を差し引いて計算した金額です。該当の金額を投資金額で割ることで、ROIを求められます。

ROIは企業全体だけでなく、事業別の収益率などを見る際にも役立つものです。例えば、事業Aのために1,000万円を投資し、50万円の利益が得られた場合、ROIは5.0%です。ほかの事業のROIが10.0%だった場合、事業Aは、投資に対して効率の良い利益を上げられていないということが考えられます。立ち上げたばかりで初期投資が必要といった理由がないのであれば、事業の見直しすべきでしょう。

ROAをチェックして、将来の経営戦略に役立てよう

ROAなどの指標は、将来の経営方針を決めるためにとても役立ちます。信頼性の高い数値を得るためにも、日々の取引の記録や決算書類を正しく作成することが大切です。

正確な決算書類を作成するためには、日々の取引を入力するだけで決算書が作成できる会計システムや、自動で経営分析に役立つ指標を計算したり、レポートを出力できたりする会計システムの活用がおすすめです。

勘定奉行iクラウド なら、本記事でご紹介したROAやROEの数値に加え、売上高純利益率や棚卸資産回転率・売掛債権回転率など、企業の収益性を分析できる帳票をいつでも出力可能です。また月次・四半期・半期・年間で推移表を作成できるため、継続的に自社の経営状況を把握することができます。

勘定奉行iクラウド で会計管理をしっかりと行い、ROAを用いた経営分析で、経営における課題点などを洗い出してみましょう。

■監修者

石割 由紀人

公認会計士・税理士、資本政策コンサルタント。PwC監査法人・税理士法人にて監査、株式上場支援、税務業務に従事し、外資系通信スタートアップのCFOや、大手ベンチャーキャピタルの会社役員などを経て、スタートアップ支援に特化した「Gemstone税理士法人」を設立し、運営している。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!