貸借対照表(B/S)は、決算日時点における企業の財政状態を可視化する「財務三表」の一つです。損益計算書(P/L)が一定期間の「稼ぐ力」を示すのに対し、貸借対照表は「企業の体力や健全性」を映し出す役割を持ち、両者を組み合わせて読み解くことで、より正確な経営分析が可能になります。

この記事では、貸借対照表を構成する「資産・負債・純資産」の基本構造から、損益計算書やキャッシュフロー計算書との決定的な違い、さらには流動比率や自己資本比率といった実務で役立つ分析指標までをわかりやすく解説しています。

財務諸表の読み方を習得することは、自社の資金繰り改善や投資判断の精度向上に直結します。決算書の数字を経営戦略に活かしたい経営者や、財務分析のスキルを高めたい担当者の方は、ぜひこの記事の内容を実務にお役立てください。

目次

- 貸借対照表は財務三表のひとつ

- 【資産の部】貸借対照表の構成

- 【負債の部】貸借対照表の構成

- 【純資産の部】貸借対照表の構成

- 貸借対照表の分析ポイント

- 貸借対照表を経営に役立てよう

- 貸借対照表と損益計算書に関するよくある質問

貸借対照表は財務三表のひとつ

貸借対照表は、財務三表(貸借対照表・損益計算書・キャッシュフロー計算書)のひとつで、決算日時点における企業の財政状態を示す書類です。具体的には、以下の3つの情報を把握できます。

- 企業が保有する資産の内訳

- 返済義務のある負債の状況

- 株主出資分などの純資産の状況

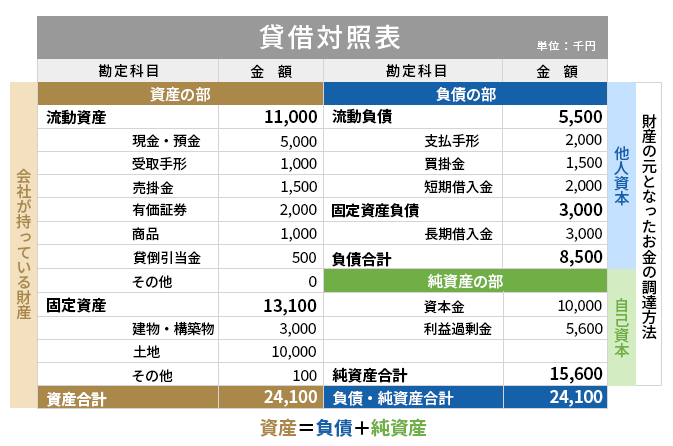

●貸借対照表

貸借対照表(B/S)は、決算日などの「特定時点」における企業の財政状態を示した表のことです。左側に「資産」、右側に「負債・純資産」を記載します。

左側の資産の部は、企業が調達した資金をどのように活用しているのかを示します。資産は現金や商品在庫、建物、土地、無形の権利などが該当し、これらを所有するためには、資金が必要です。この資金の調達方法を示すのが、右側の負債の部と純資産の部です。

貸借対照表を確認することで、企業が保有する現預金や備品の状況、および将来の支払能力といった「財務の健全性」を把握できます。

●貸借対照表と損益計算書の違い

損益計算書(P/L)は、会計期間という「一定期間」における経営成績を示した表のことです。売上高から諸費用を差し引き、最終的な利益(または損失)を算出します。

資産の残高を示す貸借対照表に対し、損益計算書は「期間内の収益性」に特化しているのが特徴です。ここで算出された当期純利益は、貸借対照表の「純資産」に加算される仕組みとなっており、両者は密接に関連しています。

損益計算書のより詳しい見方や、各利益の計算式について詳しく知りたい方は、以下の記事もあわせてご確認ください。

損益計算書(P/L)の読み方とは?計算式や見るべきポイントも紹介

●貸借対照表とキャッシュフロー計算書の違い

キャッシュフロー計算書(C/F)は、会計期間内の「現金の増減」を営業・投資・財務の3区分で示した表のことです。損益計算書上の「利益」と、実際の手元の「現金」は必ずしも一致しないため、帳簿上の数字ではない「実際の資金繰り」を可視化します。

貸借対照表が「すべての資産(建物や売掛金など)」を網羅するのに対し、キャッシュフロー計算書は「現金およびその同等物」がどのような理由で動いたかを明らかにする役割を持ちます。

【資産の部】貸借対照表の構成

資産の部は、企業が調達した資金をどのように運用しているかを示す項目です。貸借対照表の左側に記載され、現金化のしやすさに基づき以下の3つで構成されます。

- 流動資産:1年以内に現金化できる資産(現預金、売掛金など)

- 固定資産:1年以上の長期にわたり使用する資産(建物、備品、権利など)

- 繰延資産:支出効果が1年以上に及ぶ費用を資産として計上したもの

これらを確認することで、企業の資金運用の実態や短期的な支払能力を把握できます。

流動資産

流動資産とは、通常の営業活動から生じる資産、または1年以内に換金が可能な(あるいは現金として今すぐ利用できる)資産のことです。具体的には、下記のような項目が流動資産の勘定科目として使われます。

■流動資産に該当する主な勘定科目

| 現金 | 硬貨や紙幣といった貨幣。 |

|---|---|

| 普通預金 | 銀行などに開設した普通預金口座への預け入れや引き出し取引。 |

| 当座預金 | 銀行などに開設した当座預金口座への預け入れや引き出し、小切手・手形の決済などの取引。 |

| 受取手形 | 営業取引の決済によって受け取った約束手形や為替手形の手形債権。 |

| 売掛金 | 商品などの販売やサービスの提供による、後払いでの信用取引(掛取引)の未収金やその決済。 |

| 有価証券 | お金に換えられる証券。国債や社債が該当。 |

| 短期貸付金 | 1年以内に回収予定の取引先などへの貸付金。 |

| 棚卸資産 | 販売目的で一時的に保管する商品・製品・原材料・仕掛品商品などの在庫品。 |

固定資産

流動資産に対し、1年以上の長期にわたって利用を予定している資産や、現金化までに時間がかかる資産は、固定資産に該当します。固定資産は、さらに「有形固定資産」「無形固定資産」「投資その他の資産」に分けられます。

■固定資産の3つの構成

| 有形固定資産 | 形のある資産のこと。土地や建物、事業に活用する機械装置、付属設備、車両運搬具などが該当。 |

|---|---|

| 無形固定資産 | 形のない資産のこと。ソフトウェアや商標権、営業権などの勘定科目が該当する。形はなくても、企業の保有する資産で現金化が可能なものは、無形固定資産として計上する。 |

| 投資その他の資産 | 有形固定資産や無形固定資産以外の固定資産。短期的な売買目的ではない投資有価証券などが該当する。 |

繰延資産

繰延資産は、支出する費用のうち、その支出効果が1年以上になるものを指します。資産の部に計上しますが、実際に現金化できる資産ではありません。長期的に事業に影響があると思われる支出をする際、会計上は一度に計上せず、長期間にわたって少しずつ計上していくという手法を取ります。

具体的な勘定科目には、開業費や社債発行費などが該当します。繰延資産は、資産の部に計上されてはいるものの、実際に企業が保有している資産とはいえないという特徴があります。

【負債の部】貸借対照表の構成

負債の部は、将来的に返済・支払の義務がある「外部から調達した資金」を示す項目です。貸借対照表の右側上部に記載され、返済期限の長さに応じて以下の2つに分類されます。

- 流動負債:1年以内に返済・支払期限が到来する負債(買掛金、短期借入金など)

- 固定負債:1年以上の長期にわたって返済する負債(長期借入金、社債など)

負債の構成を把握することで、企業の直近の支払負担や長期的な財務の安定性を評価できます。

流動負債

流動負債は、1年以内に支払う予定のお金のことです。すでに商品を受け取っていて、支払いが決まっている「買掛金」や、発行済みの「支払手形」などが該当します。具体的には、下記のような勘定科目があります。

■流動負債に該当する主な勘定科目

| 買掛金 | 商品・原材料など、仕入れに関する掛取引の未払い分(仕入債務)。 |

|---|---|

| 支払手形 | 代金の支払いのために振り出した約束手形や引き受けた為替手形。 |

| 短期借入金 | 運転資金や設備資金の調達のために、金融機関や取引先、役員などから行う借り入れで、1年以内に返済予定のもの。 |

| 未払金 | 仕入れ以外の取引(固定資産の購入、外注費、広告費など)の未払い分。 |

| 預り金 | 役員や従業員、取引先などから一時的に預かったお金で、本人または第三者に支払うべきもの。 |

固定負債

固定負債とは、1年以上の長期間にわたって返済する義務を負っている負債のことです。長期にわたる借入金や社債などが該当します。

【純資産の部】貸借対照表の構成

純資産の部には、株主が会社に対して出資した資本金などを記載します。また、評価・換算差額等(資産を時価評価した際の含み益または含み損)や新株予約権などもこの純資産に含まれます。 なお、負債の部に記載される項目は将来、支払いの必要があるものですが、純資産の部に記載される項目は、将来の返済義務はありません。

貸借対照表の分析ポイント

貸借対照表の数値を分析することで、企業の「短期的な資金繰り」や「長期的な財務の安定性」を客観的に評価できます。主な分析指標は以下の通りです。

- 流動比率、当座比率:短期的な支払能力(資金繰りの安全性)を測る

- 自己資本比率:中長期的な財務の健全性を測る

- 固定比率:設備投資などの固定資産が自己資本で賄えているかを測る

流動比率のチェック

流動比率が100%を上回っていれば短期的な資金繰りは安全、下回っていれば危険のサインです。より安全性を重視する場合は120~200%程度が望ましいとされています。

流動比率とは、流動負債に対してどの程度の流動資産があるのかを示す比率です。流動資産は1年以内に現金化できる資産のことで、流動負債は1年以内に支払う必要のある負債を指します。そのため、流動比率を見ることで、直近で返済が必要なお金に対する支払い能力を判断できます。

流動比率が100%を下回っていれば、資金繰りが困難になる可能性があるといえるでしょう。反対に、流動比率が100%を上回っていれば、当面の資金繰りの心配は少ないと考えることができるのです。

流動比率は、下記の計算式で導くことができます。

流動比率(%)=流動資産÷流動負債×100

当座比率のチェック

当座比率が100%以上であれば、良好な換金能力を持っており、短期的な支払能力に問題がないといえます。

当座比率とは、流動負債に対する「当座資産」の割合を示す指標です。当座資産とは、現金や預金など、流動性が高く確実に活用できる資産を指します。

流動比率には、すぐには現金化しにくい「棚卸資産(在庫)」が含まれますが、当座比率はこれらを除外して算出します。そのため、流動比率よりも厳しく、より実態に近い安全性を確認することが可能です。

当座比率は、下記の計算式で導くことができます。

当座比率(%)=当座資産÷流動負債×100

自己資本比率のチェック

自己資本比率が高いほど、借入金に頼らない経営ができており、長期的な財務の安定性が高いと判断されます。

自己資本比率は、総資本(負債+純資産)における自己資本の比率を示すものです。自己資本とは、企業の剰余金や株主から得た資本など、返済の必要がない資本を指します。

総資本のうち、自己資本が占める割合が多ければ、それだけ長期的な安定性が高いといえるでしょう。反対に、自己資本比率が低い場合は、赤字であったり、借入金などの負債が増加していたりすることが原因として考えられます。

自己資本比率は、下記の計算式で導くことができます。

自己資本比率(%)=自己資本÷総資本×100

固定比率のチェック

固定比率は100%を下回っているのが理想であり、数値が低いほど長期的な安定性が高いといえます。

固定比率とは、長期的に保有する予定の固定資産に対し、自己資本の比率を示すものです。建物や機械などの固定資産は、回収に時間がかかるため、返済期限のない自己資本によって調達するのが財務上の理想とされています。

固定比率が100%を超えている場合、固定資産の購入資金を借入金(負債)で賄っていることを意味し、財務の圧迫につながる懸念があります。

固定比率は、下記の計算式で導くことができます。

固定比率(%)=固定資産÷自己資本×100

貸借対照表を経営に役立てよう

貸借対照表を見ることで、自社の経営状態や資金繰りの問題などを把握できます。ただし、そのためには正確性の高い貸借対照表を作成する必要があります。

日々の会計処理を正しく行い、効率良く貸借対照表を作成するには、会計ソフトの活用が便利です。「勘定奉行iクラウド」なら、金融機関の入出金明細データや領収書、Excelファイルを取り込み、伝票起票を自動化できます。また、いつもの経理業務をデジタル化し、経理業務の効率化と人為的なミスの削減にひと役買ってくれます。

「勘定奉行iクラウド」は無料トライアルとオンライン相談でお客様に合った最適な運用をご提案し、安定稼働までサポートいたします。会計ソフトをお探しの実務担当者様は、ぜひご利用を検討ください。

貸借対照表と損益計算書に関するよくある質問

企業の財務状態を正しく把握するには、貸借対照表や損益計算書の役割を深く理解することが不可欠です。実務や経営分析の場で迷いやすいポイントを、よくある質問を基に整理して解説します。

- 貸借対照表とは何を表す書類ですか?

-

貸借対照表は、決算日という「特定時点」における企業の財政状態を一覧化した表です。別名「バランスシート(B/S)」と呼ばれ、左側に資産(資金の運用形態)、右側に負債と純資産(資金の調達源泉)を記載します。

この書類の役割は、企業が保有する現預金や備品などの「資産」と、銀行借入や自己資本といった「調達手段」を対比させ、財務の健全性を可視化することにあります。自己資本比率や短期的な支払能力を読み解くことで、倒産リスクの低さや経営の体力を客観的に判断するための重要な根拠となります。

- 貸借対照表と損益計算書の違いは何ですか?

-

両者の大きな違いは「視点」と「期間」にあります。貸借対照表(B/S)が特定の「時点」での残高(財政状態)を示すのに対し、損益計算書(P/L)は会計期間という「一定期間」における利益(経営成績)を示します。

貸借対照表は「現在どれだけの財産と借金があるか」という財務の安定性を測るためのもので、損益計算書は「その期間にどれだけ効率よく稼いだか」という収益性を測るためのものです。損益計算書で算出された「当期純利益」は、貸借対照表の純資産(利益剰余金)に加算される仕組みになっており、損益計算書の結果が貸借対照表に蓄積されていくという密接な連動関係にあります。

- バランスシートの「流動」と「固定」の違いは何ですか?

-

主な違いは、現金化または支払いの期限が「1年以内か、それを超えるか」という基準(ワン・イヤー・ルール)にあります。

資産の場合、通常の営業サイクル内にあるものや1年以内に現金化できるものが「流動資産(現預金、売掛金など)」、1年を超えて保有・使用するものが「固定資産(建物、機械、ソフトウェアなど)」です。負債も同様に、1年以内に返済・支払期限が来るものが「流動負債」、1年を超えるものが「固定負債」となります。この区分を比較することで、「直近で支払うべき負債(流動負債)に対し、すぐに現金化できる資産(流動資産)を十分に持っているか」という資金繰りの安全性を正確に分析できます。

■監修者

石割 由紀人

公認会計士・税理士、資本政策コンサルタント。PwC監査法人・税理士法人にて監査、株式上場支援、税務業務に従事し、外資系通信スタートアップのCFOや、大手ベンチャーキャピタルの会社役員などを経て、スタートアップ支援に特化した「Gemstone税理士法人」を設立し、運営している。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!