2027年度から新リース会計基準が適用されます。この新基準では、借手の会計処理が大幅に変更されることとなり、そのカギを握るのが「リースの種類」と「リース期間」だと言われています。

今回は、このうち「リース期間」について、現行基準との違いや、新基準で経理担当者が注意しておくべき点などについて解説します。

※ リースの種類については、コラム「新リース会計基準で「リース」となるものは?新たな識別基準で借手が押さえておきたいポイント」もご参照ください。

目次

- 新リース会計基準でリース期間が見直された背景

- 新リース会計基準でのリース期間の決め方

- リース期間の決定手順と実務ポイント

- リース期間を決定する際の注意点

- 新リース会計基準に対応するにはシステム化も検討を

- おわりに

新リース会計基準でリース期間が見直された背景

現行のリース会計基準では、「ファイナンス・リースか、オペレーティング・リースか」を分類し、その後に会計処理の方法が決まります。

●現行基準でのリース期間の扱いと問題点

現行基準のリース期間は、「解約不能期間が1年以内」であるかの違いくらいで、会計処理上ではそれほど重視されるものではありません。

●現行のリース会計基準

| ファイナンス・リース | オペレーティング・リース | |

|---|---|---|

| リース期間 | 法定耐用年数に基づく (解約不能期間が1年超) |

期間の拘束はない |

| 会計処理 | 原則「オンバランス」 (売買処理) (一定条件下でオフバランス) |

原則「オフバランス」 (費用処理) (注記を要する場合がある) |

しかし、本来はファイナンス・リース取引であっても、リース契約を短めに設定して更新オプションをつけてオペレーティング・リースとして処理する動きが一部で見られます。この方法で会計処理を行うと、財務諸表上は「負債として記載されない」ことになり、投資家など利害関係者の間では、実際には多くのリース資産を使っているのに「見た目の財務状況と合わない」ことが問題視されていました。

●新基準で見直された点と目的

新リース会計基準では、この問題を解決するため、一部の短期・少額リースを除く全てのリースを原則として「借手の資産」(使用権資産)と「負債」(リース負債)で計上し、リース期間も単なる契約期間ではなく「経済的実態」に基づいて計上することになります。これにより、「実際の利用状況を反映したリース期間」を考えることになり、今後は、意図的にリース期間を短くして費用計上するといった“操作”ができなくなります。

新基準の目的は、リース契約による負債を全て計上し、投資家や債権者などの利害関係者が企業の財務状況を正しく理解できるようにすることです。国際的な会計基準「IFRS 16」をベースにしているため、世界規模で企業比較がしやすくなり、グローバル展開をしている企業にとっても財務報告の一貫性が向上することになります。

新リース会計基準でのリース期間の決め方

現行基準のファイナンス・リースでは、耐用年数に応じた契約期間を「リース期間」として設定します。中途解約ができない契約が多いこともあり、リース期間の決定で実務担当者が悩むことは少なかったと言えます。

しかし、新リース会計基準の適用後は、リース期間は「単なる契約期間ではなく“経済的実態”に基づいて決定する」というように、考え方が大きく変わります。

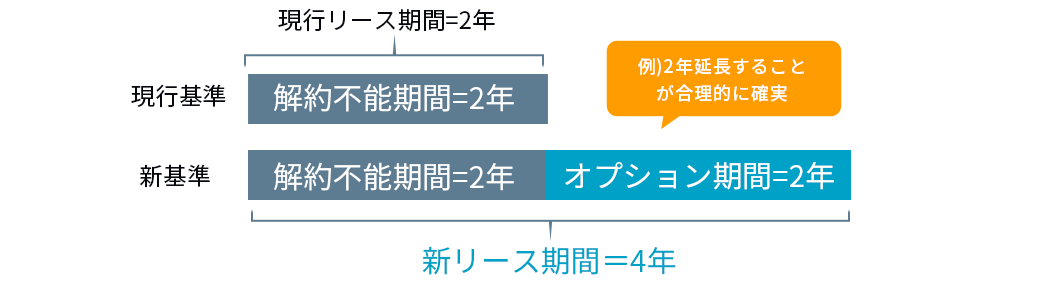

「経済的実態」は、企業が実際にリースをどれくらいの期間利用する可能性が高いかについて考慮することを指します。例えば、リースの中には、契約が終了しても簡単に代替品に切り替えられないケースがあります。そのような場合、契約上のリース期間とは別に、「○年更新が可能」のような更新オプションや契約期間中に途中解約を可能とする解約オプションを設けることがあります。このような実態がある以上、契約の条文だけで判断するのは難しいため、実際にどのようにリース資産を利用するのかを見極めてリース期間を決定する、という考え方が「経済的実態」の趣旨です。

●リース期間に更新オプション・解約オプションを含む

新リース会計基準では、従来の「契約で定められた期間」(解約不能期間)に加え、更新オプションや解約オプションの可能性がある場合は、その期間も含めて「リース期間」とすることになります。

●経済的インセンティブの判定基準

新基準では、具体的に「経済的インセンティブ要因」の例示がされているため、当てはまる場合はリース期間として見積もる必要があります。

●オンバランス処理の例外となるケース

ただし、次の2点に該当する場合は、企業の財務状況に大きな影響を与えないものとして、例外的に資産計上しなくてもよいとされています。

① 契約期間が12ヶ月以内のリース(更新オプションを含めない)

契約期間が1年以内に終了する場合は、長期的な財務状況に大きな影響を与えないため、貸借対照表に計上するよりも単純に費用処理した方が合理的と見なされ、例外的に認められています。

ただし、更新オプションは含まれないため、最初から1年契約であれば対象となります。また、契約更新がほぼ確実な場合は、短期リースとみなされないため資産計上が必要です。

② 少額リース

少額リースは、少額な資産を貸借対照表に全て計上すると手続きが煩雑になりすぎることから、リース料を簡便的に費用処理することが認められています。

「少額」の基準は明確には定められていませんが、リース契約の内容ではなく、資産の価値で判断します。

一般的には、300万円以下を目安とされることが多いです。

※詳細は、コラム「新リース会計基準の免除規定とは?オフバランス処理を適用する条件を解説」をご参照ください。

リース期間の決定手順と実務ポイント

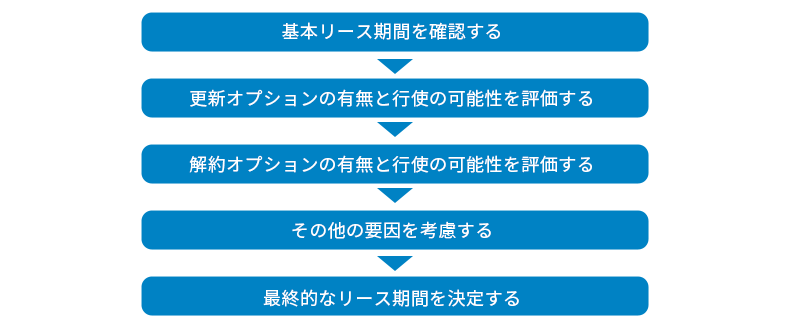

リース期間は、概ね次のように5つのステップで見積もりを行い決定します。

まずは契約書を確認し、基本となるリース期間(契約上の開始日と終了日)を特定します。

その後、契約書に更新オプションが含まれているか、途中解約の可否が含まれているかを確認します。

●更新オプション・解約オプションの判断基準

更新オプションがある場合は、どの程度の期間で更新する可能性が高いかを判断します。例えば、リース資産が業務に不可欠で代替が難しい場合は、更新の可能性が高いため、どのくらいの期間更新しそうかを見積もります。市場でより良いリース条件が見込める場合などは、更新オプションを行使する可能性が低くなり、途中解約可能な契約であれば、逆に解約オプションを行使する可能性が高くなるでしょう。

同様に、途中解約が可能になっている場合は、契約期間中に解約する可能性がどの程度あるか判断し、いつ頃解約しそうかを見定めます。途中解約する際、高額な違約金が発生したり、代替資産の確保に時間やコストがかかったりすることがあります。このような場合は、解約の可能性も低くなるでしょう。

このように、更新と解約についてそれぞれどの程度の可能性があるか、「オプション行使の可能性」を見極めることがもっとも重要な作業になります。

オプション行使の可能性は、主に市場などの外的要因から検討することになりますが、経営戦略、事業計画、設備の耐用年数など、社内要因でも変わります。例えば「5年後には事業方針が変わる予定がある」場合、その時点でリース取引が必要か否かを判断することも重要な経営戦略になるでしょう。

先述した経済的インセンティブ例示を参考にしながら、 各ステップを総合的に考慮し、実際に計上すべきリース期間を決定します。

リース期間を決定する際の注意点

リース期間の決定に当たっては、次の点に注意しておきましょう。

●リース期間の決定には説明責任が伴う

新リース会計基準では、リース期間は財務諸表の適正を左右する重要なポイントになります。会計監査や経営陣から「なぜそのリース期間に決めたのか?」と説明を求められる可能性があるため、「大体このくらいだろう」と適当に判断することは避けなければなりません。

リース期間を決定したら、根拠を明確に回答できるよう文書化しておくとよいでしょう。

●リース期間は状況に応じて見直しが必要になる

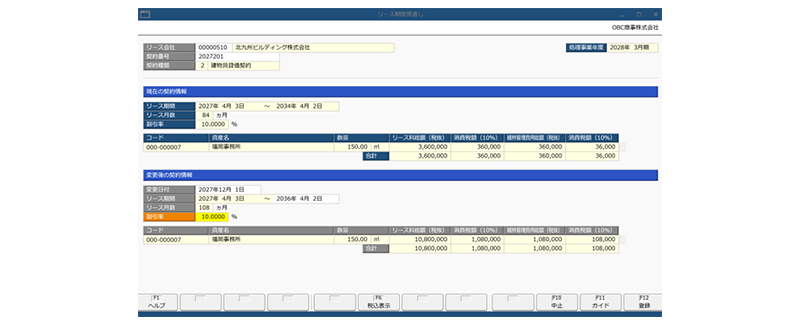

企業の戦略変更や市場環境の変化により、見積もった更新期間よりも長く利用したり、早めに解約したりと、最初に決めたリース期間から実際の契約期間が変わってしまうことは珍しくありません。しかし、リース期間が変わると、計上した負債・資産額に影響が生じるため、会計処理の見直しが必要になります。(リース負債の見直し)

契約内容が変更された場合は、速やかに新しいリース負債を計算し直し、増額する場合は増額分を、減額する場合は差額を損益計上し、リース資産を減額させます。

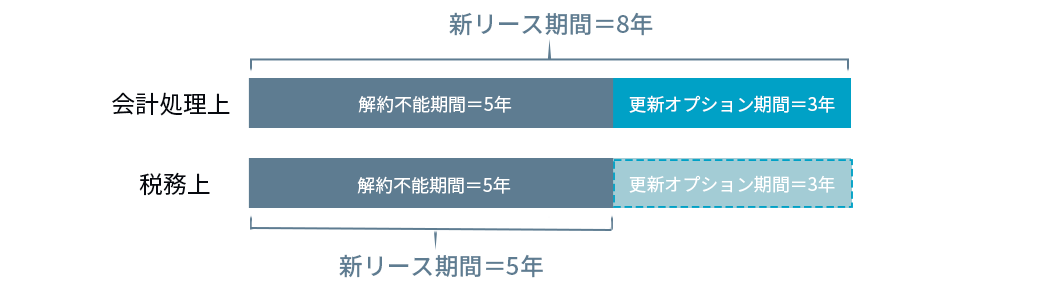

●新リース会計基準と税務上の処理が異なる

令和7年度税制改正では、借手の税務処理は「従来から大きな変更なし」となりました。これにより、会計処理と税務処理が一致しないため、税務調整が必要になります。

リース期間に焦点を当てると、新リース会計基準では「契約上のリース期間」と「更新・解約が合理的に確実な期間」になりますが、税務上はリース期間を「契約上のリース期間」とすることが多く、更新オプションがあっても考慮されません。

そのため、会計上では解約不能期間に更新オプションを含むリース期間として処理し、減価償却もそのリース期間で行うことになりますが、税務では解約不能期間=リース期間と判断されます。減価償却期間も同様になり、会計と税務の間でズレが生じるため、税務申告時に調整が必要になります。

重要なリース契約は、事前に「税務上どう扱われるか」を確認し、税理士や税務担当者と事前に相談して適切に処理する必要があります。

新リース会計基準に対応するにはシステム化も検討を

新リース会計基準でのリース期間は、契約書をよく確認し、更新・解約オプションの有無をチェックすることが重要になります。

経理担当者としては、実際の運用で更新や解約の可能性がどれくらいあるのか、リースを使用する部門と相談し、変更があった場合には経理担当者にも情報が随時届くよう、社内体制を整えておくことが肝心です。

●オススメは「クラウド」で「リース管理」できるシステム

現状、リースの契約情報や会計情報をExcelで管理している場合、更新頻度によっては業務負荷が大きくなります。各部門・拠点の担当者と経理担当者の連携がスムーズに行われなければ、適切に財務諸表に反映することも難しくなるでしょう。

効率的に契約情報を収集し、会計情報に反映するには、契約情報・会計情報を一元管理できるリース管理システムが必要不可欠と言えます。クラウドサービスで提供されているタイプなら、各部門・拠点からの契約情報の更新も会計情報にスムーズに反映され、効率的に会計処理や修正が行えるようになります。

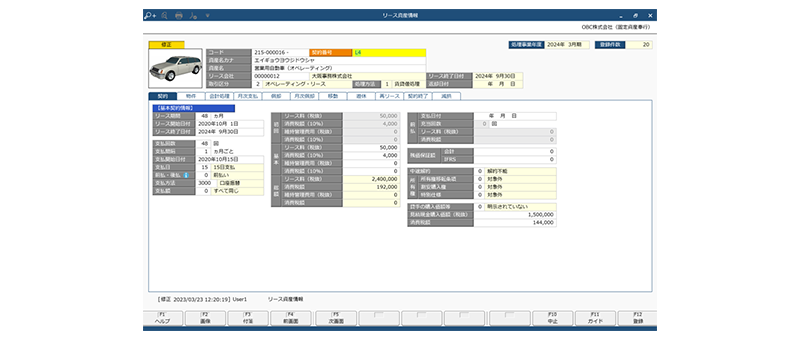

例えば、固定資産奉行V ERPクラウドの場合、固定資産だけでなくリース資産の管理も可能です。リース資産の外観の写真・設置場所・購入先などの物件情報や、契約期間・リース料・履歴などの多様なリース契約情報をまとめて管理することが可能です。クラウド上で契約情報を共有できるため、本社内だけでなく拠点や子会社等とも契約情報を共有できます。

また、基本リース料やリース期間、割引率の設定から、使用権資産、リース負債、減価償却費、支払利息を自動計算できます。リース期間終了時にリース資産の市場価値に満たない場合に発生する「残価保証額」の支払見込額を管理し、残価保証額の支払見込額を加味してリース負債を計算できるため、より適正な会計処理が実現します。

新基準の初年度適用時には、資産・負債に対する「累積的影響額」を自動計算し、複雑な遡及計算も自動化するため、適用直後の業務負荷も大幅に軽減できるでしょう。また、リース範囲の拡大や縮小に関する契約条件やリース期間、リース料の変更が生じた場合も、変更内容を登録することでリース負債を自動で見直せます。

固定資産奉行V ERPクラウドで仕訳作成が完了すると、勘定奉行iクラウドのダッシュボード上に起票件数が通知されるため、各部門や拠点の担当者から何かアクションしなくても、経理・会計担当側の業務プロセスがスムーズに進みます。

他社の会計システムをお使いの場合でも、他システム仕訳連携オプション※を追加すれば簡単に仕訳データを取り込め、会計処理を効率化できます。

※他システム仕訳連携オプションは、別途契約が必要です。

おわりに

リース情報の適切な管理体制にはシステム化がもっとも効果的ですが、そのシステムを導入・運用まで整備するにあたっては、トライアル期間を充分に確保するスケジュールで検討することが重要です。

「まだ時間はある」と悠長に構えていると、あっという間に適用時期になってしまいます。まずは、自社への影響やシステム導入の必要性を判断できるように、できるだけ早く自社のリース状況を洗い出し、万全の体制で新リース会計基準に備えましょう。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!