消費税改正まであと1年を切りました。この改正から「複数税率」になるため、消費税の区分計算や請求書の様式変更など、経理業務の大幅な見直しが必要となります。経理を担当する方の中には、複数税率に対応するレジやシステムに入れ替える費用の大きさに、頭を抱えている方も多いのではないでしょうか。

そんな中小企業のために、改修や入替に伴う経費の一部を国が補助する「軽減税率対策補助金」制度があります。

この制度は本来、2018年1月31日までに申請し、2019年9月30日までに事業を完了するというスケジュールでした。しかし、改正時期が正式決定したことで、申請期間が大幅に延長されています。

そう、まさに今がラストチャンス!

この補助金はどう活用できるのか、そもそも自社は対象なのか・・・。そんな疑問にも答えるべく、今回は「軽減税率対策補助金制度」の意義から手続き方法まで、詳しく解説していきます。

目次

- すべての中小企業が対象!「軽減税率対策補助金制度」とは?

- 何に、いくら活用できる?「軽減税率対策補助金制度」の活用方法

- いつ、何が必要?申請の流れと手続き方法

- おわりに ― 代理申請事業者の「申請サポート」を利用しよう

すべての中小企業が対象!「軽減税率対策補助金制度」とは?

2019年10月の消費税改正は、税率10%への引上げと同時に軽減税率8%が採用されます。税率が2つになるため、改正以降は経理面で「適用税率ごとに区分した消費税額の計算」や「商品ごとの適用税率と合計額を記載した請求書等の発行」という新たな対応※が求められます。

- ※求められる対応については、OBC360°過去記事「半年後に迫る!「消費税改正・軽減税率制度」今から企業が準備しておくべきこと」を参照ください。

そこで中小企業庁では、これらの作業に関した具体的なサポートとして、複数税率対応レジの導入や受注システムの改修などを行う際にかかる経費の一部を補助する制度を開始しました。それが「中小企業・小規模事業者等消費税軽減税率対策補助金制度」、いわゆる「軽減税率対策補助金制度」です。

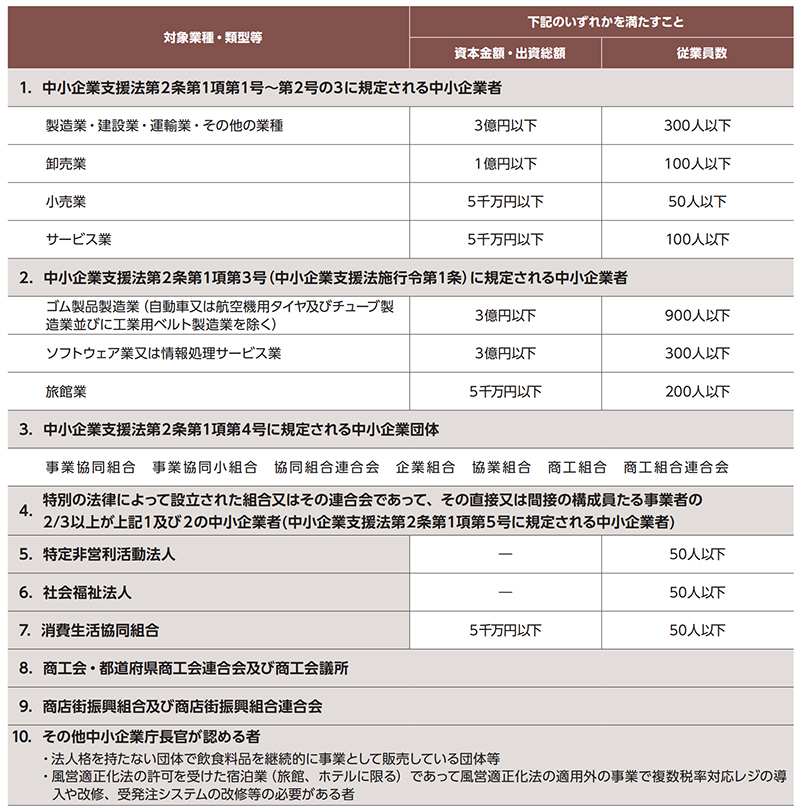

補助金の対象企業

補助金での支援対象は、「みなし大企業※」を除く中小企業、小規模事業者、個人事業主となっています。企業の9割が中小企業といわれる日本。つまり、ほぼ日本国内すべての企業がこの補助金を活用できるということです。貴社が中小企業に属するなら、言うまでもなく“補助金の支援対象”です。ぜひ、補助金を上手に使ってこの危機を乗り越えましょう!

なお、中小企業庁では、中小企業、小規模事業者等を以下のように定義しています。

- ※「みなし大企業」とは以下のいずれかに該当する中小企業のことを指します。

- 発行済株式の総数または出資価格の総額の1/2以上を同一の大企業が所有している中小企業者

- 発行済株式の総数または出資価格の総額の2/3以上を大企業が所有している中小企業者

- 中小企業投資育成株式会社や投資事業有限責任組合に該当しない大企業の役員、または職員を兼ねている者が、役員総数の1/2以上を占めている中小企業者

何に、いくら活用できる?「軽減税率対策補助金制度」の活用方法

「軽減税率対策補助金制度」は、具体的にはどのように活用できるのでしょうか。

補助金が活用できる範囲や補助額について整理してみましょう。

対象範囲

複数税率対応への支援には、下記のように2つの申請類型があります。

A型:複数税率対応レジの導入支援

複数税率に対応できるレジを新しく導入したり、対応できるように既存のレジを改修したりするときに使える補助金です。レジの種類や導入なのか改修なのかという複数税率への対応方法によって、以下の4種類の申請区分があります。

<申請区分>

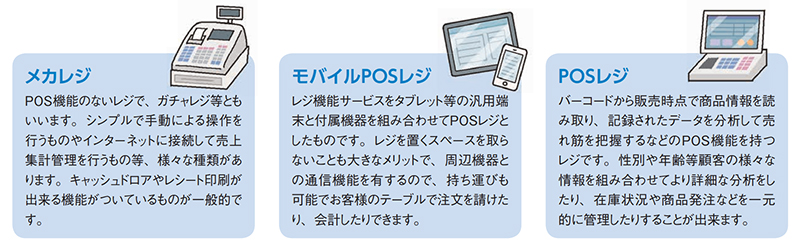

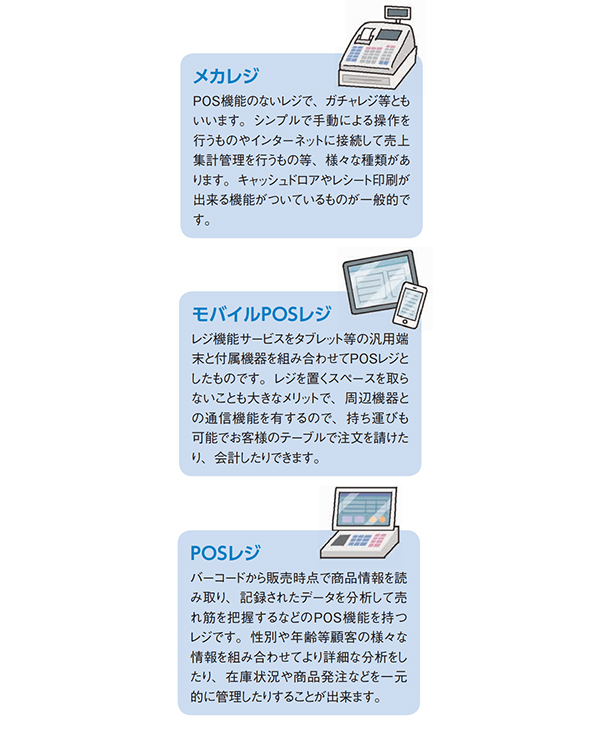

- レジ・導入型(A-1型):

複数税率対応の機能を有するPOS機能のないレジを対象機器とし、その導入費用を補助します。 - レジ・改修型(A-2型):

複数税率非対応のレジを対応レジに改修する費用を補助します。 - モバイルPOSレジシステム(A-3型):

複数税率に対応した継続的なレジ機能サービスをタブレット、PC、スマートフォンの汎用端末と、レシートプリンタを含む付属機器を組み合わせてレジとして利用する場合の導入費用を補助します。 - POSレジシステム(A-4型):

POSレジシステムを複数税率に対応するように改修または導入する場合の費用を補助します。

ただし、現在使用しているレジがすでに複数税率に対応している場合や、軽微な設定変更で対応が可能な場合は、補助金の対象にはなりません。

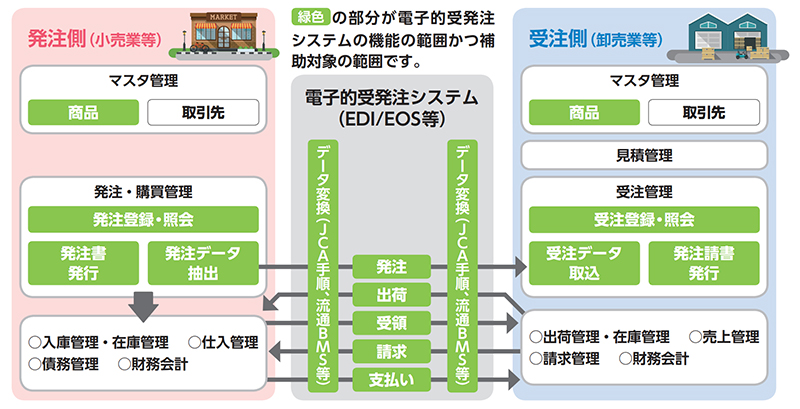

B型=受発注システムの改修等支援

電子的受発注システム(EDI/EOS等)を利用している企業が、複数税率に対応するために必要となる機能について改修・入替を行う場合に使える補助金です。

電子的受発注システムの機能を含むものであれば、受発注管理と在庫管理、財務会計などが一体となったパッケージソフトやサービスについても支援対象となります。さらに、システムの入替・改修に伴い、本番サーバ環境として最低限必要となる物品(サーバ機器やディスプレイ、マウス、キーボード、OS、データベースソフト)を購入する場合も、補助金を適用することができます。

ただし、現在使用している受発注システムがすでに複数税率に対応している場合は、補助金の対象にはなりません。

※メールを介してデータを送付するだけの方式やFAXやメール等でイメージ化されたファイルのみを送受信している場合は電子的受発注システムを利用していることにはなりません。

申請には、指定のシステムベンダーに発注して受発注システムを改修・入替をする指定事業者改修型(B−1型)と、自ら対象パッケージ製品・サービスを購入・導入して受発注システムを改修・入替を行う自己導入型(B−2型)の2つがあり、支援を受けることができる具体的な範囲は、以下の通りとなっています。(B-1型、B-2型共通)

- 電子的受発注データのフォーマットやコード等の改修。

- 現在使用している電子的受発注システムから複数税率に対応したシステムへの入替。

- 商品マスタ、発注・購買管理、受注管理機能のうち、複数税率対応に伴い、必要となる改修・入替。

- パッケージ製品やサービスについては、電子的受発注システムの機能を含むもので、改修・入替に伴う初期購入費。

<注意>

※リース製品も対象となります。 ※開発用のサーバ機器やクライアントとして利用するハードウェア、ソフトウェア等にかかる費用、クラウド環境の構築費や利用料は除きます。

補助率・補助額

補助率はA型、B型ともに原則改修にかかる費用の2/3となりますが、それぞれに例外もありますので注意が必要です。

A型

導入費用が3万円未満の機器を1台購入する場合は3/4、タブレット型の汎用機器の場合は1/2となります。

<例> iPad Proとレシートプリンタ内蔵レジ、バーコードリーダーを購入する場合

購入額合計:154,600円(税抜)

補助額合計:88,100円(税抜)

| 購入品 | 価格 | 補助率 | 補助額 | 実質負担額 |

| iPad Pro | 89,800円 | 1/2 | 44,900円 | 44,900円 |

|---|---|---|---|---|

| レシートプリンタ内蔵レジ | 45,000円 | 2/3 | 30,000円 | 15,000円 |

| バーコードリーダー | 19,800円 | 2/3 | 13,200円 | 6,600円 |

B型

補助対象範囲外を含むパッケージ製品・サービスについては初期購入費用の1/2を補助対象経費とし、これに補助率を掛けます。

<例> 電子的受発注システム(EDI/EOS等)と、販売・購買管理システムを購入する場合

購入額合計:1,275,000円(税抜)

補助額合計:665,000円(税抜)

| 購入品 | 価格 | 補助率 | 補助額 | 実質負担額 |

| 電子的受発注システム (EDI/EOS等) |

720,000円 | 2/3 | 480,000円 | 240,000円 |

|---|---|---|---|---|

| 販売・購買管理システム | 555,000円 | (購入価格の1/2)×2/3 | 185,000円 | 370,000円 |

また、補助額には以下のように上限も設定されています。申請型によって条件が異なりますので、注意しましょう。

| 補助額上限 | |

| A型 A-1 A-2 A-3 A-4 |

|

|---|---|

| B型 B-1 B-2 |

|

いつ、何が必要?申請の流れと手続き方法

では、申請はどのような手順で行うのでしょうか。具体的な申請手続きについて整理してみましょう。

申請手続きの流れ

A型とB-2型は、自ら対象製品を購入して自社で改修・入替をするため、購入・改修後の申請となります。一方B-1型は、指定のシステムベンダーが改修・入替作業を行うため、システム改修等を検討後、改修前に交付申請を行います。交付決定通知書を受領してから契約・改修となるので、実際の補助金交付には事業報告書の提出が必要になります。

<補助金交付までの流れ>

A型・B-2型の場合

- 購入・改修等の検討

- 購入・改修

(対象商品証明書を受領) - 申告書の作成・準備

- 交付申請

- 補助金の交付

B-1型の場合

- システム改修等の検討

(システムベンダーに相談) - 申請書の作成・準備

- 交付申請

- 交付決定通知書受領

- 契約・システム改修

- 事業報告書の提出

- 補助金の交付

申請方法と必要書類

いずれの申請型も、交付申請書(数枚)に内訳のわかる領収書や請求書、製品の証明書などの書類を添付して、郵送で申請します。

〒150-8691 赤羽郵便局私書箱4号 軽減税率対策補助金事務局 申請係

交付申請書は、中小企業庁の「軽減税率対策補助金」サイト上で作成できます。

なお、添付する書類については、以下のように申請型や諸条件によって異なりますので、詳しくは「軽減税率対策補助金」サイトで申請型別の解説を参照してください。

A型申請での必要書類

- 軽減税率対策補助金 交付申請書

- 対象製品証明書または改修証明書

- 購入・改修時の領収書などの費用明細(リースの場合は不要)

- 付属機器購入時の領収書などの費用明細(リースの場合は不要)

- 経費が確認できる領収書などの費用明細(リースの場合は不要)

- 飲食料品等を記載した仕入れ請求書または仕入れ納品書

- 振込口座が確認できる通帳など

- 【6台以上の補助対象機器を申請する場合】機器の設置写真(設置した台数分)

- 【リースの場合】リース料金の算定根拠証明書、リース契約書、対象機器の見積書

B型申請での必要書類

- 軽減税率対策補助金 交付申請書

- 経費内訳書

- 作業定義書兼概算見積書(B-1型のみ)

- システム改修・入替仕様書

- 補助金振込口座登録書、振込口座がわかる通帳などのコピー、補助対象事業者であることを証明するもの

- 飲食料品等を記載した仕入れ請求書または仕入れ納品書のコピー

- 改修・入替後の製品仕様(システム構成、機能、購入の場合は製品名や型番等)と金額が分かるもの

- 見積書または購入時の領収書など費用明細

- 領収書等の費用明細または入金確認など

- 交付申請書類チェックリスト

- 選定説明書

- 物品にかかる見積書(発注金額が50万円以上の場合、2者以上の見積要)

- 【B-1型のみ】指定事業者選定説明書(発注金額が50万円以上の場合)

- 【B-2型のみ】取得財産等管理台帳(50万円以上の財産取得の場合)

- 【リースの場合】リース料金の算定根拠証明書(B-2型はリース契約書、対象機器の見積書も含む)

申請受付期間

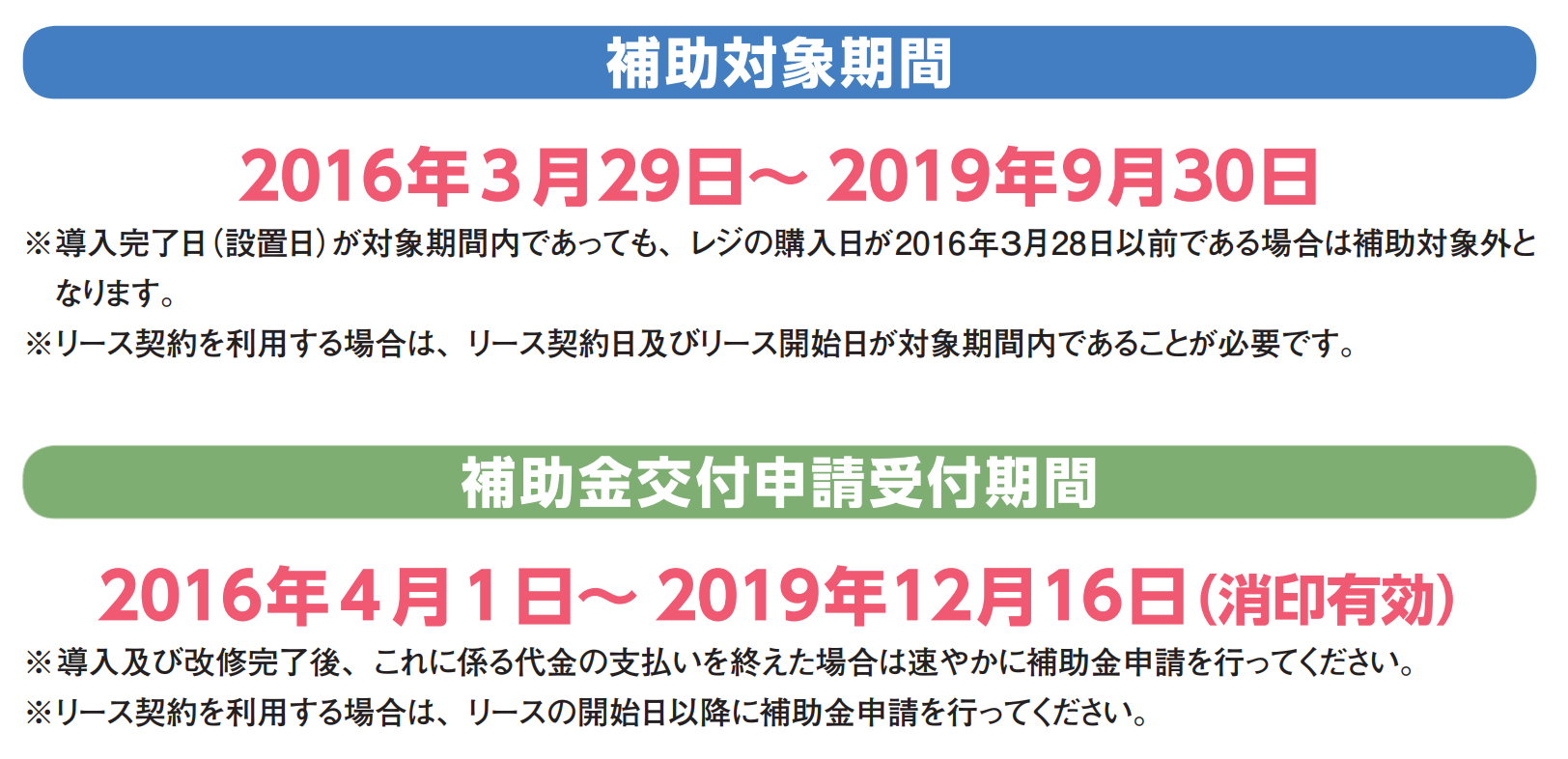

消費税の改正日が2019年10月1日に決定したため、補助対象期間、補助金申請受付期間が以下のように延長されました。

「申請手続きの流れ」でも述べたように、A型とB-2型は改修・入替後、B−1型は改修・入替前に申請しなければなりません。さらにB-1型については、上記の補助対象期間最終日(2019年9月30日)までに事業を完了することを前提に、2019年6月28日までに交付申請を行う必要があります。

特に、B-1型は申請手続きが「交付申請」と「事業完了報告」の2段階に分かれるため、交付決定前に契約または作業に着手した場合は補助金の対象になりませんので注意してください。

また、軽減税率対策補助金には、書類による審査があります。審査では、「電子的受発注システムを使用して軽減税率対策補助金対象商品を申請しているか」「申請者の要件である中小企業などに該当するか」「補助対象となる機器を申請しているか」「補助対象となる経費を申請しているか」「補助金額の算出は適切であるか」「対象となる期間の導入及び改修などであるか」などを確認します。

その後、書類に不備がなければ、申請からおよそ2〜2.5ヶ月で補助金が交付されます。ただし、B−1型は申請から交付決定までおよそ2ヶ月、事業完了報告を提出から補助金交付までおよそ2〜2.5ヶ月を要します。書類に不備があった場合は不備通知と一緒に書類が返却され、修正と再申請が必要になるため、さらに交付が遅くなります。

受付期限の間際は駆け込み申請が多くなりやすく、混雑も予想されますので、審査期間も考慮して早めに申請書を提出するようにしましょう。

おわりに ― 代理申請事業者の「申請サポート」を利用しよう

消費税改正に伴う対策には、時間もコストもかかるものです。そうした負担をなるべく軽減するためにも、軽減税率対策補助金を活用しない手はありません。

とはいえ、申請手続きには期限があり、提出書類も多く煩雑になりやすいものです。書類に不備があると補助金の交付が遅れることもあり、自社で申請を完結するのに不安を感じることもあるでしょう。

そんなときは「申請サポート」制度を利用しましょう。この制度では、登録されている代理申請事業者から、申請書の作成や代理申請などのサポートが受けられます。

A型

A-4型は代理申請または共同申請が必須になります。その他の申請型では、一部メーカーや販売店、ベンダーなどの協力による代理申請等を任意で利用することができます。

B型

システムベンダーなどによる代理申請が原則必須となります。ただし、自らパッケージ製品・サービスを購入し導入した場合にはその限りではありません。また、リースの場合も「指定リース事業者」として指定されているリース事業者による代理申請が必要です。

代理申請事業者は、申請型ごとに登録されており「軽減税率対策補助金」サイトで検索することができます。

とはいえ、相談するにも「改修か入替(導入)か」の見極めは必要です。まずは、現状の取引状況から変更が必要な要素を洗い出し検討した上で、補助金の申請型に応じて代理申請業者に相談しましょう。対応策の見極め方については、OBC360°の過去記事「半年後に迫る!「消費税改正・軽減税率制度」今から企業が準備しておくべきこと」も参照ください。

軽減税率対策補助金の詳細は、「軽減税率対策補助金」サイトに掲載されているほか、国税庁のホームページや中小企業庁のホームページでも紹介されています。

「消費税改正」「軽減税率の導入」という大きな山を乗り越えるためにも、事業に支障をきたさないように、軽減税率対策補助金を有効に活用して準備を万全に整えていきましょう。

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!