新リース会計基準は2027年4月1日以後開始する事業年度から強制適用されますが、それまでは任意での適用が認められています。この改正は、会計処理だけでなくリース資産の管理方法まで運用自体を見直す必要があり、多くの企業で対応準備に追われているところでしょう。

しかし、新リース会計基準のもっとも厄介なところは、運用開始の“その後”まで見据えて準備を進めなければならないところと言えます。特に、契約条件の変更やリース期間、リース料の変更に伴う再測定、いわゆる「リース負債の見直し」は、会計処理よりも実務負荷が大きいと見られています。オフバランス処理にはほぼ発生しなかった業務のため、今のうちに備えておかないと、対応が後手に回るおそれがあります。

今回は、新リース会計基準の運用開始後に発生する「リース負債の見直し」について、具体的な発生シーンや実務上の注意点、システム選定の視点などをわかりやすく解説します。

目次

- 「リース負債の見直し」とは

- リース負債の見直しが必要になる場面は?

- リース負債の見直しが発生した場合の仕訳例

- 経理担当者が押さえるべき実務対応準備の7ポイント

- システム機能で対応したい場合に確認しておきたい7ポイント

- おわりに

「リース負債の見直し」とは

新リース会計基準では、契約条件等の変更によってリース取引の経済的実態が大きく変わったと判断される場合、使用権資産とリース負債を再測定する、いわゆる「リース負債の見直し」が求められます。

リース取引の経済的実態が大きく変わったと判断される場面は、契約条件が事実上変更された場合だけでなく、例えば「延長オプションの行使方針が変更される」など契約条件が変わらなくても発生することがあります。そのため、実務で見落とす可能性があり、特に注意が必要と言われています。

見直しに必要な再計算や仕訳の再作成を怠れば、財務諸表に誤差が生じ、監査対応や金融機関への説明にも支障をきたす可能性があります。

多くの企業では、新リース会計基準運用に向けた初期対応への意識が強くなりがちですが、リースの会計処理は「一度やれば終わり」ではありません。運用が本格化した後も、契約条件やリース期間等の変更のたびに繰り返し発生する「継続的な業務」として捉え、契約期間中の変化に的確かつスピーディーに対応できる体制も整えておくことが求められます。

リース負債の見直しが必要になる場面は?

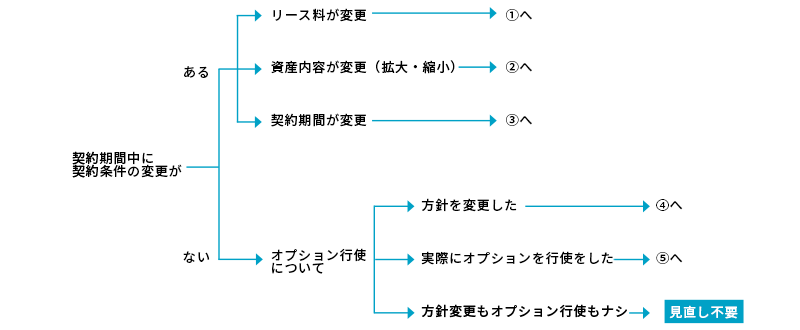

新リース会計基準において、リース負債の見直しには必ずしも「契約条件の変更」は必須ではありません。

具体的には、次のようなケースで再測定を求められる可能性があります。

●契約内容が変更するケース

契約途中で条件変更が発生することはよくあります。ここではよくある3つの契約変更パターンを解説します。

① リース料に変更があった場合

契約途中で保守契約の追加やオプション機能の追加、あるいは取引先との交渉などによって、リース料が改定されることはよくあります。例えば、「保守サービスが追加されてリース料が増額された」「リース料の見直し交渉が成立して金額が下がった」などが該当します。

このように、リース契約の途中で月額リース料など支払条件が変更された場合は、リース負債と使用権資産を再評価する必要があります。定額リース料であっても、金額が確定的に変わった時点で再評価を行う必要が生じるため注意しましょう。

また、指数やレートに基づく変動リース料については、原則、当初測定時点の指数・レートで測定し、実際の支払時に費用処理しますが、新基準では、変更額が合理的に見積もれるようになった時点で会計上の見積変更として再測定の対象になる場合があります。

金額の変更は、わかりやすい反面、契約書の文言と実際の取引実態が一致していないこともよく見られます。契約書上の記載だけでなく、実際の運用や取引条件の変化も見落とさないことが重要です。

② リース対象(資産内容)が変更された場合

契約の途中で、リース資産の対象が拡張・縮小した場合も、リース負債の見直しが必要になります。具体的には、「オフィス内の什器を増設する」「工場の設備を一部返却してリース対象を縮小する」などが該当します。このように、使用権の対象範囲が変更されると、「リースの経済的実態が変わる」と判断されます。このため、会計上は、リース範囲が広がればリース負債は増額し、縮小すれば減額することになります。

このようなリース対象の拡張・縮小は、契約書に反映されていなくても、覚書や発注書などの実務上のやり取りでリース内容が実質的に変化している場合もあります。会計処理の対象かどうかを判断するには、形式よりも実態が重視されるため、注意が必要です。

③ 契約変更によってリース期間が変わった場合

リース契約条件の契約期間が延長または短縮される場合、契約条件の法的変更にあたるとして、使用権資産およびリース負債の再評価が求められます。例えば、契約期間を3年から5年に延長する覚書を取り交わした場合や、オフィス移転により契約期間を1年前倒しで終了させる合意を交わした場合などが該当します。

このようなリース期間の変更が発生すると、変更内容に応じて残存期間分の支払額・利息・償却額などを再計算し、会計処理に反映させなければなりません。

●オプション条項が変更するケース

リース契約には、更新(延長)や中途解約といった「オプション条項」が含まれていることがあります。リース負債の見直しにおいては、契約そのものだけでなく、オプション行使についても注意が必要です。

④ オプション行使の方針が変更された場合(会計上の見積もり変更)

例えば、契約期間中に「オプションを行使する/しない」の判断に関する方針が変わった場合、リース負債の見直しが必要になります。

例えば、「当初は延長オプションを行使しない前提で3年契約と見積もっていたが、運用状況や経営判断の変化により、延長を前提とした継続利用方針に切り替えた」というケースの場合、契約満了までの期間が“新たなリース期間”として見なされます。そのため、会計上は「期間延長」=「リース期間の見積変更」として、リース負債・使用権資産の再評価が求められます。

他にも、「当初は解約オプションを使わない前提だったが、経営環境の変化などから解約の可能性が高いと判断が変わった」という場合も、「今まで含めていた延長期間を外す」ことになるため「リース期間の見積変更」に該当します。

このように、オプションの行使判断を変更する事態は、契約条件や法的拘束力に変化はなくても「リース期間に関する見積の変更」と見なされ、リース負債・使用権資産の再測定が求められます。

⑤ 実際にオプションを行使した場合(延長または解約)

延長オプションや解約オプションを行使することは、契約上あらかじめ認められた行動です。しかし、実際に行使することによって「当初契約で予定されていたリース期間」が変更されるため、再測定の対象となります。

例えば、契約終了時に更新オプションを行使してさらに2年間リースを延長する場合、延長期間分のリース料を加味して再評価を行い、リース負債と使用権資産を増額する処理を行います。解約オプションを行使して契約を早期に終了させた場合も、予定していた将来の支払いがなくなるため、リース負債の未払残高を減額し、対応する使用権資産についても未償却残高を除却(または一括償却)します。

契約書に基づく当然の行動であっても、経済的実態が変わるという点では他の契約変更と同様に扱われます。オプションを“実行した時点”をトリガーとして、見直し処理を漏れなく反映できる体制が不可欠となります。

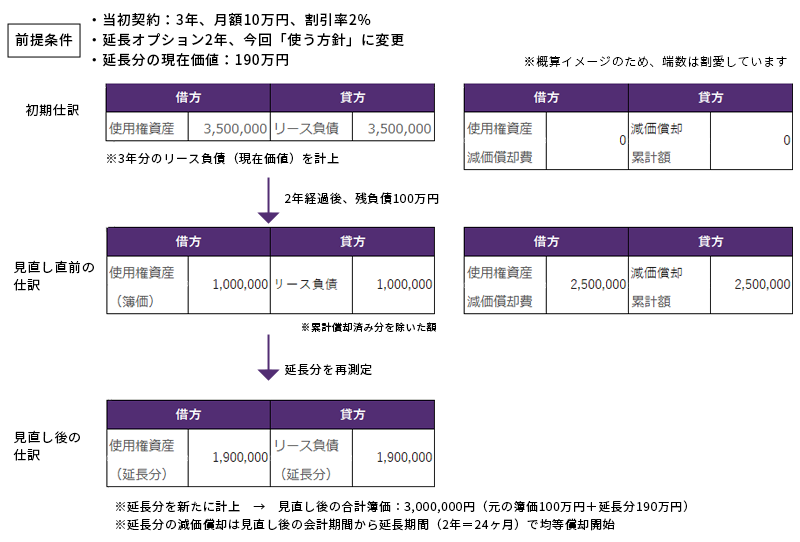

リース負債の見直しが発生した場合の仕訳例

リース負債の見直しが発生した場合、仕訳処理はどうなるのでしょうか。

例えば、当初3年契約で2年の延長オプション付きとしたリース契約を、契約期間中に「使わない方針」から「使う方針」に変更した場合、仕訳処理は次のようになります。

経理担当者が押さえるべき実務対応準備の7ポイント

ここまで見てきたように、リース負債の見直しを求められる場面は、オフバランス処理では見られないものであり、契約期間中の変更が一定の頻度で発生することは現実的に想定できるものです。特に長期リースを多く抱える企業では、契約ごとに対応が必要になることで業務が煩雑になる可能性もあります。

これらのことからも、リース負債の見直し対応は「一度対応すれば終わり」ではなく、新基準下の経理現場では“日常業務”に組み込んでいく必要があるものと言えるでしょう。

この対応を上手く機能させるには、毎回「見直し対象か」を検討したり、判断のたびに迷ったりするような状態は避けたいものです。実務では、変更が発生した時点で処理が必要かどうかを即座に判別し、迷わず対応に移れる体制を整えておくことが肝心です。

実務をスムーズに進めるためには、運用前から発生状況を想定して、様々な準備を行っておきましょう。

例えば、次のようなポイントを確認・明文化し、経理部門だけでなく関係部門にも共有しておくと、処理の属人化を防ぐことにもつながります。

●「リース負債の見直し」実務対応で押さえておくべき7ポイント

| 1 | 契約書の内容は常に最新状態か | 変更があった際、台帳・会計データと契約書の内容が食い違っていると、処理の整合性が取れなくなります。更新の履歴管理も含め、常に現行契約と整合が取れているかを確認しましょう。 |

| 2 | 利率・リース期間・オプション条件などの要素が一元管理されているか | 契約情報が部署ごとに分断されていると、再測定のための前提データが揃わず、対応に遅れが生じます。会計処理に必要な要素が経理部門から常時確認できるようにしておくことが肝心です。 |

| 3 | 契約変更時の処理手順が明確に定義されているか | 誰が、どのタイミングで、どの情報をもとに会計処理を進めるのか、再測定が必要と判定された後の流れを業務プロセスとして明文化しておきます。 |

| 4 | 契約変更に気づける情報共有体制が構築されているか | 契約の変更判断は、現場や管理部門で先行して行われることが多く、経理が事後的に知るケースも少なくありません。契約変更が発生したら、経理部門にも速やかに通知が届くような社内ルールを整備しましょう。 |

| 5 | 旧条件との比較・記録できるか | 再測定に至った判断過程や変更前後の条件差を記録として残すことで、社内説明や監査対応の信頼性が高まります。紙やメールに頼らず、履歴として参照可能な形式で保持できるようにしましょう。 |

| 6 | 再評価が必要となる判断基準が社内で統一されているか | 「どこまでが軽微な変更で、どこからが再測定の対象か」といった基準を明確に定義し、関係部門と共有します。判断ミスや対応漏れの防止にもなります。 |

| 7 | Excelや手作業に依存しすぎていないか | 契約変更が複数同時に発生した場合や条件が複雑に絡む場合、Excelや手計算に頼る運用は、処理ミスや見落としなどのリスクがあります。リース契約の数が多い企業ほど、システム化は避けて通れないでしょう。 |

この表でも分かるように、リース負債の見直しで対応すべきは、単なる「仕訳のための再計算」ではありません。「契約変更に気づく」→「見直しが必要かどうか判断する」→「再評価し、差額を仕訳に落とし込む」→「判断根拠を履歴として残す」という一連のプロセスを安定的に回すことが重要となります。

これらの業務をExcelや手作業に頼っていては、対応のスピードと正確性の点ですぐに限界が訪れるでしょう。契約変更が複数件重なった場合などに、履歴の取り違いや処理手順の誤認が発生すれば、財務数値そのものに影響が出かねません。属人化も進みやすくなるため、担当者不在時のリスクも大きくなります。

だからこそ、制度対応という一過性の取り組みではなく、「変化への判断と処理が自動的に流れる業務」として捉えることが重要なのです。

システム機能で対応したい場合に確認しておきたい7ポイント

リース負債の見直しが日常的に発生するようになると、Excel管理や手作業では処理ミスが発生しやすく、財務諸表への反映漏れ等に発展しかねません。

リース契約の変更は、会計処理・契約管理・履歴保存といった複数の領域にまたがる作業を伴います。そのため、単に再計算ができるだけでは不十分になってしまいます。

では、システムで対応する場合、どのような機能が必要になるのでしょうか。

システムで対応する場合は、リース負債の見直しが発生するタイミングから再測定、会計処理、記録保存までを一連の流れとして処理できる機能が必要です。また、新リース会計基準は「任意適用」ではなく2027年には一部企業に強制適用となることを考慮すれば、今後アップデートなどで後追い対応されるよりも、初期段階から再測定に必要な機能が標準で備わっているほうが、長期的な安心感があります。またグループ企業などでは、適用後に検討を始めると個社ごとの対応検討時間も限られてしまうため、導入時点で「再測定に必要な機能がすでに用意されているか」がシステム選定時の判断で重要になってくるでしょう。

検討しているシステムが、リース負債の見直しで発生する実務にどのように対応できるかを見極めるには、次のポイントを参考にチェックしてみると良いでしょう。

●システム選定で押さえておきたい7つのチェックポイント

- 契約変更(延長・解約・金額改定など)に対応した再評価機能が標準で搭載されているか

法対応オプションではなく、契約単位で変更入力し、そのまま再評価に反映される機能があるとなお良いでしょう。 - リース契約の条件(期間・利率・オプション)を一元管理できるか

再測定には複数の条件を前提とした再計算が求められます。契約情報が分散している場合は対応できない可能性があります。 - 変更前後の条件を自動で履歴保存できるか

何をどう変更したか、その理由と結果が後から確認できるものを選ぶと、監査対応や社内説明にも対応できます。 - 変更内容をもとに、自動でリース負債・使用権資産の再評価と仕訳作成を連動できるか

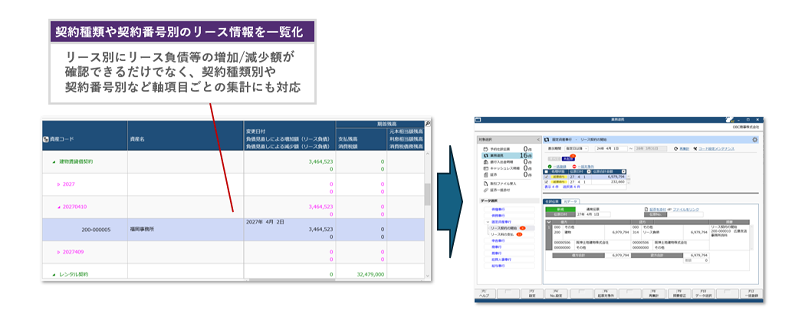

再評価後の差額を人力で仕訳に落とすのではなく、計算から仕訳までが一連の流れとして処理されるものを選びましょう。 - 他の会計業務(固定資産台帳、償却、会計仕訳)と連携しやすいか

リース契約が会計業務の中で孤立しないよう、会計フローと自然につながる連携性も確認しましょう。 - 再評価や仕訳履歴を監査用に出力できるか

再測定が複数回発生した場合、各回の変更内容・再評価結果を第三者に示せる形式で記録できるものを選びましょう。 - 制度施行後もアップデートを待たずに対応できる仕組みがあるか

リース負債の見直しは必ず発生すると想定すれば、導入後に機能追加されるのではなく、対応を前提に作られたシステムの方が安心です。

リース負債の見直しをシステムで対応するためには、単独の機能では解決できず、「会計業務全体と連動した設計」になっているかが重要になります。「リース負債の見直し対応可能」という文言だけで判断せず、上記のようなチェックポイントを確認しながら、「どのように処理されるのか」「一連の業務になじむか」という視点でシステムを選定しましょう。

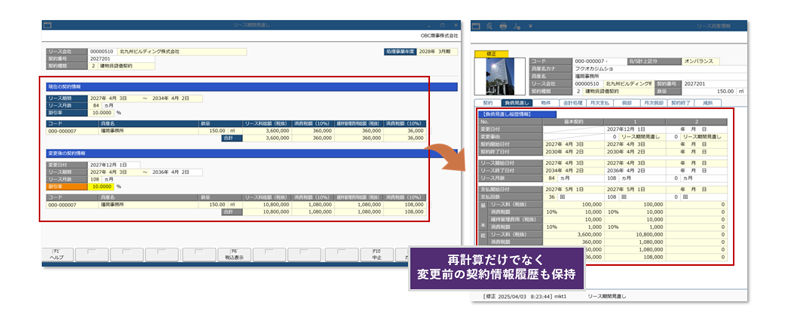

例えば固定資産奉行VERPクラウドの場合は、契約情報に変更があると、「リース資産情報更新」画面から変更内容を入力するだけで、再評価が実行され、差額仕訳まで自動で反映されます。

現在の契約情報を参考にしながら、変更後の新たな契約情報を上書きではなく追加の形で入力できます。過去の契約情報も履歴として保持されるため、いつ・どのタイミングで・何を変更したかを後から確認でき、監査対応や社内での説明資料作成にも活用できます。

また、新たな仕訳も自動作成され、あらゆる会計システムに仕訳データを取り込むことができます。勘定奉行クラウドとは自動連携するため、仕訳データの反映処理を手作業で移す必要がなくなり、日々の業務そのものがぐっとラクになります。

おわりに

リース負債の見直しについては、制度上は“契約変更時に発生する処理”と定義されていますが、実務で「一度きりの特例」で済むことはまずないでしょう。

設備の入れ替えや利用計画の変更、条件交渉など、長期契約を前提とするリース取引では、契約期間中に何らかの見直しが発生するのは、むしろ当然の流れです。それにもかかわらず、「制度が始まってから対応すればよい」と後回しにしてしまえば、初年度から頻発する契約変更への対応に追われ、業務が混乱するのは明白です。

再測定の正確さや処理スピードは、制度対応力というよりも“運用対応力の差”として表れます。だからこそ、今のうちに「変更が発生したときに、迷わず正確に対応できるか」という視点で、業務フローとあわせてシステム環境も整えておくことが重要です。

「リース負債の見直し」が避けて通れない業務である以上、運用後に慌てて仕組み化するよりも、発生する業務を見越して必要な機能が揃っていることが圧倒的な安心感をもたらします。

固定資産奉行V ERPクラウドのように、最初から「変更入力→再評価→仕訳」まで一連の流れで完結できる機能が搭載されているシステムで、 “安心”して新基準に適用できる体制を備えてはいかがでしょうか。

関連リンク

-

新リース会計基準に最小コストで対応できる!

固定資産奉行V ERPクラウド

-

リース識別を圧倒的に効率化し、対応業務を次のフローへ

奉行AIエージェント 新リース会計識別クラウド

-

新リース会計基準適用までにやることを解説!

対応徹底ガイド!

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!