2027年から適用される新リース会計基準によって、企業の資産計上の考え方が大きく変わりつつあります。これまで費用処理されていたオペレーティング・リースが貸借対照表上の資産・負債として扱われ、財務指標にも直接的な影響が生じることから、多くの担当者が対応準備に追われていることでしょう。

一方、「変更点は理解したが、実務で何が起こるのか分からず不安」という声も少なくありません。

新基準の導入は単なる会計処理の変更にとどまらず、業務の見直しや部門間連携も含めた全体の対応を求められる場面が多くなります。

そこで今回は、対応業務の中でも特に実務負担が大きくなると予想される5つの業務に着目し、新リース会計基準対応で起こる現場の課題と、システムによる効率的な解決策をわかりやすく解説します。

目次

- まず押さえておきたい“実務で直面する5つの壁”

- つまずきやすい業務① 遡及計算

─初年度に必要な「契約の影響額計算」への対応ポイント - つまずきやすい業務② リース負債の見直し

─契約変更等で発生する再計算と履歴管理のポイント - つまずきやすい業務③ 注記情報の収集

─契約明細ベースでの開示対応のポイント - つまずきやすい業務④ 税務申告との整合性

─会計と税務の処理差異への対応ポイント - つまずきやすい業務⑤ 仕訳作成・登録

─膨大な仕訳件数に対応するポイント - スムーズな新リース会計基準対応スケジュールと進め方

- おわりに─ “義務対応”ではなく“業務アップデート”のきっかけに

まず押さえておきたい“実務で直面する5つの壁”

新リース会計基準では、原則としてすべてのリース契約について勘定科目「使用権資産」「リース負債」を用いて資産計上・負債計上することが求められます。

この変更によって、業務プロセスの1つ1つが複雑になり、幅広い実務に大きく影響することが懸念されています。Excelや従来の手法では対応が難しくなると予想されており、特に次のような会計業務において作業負荷が高くなると懸念されています。

●新基準対応でつまずきやすい5つの業務

- 遡及計算

初年度に必要となる、既存契約に対する影響額の再計算 - リース負債の見直し

契約内容の変更やリース期間の変更が発生するたびに必要となる再計算と履歴管理 - 注記情報の収集

財務諸表注記のために契約情報を集計・分類する作業 - 税務申告との整合性

会計と税務で処理が異なる場合の二重管理と調整対応 - 仕訳作成・登録

これらの業務は、一見すると従来の延長線上で対応できそうに思えますが、実際には負担の質も量も大きく変貌します。

例えば、契約ごとにリース負債や償却費の再計算が必要になるケースが増えたり、注記作成のために全契約情報を横断的に集計・分類したりと、これまでにはなかった情報処理が日常業務に組み込まれることになります。また、会計と税務で処理が異なるため、申告調整を行う必要も生じ、実務は一段と複雑さを増していくでしょう。しかも、これらの作業は経理担当者だけで完結せず、契約状況を把握している現場部門や会計方針を決定する管理部門との連携も重要となります。

新基準対応では、こうした実務上の難所を解決できる仕組み=システム環境をいかに整備できるかが、大きなカギを握ります。

では、実務がスタートして困らないようにするには、具体的にどんな準備をすれば良いのでしょうか。上記の5つの業務について、どうすれば現実的に乗り越えられるのかを整理してみよう。

つまずきやすい業務① 遡及計算

─初年度に必要な「契約の影響額計算」への対応ポイント

新リース会計基準の適用初年度に、企業がまず対応しなければならないのが「遡及計算」(既存契約に対する再計算)です。会計基準では「累積的影響額の算定」と呼ばれ、すでに締結済みの、これまで費用として処理してきたリース契約も、運用開始時点には「使用権資産」と「リース負債」を算出し、貸借対照表に反映させなければなりません。例えば2027年4月1日から基準を適用する場合、運用開始日時点で有効なすべてのリース契約について、残りの契約期間に支払う予定のリース料を現在価値で見積もり、その金額を「リース負債」として計上します。

「使用権資産」の金額は、選択する会計方針—新基準で認められている「修正遡及法」(原則法)または「修正累積的影響額法」(簡便法)のどちらかを選択するか—によって異なります。簡便法を選択する場合は、リース負債と同額で計上するケースが多いですが、調整後の金額とする方法や差額を繰越利益剰余金などで調整する方法も認められています。

●遡及計算における課題

ここでポイントとなるのは、「単純にリース料を合算するだけではリース負債や使用権資産の金額は算出できない」という点です。

現在価値は、契約期間、利率(割引率)、残価保証の有無、更新や解約オプションの扱いなど、契約ごとの条件を踏まえて個別に計算することになりますが、原則法・簡便法のどちらの方法を選択しても、「すべての契約を洗い出し、計算する」プロセスは避けられません。そのうえ、「契約書の保管状況や管理ルールが統一されていない」「各部門や拠点で分散管理している」といった場合、どの契約が現在有効で、どの期間が適用対象となるかを判断するだけでも、相当の時間がかかります。もし、紙やExcelで台帳管理を行っていれば、契約更新や条件変更の反映漏れが発生している可能性もあります。

また、再計算する際は割引率の決め方やリースの識別に関する新たな会計方針も必要になります。社内で方針が固まっていなかったり、契約ごとに条件が異なったりすることもあり、再計算の前段階となる情報収集だけで数週間かかることもあるでしょう。

●必要なのは「契約情報を一元管理して仕訳を自動算出する」仕組み

このような状況に備えるためには、社内の会計方針をまとめることは当然ですが、契約情報を一元管理し、そこからリース負債・使用権資産を自動で計算できる仕組みを整えることが重要です。「遡及計算」は初年度だけの一回限りの処理ですが、実際には、この段階で整備するリース台帳や会計処理の仕組みが新基準適用後の運用に直結するため、継続的な運用まで見越しておくことが肝心です。

システム選定時には、「契約内容をテンプレートで一括登録できる」「期間・金額・条件などの項目をもとに、リース負債・使用権資産を自動で算定できる」といった機能が有力な選択肢となるでしょう。

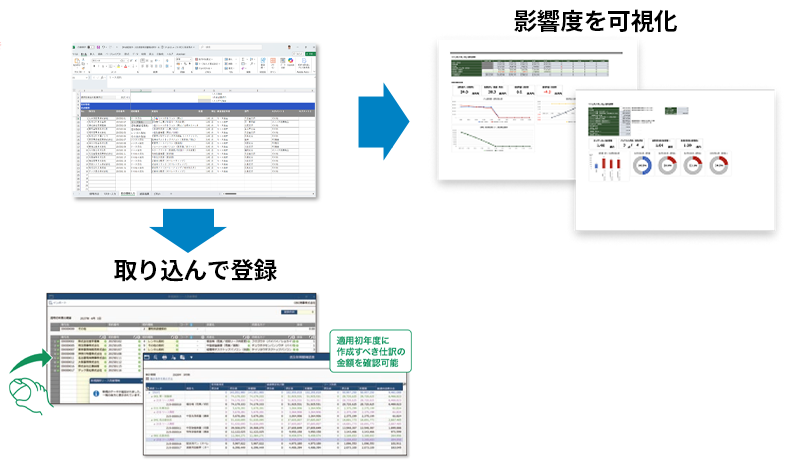

例えば、固定資産奉行V ERPクラウドでは、専用のExcelテンプレート「影響額試算ツール」を提供しています。これは、簡単なリース契約情報を入力するだけで、オンバランスする使用権資産・リース負債の金額を自動算出し、財務諸表や自己資本比率への影響度を手間なく把握できるものですが、契約情報として固定資産奉行V ERPクラウドに一括で取り込むこともできます。このツールを使うことで、影響額の試算とシステム反映のための情報整理を一気にできるのです。

また、この情報に基づいて運用開始時点での影響額(リース負債と使用権資産)を自動で計算できます。契約登録時点で、更新オプションの有無や残価保証、割引率の種類なども入力項目として設定できるため、必要な判断情報を業務の中で自然に集約できます。

さらに、多くの企業が選択すると予想されている簡便法に対応しており、適用初年度に必要となる経過措置を適用した複雑な遡及計算も自動で行います。

つまずきやすい業務② リース負債の見直し

─契約変更等で発生する再計算と履歴管理のポイント

新リース会計基準の運用上、継続的に発生する業務の1つに「リース負債の見直し」があります。「リース負債の見直し」とは、契約期間の延長や短縮、月額リース料の変更、割引率の見直し、オプション条件の変更などに変更があった際に必要となる再計算処理のことを指します。

●リース負債の見直しにおける課題

新基準では、「経済的実態が大きく変わる場合は、リース負債を再測定する」とされています。このため、更新オプションや割引率などの変更内容を再測定し、リース負債や使用権資産を再計算して、差額に応じた仕訳を計上しなければなりません。

この業務では、ただ新しい条件に差し替えるだけでは済まず、以前の契約条件と変更後の内容を比較し、「どの時点から新しい金額を反映するか」「差分がいくらになるか」を把握したうえで、必要な仕訳を作成する必要があります。そのため、情報の履歴が管理されていなければ、非常に作業負荷が大きくなります。

例えばExcelでリース契約を管理している場合、計算用の別シートを作成し、旧条件との比較を手作業で行いますが、変更前の金額が上書きされてしまうため履歴が残らず、再計算の根拠が不明確になるリスクが高まります。また、「どの契約が見直しの対象となるか」を判断するだけでも時間がかかり、属人化や記録漏れのリスクも避けられません。

●必要なのは「履歴を残しつつ再計算・仕訳ができる」仕組み

こうした再測定作業を正確かつ効率的に行うには、契約条件の履歴を保持しながら、変更点のみを入力すれば自動的に再計算を行えるような仕組みが不可欠です。実務を見越して、標準で「履歴が残る」「変更内容に応じて自動で再計算・仕訳作成する」システムであれば、新基準への対応だけでなく、将来的な運用負荷を軽減することにも役立つでしょう。

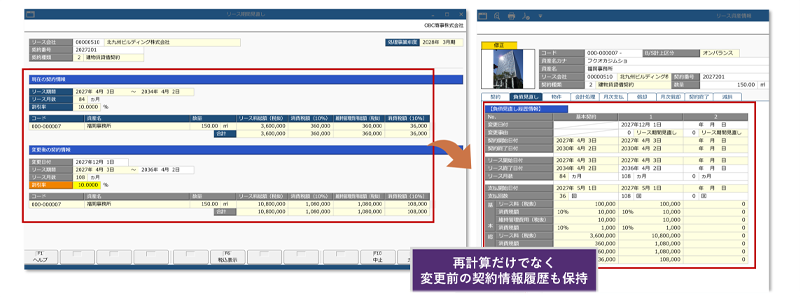

固定資産奉行V ERPクラウドなら、もともと登録された契約情報を保持したまま、「リース資産情報更新」メニューで変更後の内容を追加登録できます。契約期間の延長、月額の増額、割引率の見直しなど、変更があった項目を入力するだけで、リース負債や使用権資産の増減も自動で再計算されます。変更前と変更後の金額比較もできるため、どこがどれだけ変化したのかも把握しやすくなっています。

再計算された内容に基づいて、差分に必要な仕訳も自動で作成されるため、変更対応にともなう作業の大部分を省力化できます。

また、契約履歴は変更単位で記録されるため、監査対応や社内の説明資料としても利用できます。

仕訳データは、あらゆる会計システムに連携し、仕訳入力を省略できます。勘定奉行V ERPクラウドなら自動連携できるため、適切に反映されているかチェックするだけでよくなります。

つまずきやすい業務③ 注記情報の収集

─契約明細ベースでの開示対応のポイント

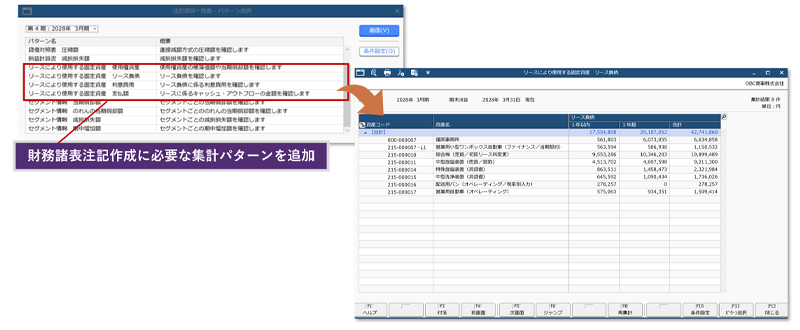

注記情報は会社法や金融などで義務づけられており、ミスや漏れが発生すれば、監査対応や投資家への説明責任に直結します。

新リース会計基準でも、従来よりも詳細かつ多様なリース情報の開示が求められます。使用権資産やリース負債の残高、利息費用、減価償却費、支払リース料、将来キャッシュフロー、残存リース期間など、契約単位でのデータを正確に把握・集計し、新基準で定められた様式に従って開示しなければなりません。そのため、注記様式に整えて提出するまでに、多くの確認・集計・加工を契約ごとに行う必要があります。その結果、注記作成では情報の整理・集計の負荷が大きくなると予想されます。

●注記作成が困難になる理由

新基準において注記対応が煩雑になる要因には、主に次の3点が挙げられます。

1.契約明細の整備が不充分

Excelで契約情報を管理している場合、利息と元本の区分が曖昧であったり、解約オプションの行使状況が記録されていなかったりと、注記作成に必要な情報が揃っていないケースが見られます。そのため、注記作成の前にまず「情報を揃える作業」が必要となり、部門確認や二重入力の手間が発生しやすくなります。

2.契約情報が分散管理されている

リース契約が拠点や部門単位でバラバラに管理されていると、全社横断での集約が難しくなります。入力項目や記録形式も統一されてないため、集計ミスや情報の漏れが起きやすく、注記対象となる「全契約」の集計作業に支障が出るおそれがあります。

3.開示ルールに基づく整理・分類作業が必要になる

注記作成は、単なる数値集計ではなく、会社法や金融商品取引法、企業会計基準などで定められた開示ルールに基づき、契約情報を分類・整形する作業を伴います。例えば、リース負債の残存期間は「1年以内」「1年超」に分けて開示する必要があり、契約ごとの将来キャッシュフローを把握し、分類ロジックに沿って整形しなければなりません。

注記様式は、これらの法令・基準に準拠する必要があるため、集計や分類の粒度も一定のルールに従わなければならず、会計処理とデータ集計が複合的に絡む業務になっています。

●必要なのは「注記に必要な情報を自動収集できる」仕組み

こうした負担を軽減するには、契約登録の段階で注記に必要な情報をあらかじめ整備し、集計・分類のプロセスを可能な限りシステムで自動化できる体制を構築することが有効です。出力された注記データを財務諸表の形式に整えるだけの状態にしておけるシステムなら、資料作成にかかる時間と工数を大幅に削減することができるでしょう。

例えば固定資産奉行V ERPクラウドの「注記リスト作成」機能では、新リース会計基準のほか、会社法や金融商品取引法の定めに基づき、固定資産に係る注記の金額を即座に出力できます。契約情報の登録と同時に、注記に必要な項目(残存期間、リース料内訳、割引率、解約オプションなど)を契約単位で入力・保持でき、これらの情報をもとに必要な注記金額を即座に出力します。これにより、注記作成のタイミングで新たに情報を収集・加工する必要がなく、登録されたデータをそのまま注記項目に活用できます。

また、後から「注記用の台帳」を作り直す必要がなく、各契約の残存期間や割引率に基づいて、自動的に現在価値を再計算するなど、注記に必要な会計情報も内部で処理される仕組みになっています。最終的には、出力された注記データを財務諸表の形式に整えるだけで済むようになり、資料作成にかかる時間や工数を大幅に削減できます。

つまずきやすい業務④ 税務申告との整合性

─会計と税務の処理差異への対応ポイント

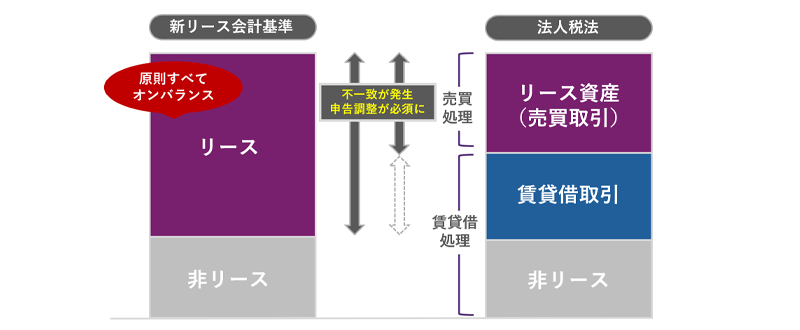

令和7年度税制改正において、税務上のリース取引については従来の処理方法が維持されることが決定しました。これにより、会計と税務で異なる処理が併存することになります。また、会計上は使用権資産およびリース負債を貸借対照表に計上し、利息費用と減価償却費を費用処理するのに対し、税務上は従来どおりリース料を損金として処理するのが基本となるため、会計上の数値と税務申告に必要な情報との間に差異が生じることになります。

●税務申告における課題

会計処理と税務処理の差異が発生することにより、申告書作成には法人税申告書の別表で税務上の調整が必要になります。

この調整では、単に償却費とリース料の差額だけでなく、契約期間の取り扱いやオプション条項の判定、契約分類の影響など、契約単位での判断が求められる要素も増えます。会計台帳と税務情報を別管理している場合、どこで差異が生じているかを把握するのに相当の時間がかかるでしょう。申告書作成に必要な税務調整の内容確認や整合性の検証にも、多くの工数がかかると想定しておくことが必要です。

また、申告書作成の直前に税務部門が差異に気づいた場合、調整内容の再確認や別表の修正対応のため、経理部門へ差し戻される可能性もあります。

●必要なのは「複数処理に対応できる」仕組み

このようなリスクを回避するには、会計処理の段階から税務への影響を見据えて情報を設計し、帳簿・申告双方の整合性を確保することがカギとなります。導入するシステムが会計処理と税務処理の両基準に対応し、その差異を自動的に可視化でき、かつ、税務申告に必要な調整を自動で反映できれば、作業の効率化と精度向上を同時に実現することも可能でしょう。

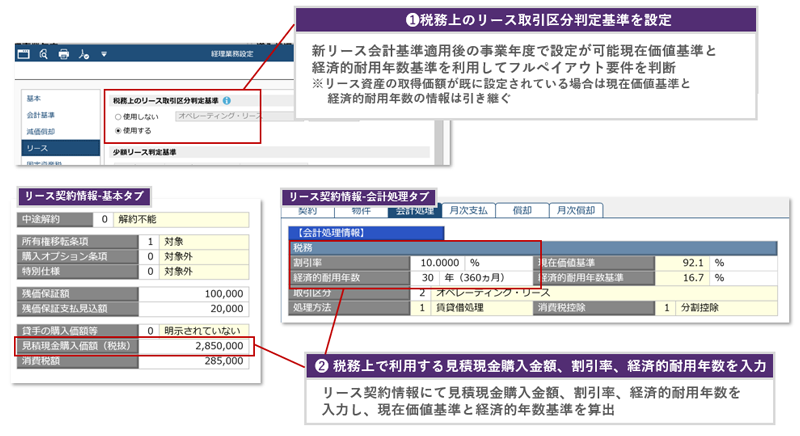

例えば固定資産奉行V ERPクラウドは、もともと複数の基準別の会計処理に対応しており、会計上は新基準に沿って使用権資産・リース負債を処理しながら、税務上は従来どおりのリース料損金処理を並行運用することができます。

税務上のリース取引区分(ファイナンス・リース/オペレーティング・リース)も自動で判定し、リース契約ごとに見積現金購入価格、割引率、経済的耐用年数などの情報を登録すれば、現在価値基準や経済的耐用年数基準に照らして税務区分を自動で判断できます。

税務上「オペレーティング・リース」と判定された契約については、会計処理では償却費と利息に分けて費用を計上しつつ、税務処理ではリース料として一括損金とする処理が契約ごとに自動で分岐・管理されます。

申告業務に対応した申告奉行クラウドを併用すれば、別表十六に関するデータや固定資産台帳データが自動連携され、申告業務の負荷を軽減することもできます。

つまずきやすい業務⑤ 仕訳作成・登録

─膨大な仕訳件数に対応するポイント

新リース会計基準では、リース契約ごとに資産および負債を計上し、毎月の減価償却費および利息費用を継続的に計上することが求められます。

●仕訳における課題

この結果、会計処理として発生する仕訳の件数は、従来の処理に比べて大幅に増加します。

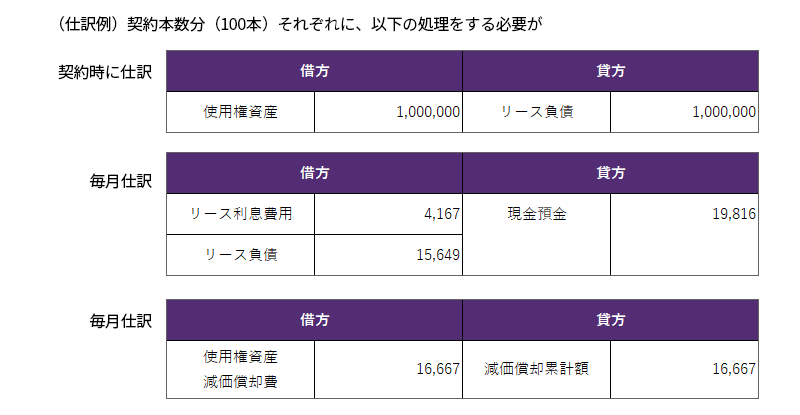

例えば、リース契約が100件ある場合、それぞれの契約ごとに使用権資産とリース負債の仕訳が必要となります。そのうえ、月次処理では契約ごとに減価償却費の計上(=使用権資産の償却)や、リース料支払いに伴う利息費用、元本返済の仕訳も発生します。これらも加えると、月単位で数百件〜数千件の仕訳が発生する可能性もあり、契約条件に変更がある場合には、その都度再測定に伴う調整仕訳も必要です。

契約件数の多い企業では、月次・四半期・年次の各タイミングで発生する仕訳数が非常に多く、手作業での対応は現実的ではなくなるでしょう。

●必要なのは「正確に仕訳が登録できる」仕組み

これらの処理をExcel等で作成・チェック・登録する場合、入力ミスや計算ミス、登録漏れといったリスクが高まり、作業の属人化や遅延なども引き起こします。また、仮に数値が正しく算出できていたとしても、それが正確な仕訳として帳簿に登録されなければ、会計処理としては成立しません。

システム選定では、「正しく計算できる」だけでなく、件数も複雑さも増す仕訳処理を日常業務の中で自動化し、正確に仕訳し登録まで確実に完了できるかが極めて重要になります。

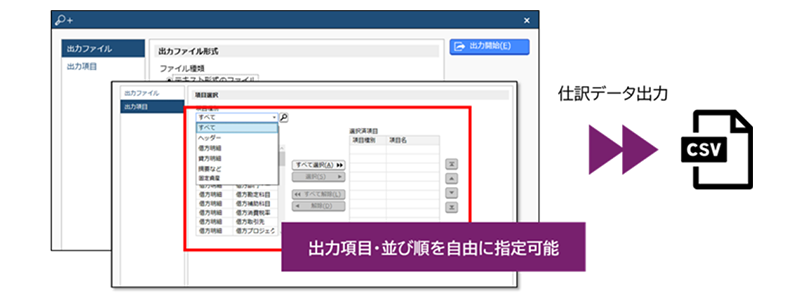

固定資産奉行V ERPクラウドなら、契約登録時の情報をもとに、仕訳データを自動作成します。使用権資産・リース負債の計上や、減価償却費、支払利息、契約変更時の調整仕訳など、各処理に応じた仕訳を出力でき、あらゆる会計システムに取り込むことが可能です。

仕訳データをCSVファイルで出力する際は、出力項目や並び順を自由に設定でき、連携に必要な事前準備やデータ加工にかかる手間も大幅に削減できます。

勘定奉行クラウドには自動連携するため、そのまま仕訳登録まで一気通貫で処理できます。入力や転記といった手作業を最小限に抑え、作業時間と確認工数の大幅な削減を実現します。

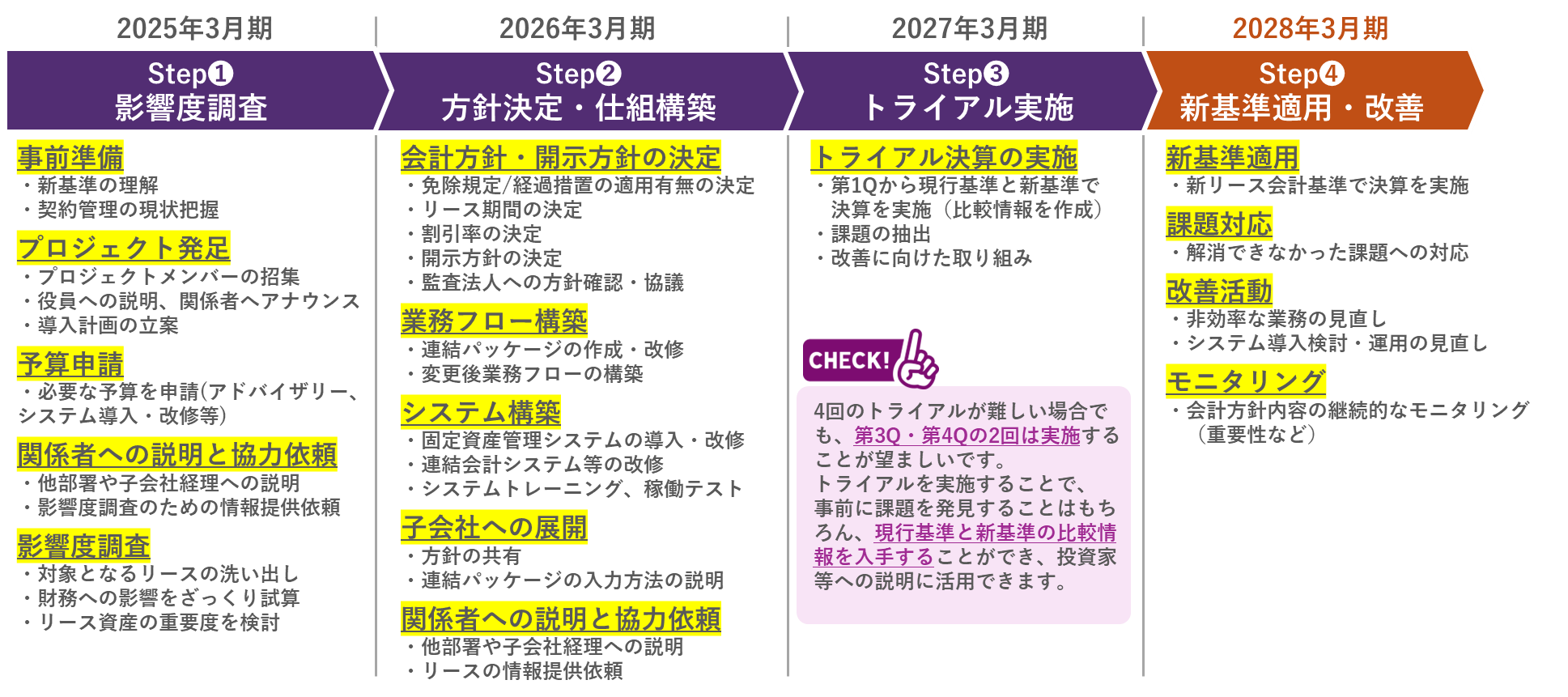

スムーズな新リース会計基準対応スケジュールと進め方

新リース会計基準の適用は、単なる会計ルールの変更ではなく、契約管理・仕訳作成・注記・税務処理に至るまで、業務全体の再設計を伴います。これらの対応は、「ルールに合わせよう」と考えると負担になりますが、「管理業務を大幅に改善する対策」と捉えれば、新基準適用を見据えて早めに備えておくことにも大きな意味があります。

とはいえ、対応準備には少なくとも1年、場合によっては2年以上を要することもあります。社内説明や関係部署との調整や、システム選定・設計・検証など、多くのタスクを並行して進める必要があるため、充分なリードタイムを確保して進めましょう。

導入の進め方は、大きく次の4ステップで考えます。このうち、2025年度中には、ステップ②の会計方針の策定とシステム選定まで進めておくと安心です。

特に、次のフェーズでシステム導入を意識して進めれば、決定のスピードも上がり、トライアル実施にも余裕をもって取り組めます。

●影響度調査:全体像を掴むフェーズ

影響度調査では、リース契約の洗い出しに加え、契約管理体制、情報整備の状況、財務・税務への影響度など、多角的な確認が求められます。この時点で、既存のExcel運用では対応が難しい領域が可視化されるでしょう。

●方針決定・仕組構築:逆転の発想でシステムを前提に

このフェーズでは、会計・開示方針を固めつつ、業務フローとシステム構成の再設計を進めます。ここでは「新基準に対応するためにシステムを探す」のではなく、システムで対応することを前提に方針を検討することが重要です。リース契約数が多い場合は、将来的な運用負荷も見越して操作性・網羅性・拡張性に優れたシステムを早期に選定すると、方針検討にも余裕を持たせられます。

固定資産奉行V ERPクラウドは、会計処理・税務処理・注記作成・仕訳出力まで一気通貫でカバーできます。対面式のショートデモ(無料)も実施しており、「システムを活用したら業務がどうなるのか」をリアルに確認することができます。導入イメージをつかみやすく、まだシステム検討に至っていない場合でも今後の大きなヒントになるでしょう。

●トライアル決算:仕組みの“試運転”

トライアル決算では、ベンダーとともに現行基準と新基準でシミュレーションし、新システムの処理の妥当性や業務フローを確認します。この段階で大規模な仕組み変更が必要になると対応が遅れるため、運用の基本設計はこの前までに完了しておくことが望ましいでしょう。

システムを前提とした進行管理をしていれば、トライアルで浮上する課題も「仕訳ロジックの微調整」や「注記情報の整理」といった具体的な改善に集中できます。

おわりに─ “義務対応”ではなく“業務アップデート”のきっかけに

新リース会計基準への対応は、単なる義務ではなく、業務の見直し、開示の高度化、説明責任の強化といった企業の信頼性向上にもつながる取り組みです。

確かに、契約情報の整備や仕訳量の増加、注記対応など、手間のかかる作業が多くなりますが、裏を返せば、従来ブラックボックス化していた実務を整理し、属人化を減らし、効率的な業務設計に切り替えるチャンスでもあります。

固定資産奉行V ERPクラウドのように、実務の流れを先回りして支えてくれるシステムを活用して、「対応しなければならないこと」から「業務を見直す機会」として業務改善に取り組んではいかがでしょうか。

関連リンク

-

新リース会計基準に最小コストで対応できる!

固定資産奉行V ERPクラウド

-

リース識別を圧倒的に効率化し、対応業務を次のフローへ

奉行AIエージェント 新リース会計識別クラウド

-

新リース会計基準適用までにやることを解説!

対応徹底ガイド!

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!