給与明細は、基本給や手当、社会保険料、税金といった給与の内訳を確認できる書類であり、従業員が毎月の支給内容を把握するための基礎資料です。内容と計算の流れを理解しておくと、支給額の変動理由を説明しやすくなり、問い合わせへの対応も円滑に進められます。この記事では、給与明細の見方や確認すべきポイント、保管や電子化の考え方まで、日々の実務に役立つ情報を整理して解説します。

目次

- 給与明細とは

- 給与明細の見方【支給】

- 給与明細の見方【控除】

- 給与明細の見方【勤怠】

- 給与明細で確認すべきポイント

- 給与明細を保管すべき理由

- 給与明細の保管期間・保管方法

- 給与明細管理のポイントと電子化のメリット

- 給与明細に関するよくある質問

給与明細とは

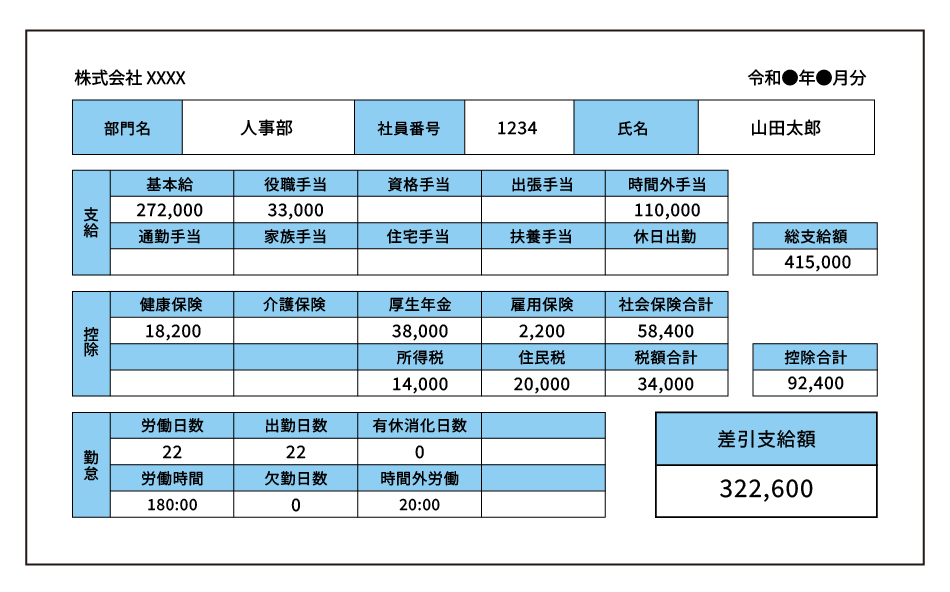

給与明細は、従業員へ支払う給与の計算根拠を示す書類です。基本給・各種手当、残業時間に応じた支給額に加え、社会保険料や所得税といった控除額、労働日数や有給休暇の取得状況など、勤怠に関する内容を一覧で確認できます。内容を把握しておくと、支給額の誤差に気づきやすくなり、従業員からの確認依頼にも落ち着いて対応できます。近年は、紙の明細に加えてWeb明細を採用する企業も増えています。

以下は企業で一般的に利用される給与明細の例です。

企業には給与明細を交付する義務があり、所得税法では支給額と源泉徴収額の明示、健康保険法や厚生年金保険法では保険料控除内容の通知が求められています。雇用形態を問わず適用され、パートやアルバイト、派遣社員にも同じ基準で交付します。給与明細の構成を理解しておくことは、内容を正確に読み取るうえでも重要です。

※参考:「給与明細作成~発行の流れとは?記載項目や電子化のメリットを解説」

給与明細の見方【支給】

支給欄には、基本給を中心に役職・資格・通勤などの手当や時間外手当が並び、総支給額の基礎を構成します。各項目の内容と金額の決まり方を把握しておくと、計算ミスや設定漏れを見つけやすくなります。

●基本給

基本給は、労働契約に基づいて毎月支給される固定額で、賃金計算の基礎となる金額です。職種・能力・勤続年数などで決まり、時間外手当や賞与の算定にも使われます。月ごとの変動は少なく、昇給や降給のタイミングで見直されます。また、評価や業績を反映させるため、等級制度や職能給制度を設けて調整する企業もあります。

●各種手当

一般的に以下の手当が記載されます。

・役職手当

役職手当は、管理職やリーダーなど、組織の運営や人材育成に関わる役割を担う従業員へ支給される手当です。担当範囲の広さや責任の重さを補う目的があり、役職の階層ごとに金額が異なるのが一般的です。業務量や組織規模の変化に応じて見直しが行われることもあります。

・資格手当

資格手当は、業務に関連する資格を取得・保持している従業員へ支給される手当です。専門知識の活用を評価する目的があり、資格の種類や難易度、企業の基準によって金額が変わります。対象資格を一覧化して社内に示すことで、給与明細で金額を確認しやすくなります。

・出張手当

出張手当は、出張中の食費や雑費などを補うための手当で、交通費や宿泊費とは別に「日当」として支給されます。出張期間や行き先で金額を変える企業もあり、実費精算とは異なり、社内規程で定めた金額を支給する方式が一般的です。

・時間外手当(残業手当)

時間外手当は、所定労働時間や法定労働時間を超えて勤務した場合に支給される手当です。金額は、時間あたりの単価に法令で定められた割増率を掛けて計算します。

残業手当=1時間あたりの単価 × 割増率 × 残業時間

1時間あたりの単価=(月額給与 − 労働と直接関係のない手当) ÷ 平均所定労働時間数 割増率

通常:25%増(60時間超は50%増)

休日:35%増

深夜:25%増

深夜かつ時間外:50%増

深夜かつ休日:60%増

企業によっては「みなし残業」を採用し、一定時間分をあらかじめ給与に含める方式がありますが、超過分は追加支給が必要です。

・通勤手当

通勤手当は、通勤にかかる交通費を補助するための手当です。公共交通機関の場合は定期代、自動車通勤では走行距離に応じたガソリン代などを基準に支給額を決めます。毎月の支給額に直結するため、申請内容との整合性を確認して運用します。

・家族手当

家族手当は、扶養している配偶者や子どもがいる従業員を対象に支給する制度です。扶養人数や年齢によって金額が変わり、支給条件や対象範囲は企業ごとに異なります。扶養状況が変わった場合は支給額の見直しが必要となるため、届出内容と給与明細の金額が一致しているかを確認します。

・住宅手当

住宅手当は、家賃や住宅ローンの負担を軽減するための手当です。持ち家・賃貸の別や扶養の有無によって支給条件が変わり、企業ごとに基準が異なります。家賃補助制度や社宅制度として運用する企業もあり、給与明細では、支給額と対象区分の整合性を確認します。

・扶養手当

扶養手当は、扶養義務のある家族を持つ従業員に支給される手当で、所得税の扶養控除とは別に企業が設ける制度です。支給額は扶養人数や年齢区分で変動し、対象範囲も企業ごとに異なります。扶養状況が変わった際は、明細の金額と会社が把握している扶養情報が一致しているかを確認します。

・休日出勤手当

休日出勤手当は、法定休日や所定休日に勤務した場合に支給される手当です。労働基準法で通常賃金の35%以上の割増率が定められており、勤務時間に応じて加算します。休日区分によって計算が異なるため、勤怠データを基に割増対象時間を確定して金額を算出します。

給与明細の見方【控除】

控除欄には、給与から差し引かれる社会保険料や税金が記載されます。いずれも法律に基づいて算出され、支給額と並んで給与明細の計算根拠を構成する項目です。控除の内容を把握しておくと、毎月の支給額の決まり方を整理しやすく、問い合わせ対応にも生かせます。

●介護保険

介護保険は、40〜64歳の社会保険加入者が負担する制度で、高齢者の介護を社会全体で支えます。保険料は給与や賞与に保険料率を乗じて計算し、会社と従業員が折半します。また、保険料率は組合ごとに異なり毎年見直されます。65歳以上は年金からの天引きに切り替わるため、給与明細の控除から外れます。

●健康保険

健康保険は、従業員や家族の医療費負担を軽減する制度で、自己負担は原則3割となり、出産手当金や傷病手当金も利用できます。さらに、保険料は標準報酬月額に保険料率を掛けて算出し、会社と従業員が折半します。保険料率は加入する組合や地域によって異なり、毎年改定されます。

●厚生年金

厚生年金は、老後の生活を支える制度で、国民年金に上乗せして支給されます。会社員や公務員が対象で、保険料は標準報酬月額に保険料率を掛けて算出し、会社と従業員が折半します。給与明細では、控除額が正しい保険料率で計算されているかを確認します。

●雇用保険

雇用保険は、失業時の生活を支え、再就職や育児休業の取得を後押しする制度です。失業した場合の基本手当に加え、育児休業給付金や教育訓練給付金も利用できます。保険料は給与総額に保険料率を掛けて算出し、会社と従業員が分担します。従業員負担分は給与から控除され、保険料率は業種によって異なります。

※参考:「雇用保険とは?失業手当の給付条件や加入条件、手続き方法を解説」

●所得税

所得税は、従業員の給与所得に課される国税で、給与明細には源泉徴収税額として表示されます。課税対象額から社会保険料を差し引いた金額を基に税額表で算定し、会社が給与支給時に差し引いて国へ納付します。扶養家族の人数や各種控除によって税額が変動し、年末調整で1年間の税額を精算します。

※参考:「所得税とは?所得税の種類と計算方法、税率・控除額をわかりやすく解説」

●住民税

住民税は、前年の所得に基づいて算定される地方税です。給与明細では「住民税」などとして表示され、企業は通知された住民税額を従業員の給与から毎月差し引いて納付します。住民税はその年の6月から翌年5月まで徴収され、年間の税額を12等分して毎月一定額を徴収する仕組みです。

●欠勤控除(勤怠控除)

欠勤控除(勤怠控除)は、欠勤・遅刻・早退によって労働時間が不足した場合に、基本給などから差し引かれる金額です。「働かなかった分の賃金は支払わない」という民法624条のノーワーク・ノーペイの原則に基づき、次の式で算出します。

≪欠勤の場合≫

月給与額 ÷ 月平均所定労働日数 × 欠勤日数

≪遅刻・早退の場合≫遅刻・早退控除の対象月の給与額 ÷ 月平均所定労働時間数 × 遅刻・早退時間

出典: e-Gov法令検索「民法 第624条」

給与明細の見方【勤怠】

勤怠欄には、労働日数や出勤日数、有休取得状況など、従業員の働き方を示す基礎情報が並びます。これらは支給額の計算に直結し、勤怠データに誤りがあると残業手当や欠勤控除に影響します。明細を確認する際は、勤怠記録と照らして内容を整理することが重要です。

●労働日数

労働日数は、1カ月のうち勤務することになっている所定労働日数を指します。就業カレンダーに基づき、土日祝日や会社休日を除いた日数が設定されます。欠勤控除や日割り計算では、この所定労働日数を基準に算出するため、どの数値が使われているかを把握しておくと支給額の変動理由を確認しやすくなります。

●出勤日数(勤務日数)

出勤日数は、従業員が実際に出勤した日数を示す項目です。有休付与基準や欠勤控除の算定に用いられ、残業時間の集計の前提にもなります。日割り計算を行う企業ではこの出勤日数が基準となる場合があるため、毎月どの数値を採用しているかを確認しておくと支給額の変動を説明しやすくなります。

●有休消化日数(有給休暇取得日数)

有休消化日数は、従業員が取得した年次有給休暇の日数を指します。労働基準法では一定条件を満たす従業員への付与が義務とされ、年10日以上付与される従業員には毎年5日以上の取得が必要です。有休取得は欠勤とは異なる扱いのため、申請内容が明細に正しく反映されているかを確認します。

※参考:「有給休暇とは?付与日数や計算方法、繰越保持日数の上限について解説」

●労働時間(出勤時間)

労働時間は、従業員が実際に勤務した時間を示す項目です。所定労働時間を基準に、遅刻・早退・中抜けなどの実績を反映して総労働時間を集計します。勤怠システムやタイムカードの記録を基に1カ月単位で算出され、この数値が時間外労働の有無を判断する前提となります。

●欠勤日数

欠勤日数は、所定の勤務日に出勤しなかった日数を指します。有休や特別休暇を除いた休みが対象で、無断欠勤や私用による欠勤も含まれます。また、欠勤が続く場合は懲戒や減給の対象となることがあるため注意が必要です。明細では欠勤日数が控除額に反映されるため、勤怠データと照らして確認します。

●時間外労働

時間外労働は、法定労働時間である1日8時間・週40時間を超えて勤務した時間を指します。通常の勤務時間を上回る場合は普通残業、22時〜翌5時の勤務は深夜残業に該当します。明細に表示される残業時間は残業手当の基礎となるため、実際の勤務状況と差がないかを確認します。

給与明細で確認すべきポイント

給与明細を確認する際は、支給額・控除額・勤怠データの3点を軸にチェックすると内容を整理しやすくなります。年度替わりや制度改定の時期は金額が変わることがあるため、基本項目の確認を毎月のルーティンとして設定しておくと誤差に気づきやすくなります。

●支給額と控除額の整合性を確認する

まず、支給額と控除額が正しく計算されているかを確認します。基本給や手当が規定どおりに反映されているか、勤怠データを基に算出される残業手当や休日出勤手当の金額が妥当かを確かめます。控除では社会保険料や税金が最新の料率に沿っているかを点検し、特に年度替わりは誤差が出やすいため注意します。

●勤怠データとの整合を確認する

次に、勤怠データが正しく給与に反映されているかを確認します。労働日数・出勤日数・有休取得状況に加え、時間外労働の集計が正確かが重要です。打刻漏れや休暇申請の承認漏れはシステム連携時に不整合の原因となるため、勤怠と給与の連携状況を定期的に確認すると気づきやすくなります。

●異常値や変動の原因を確認する

最後に、前月と比べて支給額や控除額に大きな変動がないかを確認します。残業時間の増減や扶養異動など正当な理由がある一方、設定漏れや入力ミスによる差異も発生します。変動理由を把握するには前月比を自動で確認できる仕組みが有効で、システム対応が難しい場合は外部サービスの併用も選択肢です。

給与明細を保管すべき理由

給与明細は、支給内容を確認し、後から照会する際の基礎資料となる重要な書類です。一定期間保管しておくことで、問い合わせへの対応や事実関係の確認を円滑に行えるようになり、企業のリスク管理にもつながります。

●従業員からの再発行依頼に対応するため

従業員が給与明細を紛失したり、内容の再確認を希望したりする場合に、給与明細の再発行を求めることがあります。企業側で控えを保管しておけば、急な依頼でも過去のデータをすぐ照会でき、手続きを円滑に進められます。

●賃金支払の証拠として活用できるため

給与明細は、給与を支払った事実を示す証拠として役立ちます。計算ミスや残業代の未払いが疑われる場合も、明細があれば支給根拠を確認できます。未払い賃金は5年さかのぼって請求されるため、同期間は保管が必要です。

●トラブル発生時の原因究明に役立つため

明細を残していない場合、問い合わせがあっても何を交付したのか確かめられません。控えがあれば、タイムカードや勤怠データと照合して原因を探れます。よくある例として、支給額の差異、残業手当未払いの疑義、税金や社会保険料に関する不明点などが挙げられ、いずれも過去の給与明細を参照することで状況を整理しやすくなります。

給与明細の保管期間・保管方法

給与明細の扱いを検討する際は、明細そのものだけでなく、計算の根拠となる書類の保管期間も把握しておく必要があります。トラブル時の確認や問い合わせ対応を円滑に進めるため、どの資料をどの期間保管するかを整理し、紙・電子それぞれに適した管理方法を準備しておくことが重要です。

●給与明細の保管期間

給与明細そのものに法定の保管義務はありませんが、給与計算の根拠となる書類については法令に基づき一定期間の保存が求められます。

・5年保管が必要な書類

給与計算の基礎となる資料で、労働基準法により5年間の保存が必要とされている書類です。

- 労働者名簿(氏名・住所・雇用履歴 など)

- 賃金台帳(基本給・手当・控除額・労働日数・労働時間 など)

- 勤怠記録(出勤簿・タイムカード など)

・7年保管が推奨される書類

税務関連の確認や税務調査への対応を見据え、7年間保管する義務がある書類です。

- 扶養控除申告書・保険料控除申告書

- 住宅ローン控除申告書

- 退職所得の受給に関する申告書

●給与明細の保管方法

給与明細や関連書類を保管する際は、紛失や情報漏洩を防ぎつつ、必要なときにすぐ確認できる状態を維持することが大切です。保管方法は紙と電子で注意点が異なるため、自社の運用に合わせてルールを整備します。

・紙で保管する場合

紙媒体は紛失や劣化のリスクがあるため、次のような物理的な管理ルールを統一しておく必要があります。

- 月単位・個人単位でファイルを整理する

- 直射日光や湿気を避け、保存環境を一定に保つ

- 鍵付きキャビネットやロッカーで保管し、閲覧できる人を限定する

・電子化(Web交付)の場合

電子データは検索性と保管効率が高い一方で、アクセス管理やバックアップなど情報セキュリティへの配慮が欠かせません。そのため、次のような管理ルールを整備しておくことが重要です。

- 明細をPDF等の形式で保存し、フォルダ構造やファイル命名ルールを統一する

- クラウドや社内システムで管理し、閲覧権限を必要な担当者に限定する

- データ損失に備えて、別環境への定期バックアップを取得する

給与明細管理のポイントと電子化のメリット

給与明細は、支給内容や控除額、勤怠データがどのように計算へ反映されているかを整理しておくことで、変動理由を把握しやすくなります。基本給や手当、社会保険料・税金の算定が適切かを継続的に確認しておくと、早期の是正につながり、問い合わせ対応も進めやすくなります。また、明細や計算資料を所定期間保管しておくことで、後日の照会やトラブル時の検証にも役立ちます。

一方、紙の明細は印刷・封入・配付が必要で、作業負担やミスが生じやすい形式です。奉行Edge 給与明細電子化クラウドなら、配付・保管をクラウドで一元管理でき、従業員もPCやスマートフォンから即座に確認できます。給与業務の負担を軽減したい企業にとっては、有力な選択肢です。

給与明細に関するよくある質問

給与明細の取り扱いは法律が関わる部分も多く、判断に迷う場面が生じやすい項目です。ここでは、労務担当者から寄せられる質問の中で特に確認しておきたい点をまとめます。

- 給与明細を出すのは義務?

-

給与明細を交付せずに給与を支払うと、所得税法違反となり、1年以下の懲役または50万円以下の罰金の対象となる場合があります。企業には、支給額や控除額の根拠を明示し、従業員へ交付する義務があります。

出典:e-Gov法令検索「所得税法 第242条」

- 給与明細はいつ渡す?

-

給与明細の交付時期は法律で細かく決められていませんが、給与と同じタイミングで渡すのが一般的です。支給額や控除額をすぐ確認できるため、誤りにも気づきやすくなります。

- 給与明細は手書きで作成しても良い?

-

手書きでの作成自体は問題ありません。ただし、計算ミスや記載漏れが起きやすく、再発行にも手間がかかる形式です。効率や正確さの観点から、実務では電子データでの作成が主流となっています。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!