所得税は、給与計算や源泉徴収、年末調整といった日常的な実務と密接に関わる税金です。管理部門では、日々の給与支払いや年末調整等の社内説明を行うなかで、控除の扱いや計算の前提を確認する場面が多くありますが、制度全体を体系的に整理し直す機会は限られがちです。その結果、日常業務は滞りなく進んでいる一方で、処理の理由や制度上の背景をうまく説明できないと感じる場面も少なくありません。

そこで本記事では、企業の管理部門の担当者を想定し、所得税の基本的な仕組みから計算方法、源泉所得税や復興特別所得税の位置づけ、令和7年度税制改正のポイントまでを実務視点で整理し、制度理解の土台となる考え方を解説します。

目次

- 所得税とは?

- 所得および所得税の種類

- 所得税の控除制度の種類

- 令和7年度税制改正による所得税の変更点

- 所得税の計算方法

- 復興特別所得税とは?

- 源泉所得税とは?

- 所得税の計算を自動化・省力化できる「給与奉行iクラウド」がおすすめ

- 所得税に関するよくある質問

所得税とは?

所得税は、個人が1月1日から12月31日までの1年間に得た所得に対して課される国税です。月ごとや支給ごとに完結するものではなく、一定期間における所得の合計を基に課税関係が整理される点が制度上の基本です。

ここでいう所得は、単に受け取った金額そのものを指すわけではありません。一般に、収入金額から必要経費や制度上定められた控除を差し引いたあとの金額が所得とされます。給与所得者の場合は、実際の支出額に代えて、収入金額に応じた給与所得控除を差し引いた金額が所得として扱われます。このように、収入と所得は同義ではないことを理解し、所得税の計算においては両者を区別する必要があります。

たとえば、同じ給与収入であっても、適用される控除の違いによって、課税対象となる所得金額は異なります。収入に対して直接税率を乗じるものではない点については、誤解が生じないよう説明することが求められます。

また、すべての収入が所得税の課税対象となるわけではありません。一定の要件を満たす通勤手当などについては、所得税が課されない非課税所得として取り扱われます。これらは勤務先から支給される場合であっても、所得税の計算上は課税対象から除外されるため、給与計算や源泉徴収事務において区分を誤らない管理が求められます。

所得および所得税の種類

所得税は、すべての収入に対して一律で課される税金ではなく、性質や発生形態に応じて区分された「所得」を基に課税の仕組みが構成されています。企業の管理部門においては、どの収入がどの所得に該当し、どの計算式で所得税が計算されるのかを体系的に理解しておくことが、源泉徴収や年末調整における実務判断の精度を高めるうえで重要になります。

●所得の種類

所得税法では、個人が得る所得を性質ごとに区分しています。これは、所得の発生原因や継続性、資産性の違いを踏まえ、課税方法を区別するためです。企業の管理部門においては、従業員に支払う給与がどの所得区分に該当するかを把握することが、源泉徴収や年末調整を適切に行う前提となります。

以下の表は、主な所得区分とその概要を整理したものです。

| 所得の種類 | 概要 |

|---|---|

| 利子所得 | 預貯金および公社債の利子ならびに合同運用信託、公社債投資信託および公募公社債等運用投資信託の収益の分配に関する所得 |

| 配当所得 | 株主や出資者が法人から受ける剰余金や利益の配当、剰余金の分配、基金利息、投資法人からの金銭の分配または投資信託および特定受益証券発行信託の収益の分配などに関する所得 |

| 不動産所得 | 土地や建物などの不動産の貸付け、借地権など不動産の上に存する権利の設定および貸付け、船舶や航空機の貸付けに関する所得 |

| 事業所得 | 農業、漁業、製造業、卸売業、小売業、サービス業その他の事業から生ずる所得 |

| 給与所得 | 俸給、給料、賃金、賞与、歳費およびこれらの性質を有する給与に係る所得 |

| 退職所得 | 退職により一時に受ける給与およびこれに準ずる性質を有する給与に係る所得 |

| 山林所得 | 山林の伐採または立木の譲渡によって生ずる所得 |

| 譲渡所得 | 資産の譲渡によって生ずる所得(事業所得、山林所得および退職所得に該当するものを除く) |

| 一時所得 | 営利を目的とする継続的行為から生じた所得以外の一時の所得(懸賞金や満期保険金など) |

| 雑所得 | 利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得および一時所得のいずれにも該当しない所得 |

このように、所得は性質に応じて区分されており、同じ「収入」であっても、どの所得に該当するかによって税務上の取り扱いが異なります。特に給与所得は、多くの企業が日常的に扱う区分であり、その他の所得との違いを踏まえた理解が欠かせません。

●所得税の種類

所得税は、納税の方法や徴収の仕組みによっても区別されます。代表的なものが、納税者本人が申告して納付する申告所得税と、企業などが給与などから差し引いて納付する源泉所得税です。企業は源泉徴収義務者として、給与等に係る所得税の徴収と納付を行います。

●所得税の課税方法の種類

所得税の課税方法は、主に総合課税と分離課税の2つに分けられます。

総合課税は、複数の所得を合算した金額を基に税額を計算する方法です。一方の分離課税は、特定の所得について、その他の所得とは切り離して税額を計算します。どちらの方法が適用されるかは、所得の種類によって定められています。

以下の表は、所得の種類ごとに、総合課税と分離課税のいずれが適用されるかを示したものです。

| 課税方法 | 所得の種類 |

|---|---|

| 総合課税 | 利子所得(外国の銀行預金の利子など、総合課税となるもの) 配当所得(株式の配当など) 不動産所得(地代や家賃など) 事業所得(事業で得た利益) 給与所得(給料や賞与など) 譲渡所得(ゴルフ会員権や金地金などの譲渡で得た利益) 一時所得(生命保険の返戻金など) 雑所得(公的年金など) |

| 分離課税 | 譲渡所得(土地や建物、株式などの譲渡で得た利益) 山林所得(山林の伐採や譲渡で得た利益) 退職所得(退職金など) 雑所得(先物取引などで得た利益) |

- 利子所得は、源泉分離課税(申告不要)や総合課税など課税方法が混在しており、一覧表に含めると誤解を招くおそれがあるため、この表では代表的な所得区分のみを掲載しています。

- 上場株式等の配当等については、総合課税・申告分離課税・申告不要(源泉分離課税)のいずれかの課税方法を選択できる場合があります。

- 利子・配当の中には、源泉分離課税によって納税が完結し、原則として確定申告が不要となるものがあります(例:多くの預貯金の利子など)。

同じ所得区分であっても、その内容や条件によって、総合課税と分離課税のいずれが適用されるかは異なります。また、利子所得や配当所得の中には、源泉徴収によって課税関係が完結し、申告を要しない取り扱いとなるものもあります。このため、所得の種類と課税方法を併せて把握しておくことが、申告要否の判断や税額計算を行ううえでの前提となります。

所得税の控除制度の種類

所得税は、1年間の収入から必要経費等を差し引いて所得を算定し、その所得を基に税額を計算します。この計算過程において、所得や税額を調整するための仕組みとして、各種の控除制度が設けられています。控除を適用したあとの金額が課税対象となるため、控除制度の内容を正しく把握しているかどうかで、最終的な税額が大きく変わります。

所得税の控除制度は、影響する段階の違いから、大きく「所得控除」と「税額控除」に分かれます。所得控除は、課税対象となる所得金額を減らす仕組みであり、税率を乗じる前の段階に影響します。これに対して税額控除は、計算された所得税額から一定額を直接差し引く仕組みで、控除額がそのまま税負担の軽減につながります。企業の管理部門では、給与計算や年末調整を正しく行う前提として、両者の違いについて理解しておく必要があります。

●主な所得控除の種類

所得控除は、納税者の生活状況や負担状況を税額計算に反映させるための制度です。合計所得金額等から各種所得控除を差し引き、課税所得金額を算定します。

以下は、主な所得控除の種類と概要です。

| 所得控除の種類 | 概要 |

|---|---|

| 基礎控除 | すべての納税者に原則として適用される控除 |

| 雑損控除 | 災害、盗難、横領などにより、一定の要件を満たす資産について損害を受けた場合に適用される控除 |

| 医療費控除 | 本人や生計を一にする親族のために支払った医療費が一定額を超える場合に適用される控除 |

| 社会保険料控除 | 健康保険料、厚生年金保険料、国民年金保険料などの社会保険料を支払った場合に適用される控除 |

| 小規模企業共済等掛金控除 | 小規模企業共済や個人型確定拠出年金(iDeCo)など、一定の掛け金を支払った場合に適用される控除 |

| 生命保険料控除 | 生命保険料、介護医療保険料、個人年金保険料を支払った場合に適用される控除 |

| 地震保険料控除 | 地震保険料を支払った場合に適用される控除 |

| 寄附金控除 | 国や地方公共団体、特定の公益法人等に寄附を行った場合に適用される控除 |

| 障害者控除 | 本人または扶養親族が障害者に該当する場合に適用される控除 |

| 寡婦控除 | 一定の要件を満たす寡婦に該当する場合に適用される控除 |

| ひとり親控除 | 一定の要件を満たすひとり親に該当する場合に適用される控除 |

| 勤労学生控除 | 一定の要件を満たす勤労学生に該当する場合に適用される控除 |

| 配偶者控除 | 一定の所得要件を満たす配偶者がいる場合に適用される控除 |

| 配偶者特別控除 | 配偶者控除の対象とならない場合に、一定の所得範囲内で適用される控除 |

| 扶養控除 | 生計を一にする一定の要件を満たす扶養親族がいる場合に適用される控除 |

| 特定親族特別控除 | 一定年齢層の親族を扶養している場合に適用される控除 |

所得控除は、適用の可否や控除額が納税者の状況によって異なります。企業の年末調整業務では、従業員から提出される各種申告書や控除証明書を基に、どの所得控除が適用されるかを確認し、控除後の所得金額を算定します。

●主な税額控除の種類

税額控除は、算定された所得税額から直接差し引かれる制度です。そのため、所得控除とは異なり、控除額がそのまま税負担の軽減につながります。

給与所得者に関わりの深い主な税額控除としては、配当控除や住宅借入金等特別控除があります。配当控除は、株式の配当などの配当所得がある場合に、一定の要件のもとで税額から控除を行う制度で、二重課税の調整を目的として設けられています。住宅借入金等特別控除は、住宅ローンを利用して住宅を取得または増改築した場合に、一定期間、所得税額からの控除が適用される制度です。

税額控除は、適用要件や控除期間が細かく定められているものが多く、所得控除とは確認すべき事項が異なります。税額控除は、年末調整で適用を受けられるものと確定申告が必要となるものの2パターンがあるため、管理部門は、税額計算のどの段階で控除が反映されるかを区別したうえで、手続きの流れを把握しておく必要があります。

令和7年度税制改正による所得税の変更点

令和7年度税制改正では、所得税に関して、基礎控除や給与所得控除の見直し、新たな控除制度の創設など、年末調整や給与計算に直接影響する改正が行われました。企業の管理部門では、改正内容を個別に把握するだけでなく、どの改正が年末調整実務や従業員への説明に影響するかを区別して把握しておくことが重要です。

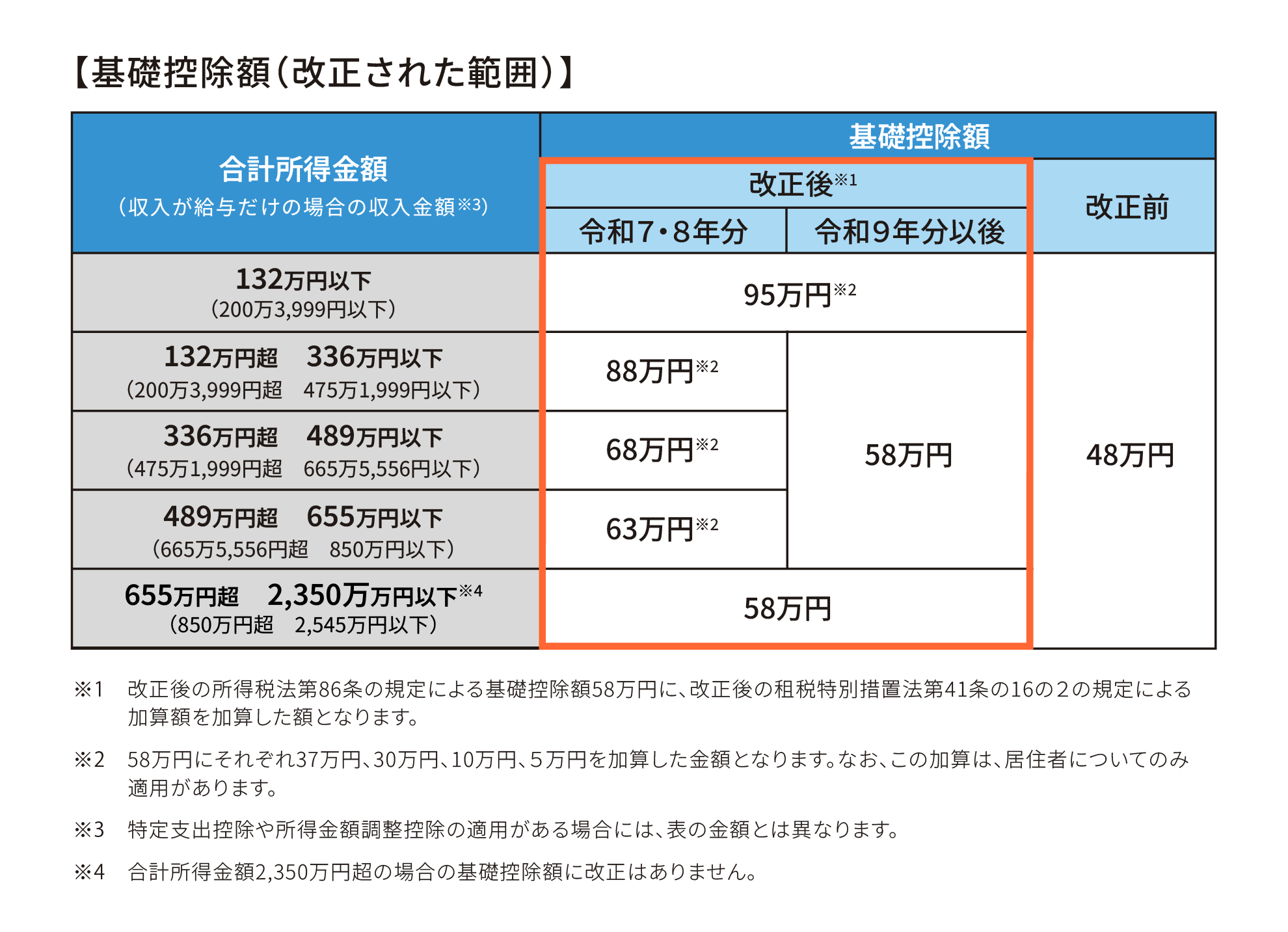

●基礎控除額の見直し

令和7年度税制改正では、所得税の基礎控除について、合計所得金額に応じて控除額が変動する仕組みが導入されました。従来は、多くの納税者に一律で同じ控除額が適用されていましたが、改正後は所得水準に応じて控除額が段階的に調整される形となっています。

この見直しは、所得の多寡に応じて税負担を調整するためのものであり、所得税計算の前提となる控除の構造そのものに変更が加えられた点が特徴です。

実務上は、令和7年12月に実施される年末調整において、改正後の基礎控除額を用いて1年間の所得税額を精算することになります。企業側としては、従業員の合計所得金額に応じて適用される控除額が異なる点を十分に理解し、年末調整時の計算や社内説明において従来との違いを明確にしておく必要があります。

出典:国税庁 PDF「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

●給与所得控除額の見直し

給与所得控除についても、令和7年度税制改正により、一定の給与収入区分において控除額の算定方法が見直されました。特に、比較的収入金額の低い層を中心に、控除額が引き上げられる内容となっています。

一方で、一定額を超える給与収入に対しては従来の控除額が維持されており、すべての給与所得者に一律の影響が及ぶ改正ではありません。

この改正により、給与収入から算定される給与所得の金額が変動するため、基礎控除や各種所得控除との組み合わせによって、結果として課税所得金額が変わるケースがあります。企業の給与計算・年末調整業務では、改正後の控除額区分を正しく適用し、従来の計算方法との混同を避けることが求められます。

【給与所得控除(改正された範囲)】

| 給与の収入金額 | 給与所得控除額 | |

|---|---|---|

| 改正後 | 改正前 | |

| 162万5,000円以下 | 65万円 | 55万円 |

| 162万5,000円超 180万円以下 | その収入金額×40%-10万円 | |

| 180万円超 190万円以下 | その収入金額×30%+8万円 | |

(注)給与の収入金額190万円超の場合の給与所得控除額に改正はありません。

●特定親族特別控除の創設

令和7年度税制改正では、新たに「特定親族特別控除」が創設されました。これは、一定の年齢層に該当する親族を扶養している場合に、該当の親族の所得水準に応じて控除を段階的に適用する制度であり、従来の扶養控除では対象外となっていた所得水準の親族に関しての税負担を調整することを目的としています。この制度は、いわゆる大学生年代の親族を扶養しているケースを想定しています。対象となるのは、19歳以上23歳未満の子どもなどです。控除額は、特定親族の合計所得金額に応じて細かく区分されており、収入が給与のみの場合には給与収入金額を基準として判定します。年末調整実務では、従業員から提出される扶養関係の申告内容を基に該当の有無や控除額を確認する必要があるため、新設された控除であることを踏まえた事前の周知や確認体制の確立が重要です。

【特定親族特別控除】

| 特定親族の合計所得金額 (収入が給与だけの場合の収入金額(注)) |

特定親族特別控除額 |

|---|---|

| 58万円超 85万円以下 (123万円超 150万円以下) | 63万円 |

| 85万円超 90万円以下 (150万円超 155万円以下) | 61万円 |

| 90万円超 95万円以下 (155万円超 160万円以下) | 51万円 |

| 95万円超 100万円以下 (160万円超 165万円以下) | 41万円 |

| 100万円超 105万円以下 (165万円超 170万円以下) | 31万円 |

| 105万円超 110万円以下 (170万円超 175万円以下) | 21万円 |

| 110万円超 115万円以下 (175万円超 180万円以下) | 11万円 |

| 115万円超 120万円以下 (180万円超 185万円以下) | 6万円 |

| 120万円超 123万円以下 (185万円超 188万円以下) | 3万円 |

(注)特定支出控除の適用がある場合には、表の金額とは異なります。

●扶養親族等の所得要件の改正

扶養控除や配偶者控除等に関連する扶養親族等の所得要件についても、令和7年度税制改正によって引き上げが行われました。そのため、従来は扶養の対象外となっていたケースでも、改正後の要件では扶養控除等の適用対象となる可能性があります。対象となるのは、扶養親族、同一生計配偶者、ひとり親の生計を一にする子、配偶者特別控除の対象となる配偶者、勤労学生などで、それぞれ改正後の所得要件が新たに定められています。

これらの改正は、年末調整における扶養判定や控除適用に直接影響するため、管理部門は新たな基準を把握したうえで、従業員からの申告内容を確認する必要があります。また、特定支出控除の適用がある場合など、個別の条件によって判定が変わるケースもあるため、制度全体の位置づけを把握したうえで対応することが重要です。

【所得要件】

| 扶養親族等の区分 | 所得要件(注1) (収入が給与だけの場合の収入金額(注2)) |

|

|---|---|---|

| 改正後 | 改正前 | |

| 扶養親族 同一生計配偶者 ひとり親の生計を一にする子 |

58万円以下 (123万円以下) |

48万円以下 (103万円以下) |

| 配偶者特別控除の対象となる配偶者 | 58万円超 133万円以下 (123万円超 201万5,999円以下) |

48万円超 133万円以下 (103万円超 201万5,999円以下) |

| 勤労学生 | 85万円以下 (150万円以下) |

75万円以下 (130万円以下) |

(注1)合計所得金額(ひとり親の生計を一にする子については総所得金額等の合計額)の要件をいいます。

(注2)特定支出控除の適用がある場合には、表の金額とは異なります。

所得税の計算方法

所得税の計算は、給与として支給された金額にそのまま税率を乗じるものではなく、一定の手順に沿って段階的に行われます。実務上では、給与所得の算定、各種控除の反映、税率の適用という流れを正確に把握しておくことが重要です。ここでは、年末調整や源泉徴収実務を行う管理部門担当者向けに、所得税額がどのような流れで算定されるのかを整理します。

●1.給与所得を計算する

所得税の計算では、まず給与所得金額を算定します。給与所得は、1年間に支払われた給与収入の合計額から、制度上定められた給与所得控除額を差し引いて求めます。給与所得控除は、給与所得者の必要経費に相当するものとして位置づけられており、給与収入の金額に応じて控除額が決まる仕組みです。

令和7年度税制改正により、一定の給与収入区分に対して控除額の見直しが行われていますが、給与収入から控除額を差し引いて給与所得を算定するという計算方法自体は従来と変わりません。企業の給与計算実務では、従業員ごとの年間給与収入を把握したうえで、該当する控除額を適用し、給与所得金額を確定させます。

●2.課税所得金額を計算する

次に、算定した給与所得から各種所得控除を差し引き、課税所得金額を計算します。所得控除には、基礎控除、社会保険料控除、配偶者控除、扶養控除などがあり、納税者の状況に応じて適用の可否や控除額が異なります。

給与支払い実務では、従業員から提出される各種申告書や控除証明書を基に、どの所得控除が適用されるかを確認したうえで、課税所得金額を算定します。毎月の給与支払い時に行う源泉徴収では、主に事前に把握している控除情報を前提として計算が行われます。

ここで算定される課税所得金額が、所得税率を適用するための基礎となります。控除の適用漏れや重複があると税額に直接影響するため、管理部門は控除の区分や要件を正確に把握しておく必要があります。

●3.所得税額を計算する

課税所得金額が確定したら、所定の所得税率を適用して所得税額を算定します。所得税は超過累進税率が採用されており、課税所得金額に応じて税率が段階的に異なります。該当の税率を適用して算出した税額が、いわゆる算出所得税額です。

この算出所得税額に対して、配当控除などの税額控除がある場合は、この段階で差し引きます。税額控除は、算出所得税額に直接影響するため、適用の有無や要件の確認を誤ると、最終的に徴収・精算される所得税額に差異が生じるおそれがあります。そのため、各控除については、適用要件を個別に確認する必要があります。

給与支払い時には、ここまでの計算構造を前提として源泉徴収が行われます。また、年末調整では、1年間の所得税額を最終的に確定させ、すでに源泉徴収した税額との差額を精算します。管理部門としては、給与所得の算定、課税所得金額の確定、税率の適用という各段階で、どの要素が税額に影響しているのかを整理して理解しておくことで、従業員からの問い合わせや社内説明にも対応しやすくなります。

復興特別所得税とは?

復興特別所得税は、東日本大震災からの復興に必要な財源を確保する目的で導入された税制上の措置です。実務上は、所得税額を基礎として一定割合を上乗せする形で算定され、給与計算や年末調整では、通常の所得税と切り離さず、源泉徴収の一部として一体的に取り扱われます。

毎月の給与支払い時に行う源泉徴収では、収入額に応じた所得税および復興特別所得税の合計額を算定し、その合計額を差し引きます。実務上、給与計算や年末調整で復興特別所得税だけを切り分けて別個に計算・管理することは通常ありません。

年末調整でも同様に、まず1年間の所得税額を確定させ、その結果を前提として復興特別所得税額が自動的に算定されます。このため、課税所得の計算や税率の適用といった前段の処理とは切り分けて理解しておく必要があります。

管理部門としては、復興特別所得税が「所得税額の算定後に付加的に計算される税金」である点を理解しておく必要があります。所得税の計算構造の延長線上にあるのだと理解しておくことで、源泉徴収や年末調整における確認事項を整理しやすくなり、従業員からの問い合わせにも対応しやすくなります。

源泉所得税とは?

源泉所得税とは、給与や賞与などの支払い時に、支払い者である企業が国に納付するためにあらかじめ徴収する所得税のことです。給与所得者の所得税は、日常の給与支払い時に行われる源泉徴収と、年末調整による精算という2つによって処理されるため、管理部門ではこの2つの役割を切り分けて理解しておく必要があります。

●申告所得税と源泉所得税

所得税には、納税者自身が確定申告を行う「申告所得税」と、支払い者があらかじめ税金を差し引いて本人の代わりに納付する「源泉所得税」があります。給与所得については、原則として源泉徴収制度が適用されるため、企業が従業員に代わって所得税を徴収・納付します。

ただし、源泉所得税は最終的な税額を確定させる手続きではなく、あくまで支払い時点での暫定的な徴収です。源泉徴収によって差し引かれた税額は、年末調整や確定申告を通じて精算される前提となっています。この点を理解していないと、毎月の源泉徴収額をそのまま確定税額と誤認したり、年末調整の役割を過小評価してしまったりするおそれがあります。

●源泉徴収税額表の見方

毎月の給与支払い時に用いる源泉徴収税額表は、社会保険料控除後の給与額と扶養親族等の数を基に、簡便的に税額を算定するためのものです。ここで算定される税額は、月次の源泉徴収時点で把握できる情報に基づいています。一方で、生命保険料控除や地震保険料控除、年の途中で確定する扶養状況など、年末調整で確定する情報は、この月次の源泉徴収段階では完全には反映されません。そのため、源泉徴収税額表による税額は、あくまで「各月の給与等の支払額に基づいて算定する概算の税額」であると理解する必要があります。

管理部門には、税額表による計算結果が最終結果ではないことを前提に、年末調整での精算を見据えた運用を行うことが求められます。

●賞与の源泉徴収税額

賞与に対する源泉徴収税額は、前月給与を基準として算定されます。これは、賞与支給時点で年間の所得状況を正確に把握することが難しいためです。

この算定方法により、賞与額が大きい場合や支給回数が変動した場合には、年間を通じた税額に過不足が生じることがあります。こうした差異は、年末調整でまとめて調整されることを前提としており、賞与支給時点で完結するものではありません。

●給与所得・退職所得等の所得税徴収高計算書(納付書)の記入方法と納付方法

企業が源泉徴収した所得税は、「給与所得・退職所得等の所得税徴収高計算書」を用いて国に納付します。納付期限や納付方法は、原則納付か納期の特例を適用しているかによって異なります。

管理部門としては、源泉徴収額の算定、帳簿上の管理、納付手続きまでを一連の流れとして把握し、月次・賞与・年末調整の各タイミングで処理が分断されないよう整理しておくことが重要です。源泉所得税は日常的な給与支払い実務に直結する制度であるため、制度の全体像を押さえたうえで運用することが、ミスの防止につながります。

所得税の計算を自動化・省力化できる「給与奉行iクラウド」がおすすめ

所得税の計算や源泉徴収、年末調整の実務においては、制度の構造を正しく理解していても、実際の運用では入力ミスや確認漏れが生じる可能性があります。特に、扶養情報や控除内容の反映、賞与を含めた源泉徴収税額の管理などは、担当者の負担が大きくなりやすい業務です。

こうした業務を効率化する手段として、給与計算から源泉徴収、年末調整までを一元的に管理できるクラウド型給与計算システムの活用が有効です。「給与奉行iクラウド」では、給与・賞与の計算結果を基に源泉所得税を自動算定し、そのまま源泉徴収簿や年末調整の計算・帳票作成まで一貫して処理できます。

制度理解を前提に、計算処理や帳票作成をシステムで一元化することで、管理部門が確認すべきポイントや判断が必要な場面を明確にしやすくなります。所得税実務の正確性と効率性を両立させる観点から、クラウド型の給与計算システムを活用することも一つの選択肢といえるでしょう。

所得税に関するよくある質問

所得税については、給与計算や年末調整の実務を行うなかで、制度の全体像や個別の取り扱いについて確認が必要になる場面が少なくありません。ここでは、企業の管理部門担当者からよく寄せられる質問を取り上げ、所得税の基本的な考え方や実務上の整理ポイントをQ&A形式でまとめます。

- 所得税ってどんな税金?

-

所得税は、個人が1年間に得た所得に対して課される国税です。給与所得や事業所得、不動産所得など、所得の種類ごとに計算方法が定められており、それらを合算した課税所得金額を基に税額が算定されます。

企業の給与計算実務では、従業員の給与所得にかかる所得税を源泉徴収する形で関与しますが、所得税そのものは本来、年単位で個人に課される税金という位置づけです。源泉徴収は支払時点での情報に基づく概算的な徴収であり、年末調整によって1年間の税額が最終的に確定・精算される仕組みとして理解しておく必要があります。

- 給与所得にかかる所得税の計算方法は?

-

給与所得にかかる所得税は、まず年間の給与収入から給与所得控除を差し引いて給与所得金額を算定し、そこから各種所得控除を適用して課税所得金額を求めます。その課税所得金額に対して、超過累進税率を適用することで所得税額が算定されます。

毎月の給与支払い時には、源泉徴収税額表を用いて概算の所得税を徴収しますが、これはあくまで年税額の見込みに基づく処理です。最終的な所得税額は、年末調整や確定申告を通じて確定します。

- 源泉所得税はどうやって納付する?

-

源泉徴収した所得税は、原則として給与や賞与を支払った月の翌月10日までに、企業が国へ納付します。納付にあたっては、「給与所得・退職所得等の所得税徴収高計算書(納付書)」を用いて手続きを行います。

従業員数が一定数以下の事業者については、納期の特例を適用することで、年2回まとめて納付することも可能です。いずれの場合も、源泉徴収額と納付額が一致しているかを確認しながら、期限内に手続きを行う必要があります。

- いくらの所得から所得税がかかる?

-

所得税は、すべての収入に一律で課されるものではありません。給与所得者の場合、給与収入から給与所得控除を差し引いて給与所得を算定し、そこから基礎控除などの所得控除を差し引いたあとの課税所得金額がプラスとなる場合に、所得税が発生します。

そのため、年収が一定額以下であれば、結果として所得税がかからないケースもあります。管理部門としては、「収入」と「課税所得」は異なる概念であることを説明できるようにしておくことが重要です。

- 給与所得者の確定申告が必要な場合は?

-

給与所得者は、原則として年末調整によって所得税額が確定するため、確定申告は不要とされます。ただし、医療費控除や寄附金控除を適用する場合、副業による所得がある場合など、一定の条件に該当すると確定申告が必要になることがあります。

企業はこれらの要否を判断する立場にはありませんが、年末調整で対応できる範囲と確定申告が必要となるケースの違いを把握しておくことで、従業員からの質問に適切に対応しやすくなります。

- 所得税以外の年収の壁は?

-

年収に関する「壁」は、所得税だけでなく、住民税や社会保険料にも存在します。たとえば、所得税がかからない水準であっても、住民税が発生したり、社会保険の加入要件を満たしたりすることで、手取り額に影響が生じる場合があります。

管理部門としては、所得税の範囲に限定して説明する一方で、他制度との違いについても整理しておくことで、制度間の混同による誤解を防ぎやすくなります。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!