厚生年金保険は、企業などで働く人を対象にした公的年金制度です。健康保険と合わせて「社会保険」と呼ばれ、原則両方に加入します。管轄機関は日本年金機構であり、手続の窓口は各都道府県の年金事務所か郵送の場合は事務センターになります。厚生年金保険は、加入者が国民保険の老齢基礎年金の受給資格を得ると「老齢厚生年金」として支給されます。また、加入者が加入期間中に障害を負った場合は「障害厚生年金」として上乗せ支給されます。被保険者が加入期間中に死亡、もしくは障害厚生年金の受給者および老齢厚生年金の受給資格を得た人が死亡した場合は「遺族厚生年金」として遺族に支払われます。

適用事業所には、ほとんどの法人の事業所(事業主のみの場合を含む)に適用される「強制適用事業所」と、強制適用事業所に該当しなくても事業主の任意で適用事業所となることができる「任意適用事業所」があります。適用事業所の要件は健康保険とほぼ同じです。(詳細は健康保険の項目を参照ください)

厚生年金保険が適用される対象者と保険料は以下の通りです。

■加入対象者

適用事業所で働く70歳未満の全ての従業員が対象です。また、法人の代表者や代表社員、役員、理事なども常勤で法人から労務の対価として報酬を得ていれば加入の対象になります。 「日々雇われる人」や「2ヶ月以内の期間を定めて雇用される人」「事業所の所在地が一定しない企業に雇用される人」などは対象外ですが、所定の期間を超えて雇う場合は、雇用が始まった日から保険に加入しなければなりません。

在職中でも、70歳になれば厚生年金保険の加入資格を失います。ただし、老齢年金を受けられる加入期間を満たすまでは、任意で厚生年金保険に加入できます。(高齢任意加入被保険者)

2017年4月から、短時間労働者に対する厚生年金保険等の適用範囲が拡大されました。従業員500人以下の企業でも労使間で合意があり、以下の条件を満たす従業員は厚生年金保険の加入が認められます。

- 1週間あたりの決まった労働時間が20時間以上であること

- 1ヶ月あたりの決まった賃金が88,000円以上であること

- 雇用期間の見込みが1年以上であること

- 学生でないこと

平成28年10月から厚生年金保険・健康保険の加入対象が広がっています!(社会保険の適用拡大)

■保険料

保険料は毎月の給与(標準報酬月額)と賞与(標準賞与額)に共通の保険料率を乗じて計算され、事業主と被保険者が折半して負担します。ただし、産前産後休業、育児休業中は保険料の支払いが免除されます。

| 保険料の種類 | 保険料額の計算方法 |

|---|---|

| 毎月の保険料額 | 標準報酬月額×保険料率 |

| 賞与の保険料額 | 標準賞与額×保険料率 |

また、20歳以上60歳未満の扶養されている配偶者で年収が130万未満の場合、「第3号被保険者」として扶養者である従業員が加入する厚生年金保険や共済組合が基礎年金拠出金として負担します。第3号被保険者には、資格の発生・消失とも所定の手続が必要になりますので、当該従業員への周知徹底を心がけましょう。

※詳しい保険料額表は、日本年金機構ホームページをご覧ください。

OBC360° Check Point

セカンドライフを支える「年金」の構造と「企業年金」を理解しよう

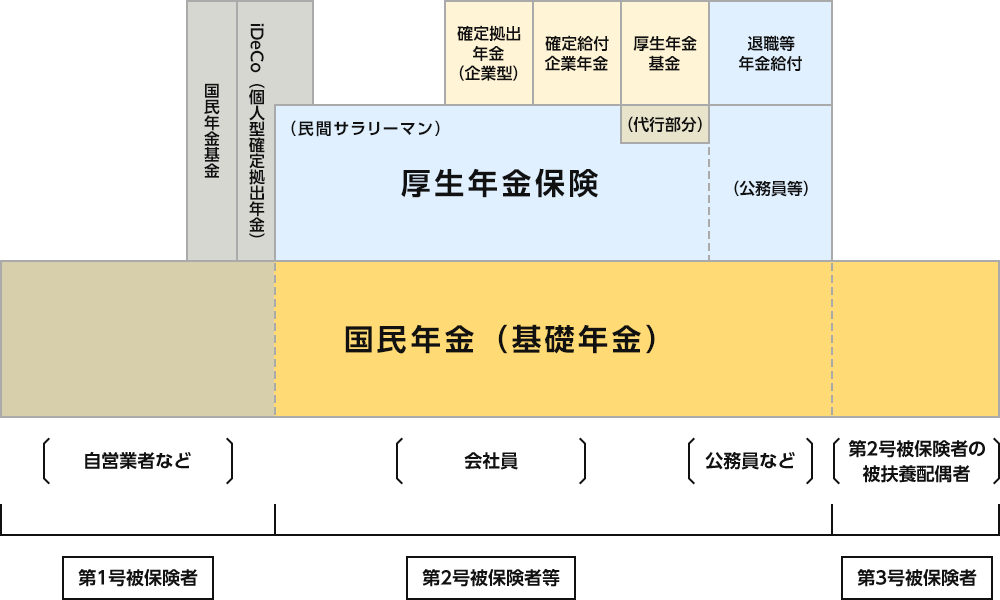

日本の年金制度は、全国民を対象とする「基礎年金(国民年金)」をベースとして、「厚生年金保険」が上乗せされ、さらに「企業年金」や「個人年金」が上乗せされる3層構造になっています。

適用事業所に加入している企業の場合、従業員は厚生年金保険への加入とともに、自動的に国民年金の第2被保険者にもなります。そのため、天引きする保険料には国民年金保険料も含んで計算します。もちろん、従業員には国民年金と厚生年金が支給されることになります。

一方、「企業年金」は従業員を対象にして企業が独自に運営する年金制度です。基本は、国民年金・厚生年金にプラスして受け取ることができる年金です。ただし、一時金受給を可能にしているため退職時に一時金として受け取る人が多く、退職金制度と同義となっているのが実情です。

企業年金の違い

| 厚生年金基金 | 確定給付企業年金 | 確定拠出年金(企業型) | |

|---|---|---|---|

| 概要 |

国が管理する厚生年金の一部を企業が代行し(代行部分)、さらに企業独自の給付を上乗せ(加算)して支給する。 2013年6月の厚生年金保険法改正により、代行返上を行った基金は、加算部分の資産をもとに確定給付企業年金として運用される。 |

あらかじめ給付額を決め、その給付額を賄うために必要な掛金を企業が拠出する。規約型と基金型がある。退職給付債務あり。 規約型 基金型 |

確定拠出年金法に基づく「従業員が自己責任で資産の運用を行う」年金制度。企業はあらかじめ定められた掛金を拠出するだけでよく、将来の給付額や一時金等は個人の運用実績に応じて変動する。 退職給付債務も不要のため、財務上負担が大きくなってきた企業で導入が進む。 |

| 拠出と運用 | 原則として企業と労使が折半で拠出。ただし、本人同意の上1/2を上回らない範囲で本人負担も可。国(日本年金機構等)に代わって企業が厚生年金保険料の一部を運用。 |

企業が拠出・運用。(拠出から給付までの責任を負う) ただし、掛金については本人同意の上1/2を上回らない範囲で本人負担も可。 |

拠出は企業、運用は加入者である従業員が行う。 企業は運用リスクを負わないが、従業員に対して投資教育義務が課せられる。 |

| 設立要件 |

設立は3つの型がある。 単独型: 連合型: 総合型: |

基金型の場合、加入者が300人以上必要。(規約型の加入者数に要件はない) |

景気の変動による運用環境の悪化などから、2013年(平成14年)に厚生年金保険法が改正され、確定給付企業年金法が新たに施行されました。これにより、多くの企業が厚生年金基金の代行部分を国に返上して確定給付企業年金へ移行(代行返上)したり、厚生年金基金の解散を行ったりしています。運用が変わると、従業員は「年金が受け取れないのでは」と懸念する可能性もあります。代行返上や解散を行うときは、従業員に対して通常の厚生年金保険として受け取れることを伝え、正しく理解してもらうことが重要です。

また年金は、支給開始年齢(2018年現在、60〜65歳)になり所定の要件を満たせば本人の手続(裁定請求)によって受け取ることができます。しかし、働き方改革の流れを受け定年後も働く人が増えており、年金の支給開始年齢に達した従業員から質問される機会も多くなることが予想されます。日頃から手続の流れ、必要なものなどを書面にまとめておくなど、効率良く対応できるようにしておきましょう。

こちらの記事もおすすめ

関連リンク