IPO塾「IPOでこう変わる-税務会計から財務会計へ-」【前編】

- 開催情報

-

2020年6月17日(水) 13:30~15:00/Web

2020年6月17日(水) 13:30~15:00/Web

- セミナー概要

-

上場前に慌てない!上場準備会社の会計実務と税務のエッセンスを確認IPOを目指した途端、それまで顧問税理士に任せきりだった関係が一変し、自社の会計をしっかりと握り、決算を短期間で終わらせる必要に迫られます。 引当金や減損損失、資産除去債務などの計上といった、それまでの「税務会計」とは全く異なる会計処理が必要になり、利益にマイナスのインパクトを与えます。

売上計上時期についても、監査法人から「計上時期が早過ぎます」と指摘され、利益が大幅にダウンすることや、一方で税効果会計の適用によって利益がアップするということも起こり得ます。

このような会計処理の必要性が、IPO準備に入った後に判明したら・・・

本セミナーでは、金融商品会計、資産除去債務、減損会計などの論点に触れつつ直前期・直前々期になって慌てないための、上場準備会社の会計実務と税務のエッセンスをお伝えします。

【※本イベントレポートの最新コラムはこちら※】

- セミナー総括

-

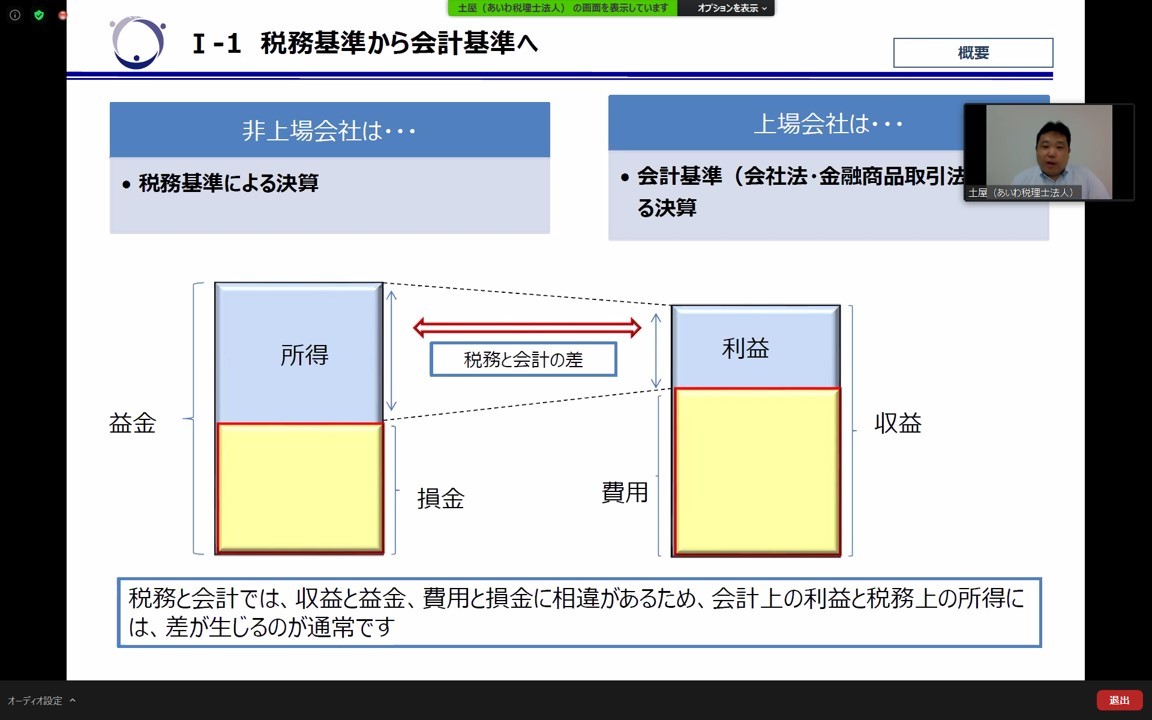

目次1.財務会計(企業会計)と税務会計上場を目指す前は、多くの企業が税務会計で決算書を作成していますが、上場を目指すとなったら財務会計または企業会計とも言いますが、この財務会計で決算書を作成する必要があります。

まずは財務会計・税務会計とは何かという定義と目的を確認しましょう。

財務会計(企業会計):

主に上場企業に適用される会計。

企業会計原則をはじめとした各種会計基準等に基づいて作成され、投資家をはじめとする企業の利害関係者に対して提供することを目的とする。

税務会計:

企業に課税されるべき課税所得の額を算出するための会計。

法人税法などをもとに作成され、国や地方公共団体に報告することを目的とする。

財務会計は投資家保護が前提としてありますので、不測の費用・損失などのリスクは早めに織り込むように、 という考え方に基づいています。一方で税務会計は課税対象額である所得を計算する会計ですから、 費用(損金)が少なく計上され所得が大きくなる(結果税額が増える)傾向があります。

▲税務会計と財務会計の違い、作成の目的が異なり、利益と所得に差が生じる。

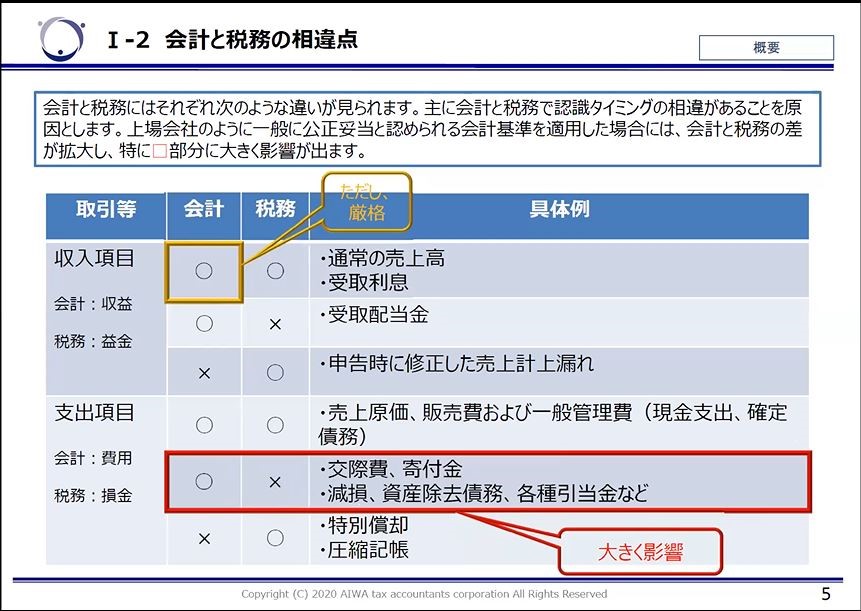

もう少し財務会計と税務会計の違いを見てみますと、支出項目、特に費用(損金)に関連する取り扱いに違いがあり、具体的には、減損、資産除去債務、各種引当金などの計上に関し、大きな違いがあります。

▲財務会計と税務会計の相違点、支出項目に大きな違いある。2.IPOを目指すにあたり1社に1冊は欲しい、会計基準等を収録した会計監査六法みなさん、会計監査六法をご存知でしょうか?

会計監査六法は、IPOを目指すにあたり必要な会計基準や適用指針などが収録されています。 目次を見て頂いただけでも非常に多くに会計基準等が収録されており、非常に分厚い本です。 なので、会計士である私でもすべてが頭に入っているわけではありません。もちろん皆さんに全てを覚えて頂く必要もありません。

大事なのは、会計基準等の(詳細ではなく)概略を理解したうえで 実際に会計処理を検討しなければならない事象に遭遇した場合に、この会計監査六法を引けるようになること、引くことに慣れることです。

今回講義をする会計基準等をはじめ、詳細ではなく概略を把握し、この六法が引けるようになってください。

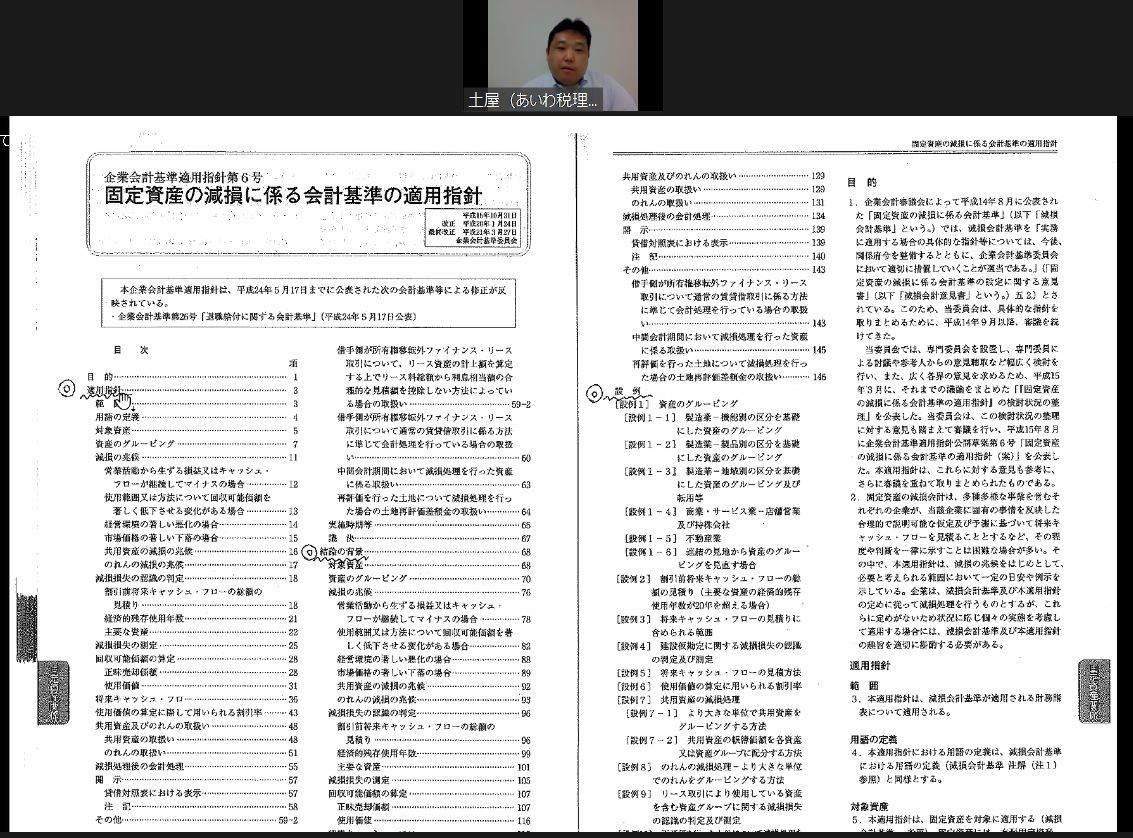

ちなみに会計基準等を見る際にはコツがあります。

現在「固定資産の減損に係る会計基準の適用指針」の目次を表示していますが、 ほとんどの会計基準や適用指針などは、最初の前半部分にルール、基準などが記載されています。 ここでは◎を記載した「適用指針」のところが該当します。

次に◎を記載した「結論の背景」があります。 この「結論の背景」は、なぜこのルールを採用したか、などの考え方が記載されています。 そのため、前半部分のルールを見てぴったりとあてはまる記載がなかったとしても、この「結論の背景」をみることによってその考え方がわかり、 会計処理を検討する上でのヒントになる可能性がありますので、困ったら是非見てみてください。

また、多くの基準等は、そのあとに「設例」がありますので、その「設例」を解くことによって、より会計基準等の理解を深めることができます。

多くの会計基準等はこのような構成になっていますので、皆さんが調べる際に是非参考にしてください。

▲固定資産の減損に係る会計基準の適用指針を例に。◎の箇所を確認するのが会計基準等を見るコツ

3.金融商品会計:有価証券は分類ごとに評価。分類方法をしっかり理解それでは具体的に税務会計と異なる会計基準を見てきます。

3.金融商品会計:有価証券は分類ごとに評価。分類方法をしっかり理解それでは具体的に税務会計と異なる会計基準を見てきます。

まず1つ目は金融商品会計です。

金融商品会計は、売掛金や買掛金などの金銭債権・債務、有価証券、デリバティブなどの会計処理が定められた基準です。 どういうときに金融資産・負債の発生・消滅を認識するか、裏を返すと、どういうときに金融商品に係る損益を認識するか、 また、期末の評価をどうするか、などが定められています。

今回はその会計処理のうち、多くの会社ででてくるであろう、有価証券の期末評価について解説します。

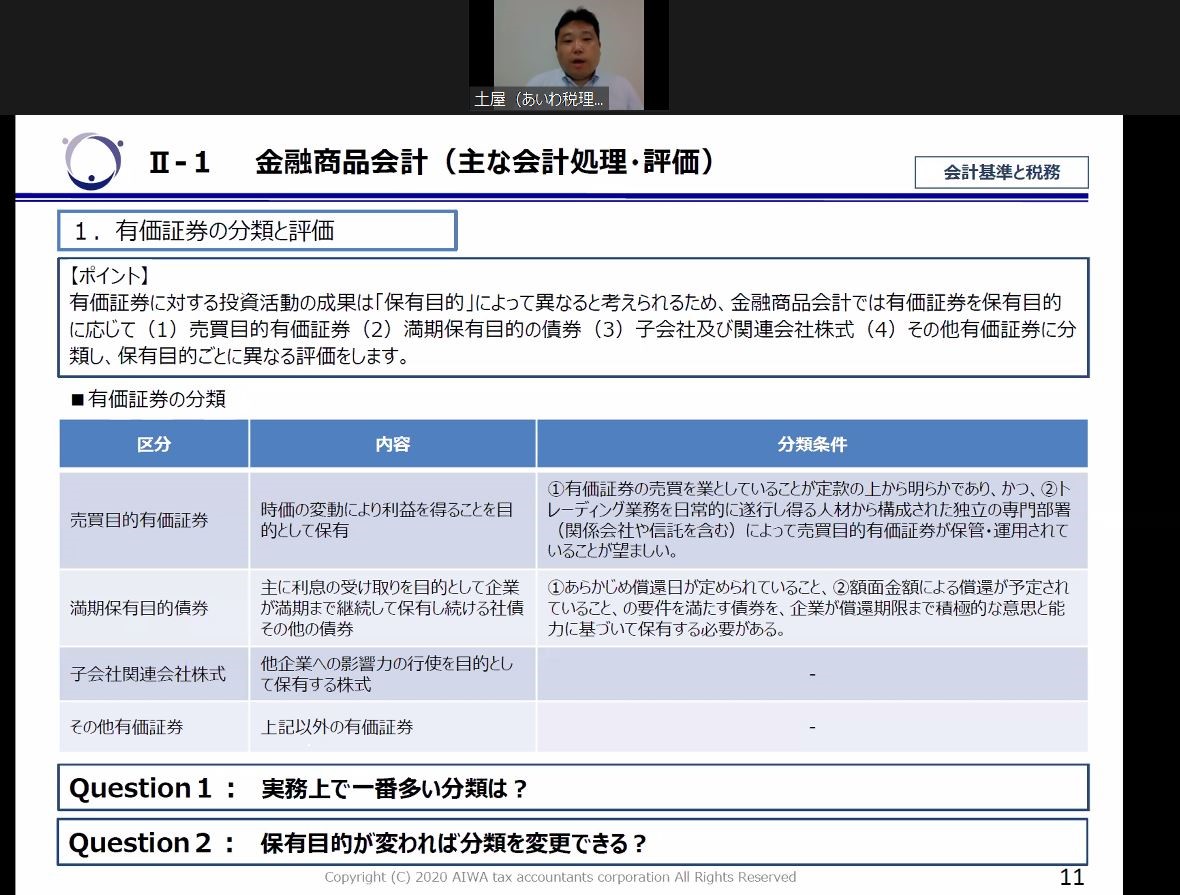

株式などの有価証券を保有する場合、通常その保有の目的があると思いますが、その保有目的によって会計処理はかわるであろう、と考えられています。 そのため期末の評価において、まずは有価証券をその保有目的ごとに以下の4つに分類することからはじめます。

① 売買目的有価証券

② 満期保有目的の債券

③ 子会社及び関連会社株式

④ その他有価証券

では一般的な事業会社が、投資目的で他の上場企業の有価証券を保有していた場合、これは①の売買目的有価証券にあたるのでしょうか?

答えはNoです。なぜなら、売買目的有価証券に分類されるには、以下2つの要件を満たす必要があります。

① 有価証券の売買を業としていることが定款の上から明らかであること

② トレーディング業務や日常的に遂行し得る人材から構成された独立の専門部署によって 売買目的有価証券が保管・運用されていることが望ましい。

つまり、投資を専門的に行っている金融商品会社などが保有していなければ該当することはなく、かなり限定的であるため、 投資目的であったとしても一般的な事業会社が保有しているケースでは売買目的有価証券には該当しないこととなります。

また、満期保有目的債券については、こちらも償還期限まで積極的な意思と能力に基づいて保有する必要があると条件づけられていますので、 途中で売る可能性のある場合は該当せず、満期保有目的債券についても該当するケースはかなり限定的と言えます。

▲有価証券分類条件、多くが「その他有価証券」もしくは「子会社関連会社株式」に分類される。

ここで質問です。

Q1:実務上で一番多い分類は何でしょうか?

A1:「その他有価証券」もしくは「子会社関連会社株式」です。上述のように、これら以外は分類条件がかなり限定的なためです。

Q2:保有目的が変われば分類を変更できるのでしょうか?

A2:できません。

なぜなら、分類で会計処理を決めているからであり、簡単に変更できれば、会計処理も簡単に変更をすることが可能になってしまうからです。 よほどの正当な理由がないと変更することはできません。4.時価のある有価証券が著しく下落した場合の評価は

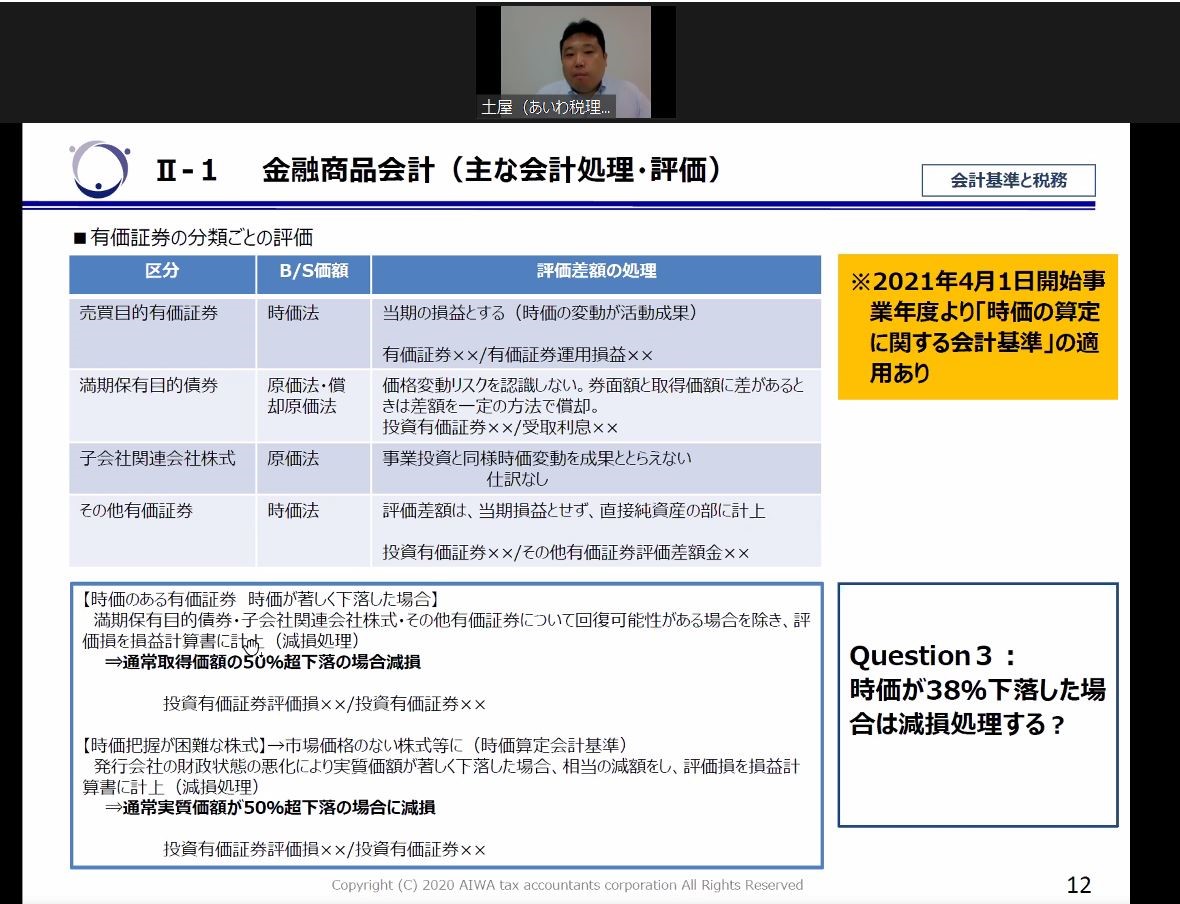

▲有価証券の分類ごとの評価方法、評価は回復可能性なども考慮して。

それでは、時価のある有価証券が著しく下落した場合は、どのように評価するでしょうか。

一般的には、50%超下落し、満期保有目的債券・子会社関連会社株式・その他有価証券について回復可能性がある場合を除き、 評価損を損益計算書に計上する必要があります(減損処理)。

仕訳例) 投資有価証券評価損 ××/投資有価証券 ××

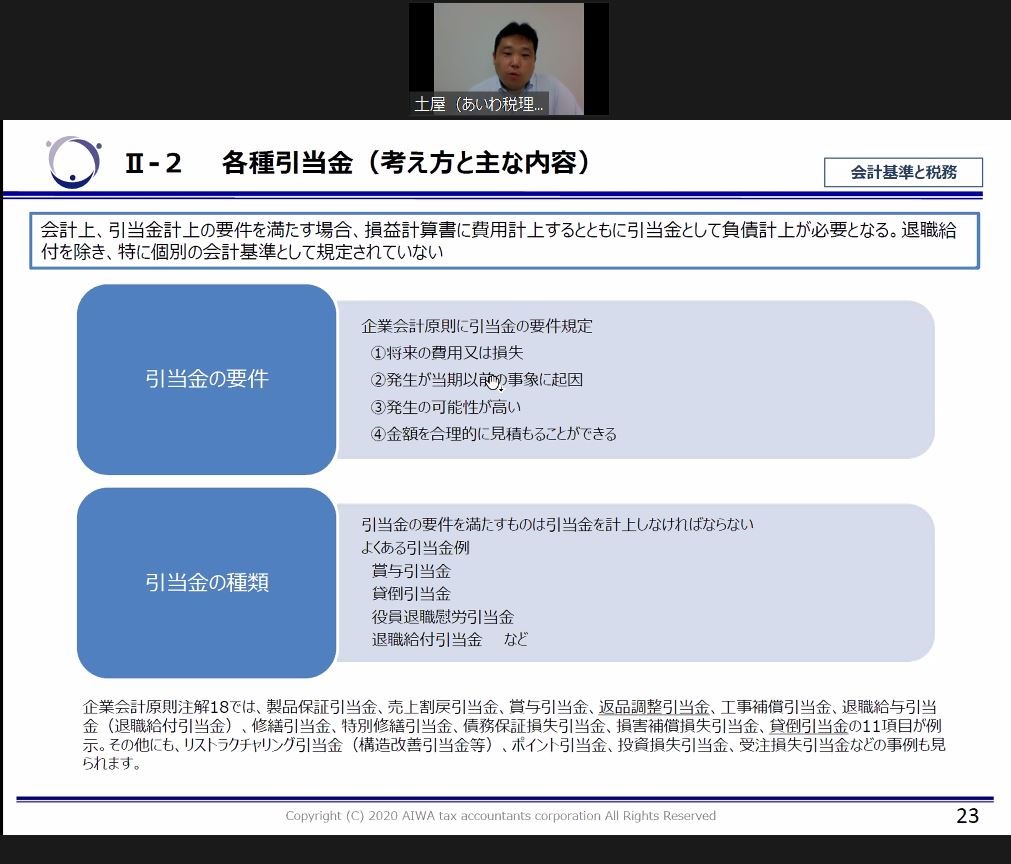

ただし50%超は一般的な基準ですので、それ以外であっても(例えば30%~50%など)、 実質的判断で減損処理をする場合もあります。そして財務諸表の注記にも必要事項を記載する必要があります。5.各種引当金:後から計上しなければならないことになり、その影響で損益が大きくかわり慌てることがないように、その計上の勘所を押さえる引当金とは将来の支出に備えてあらかじめ計上される見積金額のことで、会計上、引当金の4要件を満たす場合には、損益計算書に費用計上するとともに引当金として負債計上が必要となります。ちなみに引当金のほとんどは、税務上損金(費用)としては認められません。

引当金の4要件は以下になります。

① 将来の費用又は損失

② 発生が当期以前の事象に起因

③ 発生の可能性が高い

④ 金額を合理的に見積もることができる

よくある引当金の例としては、賞与引当金・貸倒引当金・退職給付引当金などがあります。

引当金の会計処理自体は非常にシンプルですが、重要なのは、会社に何らかの事象が発生した場合、引当金を計上すべきかどうか常に意識をもち、判断できることです。

引当金を計上する場合、その金額は多額になるケースが多いです。監査法人に後から言われて期末前に慌てて計上し、損益が大きくぶれることがないよう、常に皆さんはこの4要件に照らし引当金を計上する必要がないか、意識し心がけてください。

会計処理というよりは、この意識が非常に重要なのです。

▲引当金の4要件と種類、あとからやっぱり引当金にしたいは難しい

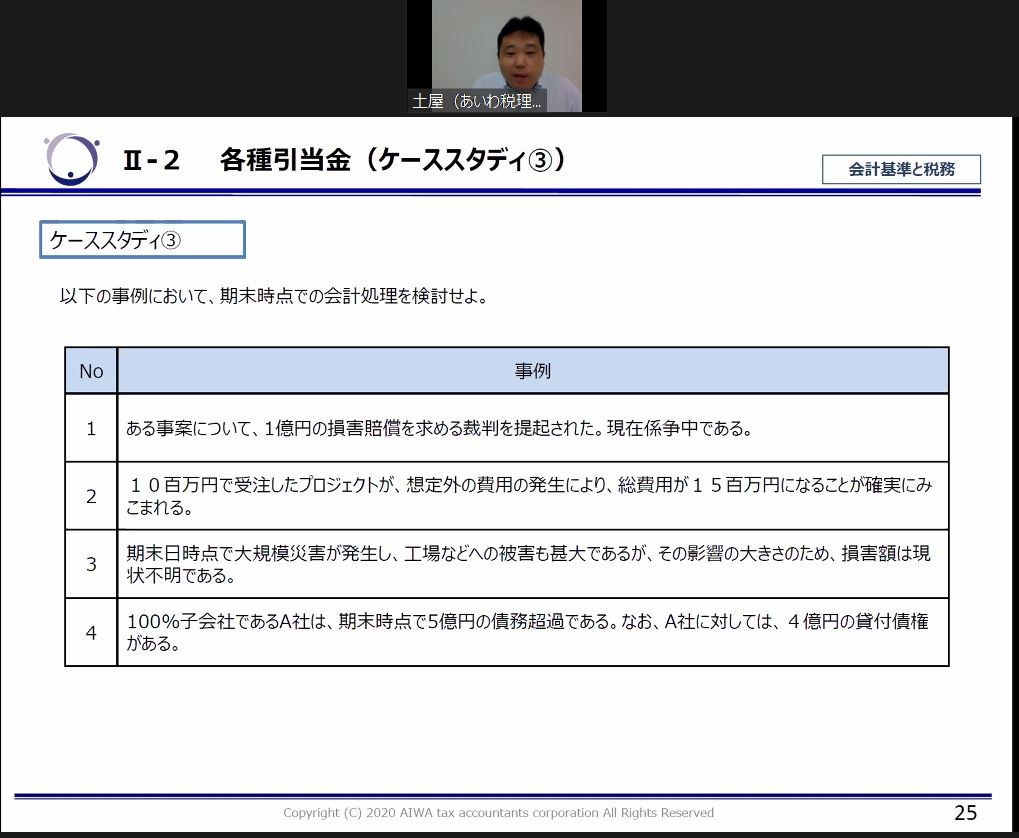

4要件にあてはまるかどうか、ケーススタディで考えていきます。ご自身に稟議が回ってきたときに引当金を積むべきかどうかを想定して考えてみてください。

では、以下のケースは引当金に計上する必要があるでしょうか?

Q1.ある事案について、1億円の損害賠償を求める裁判を提起された。現在係争中である。

A1.引当金として計上しない。

係争中ということで、③発生可能性が高いかどうかが判断できません、 また④金額は1億円になるかどうかもわからないため、合理的に見積もることもできません。

つまり4要件を満たさないため、引当金は計上しません。

ただし、この内容・影響などが重要な場合には、偶発事象の注記を記載する必要はあるかもしれません。

▲引当金のケーススタディ、稟議が回ってきたら引当金として計上するか?という観点で検討が必要。

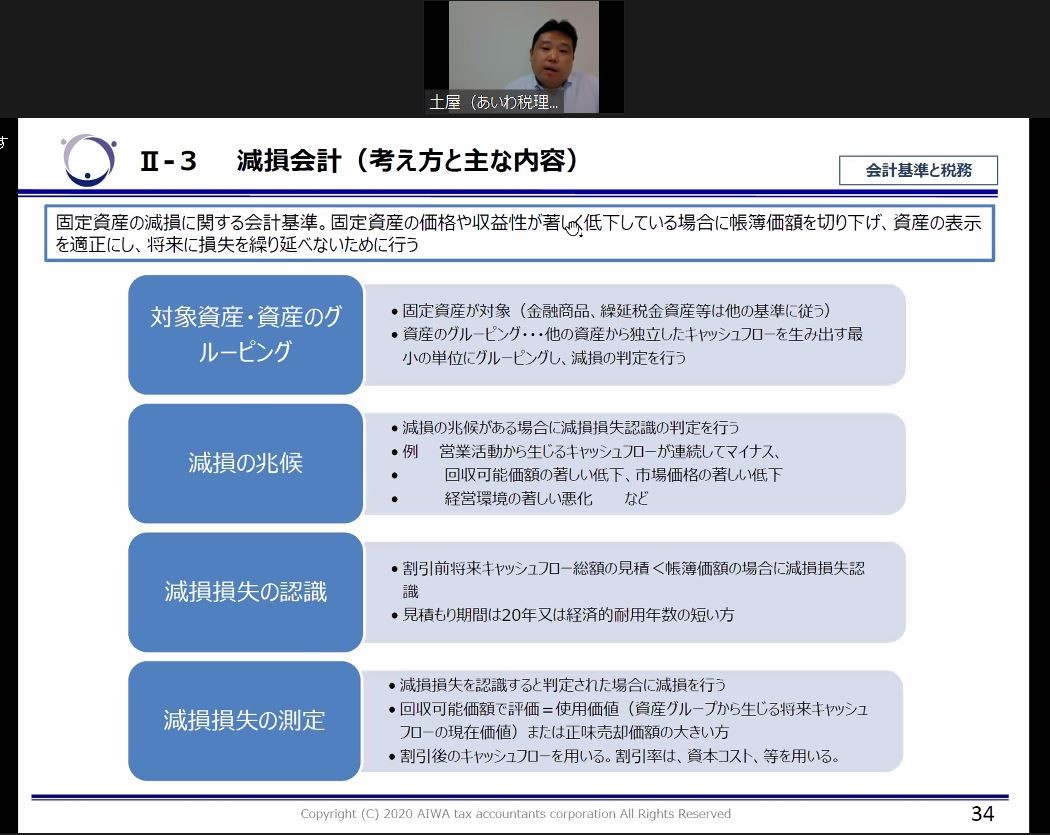

非常に重要なので繰り返しになりますが、会社に何らかの事象が発生した場合、 監査法人に言われて後で慌てないために、常に引当金を計上すべきかどうか4要件に照らして検討し、判断することを心がけてください。 その勘所を身に着けることが、「引当金」の会計を理解するうえで非常に重要です。◆ 「IPOでこう変わる税務会計から財務会計へ【後編】」のイベントレポートはこちら6.減損会計:減損処理時のキャッシュ・フローの見積額は正確に減損会計とは、固定資産の減損に関する会計基準。固定資産の価格や収益性が著しく低下している場合に帳簿価額を切り下げ、 資産の表示を適正にし、将来に損失を繰り延べないために行う会計基準です。

減損会計を適用するにあたっては、まずは対象となる資産の単位(グルーピング)を決めます。

対象資産は、「他の資産から独立したキャッシュ・フローを生み出す最小の単位」と定義されていますので、 例えば店舗の場合、什器等の固定資産はありますが、1つ1つの什器がキャッシュ・フローを生み出しているわけではなく、 店舗全体の資産で生み出しているでしょうから、店舗が最小単位となります。

単位がきまったら、次に減損の兆候があるかどうかを判定します。減損の兆候に該当する要件は4つあります。

① 営業活動から生ずる損益又はキャッシュ・フローが継続してマイナスの場合

② 使用範囲又は方法について回収可能価額を著しく低下させる変化がある場合

③ 経営環境の著しい悪化がある場合

④ 市場価格の著しい下落がある場合

要件にあてはまるかどうかを勘案し、減損の必要性を判断します。

たとえば、①営業活動から生ずる損益またはキャッシュ・フローが継続してマイナスの場合は、 一般的には過去2期がマイナスだったことを指しますが、過去2期マイナスであっても当期見込みが明らかにプラスの場合は減損の兆候に該当せず、 逆に2期前がプラス、前期がマイナスの場合でも、当期が明らかにマイナス見込みの場合は減損の兆候に該当すると判定することがあります。

また、③経営環境の著しい悪化がある場合とは、材料価格高騰、機械技術の陳腐化など、 キャッシュ・フローを稼ぐ力がなくなる場合も減損の兆候あり、と判定します。

▲減損会計の考え方と判定の流れ、ポイントはキャッシュ・フローを生み出すかどうか。

減損の兆候有と判定されたら、減損損失を計上するかどうかを判定します(減損損失の認識)。 具体的には、対象資産(グループ)から生ずる“割引前”のキャッシュ・フローの総額を見積り、対象資産の簿価と比較をします。

比較の結果、割引前のキャッシュ・フローの総額が簿価を下回っている場合には、 最後のステップとして、減損損失の金額自体を見積ります(減損損失の測定)。 具体的には、簿価から“割引後”のキャッシュ・フロー総額を控除した金額が減損損失の金額となります。

このように減損処理を行うにはキャッシュ・フロー(そのベースとなる事業計画など)の見積りが必須となりますが、 この見積りの精度に関して、監査法人と喧々諤々と議論をすることがありますので留意ください。

つまり、減損処理するかどうかの最後の判定は、このキャッシュ・フローの総額になるわけですから、 企業ができる限り減損損失を計上したくない場合には、キャッシュ・フローの総額を甘めに見積もってしまうケースがあるからです。 そのようなことにもならないよう、キャッシュ・フローの見積りを所管する部門や現場任せにはせずに、皆さんでもしっかりとコントロールをするように心がけてください。

なお、減損損失を計上した場合には、損益計算書の注記が必要ですので、その視点も忘れないようにしてください。

今回は財務会計の中でも、金融商品会計・各種引当金・減損処理会計についてお話ししました。

次回は、資産除去債務、ストックオプション、関連当事者の開示についてお話しします。

◆ 土屋氏執筆コラムはこちら

IPO実現までのスケジュール

監査法人の働き方改革がIPO最大のネックに?! IPO難民(監査難民)にならないためには何が必要か?

- 講師紹介

-

あいわ税理士法人

あいわ税理士法人

シニアパートナー/公認会計士/税理士

土屋 憲氏1999年より、監査法人業界にて上場会社の監査や株式上場支援業務に従事。金融機関への出向なども経験し、2015年にあいわ税理士法人に入所し現在に至る。株式上場に関連するセミナー講師多数。「株式上場マニュアル」(税務研究会)、「ケーススタディ・データ分析による資本政策の実務」(税務研究会)などを執筆。

あいわ税理士法人 ホームページ

IPO Forum ネットワークとは

IPOを目指す経営者や企業をワンストップでサポートする、IPOの専門家によるネットワーク組織。

2014年発足。 事業計画書作成支援、内部統制構築支援などの実務サポートのほか、 IPOの審査トレンドを解説する「IPO Forum」を半期に1度開催し、 資本政策、労務管理など、IPOに必須の論点を解説する「IPO塾」を年間を通して開催している。 メンバーによるコラムも定評がある。

2014年発足。 事業計画書作成支援、内部統制構築支援などの実務サポートのほか、 IPOの審査トレンドを解説する「IPO Forum」を半期に1度開催し、 資本政策、労務管理など、IPOに必須の論点を解説する「IPO塾」を年間を通して開催している。 メンバーによるコラムも定評がある。

【IPO Forumネットワークメンバー】

宝印刷株式会社 / 株式会社タスク /あいわ税理士法人 / TMI総合法律事務所 /アイ社会保険労務士法人 /株式会社オロ / イシン株式会社 /株式会社サーキュレーション /株式会社プロネット /株式会社オービックビジネスコンサルタント

著書「この1冊ですべてがわかる 経営者のためのIPOバイブル 第2版」(中央経済社)

監査法人内研修でも活用される、プロが認めたIPO指南書。

株式公開を行うために必要となる前提知識・資本政策・人員体制・

IPO準備で絶対にやってはいけないことまで、Q&Aで優しく解説。

(ビジネス専門書オンライン)

※掲載している情報は記事更新時点のものです。

レポート一覧に戻る