IPO塾「IPOでこう変わる-税務会計から財務会計へ-」【後編】

- 開催情報

-

2020年6月23日(火) 13:30~15:00/Web

2020年6月23日(火) 13:30~15:00/Web

- セミナー概要

-

上場前に慌てない!上場準備会社の会計実務と税務のエッセンスを確認IPOを目指した途端、それまで顧問税理士に任せきりだった関係が一変し、自社の会計をしっかりと握り、決算を短期間で終わらせる必要に迫られます。 引当金や減損損失、資産除去債務などの計上といった、それまでの「税務会計」とは全く異なる会計処理が必要になり、利益にマイナスのインパクトを与えます。

売上計上時期についても、監査法人から「計上時期が早過ぎます」と指摘され、利益が大幅にダウンすることや、一方で税効果会計の適用によって利益がアップするということも起こり得ます。

このような会計処理の必要性が、IPO準備に入った後に判明したら・・・

本セミナーでは、金融商品会計、資産除去債務、減損会計などの論点に触れつつ直前期・直前々期になって慌てないための、上場準備会社の会計実務と税務のエッセンスをお伝えします。

【※本イベントレポートの最新コラムはこちら※】

- セミナー総括

-

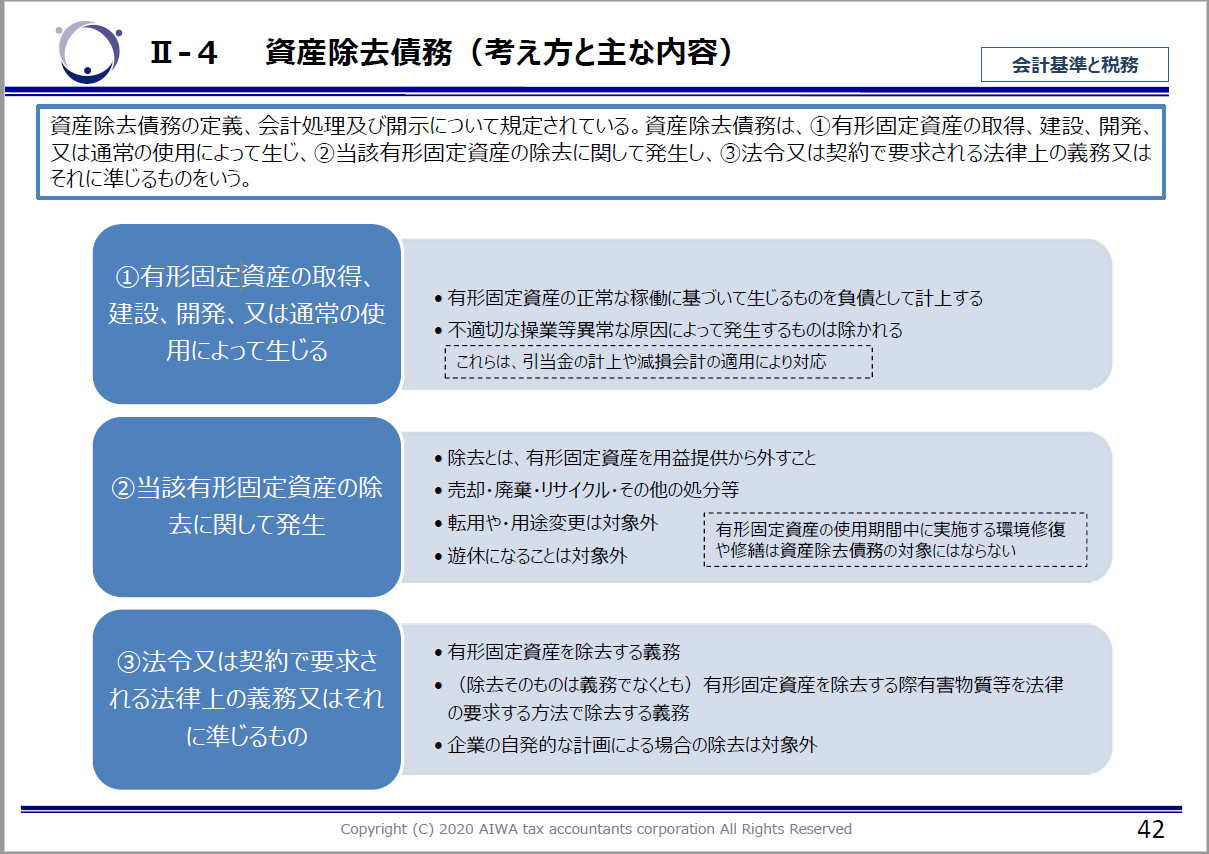

目次1.資産除去債務とは何か?資産除去債務とは、有形固定資産の取得、建設、開発、又は通常の使用によって生じ、当該有形固定資産の除去に関して発生し、法令又は契約で要求される法律上の義務又はそれに準じるものをさします。

▲資産除去債務とは

上図のように、通常の使用によって生ずるものが対象となりますので異常な原因によって発生するものは除かれます。 また、転用や用途変更、遊休状態になった場合、そして自発的な計画による場合の除去も対象外となります。

たとえば、私は今OBCセミナールームで講演をしていますが、私の後ろにある壁は、OBCさんがこの建物に入居した際に作られた壁です。 退去の時には原状回復義務があるため、この壁は撤去する必要がありますが、この場合、資産除去債務は計上するのでしょうか?

資産除去債務の定義に当てはめて考えてみましょう。

まず、セミナーなどで利用することは①「通常の使用」に該当します。 そして、通常は退去の際には除去しなければならないことが賃貸借契約上定められているでしょうから、②③にも該当します。 つまり、将来かかるであろう撤去費用を、資産除去債務として計上することになります。2.資産除去債務の会計処理次に資産除去債務の会計処理について見ていきます。

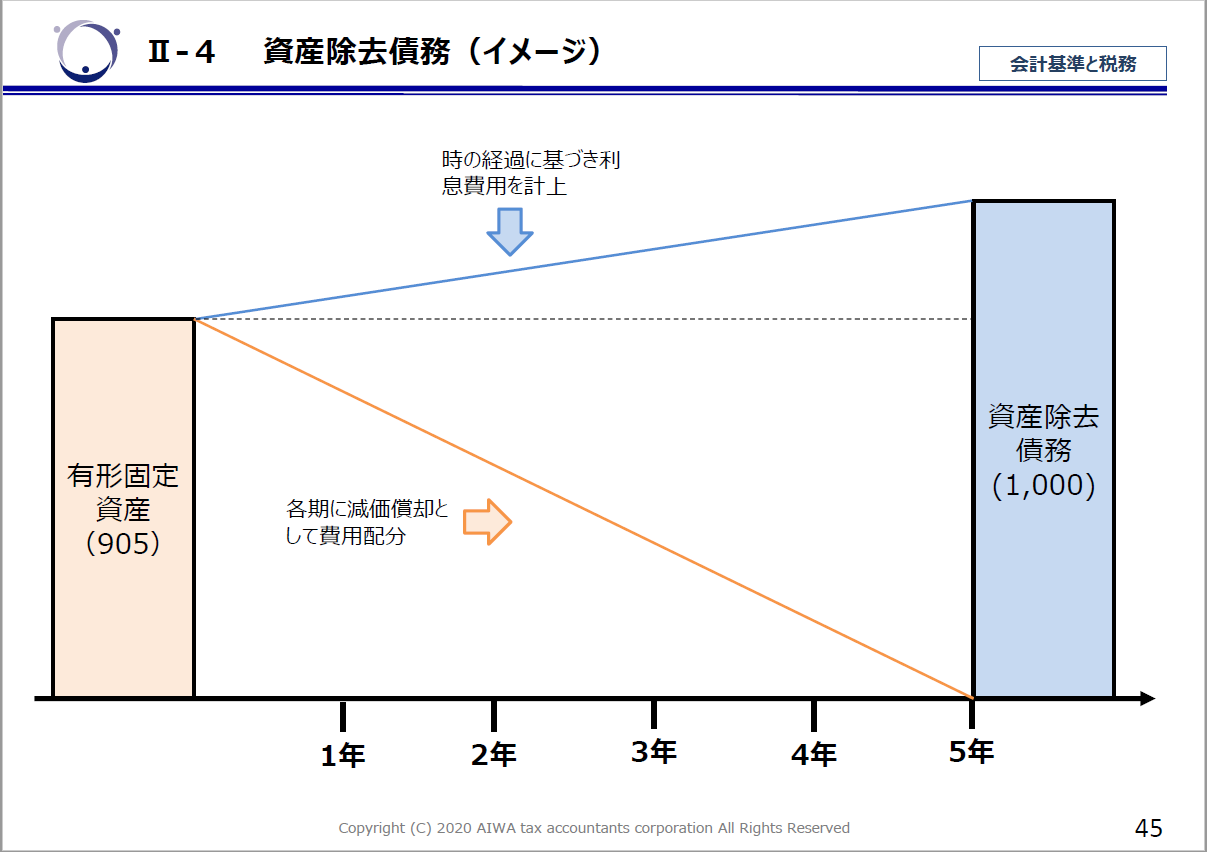

以下の図をご覧ください。

耐用年数5年の有形固定資産の場合で、5年後に1000の費用(資産除去債務)が発生するとします(青い部分)。 しかし5年後の1000と現在の1000は価値が違います。 5年後の1000は時の経過に基づく利息費用が付加された金額ですので、現在の価値に割り引いた905が資産除去債務として計上されます(薄いオレンジ色の部分)。

一方で、資産除去債務は固定資産の除去費用にともなう債務なので、同額の有形固定資産も計上します(除去費用の資産計上)。 つまり、その計上された有形固定資産の減価償却を通じて、資産除去債務の費用配分が行われることになります。

▲資産除去債務のイメージ、時の経過に基づく利息費用を加味する

より理解を深めるために具体的な仕訳を見ていきましょう。

Q.

3月決算であるA社は2019年4月1日にB社と建物の賃貸借契約を締結し、有形固定資産Cを設置した。 当該有形固定資産Cの耐用年数は5年であり、除去費用は1,000と見積もられている。割引率は3%で、割引現在価値は863である。

A.

【2019/4/1】

・賃貸借締結時

資産除去債務に対応する除去費用の資産計上

資産 1000 ÷ 割引率 (1.03)⁵ = 割引現在価値 863

有形固定資産 863 / 資産除去債務 863

資産除去債務に対応する除去費用は、資産除去債務の負債計上時に同額を関連する有形固定資産の帳簿価額に加える。

【2020/3/31】

・時の経過による資産除去債務の調整額

資産除去債務は時の経過とともに利息分だけ増加していきますので、その利息費用を資産除去債務に加算します。

費用(利息費用) 26 / 資産除去債務 26

・資産除去債務の費用配分

割引現在価値 863 ÷ 耐用年数5年 = 減価償却費 173

費用(減価償却費) 173 / 減価償却累計額 173

資産計上された資産除去債務に対応する除去費用は、減価償却を通じて有形固定資産の残存耐用年数にわたり期間配分する。

このようにして除去費用は費用配分されるとともに、時の経過とともに資産除去債務が調整され、 実際に除去する際には、(実際の)除去費用額と計上されている資産除去債務が相殺されることになります。

また、「割引率」というと、【前編】の固定資産の減損会計でも解説しましたが、 固定資産の減損会計の割引率と資産除去債務の割引率は性質が異なります。

固定資産の減損会計の場合は、その固定資産から得られる予定の収益率や資本コストを反映して割引率が計算されます。 一方で、資産除去債務の割引率は、リスクフリーレートである、国債などの利回りをもとに計算されます。 同じ割引率という名称でも、その性質により計算方法が異なりますので、ご注意ください。

3.敷金支出時には簡便法の適用が認められるケースがあるこれまで資産除去債務の原則的な取り扱いについてお話ししましたが、資産除去債務にかかる実務負担を考慮して簡便な処理方法(簡便法)が認められるケースがあります。

3.敷金支出時には簡便法の適用が認められるケースがあるこれまで資産除去債務の原則的な取り扱いについてお話ししましたが、資産除去債務にかかる実務負担を考慮して簡便な処理方法(簡便法)が認められるケースがあります。

それは、建物賃貸借契約において敷金を支出している場合です。

なぜ敷金を支出している場合に簡便法が認められるケースがあるかというと、 割引計算などにおける実務負担への考慮の他、賃借建物に関連する資産除去債務とこれに対応する除去費用を負債および資産として両建処理すると、 敷金と資産除去債務に対応する除去費用が二重に資産計上されるという見方ができるからです。

そのため、簡便法が適用されるケースでは原則法と違い割引計算は必要ありません。 除去費用(原状回復費用)見込額を耐用年数で割った金額を毎年償却していきます。

Q.

3月決算であるA社は2019年4月1日にB社と建物の賃貸借契約を締結し、敷金を2,000支出した。 A社の同様なケースでの平均的な入居期間は5年、原状回復費用は1,000と見積もられた。

A.

【2019/4/1】

・賃貸借契約締結時

敷金 2,000 / 現金預金 2.000

【2020/3/31】

・償却時

費用(敷金償却) 200 / 敷金200

注意点とすると、敷金計上していればどんなときも簡便法が適用できるわけではありません。 除去費用(原状回復費用)の方が敷金を上回る場合には、敷金がマイナスになってしまうので、簡便法を適用することができず原則法の適用になります。 あくまでも敷金のほうが多い場合にのみ簡便法の適用が認められています。

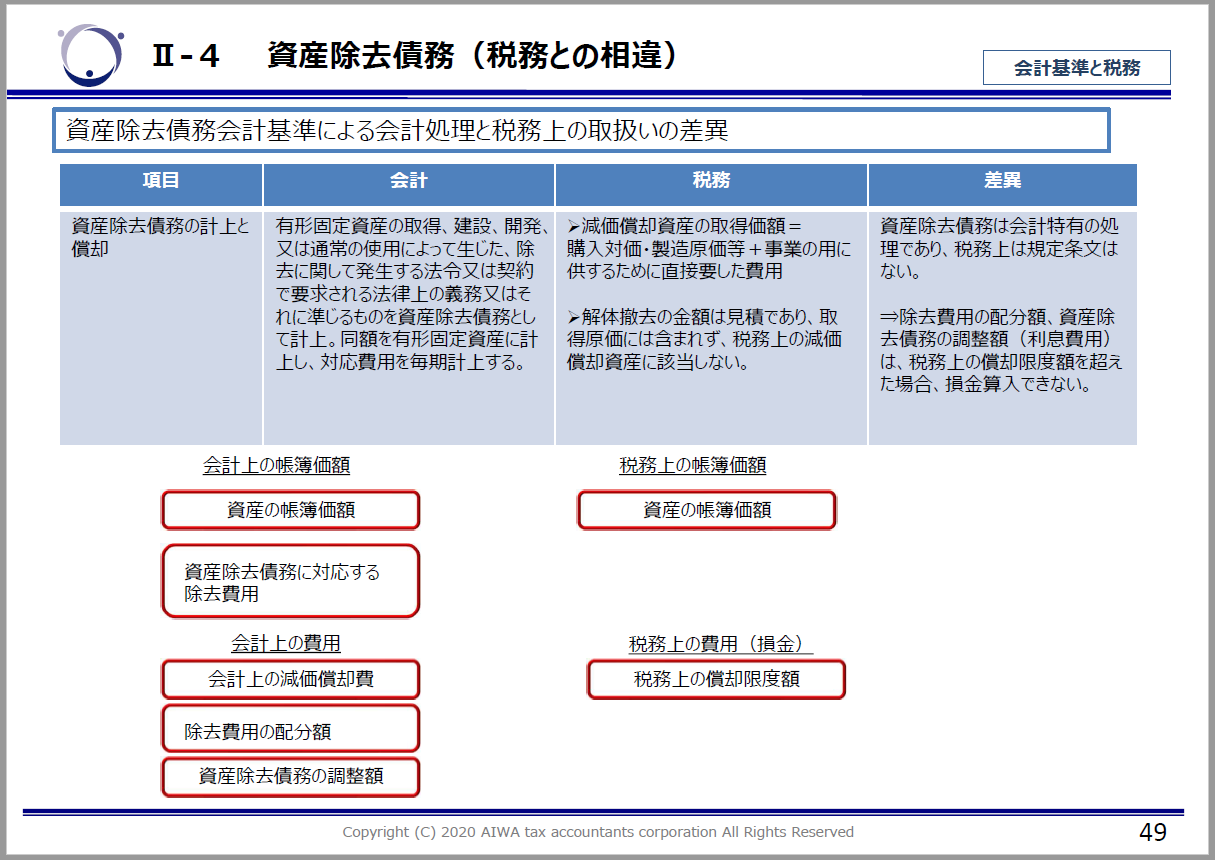

また、原則法と簡便法の費用を比較すると、簡便法200に対して、原則法は199(173+26)です。 つまり損益インパクトはあまり変わらないことがわかります。4.資産除去債務、税法と会計の相違資産除去債務は会計特有の処理であり、税務上は費用(損金)計上が認められていません。 そのため資産除去債務の分だけ会計と税務は乖離します。

毎期の償却を耐用年数期間のあいだ繰り返し、先ほどの例ですと5年後(除去時)に会計と税務が一致することになります。

▲資産除去債務の税務との相違点

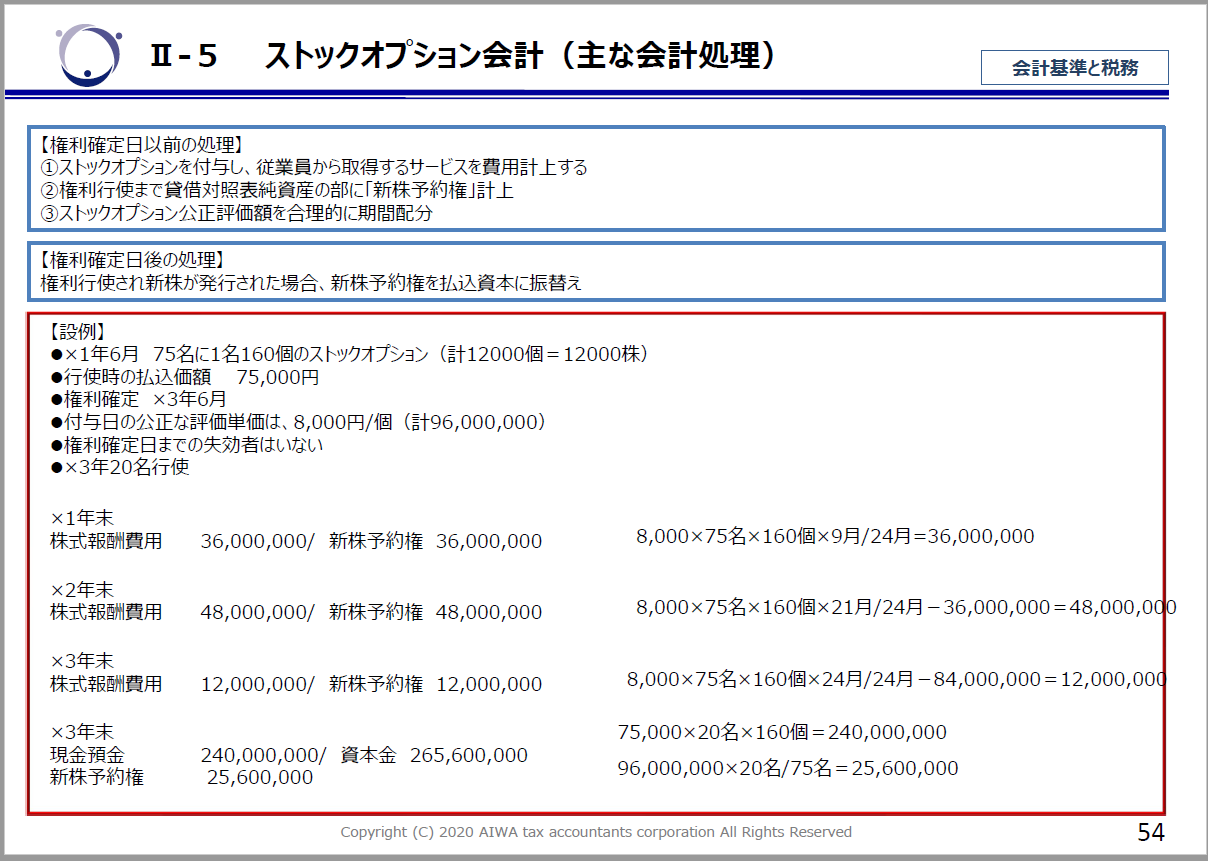

多くの企業が建物を借りるなどで、資産除去債務を計上することになります。 開示の際の注記には、資産除去債務の概要・算定方法や費用の増減について説明する必要があります。 また、簡便法を適用した場合でも、注記にその旨を記載したほうがよいと考えられます。 そのためにも原則法・簡便法の両方を理解する必要がありますので、ぜひ押さえておいてください。5.ストックオプションとは?ストックオプションとは、株式会社の従業員や取締役が、自社株をあらかじめ定められた価格で取得できる権利をさします。 将来の会社に対する役務提供を期待して、特別なインセンティブとしてストックオプションを提供するという意味合いがあります。

2019年は86社が上場を果たしましたが、そのうちの9割以上が役員・従業員にストックオプションを付与しています。

ストックオプションの付与から権利行使までの流れは以下です。

① IPO前に権利行使価額100円でストックオプションを従業員や取締役に付与

② IPOを実現

③ IPO後に権利を行使するため、権利行使価額100円を会社に払い込む。

この時点で時価は190円とする。

④ 時価が200円の時点で売却

売却時の時価200円 - 権利行使価額100円 = 利益100円

ストックオプションを付与された従業員や役員は、この100円を利益(インセンティブ)として得られます。

将来の役務提供を期待して付与するストックオプションのため、本来その役務提供額を費用配分することになりますが、 この役務提供そのものの価値がいくらになるのかはわかりません。 そこで会計処理としては、役務提供の対価となる新株予約権(ストックオプション)自体の付与時点での公正評価額を権利確定までの期間で費用として配分していきます。

▲ストックオプションの会計処理

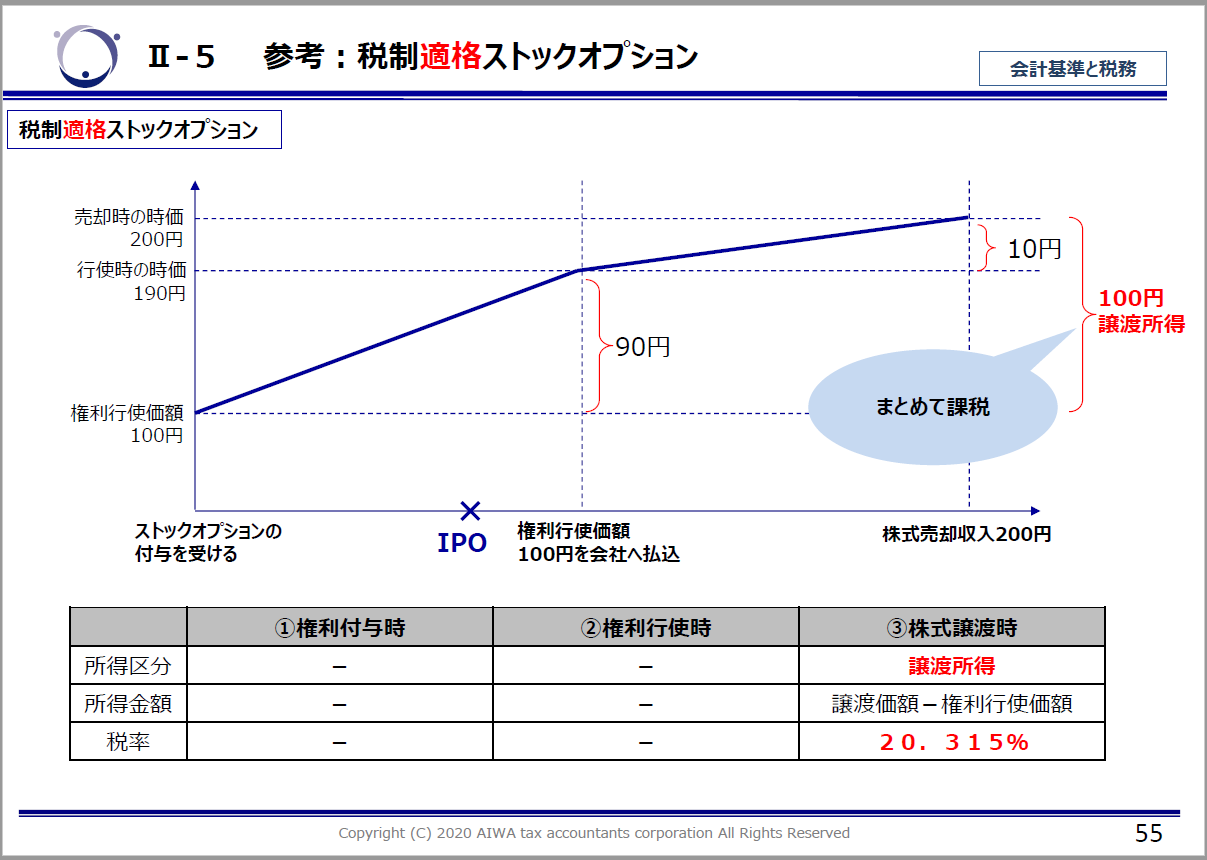

しかし、未上場会社の場合にはこの公正評価額の算定が困難であるため、 本源的価値(付与時の株価と権利行使価額の差額。付与時の株価>権利行使価額の場合にプラスとなる)を用いることが可能です。6.税制適格ストックオプション・税制非適格ストックオプションの違いストックオプションは税務上以下の2つに分類されます。

・税制適格ストックオプション

・税制非適格ストックオプション

税制適格ストックオプションですが、権利行使をした従業員や取締役が株式譲渡時に得た利益が「譲渡所得」に分類されますので税率は約20%となります。

▲税制適格ストックオプションイメージ

一方で税制非適格ストックオプションの場合は、権利行使時に給与所得として課税(累進税率最高55%)され、 さらに株式譲渡時には譲渡所得として約20%の税金が課されることになります。

給与課税の場合多額の税金となる可能性があり、受取側でのインセンティブが異なるため、多くの企業では税制適格ストックオプションとして発行します。 ちなみに税制適格の要件の1つには、権利行使価額は付与時の株価(時価)以上(付与時の株価≦権利行使価額)、という要件があるため、 税制適格ストックオプションである限り本源的価値は0となり、費用計上は行われないこととなります。

しかし、税制適格ストックオプション(本源的価値が0)と思って発行しても、監査法人の指摘により、 本源的価値は0ではなく費用処理が必要と判断され、結果として税制非適格ストックオプションになってしまうケースがあります。

たとえば以下のようなケースがあります。

X1年7月:権利行使価額100で税制適格ストックオプションとして発行

X1年10月:資金調達実施、このときに株価が500として算定された。

10月時点で株価を500とした場合、実は7月時点でも株価は500だったのでは、本源的価値は400(500-100)であったのでは、と判定されてしまう可能性があります。 そのため費用計上された場合には、権利行使価額≧株価(時価)以上ではないことを認めることになるため、 結果として税制非適格ストックオプションとなってしまいます。

昨今、監査法人の「見積」に関する監査は非常に厳しくなっています。 ストックオプションを発行する際には、資金調達などの株価に影響するイベントが予定されていないか確認しておいたほうがいいでしょう。

また、ストックオプションの会計と税務での違いですが、会計は、前述の通り、 権利付与時から権利確定日までの期間にわたり(役務提供時)費用計上をします。 税務は税制非適格の場合のみ、権利行使時に損金算入することが認められています(取締役の場合には一定の要件あり)。◆ 「IPOでこう変わる税務会計から財務会計へ【前編】」のイベントレポートはこちら7.関連当事者取引とは次に関連当事者取引について解説します。

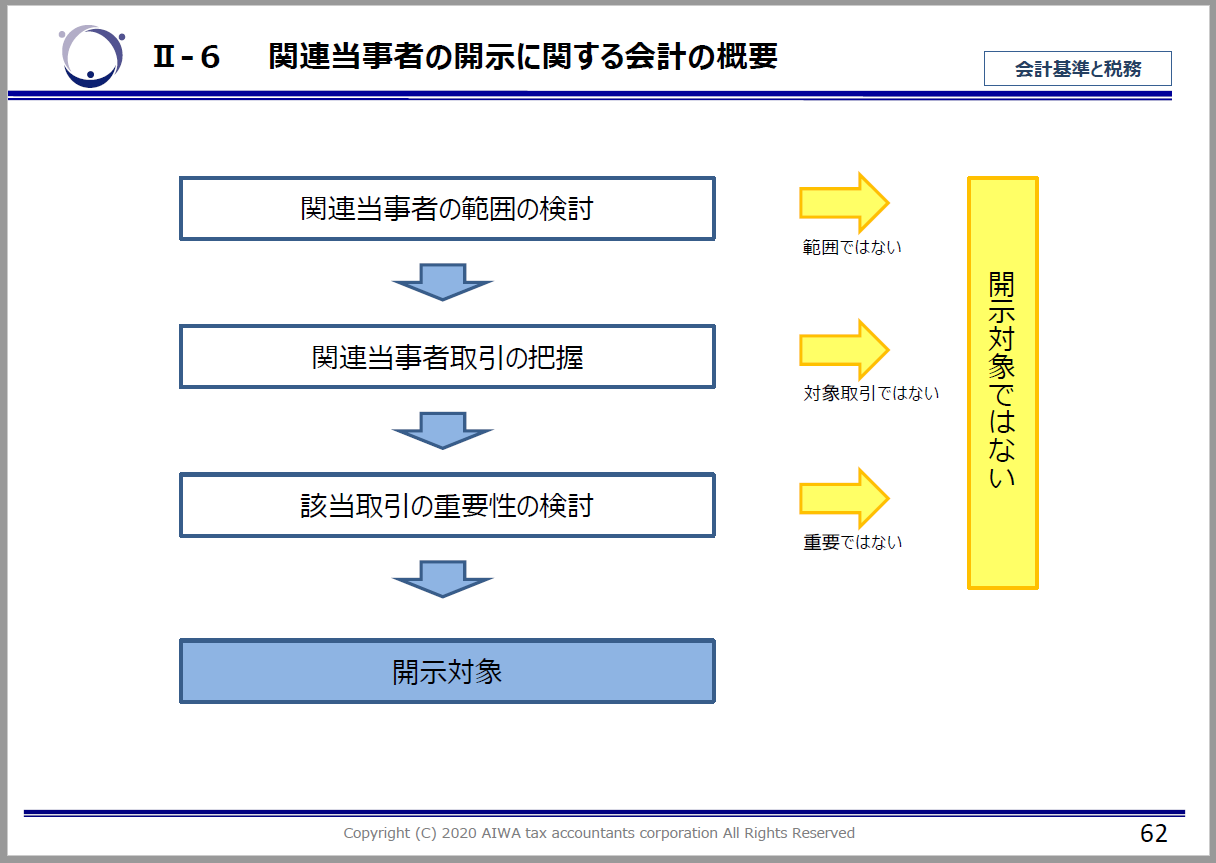

開示の話なので会計処理は出てきませんが、関連当事者はIPO審査上の重要な論点として見られますので、ぜひしっかり理解してください。

開示対象の関連当事者の取引に該当するかどうかは以下の流れで判定していきます。

▲関連当事者取引が開示対象かどうかを判定

範囲を検討し、取引を把握、そして開示するほどの重要性があるかどうかを検討し、開示対象が決まります。

まずは関連当事者とは何でしょうか?

「関連当事者」とは、財務諸表等規則第8条第17 項に掲げる「関連当事者」をいいます。

① 親会社

② 子会社

③ 財務諸表作成会社と同一の親会社をもつ会社

④ 財務諸表作成会社が他の会社の関連会社である場合における当該他の会社(その他の関係会社)並びにその親会社及び子会社

⑤ 関連会社及び当該関連会社の子会社

⑥ 財務諸表作成会社の主要株主及びその近親者

⑦ 財務諸表作成会社の役員及びその近親者

⑧ 親会社の役員及びその近親者

⑨ 重要な子会社の役員及びその近親者

⑩ ⑥から⑨に掲げる者が議決権の過半数を自己の計算において所有している会社及びその子会社

⑪ 従業員のための企業年金(企業年金と会社との間で掛金の拠出以外の重要な取引を行う場合に限る。)

(出典:財務諸表等規則第8条第17 項)

ここでご理解いただきたいのは、関連当事者は範囲が非常に広いことです。 役員だけでなくその近親者も入ります。把握すること自体が大変なので、上場を目指すタイミングでこの範囲をしっかり確認することが大事です。

また、実際に関連当事者取引に該当するかを判定するには、実質的判断をする必要があります。

たとえば⑦財務諸表作成会社の役員ですが、創業者が退任して顧問に就任しており、 影響力が大きいケースであればその顧問は関連当事者として該当する可能性があります。

具体的なケーススタディで考えてみましょう。

Q.

A社の100%子会社C社の社長の奥様Bは関連当事者に該当するか?(A社にとって、子会社役員としてのCは重要である)

A.

Bは関連当事者に該当する。

Cは子会社役員として重要ということで⑨の重要な子会社の役員及びその近親者に該当します。

関連当事者に該当するかどうか、範囲が明確になったら、次に取引の把握及びその取引が開示すべきかどうかの重要性の検討を行います。

取引の重要性によって開示有無は決まりますが、IPO審査上はすべての関連当事者取引について審査されます。 重要性の低い取引だから把握しなくてよいということではありませんのでご注意ください。

では、これらに対応するためにどうしたらよいかというと、半年に1回など定期的に、関連当事者に質問票を送り、 取引の有無や状況が変わっていないか、たとえば親族が増えた、50%以上出資した子会社が出来ていないかなど、を確認します。 関連当事者取引の状況を随時確認しておく体制を整えておくことが重要です。

【前半】【後半】に分けてご説明しましたが、すでにおわかりのとおり、会計基準は非常にたくさんあります。 冒頭にもお伝えしたように、細かいところまで理解するというよりは、 概略を押さえて、会計監査六法をひいて対処方法を検討できるようなマインドを身に着けることが大事です。 直前期・直前々期に慌てないために、ぜひしっかり内容を押さえてIPO準備に臨んでください。

◆ 今後のIPO塾の予定はこちら(事業計画、資本政策、労務管理、法務管理等)はこちら

◆ 土屋氏執筆コラムはこちら

IPO実現までのスケジュール

監査法人の働き方改革がIPO最大のネックに?! IPO難民(監査難民)にならないためには何が必要か?

- 講師紹介

-

あいわ税理士法人

あいわ税理士法人

シニアパートナー/公認会計士/税理士

土屋 憲氏1999年より、監査法人業界にて上場会社の監査や株式上場支援業務に従事。金融機関への出向なども経験し、2015年にあいわ税理士法人に入所し現在に至る。株式上場に関連するセミナー講師多数。「株式上場マニュアル」(税務研究会)、「ケーススタディ・データ分析による資本政策の実務」(税務研究会)などを執筆。

あいわ税理士法人 ホームページ

IPO Forum ネットワークとは

IPOを目指す経営者や企業をワンストップでサポートする、IPOの専門家によるネットワーク組織。

2014年発足。 事業計画書作成支援、内部統制構築支援などの実務サポートのほか、 IPOの審査トレンドを解説する「IPO Forum」を半期に1度開催し、 資本政策、労務管理など、IPOに必須の論点を解説する「IPO塾」を年間を通して開催している。 メンバーによるコラムも定評がある。

2014年発足。 事業計画書作成支援、内部統制構築支援などの実務サポートのほか、 IPOの審査トレンドを解説する「IPO Forum」を半期に1度開催し、 資本政策、労務管理など、IPOに必須の論点を解説する「IPO塾」を年間を通して開催している。 メンバーによるコラムも定評がある。

【IPO Forumネットワークメンバー】

宝印刷株式会社 / 株式会社タスク /あいわ税理士法人 / TMI総合法律事務所 /アイ社会保険労務士法人 /株式会社オロ / イシン株式会社 /株式会社サーキュレーション /株式会社プロネット /株式会社オービックビジネスコンサルタント

著書「この1冊ですべてがわかる 経営者のためのIPOバイブル 第2版」(中央経済社)

監査法人内研修でも活用される、プロが認めたIPO指南書。

株式公開を行うために必要となる前提知識・資本政策・人員体制・

IPO準備で絶対にやってはいけないことまで、Q&Aで優しく解説。

(ビジネス専門書オンライン)

※掲載している情報は記事更新時点のものです。

レポート一覧に戻る