配偶者控除が20数年ぶりに見直されます。

「一億総活躍社会」を目指す政府により、女性がもっと社会で働きやすい環境を作る=「就業調整をしなくてもよい働き方」を支援することを目的として税制改正に盛り込まれました。

この改正を受けて、労務業務に関する影響には、大きな2つの「波」が予想されています。ひとつは、2018年の年末調整計算に関わる影響、そして来年1月からの源泉所得税額に関わる影響です。

特に源泉所得税に関しては、「平成30年 扶養控除等異動申告書」から書式変更が発生するため、今年の年末調整時の回収から業務に影響が発生します。また、本格的な年末調整業務は来年にまで及ぶため、2年にわたって影響を受けるという、かつてない改正対策が必要です。

改正内容自体が非常に複雑かつ難解なうえ、長期にわたる労務業務への影響、労務担当者だけでなく従業員の業務にまで影響すること…などを考えると、ただでさえ繁忙な年末調整業務がさらに混乱することにもなりかねません。タイミングよく最善の対応ができるように、まずはどのような改正かを理解することが大切です。

OBC360°では2017年の年末調整の実務に入る11月までの間に、改正の全容から実務における課題、スムーズに改正に対応するための具体的な実務ノウハウまで、3回にわたって連載していきます。

第1回となる本記事では、労務担当者として押さえておきたい改正の概要についてご紹介しましょう。

目次

適用要件が複雑に…。来年の年末調整計算に影響する配偶者控除・配偶者特別控除の改正ポイント

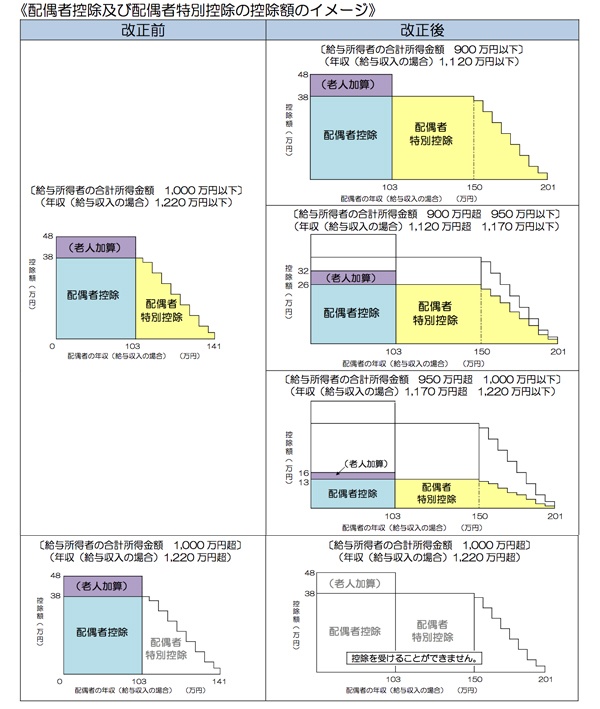

今回の改正が非常に複雑で難解な理由は、配偶者控除と配偶者特別控除の適用要件と控除額の見直しにあります。

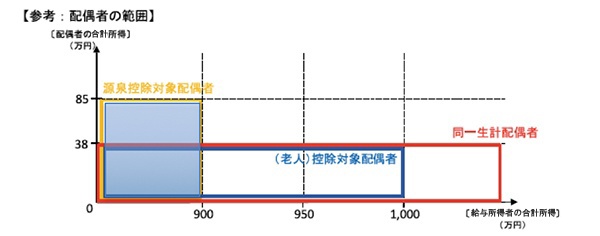

配偶者控除においては、給与所得者を夫とした場合、これまでは夫の合計所得金額に制限はなく、妻の合計所得金額が38万円(年収103万円)以下であれば38万円の配偶者控除を受けることができました。しかし改正後は、夫の合計所得金額が1,000万円(年収1,220万円)を超えると配偶者控除は一切受けることができなくなります。

また、配偶者控除の控除額は夫の合計所得金額に応じて3段階で算出されることになります。夫の合計所得金額が900万円(年収1,120万円)以下で妻の合計所得金額が38万円(年収103万円)以下であれば、配偶者控除は改正前と同じく38万円の控除を受けられます。が、夫の合計所得金額が900万円超〜950万円以下であれば26万円、950万円超〜1,000万円以下だと13万円と、配偶者控除の控除額が段階的に減少していきます。

配偶者特別控除においても、これまでは夫の条件が「合計所得金額1,000万円以下」と一要件のみでしたが、夫の合計所得金額に応じて控除額が算出されるようになったほか、配偶者控除と同等額が受けられる妻の所得要件が、従来の38万円(年収103万円)から85万円(年収150万円)まで引き上げられました。85万円を超えると、123万円(年収201万6千円)までは収入に応じた配偶者特別控除が受けられるようになります。

今回の改正によって、夫の合計所得金額が1,000万円を超えると配偶者控除は受けられなくなります。妻が年収を抑えている共働き世帯にとっては優遇されるものの、夫が高所得者であれば控除適応外になる…という厳しい側面もあるのです。

いずれにせよ、今後は、従業員が「配偶者控除の対象者かどうか」「高所得者かどうか」という判定をしなければ控除額が算出できなくなります。

改正のポイント

1:給与所得者(納税者)本人の所得要件の改正

- 【改正前】

- 配偶者控除に関しては、給与所得者(納税者)の合計所得金額に制限なし。

配偶者特別控除は、給与所得者(納税者)の合計所得金額1,000万円(年収1,220万円)以下のみ。 - 【改正後】

- 給与所得者の合計所得金額が1,000万円(年収1,220万円)を超えると配偶者控除は一切受けられない。また、給与所得者の合計所得金額が900万円以下、900万円超~950万円以下、950万円超~1,000万円以下の3段階で、配偶者控除額・配偶者特別控除額が段階的に減少する。

2:配偶者控除額の見直し

- 【改正前】

- 給与所得者の合計所得金額に関わらず、配偶者の合計所得金額が38万円(年収103万円)以下であれば38万円を控除。ただし、配偶者が70歳以上で老人控除対象者であれば48万円を控除。

- 【改正後】

- 給与所得者の合計所得金額が900万円以下であれば、改正前と同額の配偶者控除が受けられる。

しかし、給与所得者の合計所得金額が900万円を超えると段階的に配偶者控除額が減少し、1,000万円を超えると配偶者控除が受けられなくなる。

3:配偶者特別控除額の見直しと対象となる配偶者の所得上限を引き上げ

- 【改正前】

- 配偶者の合計所得金額38万円超76万円未満(年収103万円超141万円未満)が対象となり、合計所得金額に応じて段階的に控除額が減少する。ただし、給与所得者の合計所得金額が1,000万円超もしくは配偶者の合計所得金額76万円超は、配偶者特別控除対象外。

- 【改正後】

- 配偶者の合計所得金額38万円超123万円未満(年収で103万円超201万6千円未満)」に引き上げられる。また、配偶者控除と同等額が適用される範囲が「配偶者の所得合計金額が38万円超85万円以下(年収103万円超150万円以下)」に拡大される。加えて、給与所得者の合計所得金額に応じて3段階で配偶者特別控除額が減少する。

- 国税庁「配偶者控除及び配偶者特別控除の見直しについて」参照

- 「平成30年分以降の配偶者控除及び配偶者特別控除の取扱いについて」より抜粋

今年の年末調整に影響!来年1月からの源泉所得税が変わります!

今回の改正において、2018年1月からの源泉所得税の算出に関わる「配偶者の定義」と「扶養親族等の数の計算方法」も変更されます。

その1「配偶者の定義」の変更

これまで「住居者と生計を一にする配偶者(老人控除対象配偶者はそのうち年齢が70歳以上)」を控除対象配偶者と定義づけていましたが、今後は同範囲を同一生計配偶者と呼び、控除対象配偶者はそのうちの「給与所得者の合計所得金額1,000万円以下、配偶者は38万円以下」と定義が変わります。

また、新たに「給与所得者の合計所得金額900万円以下、配偶者の合計所得金額85万円以下」を定義する源泉控除対象配偶者が加わりました。

- 国税庁「配偶者控除及び配偶者特別控除の見直しについて」参照

- 「平成30年分以降の配偶者控除及び配偶者特別控除の取扱いについて」より抜粋

その2「扶養親族等の数の算出方法」の変更

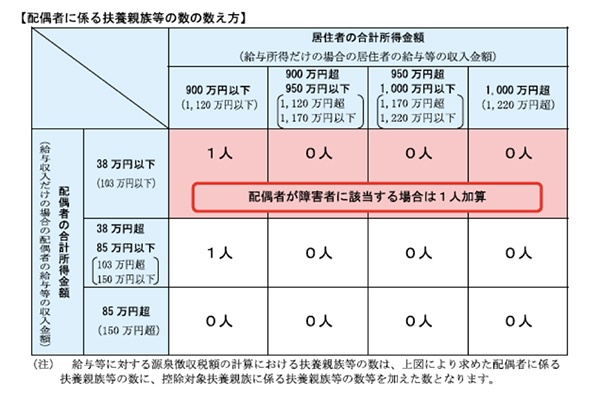

毎月の給与で徴収する源泉所得税を算出するうえで必要となる「扶養親族等の数」は、改正後「配偶者が源泉控除対象配偶者に該当する場合に限り」扶養親族等として1人を加えて計算することとなりました。夫の合計所得金額が900万円を超えた時点または妻の合計所得金額が85万円を超えた時点で、扶養親族のカウントはされなくなります。※

今後は、源泉所得税を計算する際に必要な扶養親族の数は、給与所得者の所得と配偶者の所得、配偶者の障害の有無、配偶者以外の控除対象扶養親族の数によって算定されることになります。

※ 同一生計配偶者が障害者に該当する場合は、扶養親族等の数+1として計算します。(ただし配偶者の合計所得金額が38万円以下の場合のみ)

- 国税庁「配偶者控除及び配偶者特別控除の見直しについて」参照

- 「平成30年分以降の配偶者控除及び配偶者特別控除の取扱いについて」より抜粋

配偶者控除改正に伴う、年末調整業務の課題とは

今回の改正によって、「源泉控除対象配偶者」という新たな定義のもと、2018年1月の給与から源泉所得税を算出しなければなりません。

ここで重要なのは、「平成30年分 扶養控除等(異動)申告書」の様式が変更されることです。今年の年末調整時には、新様式の申告書で従業員に申告してもらう必要があるため、企業側は従業員が改正された要件等を正しく理解し申告できるよう、しっかりサポートしなければなりません。ただ、対象となる従業員は限定されることになるため、「誰が該当するのか」をしっかり把握しておく必要があります。

また、今回の改正に伴う業務が2年越しで行われることにも留意が必要です。

本年度の年末調整計算については従来通りでよいのですが、今回の改正は2018年1月からの源泉所得税の算出から来年の年末調整計算まで適用されます。このため、今年の年末調整業務から来年の同時期まで、タイミングに応じた計画的な準備が求められるのです。

まとめ

2年にわたり、配偶者控除見直しに由来する業務をいかに円滑に進めていくかは企業にとって大きな課題と言えます。

今年の年末調整時期に突入する前の今のうちに、「どの時期にどんな取り組みをしていくべきか」「今年しなければならないことは何か」「来年するべきことは何か」を洗い出し、現行の給与計算システムの対応状況や今年の年末調整業務を混乱させないような仕組みをしっかり整えていきましょう。

- ※ 次回以降、「準備しておくことは何か」「いつ・何をするべきか」など具体的なスケジュールや実務のポイントについてご紹介していきます。

- ※ OBCのFacebookページでも、「OBC360°」に新しい記事が公開されるとお知らせしていますので、ぜひチェックください。

関連記事

- いつ、何をする!? 解説・2年計画で考える 「配偶者控除改正」対策スケジュール

- 今やるべきはこれ! 「配偶者控除改正」実務テクニックを徹底解説!

- 意外に知られていない!? 年末調整の業務時間を大幅に削減する方法

関連リンク

年末調整をラクにする方法

年末調整申告書クラウドは、年末調整申告をWeb化することで、年末調整の業務時間を8割以上削減でき、制度改正への対応や正確な計算をカンタンに実現できます。

導入企業における約9割の従業員が申告時間の削減を実感しています!ぜひ体感ください。

電子化を動画で見てみる

電子化を無料で試してみる

デモ説明を無料で見て、聴いてみる

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!