住民税特別徴収税額通知書は、自治体から企業に送付される住民税額の通知書であり、給与から住民税を天引きする際の基準となる書類です。特別徴収義務者用の通知は従来から電子データでの受け取りが可能でしたが、2024年度からは納税義務者用についても電子データでの受け取り・配付に対応しており、紙での配付作業の削減や、給与システムへのデータ取り込みの効率化につながっています。ただし、受け取り方法の設定や電子申告の要件、ZIPファイルへの対応など、事前確認が必要な項目も少なくありません。この記事では、住民税特別徴収税額通知書の基本的な仕組みから、電子化のメリット・デメリット、電子配付の手順や注意点までを解説します。

【この記事でわかること】

- 住民税特別徴収税額通知書の意味と特別徴収・普通徴収の違い

- 住民税特別徴収税額通知書の受け取り方法4パターンと選択時の注意点

- 住民税特別徴収税額通知書を電子化するメリット・デメリットと導入前に知っておくべきこと

- 住民税特別徴収税額通知書を電子配付するための具体的な手順

目次

- 住民税特別徴収税額通知書とは?

- 住民税特別徴収税額通知書の受け取り方は4パターン

- 住民税特別徴収税額通知書を電子化するメリット

- 住民税特別徴収税額通知書を電子化するデメリット

- 住民税特別徴収税額通知書を電子配付する手順

- 住民税特別徴収税額通知の受け取り・配付を電子化する際の注意点

- 住民税特別徴収税額通知書の電子化は事前準備と運用設計が欠かせない

- 住民税特別徴収税額通知書に関するよくある質問

住民税特別徴収税額通知書とは?

住民税特別徴収税額通知書は、従業員ごとの住民税額と毎月の徴収額を自治体が企業に対して通知する書類です。企業は通知内容に基づき、6月から翌年5月までの住民税の給与天引きを行います。一方で、天引き額を変更する時期や特別徴収と普通徴収の違いを十分に確認しないまま処理を進めると、給与計算や納付処理でミスが発生するケースもあります。ここでは、以下の内容を順に説明します。

- 通知書の役割:年間の徴収額と毎月の天引き額を確認するための基準

- 特別徴収の仕組み:企業が従業員に代わって住民税を納付する流れ

- 特別徴収と普通徴収の違い:納付主体と納付方法の違い

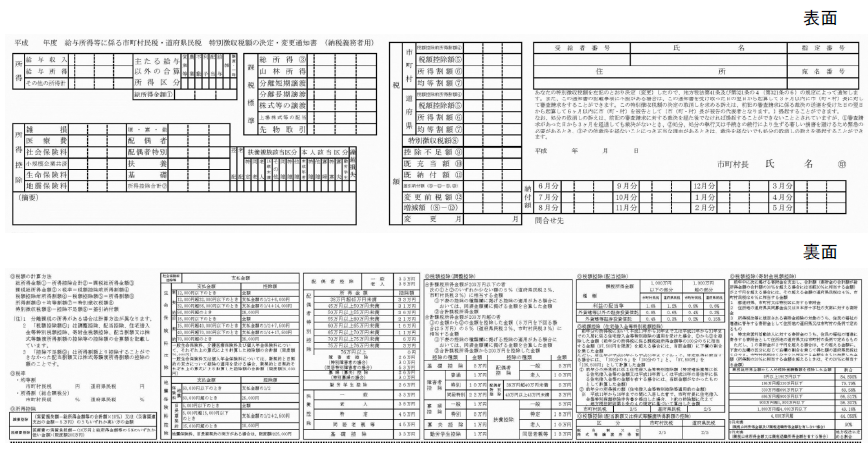

●住民税特別徴収税額通知書の意味

住民税特別徴収税額通知書(以下、税額通知)とは、前年の所得を基に算出された住民税額を自治体が企業に通知する書類です。企業は税額通知の内容を確認し、6月から翌年5月までの毎月の給与から住民税を徴収します。

税額通知の様式は自治体ごとに多少異なりますが、記載される内容の基本構成は共通しています。給与計算担当者は、税額通知に記載された徴収額を給与システムに反映し、毎月の住民税を給与から天引きして納付しなければなりません。

税額通知には、主に以下の内容が記載されています。

- 1年間に支払う住民税の総額

- 6月から翌年5月までの各月の徴収額

- 所得控除などの税額算出の根拠となる情報

特に6月給与は、新年度の徴収額に切り替わるタイミングです。通知された税額の反映が遅れると、前年度の金額で天引きしてしまう可能性があるため、通知到着後は速やかに内容を確認・対応する運用が求められます。

出典:総務省 PDF「特別徴収税額通知(納税義務者用)の電子化」

●特別徴収と普通徴収の違い

特別徴収と普通徴収は、「誰が」「どのような方法で住民税を納付するか」という点が異なります。企業の給与担当者は、それぞれの違いを把握したうえで、徴収方法に応じた運用を行う必要があります。

特別徴収と普通徴収の主な違いは、以下のとおりです。

| 特別徴収 | 普通徴収 | |

|---|---|---|

| 対象者 | 会社員、公務員などの給与所得者 | 個人事業主、フリーランス、退職者など |

| 納税回数 | 年12回(毎月の給与から天引き) | 年4回(6月、8月、10月、翌年1月の分割) |

| 納付主体 | 企業(特別徴収義務者)が代行 | 本人が納付書や口座振替で直接納付 |

| 通知書の名称 | 特別徴収税額通知書 | 納税通知書 / 住民税額決定通知書など |

特別徴収では、自治体から送付された税額通知を基に、企業が従業員の毎月の給与から住民税を徴収して納付します。従業員本人が納付手続きを行う必要がないため、納付漏れが発生しにくい徴収方法です。一方、普通徴収では、本人が納付書や口座振替を利用して住民税を納付します。退職者や個人事業主など、給与天引きによる徴収が難しいケースで採用される方式です。

特別徴収の税額がその年のものに切り替わる6月は、給与処理の作業が集中しやすい時期です。そのため、税額通知の確認時期と給与計算スケジュールを連動させた運用体制を整えておく必要があります。

住民税特別徴収税額通知書の受け取り方は4パターン

自治体から送付される住民税特別徴収税額通知書は、自社用(特別徴収義務者用)と従業員用(納税義務者用)のそれぞれについて、「電子データ」または「書面」での受け取りを選択できます。組み合わせには、以下の4つのパターンがあります。

| 特別徴収義務者用(自社用) | 納税義務者用(従業員用) | |

|---|---|---|

| 1 | 電子データ | 電子データ |

| 2 | 電子データ | 書面 |

| 3 | 書面 | 電子データ |

| 4 | 書面 | 書面 |

受け取り方法によって、給与計算や従業員への配付方法が異なります。自社用を電子データで受け取る場合は、給与システムに住民税額データを取り込めるため、6月の税額更新作業を効率化しやすくなります。一方、従業員向けの税額通知を電子データで受け取る場合は、企業側で従業員への配付方法を定めておく必要があります。メールや社内ポータルなどを利用するケースが一般的ですが、パスワード管理や閲覧権限の設定も含めて運用フローを整理しなければなりません。

一度選択した受け取り方法は年度途中で変更しにくいため、自社の給与システムや従業員への配付方法に合わせて、1月の申告前に検討しておく必要があります。

住民税特別徴収税額通知書を電子化するメリット

住民税特別徴収税額通知書を電子化すると、紙の通知書の仕分けや封入作業を減らせるだけでなく、給与システムへの取り込みや従業員への配付もスムーズになります。特に、従業員数が多い企業や複数拠点を持つ企業では、毎年6月に発生する住民税更新作業を効率化しやすくなります。ここでは、以下のメリットについて確認します。

- 仕分け・封入・配付の手間とコストの削減

- 給与システムへの手入力ミスの防止

- 従業員への通知のスピードアップ

●仕分け・封入・配付の手間とコストを削減できる

紙の通知書で運用している場合、自治体から届いた通知書を従業員ごとに仕分けし、封入したうえで配付する作業が発生します。自治体ごとに到着時期が異なるため、複数回に分けて作業するケースも少なくありません。

電子化すると、こうしたアナログな業務を減らせます。他拠点への郵送費や封筒・印刷用紙などの費用も抑えられるため、従業員数が多い企業や全国に拠点がある企業ほどメリットが大きいといえます。

また、紙の通知書を社内で移動・保管する機会が減ることで、紛失や誤配による個人情報漏洩リスクの低減にもつながります。

●給与システムへの手入力ミスを防げる

電子データで受け取った税額通知は、対応する給与システムに取り込むことができます。手入力による更新作業がなくなるため、住民税額の転記ミスや入力漏れを防ぎやすくなります。

一方、紙の通知書で運用する場合は、担当者が従業員ごとの税額を確認しながら、給与システムに1件ずつ入力しなければなりません。特に6月の年度更新時は処理件数が増えるため、確認作業に時間がかかりやすくなります。

なお、電子データを取り込むには、利用中の給与システムがCSV形式などのデータ取り込みに対応している必要があります。電子化を進める際は、現在利用している給与システムの対応状況も確認しておくことが求められます。

●従業員への通知を迅速に行える

紙で運用している場合は、通知書の到着後に給与システムへの入力・仕分け・封入・配付といった作業が発生します。従業員数が多い企業では、全員への配付完了まで時間がかかるケースも少なくありません。

電子データで受け取る場合は、データ受領後に速やかに従業員に配付できるため、従業員側も自身の住民税額を早期に把握しやすくなります。メールや社内ポータルなどを利用すれば、拠点数が多い企業でも一斉に通知可能です。

住民税特別徴収税額通知書を電子化するデメリット

税額通知の電子化には、仕分けや入力作業を減らせるメリットがある一方で、従業員対応やシステム環境の整備など、新たな負担が発生する可能性があります。特に、ZIPファイルの解凍対応や、紙と電子を従業員ごとに切り替えられない点は、導入後の運用負担につながる場合があります。ここでは、以下のデメリットについて確認します。

- 従業員側のZIPファイル解凍の手間

- 全従業員一律の対応による柔軟性の制限

- 導入・運用に必要なシステム環境の整備

●従業員側にZIPファイル解凍の手間が発生する

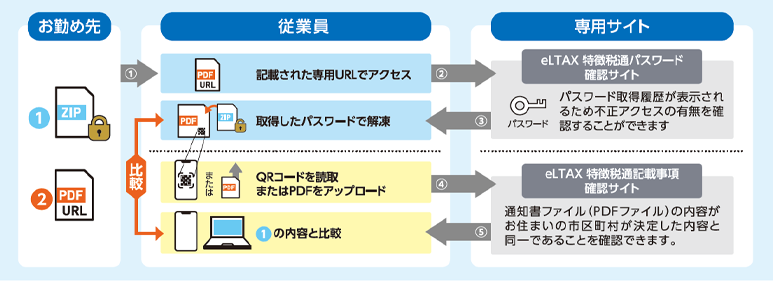

企業は、自治体から電子データで送付された従業員向けの税額通知を各従業員に配付します。従業員は、企業から案内された「特別徴収税額通知書ファイル」と「パスワード取得用URLファイル」を利用して通知内容を確認します。パスワードはURL先で取得する仕組みであり、利用環境によっては対応する解凍ソフトが必要になる場合があります。そのため、導入直後は、ファイルの解凍方法や閲覧手順に関する問い合わせが増えるケースもあります。

特に、従業員数が多い企業では、問い合わせ対応によって担当者の負担が増える場合もあるため、事前にサポート体制を整えておくことが求められます。

●全従業員一律の対応になるため、柔軟な個別対応がしにくい

従業員向けの税額通知を電子データで受け取る選択をした場合は、対象となる従業員全員が電子データで受け取る運用となります。一部の従業員のみを書面対応にすることはできません。

そのため、電子データの確認が難しい従業員がいる場合は、企業側で個別対応を行う必要があります。例えば、該当の従業員に対し、担当者がZIPファイルの解凍方法を案内したり、本人の同意を得たうえで、企業側で解凍・印刷して配付したりするなどです。その際は、第三者に内容が見られないよう、封入・封緘などの秘匿措置が必要です。また、休職者や退職者への通知方法も含め、例外的な対応が発生した際に混乱しないよう、配付方法や問い合わせ窓口を社内で事前に共有しておく必要があります。

●導入・運用に一定のシステム環境が必要になる

電子化を円滑に進めるには、受け取った税額通知データを管理し、従業員ごとに配付できるシステム環境が必要です。給与システムや配付機能が未整備の場合は、データのダウンロードや仕分け、配付作業を手動で行わなければなりません。

この場合、電子化していても実際の作業負荷は大きいケースがあります。特に従業員数が多い企業では、配付対象者の確認や問い合わせ対応にも時間がかかりやすくなります。

電子化を進める際は、給与システムがデータ取り込みや配付機能に対応しているかを確認したうえで、運用フローまで含めて検討しておく必要があります。

住民税特別徴収税額通知書を電子配付する手順

税額通知を電子化する場合、給与支払報告書の電子申告から、税額通知データの受け取り、従業員への配付までを順番に進める必要があります。特に、給与支払報告書の提出時に受け取り方法として「電子データ」を選択していない場合や、受給者番号を入力していない場合は、従業員向けデータを電子配付できない可能性があります。ここでは、電子配付を行う際の流れを以下の手順に沿って確認します。

- eLTAXによる給与支払報告書の電子申告

- 税額通知データのダウンロード

- 従業員へのデータ配付

- ZIPファイル解凍に関するサポート対応

●Step1. 給与支払報告書をeLTAXで電子申告する(1月末まで)

企業は、毎年1月末までに、給与支払報告書を地方税ポータルシステム「eLTAX」で電子申告します。電子申告に対応した給与システムや申告システムを利用すれば、一度の申告で各市区町村にまとめて提出できるため、自治体ごとに個別に提出する作業を減らせます。

税額通知を電子データで受け取る場合は、給与支払報告書の提出時に受け取り方法を「電子データ」に設定します。自社用と従業員用それぞれに設定が必要であり、従業員向けデータを電子配付する場合は、「受給者番号」も入力しなければなりません。併せて、eLTAXからの通知を受け取るためのメールアドレスも登録します。

特に1月下旬はeLTAXへのアクセスが集中しやすいため、提出期限直前ではなく、余裕を持って申告を済ませておく必要があります。

●Step2. 税額通知データをダウンロードする(5~6月)

5~6月頃になると、各市区町村から税額通知データが順次eLTAXに格納されます。企業側は、eLTAXの「処分通知等一覧」画面から税額通知データをダウンロードし、内容を確認したうえで給与システムに取り込みます。

複数日分をまとめてダウンロードすると、通信状況によっては時間がかかる場合があるため、格納通知メールを受け取ったら、その都度ダウンロードしておくと、6月の給与処理に向けた確認作業を進めやすくなります。

ただし、eLTAXからのダウンロードにはログインが必要です。対象データを一覧画面から手動で探す運用となるため、従業員数や対象自治体が多い企業では、相応の作業時間を見込んでおく必要があります。

法定調書奉行iクラウドのように給与支払報告書を電子申告できるシステムや、給与奉行iクラウドのように税額通知データを取り込める給与システムを利用すると、データ取得から給与システムへの反映までをスムーズに進めやすくなります。

※法定調書奉行iクラウド(左)・給与奉行iクラウド(右)での税額通知データ受入画面イメージ

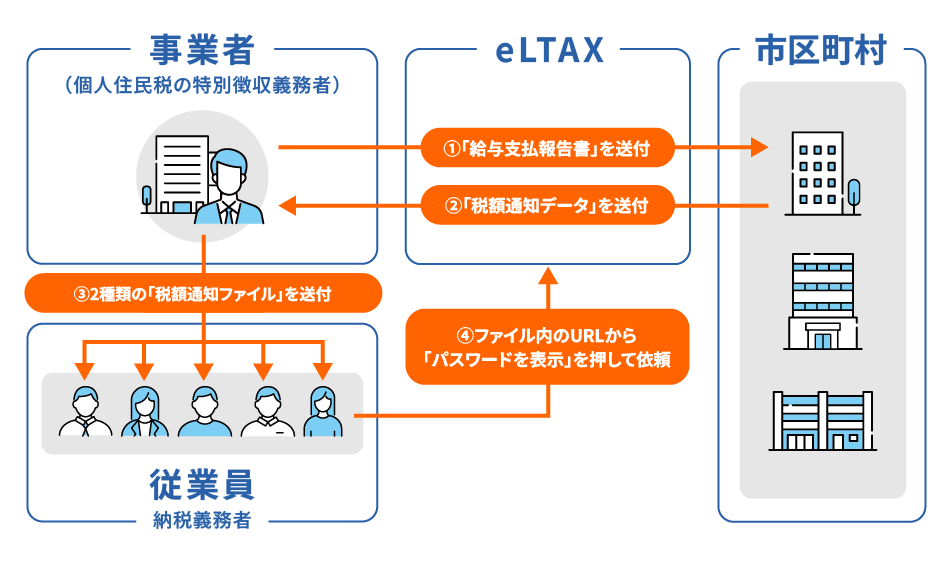

●Step3. 従業員へデータを配付する(6月)

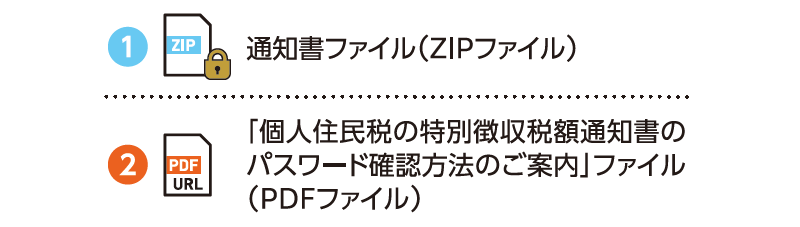

従業員に配付する税額通知ファイルには、次の2種類があります。

出典:eLTAX 地方税ポータルシステム「個人住民税特別徴収税額通知の特設ページ」

企業側には、各市区町村から従業員の税額通知データが順次届きます。担当者は、受給者番号を基に、どの税額通知データがどの従業員のものかを判別しながら配付しなければなりません。

手動で判別や送信を行う場合は、作業負荷が大きくなるだけでなく、誤送信につながる可能性もあります。また、休職者や退職予定者など、メール配付以外の方法が必要な従業員については、別途対応フローを整理しておく必要があります。

給与システムや電子配付システムを利用すると、従業員ごとのデータ判別やメール配付を効率化できます。

例えば、奉行Edge 給与明細電子化クラウドでは、税額通知データの配付状況を管理画面から確認できます。

※奉行Edge 給与明細電子化クラウドでの配信状況確認画面イメージ

このため、配付漏れの確認や、未到達者への再送対応を行いやすくなります。

●Step4. 従業員がファイルを解凍できるようサポートする(6月以降)

税額通知データは、セキュリティ対策として、暗号化されたZIPファイル形式で配付されます。従業員は、配付されたPDFファイルに記載されたURLからパスワードを取得し、ZIPファイルを解凍したうえで住民税額を確認します。

利用する端末やOSによっては、ZIPファイルの解凍や閲覧のために追加の設定やソフトの準備が必要になるケースもあります。

出典:eLTAX『eLTAX 地方税ポータルシステム「個人住民税特別徴収税額通知の特設ページ」』

また、上図のように、従業員側では複数の操作が発生するため、ITツールの利用に不慣れな従業員が多い場合は問い合わせが増える可能性があります。対応フローを整備せずに導入すると担当者側の工数も増えるケースがあるため、導入時は解凍手順や閲覧方法をまとめた案内を事前に共有しておく必要があります。

住民税特別徴収税額通知の受け取り・配付を電子化する際の注意点

税額通知の電子化においては、ZIPファイルの解凍環境の整備や受け取り方法の設定時期など、事前に確認しておくべき事項があります。特に、給与支払報告書提出時に設定した受け取り方法は、年度途中で変更できないケースがあります。ここでは、電子化を進める際に確認しておきたい注意点を整理します。

- ZIPファイル解凍ソフトやマニュアルの事前準備

- 年度途中での受け取り方法変更の制約

- 副本データ廃止による業務フローへの影響

- 電子申告が前提となる点への注意

●ZIPファイル解凍ソフトの案内・マニュアルを事前に準備する

| OS | ZIP解凍ソフト | バージョン | - |

|---|---|---|---|

| windows | CubeICE | 3.1.0 | |

| WinRAR | 6.24.0 | 有償 | |

| 7-zip | 23.01 (2023-06-20) for Windows |

||

| Android | WinZip | 6.7.1 | 一部有償 |

| ZArchiver | 1.0.6 | ||

| iOS | ファイル(iOS13以降は標準機能で解凍可能) | ||

| macOS | Finder | ||

従業員に配付される税額通知データは、暗号化されたZIPファイル形式で提供されます。そのため、従業員側ではファイルを解凍したうえで、通知内容を確認しなければなりません。利用できる解凍ソフトはOSや端末によって異なり、主な対応ソフトは以下のとおりです。

| OS | ZIP解凍ソフト | 備考 |

|---|---|---|

| Windows | CubeICE | |

| Windows | WinRAR | 有償 |

| Windows | 7-zip for Windows | |

| Android | WinZip | 一部有償 |

| Android | ZArchiver | |

| iOS | ファイル(iOS13以降は標準機能で解凍可能) | |

| macOS | Finder |

※上記は、地方税共同機構の「eLTAX 特徴税通パスワード確認サイト 操作マニュアル(第1.6版、2026年3月)」に基づく動作確認済みソフトの一覧です。各ソフトは最新バージョンをご使用ください。なお、掲載情報は変更される場合があるため、最新情報はeLTAXの公式サイトでご確認ください。

担当者には、従業員が利用している端末環境を事前に確認したうえで、利用方法や注意事項を周知しておくことが求められます。また、解凍手順やパスワード確認方法をまとめたマニュアルを事前に共有しておくことも有効です。ITツールの利用に不慣れな従業員が多い企業では、問い合わせ窓口を併せて案内しておくと、配付後の対応を進めやすくなります。

●年度途中での受け取り方法の変更は原則できない

税額通知の受け取り方法は、毎年1月末締め切りの給与支払報告書の提出時に選択します。企業用・従業員用それぞれについて、電子データか書面かを設定する運用となっています。

一度選択した受け取り方法は、原則として年度途中に変更できません。そのため、電子配付を行うかどうかは、従業員の利用環境や社内の運用体制を事前に確認したうえで判断する必要があります。

ただし、初回の税額決定通知が送付される前であれば、「特別徴収税額通知受取方法等変更届出書」を提出することで、通知先メールアドレスを含む受け取り方法を変更できる場合があります。とはいえ、変更可能な時期や取り扱いは自治体によって異なるため、毎年1月の給与支払報告書提出時に、翌年度の受け取り方法を慎重に検討したうえで選択することが求められます。

●副本の電子データ配付が廃止されている

現在は、企業向けの税額通知を電子データの正本として受け取れるようになったことに伴い、従来提供されていた給与システム取り込み用の副本データは廃止されています。

以前は、書面の税額通知(正本)を受け取る企業に対しても、給与システムへの取り込み用として電子データ(副本)が併せて配付されていました。そのため、書面の通知内容を確認しながら、副本データを給与システムに取り込む運用を行っていた企業も少なくありませんでした。

そのような企業では、自社用の受け取り方法を電子データへ変更しなければ、給与システムへのデータ取り込みが行えなくなる可能性があります。

電子化に踏み切る際は、現在の給与処理フローへの影響も確認しておく必要があります。

●電子化は給与支払報告書の電子申告が前提条件になる

税額通知の電子データでの受け取りは、給与支払報告書をeLTAXで電子申告していることが前提です。紙や光ディスクで提出している場合は、電子データでの受け取りを選択できません。

そのため、現在書面提出で運用している企業は、まず給与支払報告書を電子申告に切り替える必要があります。電子配付のみを先に導入することはできないため、申告方法の変更も含めて運用を検討することが求められます。

電子申告に切り替える際は、eLTAXの利用準備や給与システムとの連携方法を確認するとともに、担当者間で申告手順を共有しておくことも必要です。

住民税特別徴収税額通知書の電子化は事前準備と運用設計が欠かせない

住民税特別徴収税額通知書の電子化は、紙の仕分けや配付作業を減らしながら、給与システムへの取り込み作業や従業員への通知を効率化できる仕組みです。一方で、給与支払報告書提出時の設定内容や、ZIPファイル解凍への対応など、事前に確認しておくべき事項もあります。特に、電子配付を行うには、電子申告から税額通知データの取得、従業員への配付までの運用フローを確認しておく必要があります。

電子申告から従業員への配付完了まで一貫して対応するには、「法定調書奉行iクラウド」「給与奉行iクラウド」「奉行Edge 給与明細電子化クラウド」の3製品を組み合わせる方法があります。「法定調書奉行iクラウド」を利用すると、給与支払報告書を各市区町村にまとめて電子申告できるほか、eLTAXを開かずに住民税特別徴収税額通知データを取得できます。取得したデータは、「給与奉行iクラウド」に取り込めば、従業員ごとの住民税額へ反映できます。さらに、「奉行Edge 給与明細電子化クラウド」を組み合わせることで、対象従業員へのデータ配付や到達状況の確認まで、一連の電子配付業務をまとめて管理しやすくなります。

住民税特別徴収税額通知書に関するよくある質問

- 住民税の特別徴収をしないとどうなる?

-

住民税の特別徴収は、給与を支払う事業主に課されている義務です。自治体から通知された住民税額を給与から徴収せず、納付も行わない場合は、地方税法上の違反に該当する可能性があります。

一般的には、事業主に対して10年以下の拘禁刑もしくは200万円以下の罰金、またはその両方が科せられるとされているため、通知内容に沿って確実に納付手続きを進める必要があります。また、納付漏れが発生すると、延滞金の対象となるケースもあるため、給与計算や納付スケジュールを継続的に確認しておくことが求められます。

- 住民税の特別徴収はどのような人が対象?

-

住民税の特別徴収は、原則として給与の支払いを受ける従業員が対象です。正社員だけでなく、パートやアルバイトであっても、継続して給与を支払っている場合は特別徴収の対象となります。

一方で、退職予定者など一定の条件に該当する場合は、普通徴収に切り替えられるケースがあります。ただし、普通徴収に切り替えられる条件は自治体ごとに異なるため、給与支払報告書の提出時に確認しながら手続きを進める必要があります。

- 住民税は会社側が払うもの?

-

住民税は、従業員本人に課税される税金です。会社は、自治体から通知された税額を毎月の給与から徴収し、従業員本人に代わって納付する役割を担うのみであり、住民税そのものを会社が負担しているわけではありません。

給与計算時に設定を誤ると徴収漏れにつながる可能性があるため、税額通知書の内容を確認しながら処理を進めることが求められます。

- 新入社員の住民税特別徴収はいつから天引きする?

-

新卒入社の場合、前年中の所得がないケースが多いため、入社初年度は住民税の特別徴収が発生しないことが一般的です。通常は、入社翌年の5月以降に自治体から税額通知書が届いたあと、6月支払いの給与から住民税の天引きが開始されます。

一方で、中途入社者の場合は、前職で特別徴収されていた住民税を引き継ぐケースがあります。その場合は、異動届出書の提出状況や自治体での切り替え手続きによって開始時期が変わるため、入社時に前職での徴収状況を確認しておく必要があります。

関連リンク

-

年末調整申告書業務を自動化・省力化する機能を多数搭載したクラウド給与ソフト

給与計算システム 給与奉行iクラウド

-

年末調整業務を効率化する各種機能を搭載したクラウド法定調書・支払調書作成

クラウド年末調整・法定調書作成システム 法定調書奉行iクラウドについて

-

法定調書作成のデジタル化で年末年始の残業を削減しませんか?

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!